KDV için vergi temsilcisi olarak kim tanınır (sorumluluklar, nüanslar). KDV vergi acentesi tarafından hangi işlemler yapılır? Vergi acentesi tarafından KDV nasıl hesaplanır?

Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 161'i, kuruluşlar vergi acentesi olarak hareket edebilir.

Program, kuruluşların vergi acentesi olarak hareket edebileceği aşağıdaki durumları otomatik hale getirir:

- federal, belediye mülklerini veya federasyonun kurucu kuruluşlarının mülklerini hükümet veya idari makamlardan kiralarken;

- Rusya Federasyonu topraklarında, Rusya Federasyonu vergi makamlarına kayıtlı olmayan yabancı kuruluşlardan mal, iş, hizmet satın alırken;

- devlet (belediye) mülkü satın alırken;

- komisyon anlaşmaları temelinde Rusya Federasyonu vergi makamlarına kayıtlı olmayan yabancı kişilere mal satarken.

Vergi acentelerinin, uygun miktarda KDV'yi hesaplaması, vergi mükellefinden kesmesi ve bütçeye ödemesi gerekmektedir. Bu bölümde, Rusya Federasyonu vergi makamlarına kayıtlı olmayan yabancı bir kuruluştan mal satın alırken bir vergi acentesinin görevlerini yerine getirirken bir kuruluşun ticari faaliyetlerinin yansımasını incelemek için bir örnek kullanılmaktadır.

İşlemleri yansıtmak için aşağıdakileri yapmanız gerekir:

1. Bir vergi acentesinin görevlerinin yerine getirilmesine ilişkin bir anlaşmanın tescili.

Sözleşmeyi "Yüklenici Sözleşmeleri" dizinine kaydedelim:

- sözleşme türünü seçin - Bir tedarikçiyle,

- "Kuruluş KDV'nin ödenmesinde vergi acentesi görevi görüyor" kutusunu işaretleyin,

- acentelik sözleşmesi türünü seçin,

- Genel adını belirtelim.

2. Avans ödemesinin transferi

Bunu yapmak için, “Giden Ödeme Emri” belgesini (“Belgeler - Nakit” menüsü) kaydetmeniz gerekir.

3. Düzenlenen faturanın kaydı

Vergi acentesi olarak görevlerin yerine getirilmesiyle ilgili bir anlaşma kapsamında ödemeyi tedarikçiye aktarırken, bir fatura düzenlemeniz gerekir.

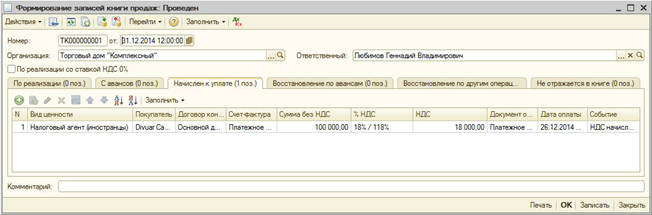

Bir fatura, "Vergi acentesi faturalarının kaydı" ("KDV - Vergi acentesi faturalarının kaydı" menüsü) işlenerek otomatik olarak oluşturulabilir veya ödeme belgesine göre manuel olarak girilebilir.

Vergi acentesi faturaları "Çalıştır" düğmesine tıklanarak oluşturulur ve gönderilir. İşleme gerçekleştiğinde faturalar oluşturulur ve daha önce oluşturulan faturaların verileri güncellenir.

Vergi acentesi faturalarını gönderirken, bütçeye ödenecek KDV tutarları hesaplanır: 76.NA “Vergi acentesinin görevlerini yerine getirirken KDV hesaplamaları” hesabının borcuna ve 68.32 “KDV hesabının kredisine bir giriş yapılır. vergi temsilcisinin görevlerini yerine getiriyor.”

Tahakkuk eden KDV tutarı satış defterine yansıtılır.

Faturada öğe, sözleşmedeki genel adla doldurulur. Ürün adı faturada manuel olarak belirtilebilir.

4. Malların teslim alınması

"Mal ve hizmet alımı" belgesini "Satın alma, komisyon" işlem türüyle ("Belgeler - Satın Alma" menüsü) kaydedelim. Tedarikçiye yapılan avans ödemesini mahsup etmek için, “Karşı taraflarla yapılan ödemelerin sırasının geri getirilmesi” işlemini gerçekleştireceğiz (“Belgeler - Ek” menüsü).

Gönderiler oluşturulur:

5. KDV'nin bütçeye aktarılması

Bütçeye KDV transferinin gerçeği, “Vergi transferi” işlem türü (“Belgeler - Nakit” menüsü) ile “Giden ödeme emri” belgesi ile kaydedilir.

Belgede karşı tarafı, anlaşmayı ve ödemenin tedarikçiye aktarılmasında kullanılan ödeme belgesini belirtmelidir.

6. KDV tutarının satın alma defterine kaydedilmesi

Bir vergi acentesinin görevlerini yerine getirirken KDV'den düşülebilir tutarlar için satın alma defteri girişleri, "Vergi acentesi için KDV indirimi" sekmesindeki "Satın alma defteri girişleri oluşturma" belgesine yansıtılır. "Doldur" butonu kullanılarak tablo kısmı otomatik olarak doldurulur.

Yürütme sırasında aşağıdaki işlemler oluşturulur:

2. KDV

3. Arabuluculuk faaliyetleri

Acentelik sözleşmesinin hukuki dayanağı.

Acentelik sözleşmelerinin yasal özellikleri, Rusya Federasyonu Medeni Kanunu'nun (bundan sonra Rusya Federasyonu Medeni Kanunu olarak anılacaktır) 52. Bölümünde belirlenmiştir.

Rusya Federasyonu Medeni Kanunu'nun 1005. Maddesi uyarınca:

“Acentelik sözleşmesi kapsamında, taraflardan biri (acente), bir ücret karşılığında, diğer taraf (temsilci) adına, kendi adına, ancak masrafları müvekkile ait olmak üzere veya adına yasal ve diğer işlemleri gerçekleştirmeyi taahhüt eder. ve anapara pahasına.

Nasıl sonuçlandırıldığına bağlı olarak, sözleşmenin taraflarından her birinin hak ve yükümlülükleri farklılık gösterir.

Bir acentenin üçüncü bir şahısla kendi adına ve masraflarını temsil edene ait olmak üzere yaptığı bir işlemde, temsil edilenin adı işlemde belirtilmiş olsa veya üçüncü şahısla bir süre için doğrudan ilişkiye girmiş olsa dahi, acente haklar elde eder ve yükümlü hale gelir. işlemin yürütülmesi.

Bu durumda, acentelik sözleşmesinden doğan ilişkilere Rusya Federasyonu Medeni Kanunu'nun 51. Bölümü “Komisyon” kuralları, yani komisyon sözleşmesinin kuralları uygulanır.

Bir acentenin üçüncü bir kişiyle, temsil edilen adına ve masrafları kendisine ait olmak üzere yaptığı bir işlemde, hak ve yükümlülükler doğrudan temsil edilenden doğar.

Bu durumda, Rusya Federasyonu Medeni Kanunu'nun 49. Bölüm "Acentelik Sözleşmesi" kuralları geçerlidir. Bir acentelik sözleşmesinin bir acentelik sözleşmesi şemasına göre uygulanması durumunda, Bölüm 10 "Temsilcilik" tarafından belirlenen genel temsil kurallarının bunun yanı sıra acentelik sözleşmesi için de geçerli olduğu unutulmamalıdır. Rusya Federasyonu Medeni Kanunu'nun vekaletnamesi.

Yani acentelik sözleşmesi, vekâlet sözleşmesi ve komisyon sözleşmesinin unsurlarını içeren bir tür aracılık sözleşmesidir.

Bir sözleşme çerçevesinde, bir temsilciye farklı nitelikte talimatlar atanabilir: bazılarını kendi adına konuşarak yerine getirir, diğerleri ise müvekkili adına.

Asil, acente ücretini acentelik sözleşmesinde belirtilen miktar ve şekilde öder. Bu hüküm, Rusya Federasyonu Medeni Kanunu'nun 1006. Maddesi ile oluşturulmuştur. Acentelik sözleşmesinde acentelik ücretinin miktarı öngörülmüyorsa ve sözleşmenin şartlarına göre belirlenemiyorsa, ücretin, karşılaştırılabilir koşullar altında benzer hizmetlerin genellikle ödendiği tutarda ödenmesi gerekir.

Aynı zamanda, sözleşmede acentelik ücretinin ödenmesine ilişkin usule ilişkin şartların bulunmaması durumunda, müvekkilin, acentenin ibraz ettiği andan itibaren bir hafta içinde ücreti ödemek zorunda olduğuna dikkat çekmek isterim. Sözleşmenin özünden veya ticari gümrük ödüllerinden farklı bir ödeme prosedürü takip etmedikçe, ona geçmiş döneme ait bir rapor.

Rusya Federasyonu Medeni Kanunu'nun 1007. maddesine göre, acentelik sözleşmesinin tarafları belirli haklarda birbirlerini sınırlayabilir. Ancak bunun sözleşmede belirtilmesi gerekir.

Rusya Federasyonu Medeni Kanunu'nun 1007. Maddesi uyarınca:

"1. Bir acentelik sözleşmesi, müvekkilin, anlaşmada belirtilen bölgede faaliyet gösteren diğer acentelerle benzer acentelik anlaşmalarına girmemesi veya bu bölgede, anlaşmanın konusunu oluşturan faaliyetlere benzer bağımsız faaliyetler yürütmekten kaçınması yükümlülüğünü öngörebilir. ajans sözleşmesi.

2. Bir acentelik sözleşmesi, acentenin diğer müvekkillerle benzer acentelik anlaşmalarına girmeme yükümlülüğünü öngörebilir; bu anlaşmalar, anlaşmada belirtilen bölgeyle tamamen veya kısmen örtüşen bölgede yapılmalıdır."

Rusya Federasyonu Medeni Kanunu'nun 1007. maddesinin 3. paragrafı, acentelik sözleşmesinde acentenin yalnızca belirli bir tüketici kategorisine veya yalnızca belirli bir tüketici kategorisine mal satma, iş yapma veya hizmet sunma hakkına sahip olduğu hükümlerin oluşturulmasını yasaklamaktadır. anlaşmada belirtilen bölgede bulunan veya yaşayan tüketiciler. Bu tür koşullar geçersiz ilan edilir.

Acentelik sözleşmesinin imzalanması sırasında acente, sözleşmede öngörülen şekil ve süreler içerisinde raporları müdüre sunmakla yükümlüdür. Sözleşmede buna karşılık gelen koşullar yoksa, acente sözleşmeyi yerine getirirken veya sözleşmenin sona ermesi üzerine raporlar sunar. Bu, Rusya Federasyonu Medeni Kanunu'nun 1008'inci maddesinin 1. paragrafı ile belirlenir.

Acentelik sözleşmesinde aksi belirtilmedikçe, acentenin raporuna, masrafları acenteye ait olmak üzere acentenin yaptığı masrafların gerekli kanıtları da eklenmelidir. Acentenin raporuna itirazı olan müdür, tarafların anlaşmasıyla farklı bir süre belirlenmedikçe, raporu aldığı tarihten itibaren otuz gün içinde bunu acenteye bildirmek zorundadır. Aksi takdirde rapor kabul edilmiş sayılacaktır.

Rusya Federasyonu Medeni Kanunu'nun 1009. Maddesi uyarınca, acentelik sözleşmesinde aksi belirtilmedikçe, acente, sözleşmeyi yerine getirmek için başka bir kişiyle alt acentelik sözleşmesi yapma hakkına sahiptir. Bu durumda vekil, alt vekilin asıl vekil karşısında yaptığı işlemlerden sorumlu olmaya devam eder. Ayrıca, acentelik sözleşmesi, acentenin, böyle bir anlaşmanın özel şartlarını belirterek veya belirtmeden, bir alt acentelik sözleşmesi yapma yükümlülüğünü öngörebilir.

Alt acentenin, acentelik sözleşmesi kapsamında asıl olan kişi adına üçüncü kişilerle işlem yapma hakkı yoktur. Bunun istisnası, Rusya Federasyonu Medeni Kanunu'nun 187. maddesinin 1. paragrafına uygun olarak, bir alt temsilcinin alt güven temelinde hareket edebileceği durumlardır.

Rusya Federasyonu Medeni Kanununun 187. maddesinin 1. fıkrası şunu belirtmektedir:

“Kendisine vekaletname verilen kişi, yetkili olduğu işleri bizzat yapmak zorundadır. Vekaletname ile kendisine yetki verilmişse veya vekaletname verenin menfaatlerini korumak için şartlar gereği bunu yapmak zorunda kalmışsa, icrasını başka bir kişiye devredebilir.”

Bu tür bir yeniden atamanın usulü ve sonuçları, Rusya Federasyonu Medeni Kanunu'nun 976. maddesinde öngörülen kurallara göre belirlenir.

Rusya Federasyonu Medeni Kanunu'nun 1010. Maddesi, aşağıdaki nedenlerden dolayı bir acentelik sözleşmesinin feshedilmesinin gerekçelerini belirlemektedir:

“taraflardan birinin, geçerliliğinin sona erme tarihini belirlemeden yapılan bir anlaşmayı yerine getirmeyi reddetmesi;

bir temsilcinin ölümü, onun beceriksiz, kısmen yetenekli veya eksik olduğunun tanınması;

Temsilci olan bireysel bir girişimcinin iflas etmiş (iflas etmiş) olarak tanınması.”

Rusya Federasyonu Medeni Kanunu'nun 1011. Maddesi uyarınca, komisyon sözleşmesine (Rusya Federasyonu Medeni Kanunu'nun 51. Bölümü) veya emirlere (Rusya Federasyonu Medeni Kanunu'nun 49. Bölümü) ilişkin kurallar aşağıdakilere uygulanabilir: Rusya Federasyonu Medeni Kanunu'nun 52. Bölüm “Acentelik” normlarına ve acentelik sözleşmesinin özüne aykırı değilse, bir acentelik sözleşmesinden doğan ilişkiler.

Rusya Federasyonu Medeni Kanununun 49 ve 51. Bölümlerinde öngörülen kurallar, acentenin bu sözleşmenin şartlarına göre müdür adına mı yoksa kendi adına mı hareket ettiğine bağlı olarak geçerlidir. Vekilin müvekkil adına hareket etmesi halinde bu durumda acentelik sözleşmesinin kuralları uygulanır. Acentenin kendi adına hareket etmesi halinde komisyon sözleşmesinin kuralları uygulanır.

Rusya Federasyonu topraklarında hizmetlerin sağlanması, katma değer vergisi (bundan sonra KDV olarak anılacaktır) ile vergilendirmeye tabidir. Bu, Rusya Federasyonu Vergi Kanunu'nun (bundan sonra Rusya Federasyonu Vergi Kanunu olarak anılacaktır) 146. maddesinin 1. fıkrasının 41. alt paragrafı ile belirlenir.

Vergi matrahı, Rusya Federasyonu Vergi Kanunu'nun 156. maddesinin 1. paragrafına göre belirlenir. Rusya Federasyonu Vergi Kanunu'nun söz konusu 156. Maddesinin 1. paragrafı uyarınca:

“Vergi mükellefleri, acentelik anlaşmaları, komisyon anlaşmaları veya acentelik anlaşmaları temelinde başka bir kişinin çıkarları doğrultusunda ticari faaliyetler yürütürken, vergi matrahını, kendileri tarafından ücret (diğer herhangi bir gelir) şeklinde elde edilen gelir miktarı olarak belirler. bu anlaşmalardan herhangi birinin yerine getirilmesi.

Acentenin muhasebesinde, aracılık hizmetlerinin sağlanmasıyla ilgili gelir, olağan faaliyetlerden elde edilen gelirdir. Bu, Rusya Federasyonu Maliye Bakanlığı'nın 6 Mayıs 1999 tarih ve 32n sayılı Emri (bundan sonra PBU 9/99 olarak anılacaktır) tarafından onaylanan “Kuruluşun Geliri” PBU 9/99 Muhasebe Yönetmeliğinin 5. paragrafı ile belirlenir. ).

Acentenin muhasebesinde, aracılık hizmetlerinin sağlanmasından elde edilen gelir miktarı, 90 "Satışlar" alt hesabı 90-1 "Gelir" hesabına, 76-5 "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" hesabına karşılık gelir. Bu durumda, 76-5 "Çeşitli borçlu ve alacaklılarla yapılan ödemeler" hesabı için "Anaparayla yapılan ödemeler" alt hesabının açılması tavsiye edilir.

Acentenin aracılık hizmetlerinin sağlanmasına ilişkin masrafları hesaba kaydedilir. 26 "Genel işletme giderleri" hesabında biriken tutarlar, 90 "Satışlar" alt hesabı 90-2 "Satışların maliyeti" hesabının borcuna yazılır.

Acentelik sözleşmesinin konusuna göre aracılık işlemlerine ilişkin muhasebe kayıtlarının tutulması prosedürünün farklılaştığını belirtelim. Geleneksel olarak acentelik işlemleri iki gruba ayrılabilir:

İşverenle malların (işler, hizmetler) satışı için alıcılarla sözleşmeler yapılması;

Anapara için maddi varlık tedarikçileriyle anlaşmalar yapılması.

Bir acentenin muhasebe kayıtlarına aracılık işlemlerini yansıtma prosedürünün örneklerine bakalım.

Örnek 1.

LLC "Müdür", LLC "Acente" ye 295.000 ruble tutarında mal satması talimatını verdi (KDV 45.000 ruble dahil). Yapılan anlaşmaya göre acentelik ücreti,Principal LLC tarafından satılan ve ödenen malların maliyetinin %8'idir (KDV dahil).

Acentelik sözleşmesinin sona ermesinin ardından Agent LLC, ana LLC'ye malların tamamen satıldığını belirten bir rapor sundu.

Söz konusu örnekte temsilci hesaplamalara katılmaktadır.

Agenta LLC'nin kendi giderleri 2.500 ruble olarak gerçekleşti.

Çalışma hesap planı aşağıdaki hesapların kullanımını sağlar:

|

Hesap yazışmaları |

Tutar, ruble |

||

|

Borç |

Kredi |

||

|

LLC “Principala”dan satılık mallar alındı |

|||

|

76-5 “Müdür tarafından yapılan ödemeler” |

Müşterilere mal satışı yansıtılır |

||

|

62-3 “Acentelik sözleşmesi kapsamında alıcılar ve yüklenicilerle yapılan anlaşmalar” |

Alıcının mallara ilişkin ödemesi yansıtılır |

||

|

76-5 “Anasil ile uzlaşmalar” |

Tahakkuk eden ajans ücreti (295.000 RUB x %8) |

||

|

Acente ücretlerinden alınan KDV |

|||

|

Agent LLC'nin kendi masrafları yansıtılmıştır |

|||

|

76-5 “Anasil ile uzlaşmalar” |

Fonlar Müdür eksi komisyona aktarıldı |

||

|

90-9 “Satışlardan kar / zarar” |

Agent LLC'nin mali sonucu yansıtılıyor |

||

Örneğin sonu.

Örnek 2.

LLC "Principal", LLC "Acente" ile LLC "Principal" depolarının bulunduğu yere teslimatla mal satın almak için bir acentelik sözleşmesi imzaladı. Anlaşmaya göre Agent LLC'nin ücreti, raporunPrincipal LLC tarafından onaylanmasının ardından işlem tutarının %3'ü olacaktır.

Principal LLC, 944.000 ruble tutarında mal alımı ve mal alımıyla ilgili masraflar için Agent LLC'ye fon aktardı.

Agent LLC'nin çalışma hesap planı, 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” hesabı için aşağıdaki alt hesabı açtı:

76-5 “Anasil ile uzlaşmalar”

|

Hesap yazışmaları |

Tutar, ruble |

||

|

Borç |

Kredi |

||

|

76-5 “Anasil ile uzlaşmalar” |

Sözleşmenin yürütülmesi için müdürden alınan fonları yansıtır |

||

|

60-1 “Acentelik sözleşmesi kapsamında tedarikçiler ve yüklenicilerle yapılan anlaşmalar” |

Mallar için tedarikçiye yansıtılan ön ödeme |

||

|

60-1 Bir acentelik sözleşmesi kapsamında tedarikçiler ve yüklenicilerle yapılan anlaşmalar" |

Malların teslimatı için nakliye şirketine yapılan ön ödemeyi yansıtır |

||

|

76-5 “Anasil ile uzlaşmalar” |

60-1 “Acentelik sözleşmesi kapsamında tedarikçiler ve müşterilerle yapılan anlaşmalar” |

Rapor müdüre sunuldu |

|

|

Yansıtılan acentelik ücreti (696.200+147.800) x %3 |

|||

|

68-2 “Katma değer vergisi hesaplamaları” |

Ücret üzerinden alınan KDV |

||

|

76-5 “Anasil ile uzlaşmalar” |

Anaparadan kalan ön ödeme tutarı tahakkuk eden ücrete yansıtılır. |

||

|

76-5 “Anasil ile uzlaşmalar” |

Aktarılan ön ödemenin kalan tutarı Müdüre aktarıldı |

||

|

Acentenin kendi masrafları yansıtılır |

|||

|

90-9 “Satışlardan kar ve zarar” |

Temsilcinin mali sonucu yansıtılır |

||

Örneğin sonu.

Rusya Federasyonu Vergi Kanunu'nun 249. Maddesinin 2. paragrafına uygun olarak, bir acentenin hizmetlerinin kar vergisi amaçlı satışından elde edilen gelir, hizmet satışından elde edilen gelir olarak muhasebeleştirilir ve bu, ilgili tüm gelirler esas alınarak belirlenir. sunulan hizmetler için yapılan ödemeler, müdürden alınan vergiler düşüldükten sonra.

Vergi mükellefleri - gelir ve giderleri kâr vergisi amacıyla tahakkuk yöntemini kullanarak belirleyen acenteler için, gelirin alındığı tarih, Rusya Federasyonu Vergi Kanunu'nun 39. maddesinin 1. paragrafına uygun olarak belirlenen hizmetlerin satış tarihidir; onlar için ödenecek fonların fiilen alınmasından bağımsız olarak (Rusya Federasyonu Vergi Kanunu'nun 271. maddesinin 3. paragrafı).

Vergi mükellefleri - gelir ve giderleri nakit yöntemini kullanarak belirleyen acenteler için, gelirin alındığı tarih, fonların banka hesaplarına ve (veya) kasaya alındığı gündür. Bu, Rusya Federasyonu Maliye Bakanlığı'nın 15 Mart 2006 tarih ve 03-03-04/1/231 sayılı Mektubu ile onaylanmıştır.

Rusya Federasyonu Vergi Kanunu'nun 252. Maddesine göre:

Önceki bölümde, müvekkilin acenteye mal satma (iş, hizmet) veya mal satın alma (iş, hizmet) talimatı verebileceğini belirtmiştik.

Muhasebede, müdür, ancak acentenin acentelik sözleşmesi kapsamındaki yükümlülüklerini yerine getirdiğine dair raporunu aldıktan sonra geliri yansıtır. PBU 9/99'un 12. paragrafında belirtilen muhasebede gelirin tanınması koşullarına uygunluğu doğrulayan acente raporudur:

“a) kuruluşun, belirli bir anlaşmadan doğan veya başka uygun bir şekilde teyit edilen bu geliri alma hakkına sahip olması;

b) gelir miktarının belirlenebilmesi;

c) Belirli bir işlemin sonucunda kuruluşun ekonomik faydalarında bir artış olacağına dair güven vardır. Kuruluşun ödeme olarak bir varlık alması veya varlığın teslim alınmasına ilişkin bir belirsizlik olmaması durumunda, belirli bir işlem sonucunda kuruluşun ekonomik faydalarında bir artış olacağına dair güven;

d) Ürünün (malların) mülkiyet hakkının (mülkiyet, kullanım ve elden çıkarma) kuruluştan alıcıya geçmiş olması veya işin müşteri tarafından kabul edilmesi (hizmetin sağlanması);

e) Bu işlemle ilgili olarak yapılan veya yapılacak olan harcamalar belirlenebilir.”

Müdür, satış için acenteye devredilen malları yansıtmak için 45 numaralı "Gönderilen mallar" hesabını kullanır. Malların acenteye devredilmesi işlemi, ilgili tutarların 41 "Mallar" hesabının kredisinden 45 "Sevk edilen mallar" hesabının borcuna aktarılmasıyla müdürün muhasebesine yansıtılır.

Malların mülkiyeti alıcıya devredildikten sonra, anapara, geliri 90 "Satışlar" alt hesabı 90-1 "Gelir" hesabına yansıtır.

Bazı durumlarda vergi mükellefi, vergi mükellefinin kendisi değil ait olduğu şirkettir. Çoğu zaman vergi mükelleflerinin maaşlarını ödeyen bu şirkettir. Ana şirket aynı zamanda vergiyi kendi cebinden değil, vergi mükellefine ait olan fonlardan ödemektedir. Bu nedenle muhasebeciler ödenmesi gereken kardan vergi keser ve tutarı hesaplanan KDV tutarıyla öderler.

KDV vergi temsilcisi kimdir?

Aynı zamanda parayı fiilen ödeyen şirkete de vergi acentesi adı verilmektedir. Başka bir deyişle, asıl karı alan şirket ile vergi hizmetinin kendisi arasında aracılık yapan, fon toplayan ve bunları bütçeye aktaran kişidir. Paranın bu şekilde yönetilmesi, bazı kuruluşların yasal nedenlerden dolayı kendi başlarına vergi ödeyememesi nedeniyle ortaya çıktı.

Devletin bir şirkete acentelik görevi yüklediği bazı durumlar vardır. RF NU'nun 161. Maddesinde listelenmiştir.

Basit bir ifadeyle, bir sigorta acentesi şu şekilde kabul edilir:

- Rusya Federasyonu'nda kayıtlı yabancı mal, hizmet veya iş satın alırsanız. Üstelik satış yeri Rusya'da bulunuyor.

- Devlet kurumlarından bina kiraladıysanız veya satın aldıysanız.

- Hazine avcılığına bağlı mülk satıyorsanız: madeni paralar veya diğer hazine içerikleri veya diğer zenginlikler.

- İflas ilan edilen bir kuruluşun mülkünü satın alırsanız.

- Sahipleri Rusya Federasyonu'nda bulunmayan hizmet veya mal satan bir aracı iseniz.

- Mülkiyet haklarının size devredilmesinden sonra bir gemi inşa etmeyi başardıysanız ancak onu Uluslararası Gemi Siciline kaydettirmek için zamanınız yoksa.

Vergi acentesinin muhasebesine hangi KDV girişleri yansıyor?

KDV'ye gelince, muhasebeci yalnızca iki giriş kullanır:

- Borç 90, Kredi 68'e eşit - işletmenin ana faaliyet konusu kapsamında sağlanan mal ve hizmetlerin satışından KDV alındığını gösterir.

- Borç 91, Kredi 68'e eşit - ek faaliyetler için belirli bir ürün veya hizmetin satışı üzerinden vergi hesaplandıysa. Örneğin, bir şirket süt ürünleri üretiyor ve aynı zamanda soğutma ekipmanlarını mağazalara kiralıyorsa.

Girdi KDV'sinin işlenmesine ilişkin ilanlar:

- Borç 19, 60'a eşit Kredi, satın alınan mal ve hizmetlere ilişkin vergileri hesaba katmak için kullanılır.

- Satın alınan mal ve hizmetlere ilişkin KDV'nin indirim için kabul edilmesi durumunda Borç 68, Alacak 19 kullanılır.

Girilen KDV'yi hesaba katmak ve gider olarak yazmak için aşağıdaki girişler kullanılır:

- Borç 19, Kredi 60'a eşit - bu plan, satın alınan mallara ilişkin KDV dikkate alınırsa kullanılır.

- Borç 19, Alacak 60'a eşit - mallara uygulanan verginin maliyetlerine dahil edilmesi durumunda kullanılan bir giriş.

Bazı durumlarda belirli bir mal veya hizmet grubuna ilişkin KDV'nin hesaplanması mümkün olmamaktadır. Örneğin kumar işinde kullanılacak slot makinelerini satın alıyorsunuz. Vergiye tabi değildir, dolayısıyla KDV tahsil edilecek bir şey yoktur. Bu gibi durumlarda vergi, orada saklanarak makinenin maliyetine dahil edilebilir.

KDV'yi kurtarmak için kullanılan işlemler için:

- Borç 60, Alacak 68 Bu giriş, kendisine aktarılan avans ödemesinden vergiyi geri almak için kullanılır. Bu durumda KDV'nin neden iade edildiği önemli değildir.

- Borç 91, Kredi 68 - özel bir rejime geçiş sırasında veya bir şirket veya işletmenin vergi muafiyeti alması durumunda mal bakiyesindeki KDV'yi geri yüklemek için kullanılır.

Daha önce kesinti için kabul edilen bir verginin iade edilmesi gerekiyorsa, çoğu şey bu eylemin nedenine bağlıdır.

KDV'nin ülke bütçesine aktarılabilmesi için tek bir giriş vardır: Borç 68, Kredi 51.

KDV ne zaman vergi acentesi tarafından ödenir?

Aşağıdaki durumlarda vergiyi bütçeye aktarmak gerekir:

- İşlemlerin devlete ait mülklerle ilgili olması durumunda.

- Hizmetlerin yurt dışında kayıtlı bir kuruluş tarafından sağlanması.

Aktarılması gereken tutar çeşitli şekillerde hesaplanabilir. Döviz ödemelerinde vergi miktarını hesaplamak için işlem oranının doğru belirlenmesi gerekmektedir. Bir işletmenin vergi matrahını KDV'yi dikkate alarak belirleyen vergi acenteleri, mal alımı veya hizmet alımının yapıldığı gün, devlet hazinesine ödeme için vergiyi tahakkuk ettirir.

KDV stopajı nasıl yansıtılır?

Vergi ödemesinin mali tablolara yansıtılması gerekmektedir. Acenteye KDV beyannamesi doldurabilmek için konuya azami özen ve sorumlulukla yaklaşılması gerekmektedir.

Beyanname elektronik ortamda sunulur. Bu, en geç fatura ayının 25'inci gününde veya çeyreğin sonunda gerçekleşmelidir.

Dikkat! Ocak 2017'den bu yana beyan, Federal Vergi Servisi tarafından onaylanan güncellenmiş bir formda sunulmaktadır. Tüm temel verileri dikkatlice girdiğiniz başlık sayfasını doldurduğunuzdan emin olun. Formu göndermeden önce kapak sayfasını bir kez daha kontrol edin.

Daha sonra acentenin 1. ve 2. paragrafları doldurması gerekmektedir. Vergi mükellefi değilseniz önceki paragraflara 12. paragraf eklenecektir. Acente vergilerine ilişkin 2. paragraf ise her şirket için ayrı ayrı doldurulmalıdır. vergi mükellefinin bir acente olarak kabul edildiği durum. Bu, bir kuruluş için değil birden fazla kuruluş için vergi ödüyorsanız, her biriyle ilgili tüm alanları ayrı bir sayfada doldurmanız gerekeceği anlamına gelir.

Paragraf 3, satır 180'de, vergi acentesi ülke bütçesine KDV ödendikten sonra vergi kesintilerini belirtebilir. Mal veya hizmet alımı ile bu işleme ilişkin vergi ödemesi aynı fatura döneminde gerçekleştiyse 2. ve 3. bölümleri hemen doldurabilirsiniz.

Bir belge hazırlarken vergi acentesi vergi matrahını hesaplamak için normlara güvenmelidir. Beyanname, satış ve satın alma defterindeki bilgiler ve muhasebe kayıtlarından elde edilen bilgiler esas alınarak doldurulur.

Vergi temsilcisinin görevi ne zaman ortaya çıkmaz?

Ancak bir vergi acentesinin bu şekilde değerlendirilmesinin sona erdiği bazı durumlar vardır. Bunlar şunları içerir:

- İflas ilan edilen kişilerin ve nesnelerin satın alınması gerçekleştiriliyorsa. Örneğin, bir kuruluş iflas etmiş bir şirketten ofis mobilyaları satın alırsa.

- Bazı durumlarda, bir kira sözleşmesi imzalanırken.

Bu gibi durumlarda vergi acentesinin hazineye vergi ödeme yükümlülüğü ortadan kalkar ve KDV ödeme yükümlülüğü onun işini etkilemez.

2016-2017'de vergi acentesi KDV indirimi koşulları

Acente tarafından ödenen KDV kendisine alacak olarak kaydedilebilir. Ancak bu prosedürü gerçekleştirmek için durumdan ortaya çıkan bazı sorulara karar vermeniz gerekir:

- Acentenin vergiyi ödemiş olması önemli mi?

- Nesneyi büyük harfle yazmak gerekli mi, yoksa bu prosedür gerekli değil mi?

- Hizmetin verildiği yeri dikkate almaya değer mi?

Bu nedenle vergi temsilcisi olarak beyanname verirken son derece dikkatli olmalıdır. Belgenin diğer vergi mükellefleri gibi içinde bulunulan ayın 25'inden önce veya fatura dönemi bitiminden önce ibraz edilmesi gerektiğini unutmamanız gerekir.

Beyanname elektronik olarak sunulur ve bilgisayar ve internet erişiminin olduğu, sizin için uygun olan herhangi bir yerde doldurulur. Bu hizmet sayesinde artık sonsuz kuyruklarda bekleyip zaman kaybetmenize gerek yok.

Vergi temsilcisi beyannamede yalnızca başlık sayfasını ve paragraf 2.3'ü doldurur. Çoğu zaman, bir vergi acentesi bir şirket için değil, birkaç şirket için bu şekilde hareket eder. Bu durumda, 2. paragrafı doldururken, her kuruluş için ayrı ayrı birkaç sayfa üzerinde çalışmanız gerekecektir.

Vergi acentesi herhangi bir nedenle vergi ödemiyorsa veya faaliyetinin niteliği gereği vergiden muaf tutuluyorsa, ancak aynı zamanda vergi mükelleflerine düzenli olarak belirli bir miktarda vergi tahsis eden faturalar düzenlerse, o zaman vergi mükelleflerine düzenli olarak fatura düzenlemesi gerekir. Zorunlu ilk bölüm ve başlık sayfasına ek olarak ek 12. paragrafı doldurun.

Temas halinde

Rusya Federasyonu'nda kayıtlı olmayan bir kuruluş için şirket KDV acentesi olarak hareket eder (Rusya Federasyonu Vergi Kanunu'nun 161. Maddesinin 1. ve 2. maddeleri). Devletin alıcıları ve kiracıları ve (Rusya Federasyonu Vergi Kanunu'nun 161. maddesinin 3. fıkrası) da hareket etmektedir.

Aynı zamanda bakanlıklar, vergi acentesinin KDV'yi düşürme hakkını ancak vergiyi bütçeye ödedikten ve satın alınan malları, işleri veya hizmetleri kayıt için kabul ettikten sonra aldığını belirtiyor (Rusya Maliye Bakanlığı'nın 06.21.13 tarihli mektupları) 03-07-08/23545 ve 11.29.10 tarih ve 03-07-08/334, Rusya Federal Vergi Dairesi 12 Ağustos 2009 tarih ve ShS-22-3/634@).

Ayrıca, “ajans” KDV'sinin düşülmesinin zorunlu bir koşulu, acentenin beş takvim günü içinde bağımsız olarak düzenlediği bir faturadır (Rusya Federasyonu Vergi Kanunu'nun 168. Maddesinin 3. fıkrası ve Rusya Federal Vergi Dairesi'nin 12 Ağustos tarihli mektubu). , 2009 No. ШС-22-3/634@).

Vergi acentesi KDV'sinin muhasebeye yansıtılması

Kural olarak, vergi acentesinin KDV'sini muhasebe kayıtlarına kaydederken pratikte herhangi bir zorluk yaşanmaz. Bir örnek kullanarak duruma bakalım.

Şirket, Rusya Federasyonu'nda kayıtlı olmayan yabancı bir yükleniciden bir grup inşaat malzemesi satın aldı. Muhasebesine aşağıdaki girişleri yapacaktır:

BORÇ 41 KREDİ 60

- karşı taraftan satın alınan malların muhasebeye kabul edilmesi;

BORÇ 19 KREDİ 60

— sözleşme kapsamındaki KDV tutarının yansıtılması;

BORÇ 60 KREDİ 68

— Mal, iş, hizmet tedarikçisine ödenmesi gereken ödeme tutarından KDV kesilir;

BORÇ 60 KREDİ 51 (52)

- ödeme mal, iş, hizmet tedarikçisine aktarılır;

BORÇ 68 KREDİ 51

— “ajans” KDV'si bütçeye aktarılır;

BORÇ 68 KREDİ 19

— Vergi acentesinin faturasında indirim için “acente” KDV'si kabul edilir.

Sözleşmenin konusu işin yapılması veya hizmetlerin sağlanması (örneğin mülk kiralama) ise, ilk muhasebe girişi aşağıdaki biçimde olacaktır:

BORÇ 20 (26, 44, 91) KREDİ 76

- Kira dahil iş veya hizmet kabul belgesinin imzalandığı tarih itibarıyla muhasebe giderini yansıtır.

Bir şirketin yabancı bir karşı tarafla bir sözleşme imzalaması durumunda, varlık ve yükümlülük tutarlarının, muhasebe amacıyla işlem tarihinde yabancı para cinsinden geçerli kur üzerinden ruble cinsinden yeniden hesaplanması gerektiğini unutmayın (madde 4 ve 6). PBU 3/2006 “Değeri yabancı para cinsinden ifade edilen varlık ve yükümlülüklerin muhasebeleştirilmesi”, Rusya Maliye Bakanlığı'nın 27 Kasım 2006 tarih ve 154n sayılı emriyle onaylanmıştır.

Bir vergi acentesinin KDV'yi kesmemesinin sonuçları nelerdir?

Şimdi, eğer bir vergi acentesi "ajans" KDV'sini stopaj yapmaz ve bütçeye aktarmazsa, Rusya Federasyonu Vergi Kanunu'nun 123. Maddesi uyarınca vergi tutarının% 20'si kadar para cezasıyla karşı karşıya kalır. Daha önce, bu norm biraz farklı bir şekilde formüle edilmişti: Rusya Federasyonu Vergi Kanunu'nun 123. Maddesinin tam anlamıyla okunmasından, vergi acentesinin vergiyi bütçeye aktarmaması durumunda sorumluluğun ortaya çıktığı sonucu çıkıyordu.

Rusya Federasyonu Vergi Kanunu'nun yeni baskısının yürürlüğe girmesinden önce, bazı mahkemelerin, karşı taraftan vergi kesmeyen bir vergi acentesini sorumlu tutmanın hukuka aykırı olduğunu ilan ettiğini hatırlamak önemlidir. Böylece, Kuzey-Batı Bölgesi Federal Anti-Tekel Servisi, 17 Kasım 2005 tarih ve A26-770/2005-28 sayılı kararında, vergi makamlarının yaptırımlarının hukuka aykırı olduğunu kabul etti. Gerçek şu ki, yabancı karşı taraf ayni gelir elde etti. Ve vergi dairesi, bütçeye ödenmesi gereken KDV'yi alıkoyamadı. Benzer bir karar Dokuzuncu Tahkim Temyiz Mahkemesi tarafından 14 Eylül 2012 tarih ve 09AP-25217/2012-AK sayılı kararla verilmiştir (Moskova Bölgesi Federal Antitekel Servisi'nin 18 Aralık 2012 tarih ve A40- kararıyla onaylanmıştır). 16152/12-90-73).

Ancak mahkemelerin çoğunluğu, bütçeye ödenmeyen KDV miktarının tevkif edilip edilmediğine bakılmaksızın müfettişlerin bir vergi acentesini sorumlu tutma hakkına sahip olduğu görüşündeydi (Rusya Federasyonu Anayasa Mahkemesi'nin 02.10.03 tarihli kararı). 384-O, Rusya Federasyonu Yüksek Tahkim Mahkemesi Genel Kurulunun 28.02.01 No. 5 tarihli kararı, FAS Volga-Vyatsky 02.17.12 No. A43-7281/2011 tarihli, Uralsky 05.11.10 No. Ф09 tarihli -3355/10-С2 (Rusya Federasyonu Yüksek Tahkim Mahkemesinin 09.23.10 No. VAS-10832/10 tarihli kararı ile yürürlükte kalmıştır) ve Kuzey -Kavkazsky'nin 25 Eylül 2008 No. F08-5634/2008 tarihli kararı ile yürürlükte kalmıştır. (Rusya Federasyonu Yüksek Tahkim Mahkemesinin 23 Eylül 2010 tarih ve VAS-10832/10 sayılı kararıyla yürürlükte kalmıştır). Şimdi bu pozisyon yasama düzeyinde korunmaktadır.

R. Yuropov,

Rusya Federasyonu Devlet Sivil Hizmeti Danışmanı, 3. sınıf

Bir vergi acentesi tarafından vergi tutarlarının yasa dışı olarak stopaj yapılmaması ve/veya aktarılmaması durumunda, vergi tutarının %20'si oranında para cezası şeklinde bir vergi yaptırımı uygulanır. Vergi cezalarından kaçınmak için karşı taraflarınızı ve onlarla yaptığınız işlemleri kontrol edin.

Aşağıda kimin KDV için vergi acentesi olarak kabul edildiğini anlamanıza yardımcı olacak bir şema bulunmaktadır.

Rusya Federasyonu Vergi Kanunu'nun 161. Maddesi, bir vergi acentesinin ödeyici adına bütçeye KDV hesaplayıp ödediği durumları açıklamaktadır. En popüler iki durumu ele alalım.

Durum 1. Rusya'daki yabancı kuruluşlar tarafından mal, iş ve hizmet satışı

Yabancı bir kuruluşun Rusya'da temsilciliği varsa, böyle bir kuruluş KDV'yi kendisi hesaplayacak, bütçeye ödeyecek ve size bir fatura düzenleyecektir. Rusya Federasyonu'nda temsilcilik yoksa, mal, iş, hizmet alıcısının KDV'yi hesaplaması ve bunu yabancı satıcıya ödenen tutardan kesmesi gerekecektir. Bu nedenle, yabancı bir kuruluşla anlaşma yapılırken, yabancı kuruluşun Rusya'daki bir temsilciliğinin veya şubesinin varlığının kontrol edilmesi gerekmektedir.Vergi temsilcisi olarak görevinizin bulunmadığını doğrulamak için, yabancı bir kuruluşun Rusya'daki temsilciliğinin vergi kayıt belgesinin (Vergi Mükellefi Kimlik Numarasını ve Vergi Mükellefi Kimlik Numarasını gösteren) bir kopyasını talep etmek en iyisidir.

Aynı zamanda, alıcı yabancı bir şirketin genel merkezi ile bir sözleşme yaparsa (Rusya Federasyonu'nda kayıtlı bir şube işlemde yer almaz), o zaman alıcı, vergi acentesinin görevlerini yerine getirmelidir. Rusya Federasyonu'nda bir temsilcilik tescilinin varlığı (Rusya Maliye Bakanlığı'nın 12 Kasım 2014 tarih ve 03-07-08/57178 tarihli mektubu).

Yabancı bir kuruluş Rusya'da KDV'ye tabi olarak tanınmayan mal, iş veya hizmet satıyorsa, alıcının KDV'yi hesaplamasına ve stopajına gerek yoktur.

Yabancı bir kuruluşa yapılan ödemelerden kesilecek vergi aşağıdaki formül kullanılarak hesaplanır:

Örnek. Yabancı bir kuruluş, bir Rus kuruluşuna bilgi hizmetleri sağlamaktadır. Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 148'i, Rusya Federasyonu hizmetlerin sağlanmasına yönelik bölge olarak tanınmaktadır. Yabancı ortaklar, Rusya Federasyonu'ndaki vergi dairesine kayıt belgesi sunmadı. Hizmetin maliyeti 100.000 ruble. Bir Rus kuruluşunun, hizmetler için ödeme yaparken KDV'yi kesmesi gerekmektedir. KDV tutarı 100.000*18/118 = 15.254,24 ruble olacaktır. Sözleşme kapsamındaki yüklenici 84.745,76 RUB "elden" alacaktır.

Çoğu zaman, yabancı karşı taraflar sözleşmelerde malları, işleri, hizmetleri için belirli bir sabit miktarda para almak istediklerini ve alıcının Rusya'da belirtilen tutarı aşan tüm vergileri tahakkuk ettirmesi ve masrafları kendisine ait olmak üzere ödemesi gerektiğini belirtir.

Anlaşmalardaki bu tür ifadeler, vergi acentesinin işlevlerini yerine getirme şeklini etkilemez ve böyle bir anlaşma kapsamında bütçeye ödenen KDV'den kesinti yapılmasını engellemez.

Bazı durumlarda, Rus kuruluşlarının yabancı şirketlere yapılan ödemelerden yalnızca KDV'yi değil aynı zamanda gelir vergisini de kesmeleri gerekmektedir (Rusya Federasyonu Vergi Kanunu'nun 309. Maddesi). Bir kuruluş aynı anda hem KDV hem de gelir vergisi için vergi acentesi ise, vergiler şu şekilde hesaplanır: önce KDV hesaplanmalı ve stopaj yapılmalı, ardından vergi matrahından KDV tutarı hariç gelir vergisi alınmalıdır.

Örneğin, bir Rus şirketi, yabancı bir şirkete, geliştirilen web sitesini kullanmak için mülkiyet haklarının bedelini 100.000 Euro ödüyor. KDV = 100.000 *18/118 = 15.254,24 euro. Gelir vergisi = (100.000 -15.254,24) * %20 = 16.949,15 euro. Vergi tutarları, bütçeye aktarıldığı tarihteki döviz kuru üzerinden ruble olarak yeniden hesaplanır (Rusya Federasyonu Vergi Kanunu'nun 45. Maddesi). Yabancı bir kuruluşun gelirine ilişkin vergi oranının, Rusya Federasyonu ile yabancı karşı tarafın ikamet ettiği ülke arasındaki çifte vergilendirmenin önlenmesine ilişkin uluslararası anlaşmaya bağlı olduğunu lütfen unutmayın. Anlaşma, yabancı bir kuruluşun gelirinin Rusya Federasyonu topraklarında vergilendirmeden veya indirimli vergi oranında vergilendirmeden muaf tutulmasını sağlayabilir. Devletler arasında böyle bir anlaşma yoksa %20 oranında bir oran uygulanmalıdır.

Rusya Federasyonu Vergi Kanunu'nun 312. maddesine göre, yabancı bir şirketin Rusya Federasyonu topraklarındaki gelirinin vergilendirilmesinden muafiyet uygulamak veya indirimli vergi oranları uygulamak için belgesel kanıt gereklidir:

Rusya'nın çifte vergilendirmeyi önleme konusunda uluslararası bir anlaşma imzaladığı bir ülkede ikamet etmek;

Anlaşma kapsamında elde edilen geliri elden çıkarma hakkı (özellikle karşı tarafın aracı olmadığının teyidi).

Destekleyici belgeler, gelirin ödenme tarihinden önce yabancı kuruluş tarafından vergi dairesine sunulmalıdır.

Durum 2. Federal, belediye mülklerinin, Rusya Federasyonu'nun kurucu kuruluşlarının mülklerinin devlet yetkilileri ve yönetim organları, yerel öz yönetim organları tarafından sağlanması

Devlet veya belediye mülkü için bir kira sözleşmesi imzalarken, sözleşmeye göre kiraya verenin kim olduğuna dikkat etmelisiniz. Kira sözleşmelerini sonuçlandırmak için aşağıdaki seçenekler mümkündür:1) Kiralayan - şehir idaresi, devlet mülk yönetimi komitesi, belediye veya diğer benzer organ (ikili anlaşma). Bu durumda kiracı vergi temsilcisi olarak tanınır.

2) Kiraya veren - şehir idaresi, devlet mülk yönetimi komitesi, belediye veya diğer benzeri organ, bakiye sahibi - üniter kurum (üçlü anlaşma). Bu durumda kiracı aynı zamanda vergi temsilcisi olarak da tanınır.

3) Kiralayan - belediye veya federal üniter bir kurum (okul, hastane, otobüs terminali vb.). Bu tür kurumlar bağımsız vergi mükellefleridir. Kiracı vergi temsilcisi değildir.

4) Kiralayanın bir devlet kurumu olması. Bu tür kurumların hizmetleri KDV'ye tabi değildir. Kiracı vergi temsilcisi değildir.

Kiracı vergi acentesi ise kira ödemesi sırasında KDV hesaplamakla yükümlüdür. Vergi tutarı şu şekilde belirlenir:

KDV'nin bütçeye ödenmesi için son tarihler

Yabancı bir ortaktan iş veya hizmet satın alırken, bütçeye vergi ödemesi, yabancı ortağa fon ödemesiyle eş zamanlı olarak vergi acenteleri tarafından yapılır. Bankalar, bütçeye KDV ödemesi için ödeme emri olmadan bir yabancıya ödeme kabul etmeyecektir (Rusya Federasyonu Vergi Kanunu'nun 174. Maddesi). Yabancı kuruluşlardan mal satın alırken, verginin hesaplandığı vergi dönemini takip eden üç ay içinde en geç 25'inci günde bir, eşit parçalar halinde bütçeye aktarılması gerekir.Devlet / belediye mülklerinin kullanımına ilişkin kira ile ilgili olarak tahakkuk eden KDV'nin bütçeye aktarılması için aynı son tarihler belirlenir.

Uygulamada, bir vergi acentesinin, bir yabancıyla veya bir devlet kurumu/belediye ile yapılan bir anlaşma kapsamında, ödeme anında herhangi bir satın alma işlemi yaparken KDV'yi bütçeye aktarması daha uygundur. Bu, teknik hatalardan kaçınmanıza ve dolayısıyla verginin bütçeye geç aktarılması nedeniyle ceza ve para cezalarının tahakkuk etmesini önlemenize olanak sağlayacaktır. Ayrıca ödeme dönemi, vergi dairesi tarafından bütçeye ödenen KDV tutarının düşülme süresini de etkiler.

Faturalar

Vergi acentesi, mallar, işler, hizmetler (satışları Rusya Federasyonu topraklarında KDV'ye tabi olarak kabul edilen) için ödeme yapıldıktan sonra en geç 5 takvim günü içinde iki nüsha halinde bir fatura düzenler. Bir nüsha satış defterine kaydedilir, ikincisi ise satın alma defterinde kesinti hakkı doğduğu anda.Faturanın 2, 2a, 2b satırlarında vergi temsilcisi satıcının/kiraya verenin ayrıntılarını belirtir. Faturanın 2b satırına (TIN ve KPP), satıcı yabancı bir kuruluşsa kısa çizgiler eklenir. Faturanın 5. satırında yabancı bir kuruluştan iş veya hizmet satın alınması durumunda vergi dairesi, KDV'yi bütçeye aktaran ödeme emrinin numarasını ve tarihini belirtmelidir.

Kesintiler

Yukarıda açıklanan durumlarda vergi acentesi olarak tanınan kişilerin, kendilerinin KDV mükellefi olup olmadığına bakılmaksızın, vergi makamlarına KDV beyannameleri vermeleri gerekmektedir. Aynı zamanda KDV mükellefi olan vergi acenteleri ödenen KDV'yi indirim olarak kabul edebilir. KDV mükellefi olmayan acenteler KDV'nin indirimini talep edemezler ancak ödenen KDV tutarını satın alınan malların, işlerin ve hizmetlerin maliyetine dahil etme hakkına sahiptirler.İndirim için KDV'nin kabul edilmesinin zorunlu koşulları:

1) KDV'nin bütçeye ödendiğini onaylayan ödeme belgelerinin mevcut olması;

2) KDV'ye tabi faaliyetlerde kullanılmak üzere mallar (iş, hizmetler);

3) sizin tarafınızdan (vergi acentesi) düzenlenen bir faturanın mevcut olması;

4) satın alınan mallar (işler, hizmetler) muhasebeye kabul edilir. KDV, diğer zorunlu şartlara bağlı olarak, KDV'nin bütçeye ödendiği dönemde indirilebilir.

Örnek: Kuruluş, 300.000 ruble karşılığında bir ofisi barındırmak için belediyeden bina kiralıyor. her ay. KDV tutarı 300.000 * 18/118 = 45.762,71 ruble'dir. KDV'ye tabi işlemlerin payı toplam gelirin% 5'idir (Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 4. fıkrası). 30 Mart'ta kuruluş bütçeye 254.237,29 ruble aktardı. Mart ayı kirası ve 45.762,71 RUB. KDV'nin ödenmesi yönünde. İlgili kira ödemeleri muhasebe kayıtlarına tahakkuk ettirilmiştir. Kuruluş, 1. çeyrek için bir beyanname hazırlarken şunları yansıtacaktır: - vergi acentesi olarak 45.762,71 ruble tutarında ödenecek vergi tahakkuku, - 2.288,14 ruble tutarında indirilebilir KDV tutarı. (45762,71 *%5). Bütçeye ödenen KDV ile indirim için kabul edilen KDV arasındaki fark (43.474,57 RUB), bina kiralama maliyetlerinin bir parçası olarak gelir vergisi hesaplanırken kuruluş tarafından dikkate alınacaktır.

Böylece yabancı bir kuruluşla veya devlet otoritesiyle (belediye) anlaşma yapılarak kuruluş (girişimci) ek görev ve sorumluluklar üstlenir. Vergi sonuçlarını planlamak için, "olağandışı" bir karşı tarafla bir anlaşma imzalamadan önce, öncelikle durumunu araştırmalı, durumunun vergi hesaplamasını nasıl etkileyeceğini değerlendirmeli ve gerekli belge ve onayları stoklamalısınız.