Theo on esimerkki kokoamisesta. Tarjoamme toteutettavuustutkimuksen kehittämistä uuden hankkeesi onnistuneelle käynnistämiselle

On olemassa mielipide, että toteutettavuustutkimus on supistettu kopio liiketoimintasuunnitelmasta, joka sisältää kaikki sen pääkohdat ja ominaisuudet. Todellisuudessa näin ei ole. Huolimatta näiden kahden käsitteen samankaltaisuudesta, niiden välillä on merkittäviä eroja. Artikkelissa keskustellaan siitä, mikä on toteutettavuustutkimus, sen laatimismenettelyä ja -sääntöjä sekä toteutettavuustutkimuksen ja liiketoimintasuunnitelman eroja.

Mikä on TEO?

Toteutettavuustutkimus (FS) on painettu vahvistus hankkeen teknisestä kannattavuudesta ja sen toteuttamisen kannattavuudesta taloudellisesta näkökulmasta. Toisin sanoen esiselvitys on paperille toteutettu idea, jonka tarkoituksena on esimerkiksi uuden tilan luominen tai olemassa olevan rakenteen modernisointi.

Kannattavuustutkimuksen kehittämisen päätehtävänä on arvioida investointihankkeen toteuttamisen kustannukset, ennustaa tuloksia ja määrittää investointien takaisinmaksuaika.

Erot toteutettavuustutkimuksen ja liiketoimintasuunnitelman välillä

Jollain tapaa molemmat käsitteet ovat identtisiä keskenään. Suurin ero on siinä, että toteutettavuustutkimuksen tehtävänä on perustella yrityksessä jo toteutettu hanke ja liiketoimintasuunnitelma on yrityksen olemassaolon toteutettavuus kokonaisuutena. Siksi asiakirjassa ei oteta huomioon toteutettavuustutkimusta laadittaessa markkinointiosaston tutkimusta, markkinakilpailua, tuotantotekniikkaa alusta loppuun, valmiiden tuotteiden myyntiprosessia. Toisin sanoen toteutettavuustutkimus on lyhyempi, mutta tilava ja mielekäs asiakirja.

Toteutettavuustutkimusta laadittaessa otetaan huomioon seuraavat seikat:

- tuotantoprosessin ominaisuudet;

- laitteiden perusvaatimukset, yrityksen tekniset laitteet, viestinnän tila;

- henkilöstö, työprosessin organisointiin liittyvät kulut;

- valmistettujen tuotteiden ilmainen hinta;

- hankkeen ajoitus;

- taloudellinen tulos;

- ekologinen komponentti.

Liiketoimintasuunnitelma sisältää neljä päätietolohkoa:

- markkinointitutkimus, joka heijastaa täydellisimmin kaikkia komponentteja, joiden oletetaan vaikuttavan markkinoihin projektin toteutuksen aikana;

- tuotannon ja teknologisen suunnittelun, joka heijastaa kaikkia näkökohtia alkaen tuotantoteknologiasta, raaka-ainepohjasta, päättyen tuotevalikoimaan, kustannuksiin, ajoitukseen ja tavaroiden laatuun;

- johtamisosio, joka kuvaa yrityksen johtamismenettelyä, laatii investointien kehittämissuunnitelman, muut parametrit, joiden avulla aiotaan houkutella työvoimaresursseja ja hallita niitä;

- rahoitus- ja talouslohko sisältää tärkeimmät laskelmat, tehokkuustekijät, lopullisen päätöksen hankkeen toteutettavuudesta.

Toteutettavuustutkimuksessa ei ole markkinointilohkoa, mutta tuotanto- ja teknologiaosassa kiinnitetään enemmän huomiota teknologian perusteluihin ja tuotannon organisointimenetelmiin.

Toisin sanoen, jos sijoittajalle ei vaadita kuvausta siitä, miksi tuotetut tavarat ostetaan hyvin valmistajan ilmoittamilla hinnoilla, voidaan tehdä toteutettavuustutkimus.

Milloin toteutettavuustutkimusta tarvitaan: tavoitteet ja tavoitteet

Yrityksen taloudellisen kehityksen aikana tapahtuu jatkuvasti erilaisia muutoksia. Toteutettavuustutkimuksen ydin on mahdollisten tai odotettavissa olevien muutosten laskeminen. Se kuvastaa myös kustannuksia, jotka organisaatiolle aiheutuu tietyn projektin toteuttamisesta.

Toteutettavuustutkimus vastaa kysymykseen, kannattaako hankkeeseen panostaa tietyllä summalla, auttaa arvioimaan tilannetta, joka yrityksessä kehittyy sen jälkeen, kun sen työhön on tehty laadullisia tai määrällisiä muutoksia. Toteutettavuustutkimusta tehdessään he ottavat huomioon monenlaisia tekijöitä, jotka voivat suoraan tai välillisesti vaikuttaa yritykseen ja osoittavat kuinka paljon yrityksen suorituskyky muuttuu.

Hyvin kirjoitetussa dokumentissa investointien tehokkuus näkyy välittömästi ja käy selväksi, onko tuotantoprosessiin tai henkilöstöjohtamiseen tarpeen tehdä muita muutoksia vai voi olla tarpeen lainata, koska omat ja lainatut varat eivät olla tarpeeksi.

Toteutettavuusselvitys tehdään tuotantoteknologioiden varustamisen, uusien laitteiden hankinnan, parannettujen teknologioiden valinnan ja käyttöönoton yhteydessä.

Pääsääntöisesti toteutettavuustutkimuksen laatii yrittäjä, joka kehittää uutta toimialaa itsenäisesti tai kokeneiden asiantuntijoiden ryhmän kanssa. Jos hän etsii rahoituslähdettä, jokainen sijoittaja pyytää ennen hankkeeseen sijoittamista toteutettavuustutkimuksen.

Toteutettavuustutkimuksen rakenne ja prosessi

Toteutettavuustutkimus yritysmaailmassa on yleisin käsite. Tietty rakenne on olemassa, mutta se ei ole pakollinen, se sallii muutokset ja poikkeamat. Kaikki riippuu projektin luokasta, sen ominaisuuksista ja ehdotettujen muutosten monimutkaisuudesta.

Pääsääntöisesti tässä asiakirjassa kuvataan yrityksen toiminnan suunta, yrityksen sijainnin valinta, tavaroiden tyyppi, yksityiskohtaiset perustelut tuotteiden kustannuksille. Toteutettavuustutkimuksen pääkohta on hankkeen taloudellinen osa. Siinä ilmoitetaan myös tärkeimmät investointilähteet sekä velkojen takaisinmaksumenettely ja ehdot.

Toteutettavuustutkimus sisältää seuraavat osat:

- perusviivat, tiedot liiketoiminnan suunnasta;

- mahdollisuudet, joita tietyllä yrityksellä on tällä hetkellä;

- tuotannon raaka-aineet, mahdollisuus organisaation edelleen kehittämiseen;

- kustannukset, joita yritys joutuu maksamaan saavuttaakseen tavoitteensa;

- kehityssuunnitelma;

- luettelo organisaation taloudellisista tavoitteista;

- loppuosassa lasketaan kaikki digitaaliset arvot, määritetään toteutettavan projektin tehokkuus ja arvioitu takaisinmaksuaika. Tätä varten laaditaan taulukoita, jotka kuvastavat kaikkien aineellisten resurssien liikkumista.

Valmisteluehdot

Valmistusaikaan vaikuttavat useat tekijät:

- Yksityiskohtainen kuvaus;

- määrä kehitetään;

- harkittujen prosessien määrä;

- aineiston valmiuden laatu, määräysten ja muiden olemassa olevien asiakirjojen relevanssi;

- infrastruktuurin valmius.

Siksi toteutettavuustutkimuksen laatimiseen sinun on käytettävä vähintään 1 kuukausi. Asiakirjan valmistelun enimmäisaika on vuosi tai jopa enemmän.

Esimerkki hankkeen toteutettavuustutkimuksesta

Toteutettavuustutkimukselle on olemassa erilaisia vaihtoehtoja sen mukaan, mitä ongelmia tarkastellaan ja esitetään ratkaistaviksi:

Vaihtoehto numero 1

- Yrityksen nykytila.

- Toiminnan indikaattorit, tuotantokapasiteetit.

- Tekninen dokumentaatio.

- Työvoimavarat, niiden kunto.

- Tuotanto- ja hallintokulut.

- Projektin ajoituksen ennustaminen.

- Hankkeen houkuttelevuus aineellisesta ja taloudellisesta näkökulmasta.

Vaihtoehto numero 2

- Projektin ominaisuudet: tavoitteet, toteutustavat.

- Toimialan kuvaus.

- Projektin tekniset ja tekniset näkökohdat.

- Taloudelliset ja taloudelliset indikaattorit.

- Hankkeen tehokkuuden ja kannattavuuden arviointi, myönnettyjen lainojen maturiteetti.

- Analyysi siitä, kuinka herkkä uusi tuote tulee olemaan liiketoimintariskeille ja maan jatkuvasti muuttuville talousolosuhteille.

- Ulkomaisten investointien houkuttelemisen mahdollisen tuloksen analyysi.

Vaihtoehto numero 3

- Luettelo kaikista toteutettavuustutkimuksen pääkohdista.

- Ehdot, joilla hanke toteutetaan (koulutus, tutkimus jne.).

- Jakelukanavien määrittäminen, organisaation valmiuksien laskeminen, yrityksen vahvuuksien ja heikkouksien tunnistaminen tähän suuntaan.

- Kilpailijoiden toiminnan analysointi, omien kykyjensä määrittäminen.

- Yrityksen sijainti ja siihen liittyvät mahdolliset vaikeudet.

- Dokumentaatio on suunnitteluprojekti, luettelo toimista, joita ilman projektin toteuttaminen on mahdotonta.

- Henkilökunta.

- Projektin alkamispäivä.

- Arvioidut hyödyt: aineelliset ja taloudelliset.

Esimerkki lainan toteutettavuustutkimuksesta

Jos tarvitset lainaa liiketoiminnan kehittämiseen, et tule toimeen ilman esiselvitystä. Asiakirjan avulla lainanottaja todistaa lainanantajalle, mihin varat käytetään, kun rahat palautetaan. Yleensä pankin kannattavuustutkimus ei ole kovin suuri. Päätös riippuu kuitenkin hyvin kirjoitetusta perusteesta: antavatko he lainaa lainanottajalle vai eivät. Summa luottolaitoksen toteutettavuustutkimus on seuraava:

- Sopimuksen tekopäivä.

- Järjestön käytettävissä olevat varat.

- Valuuttakurssien vaihtelut tapahtuman aikana.

- Tapahtuman arvo.

- Arvioitu voitto hankkeen toteutuksesta.

- Mahdolliset kustannukset.

- Ennakoitujen voittojen veron määrä.

- Tietty rahamäärä, joka jää lainanottajalle kaikkien luotto- ja verovelvoitteiden takaisinmaksun jälkeen.

Johtopäätös

Pätevä esimerkki toteutettavuustutkimuksesta on asiakirja, joka kuvaa lyhyesti ja ytimekkäästi kaikki toteutettaviksi esitetyn hankkeen kohdat. Sen sisältämät tiedot luettuaan sijoittajan tai pankin on ymmärrettävä selkeästi uuden suunnan idea ja tarkoituksenmukaisuus. Itse projektin toteutusprosessia ei tarvitse tässä kuvata, sen on vain kiinnitettävä sijoittajan huomio.

Investointihankkeen kannattavuusselvitys on olennainen osa kaikkia investointihankkeita, alustavana vaiheena arvioitaessa sen toteutettavuutta. Toteutettavuustutkimuksella on paljon yhteistä muiden dokumenttien kanssa, jotka arvioivat hankkeen investointien kannattavuutta ja.

Ero toteutettavuustutkimuksen ja investointimuistion välillä on se, että investointimuistio sisältää perustelut hankkeeseen investoinnille ja sen päätavoite on houkutella siihen sijoittajia, kun taas toteutettavuustutkimus on kehitetty "sisäiseen käyttöön" määrittämään toteutettavuus ja investointihankkeen toteuttamiskelpoisuus.

Ero toteutettavuustutkimuksen ja investointihankkeen liiketoimintasuunnitelman välillä on hankkeen kehitysaste. Toteutettavuustutkimus on itse asiassa laajennettu laskelma investointihankkeen tärkeimmistä teknisistä ja taloudellisista indikaattoreista, jonka tarkoituksena on perustella sen toteutettavuus. Liiketoimintasuunnitelma perustuu investointihankkeen perusteellisempaan analysointiin ja on lisäksi opas sen toteuttamiseen. Toteutettavuustutkimuksen rakenne ei juurikaan eroa liiketoimintasuunnitelmasta. Joissakin tapauksissa toteutettavuustutkimus ei sisällä useita liiketoimintasuunnitelman osia.

Investointihankkeen toteutettavuustutkimus ilmestyy usein vastauksena yrityksen johdon tai investointiprojektin asiakkaan pyyntöön ennakkoarvioinnista. Toteutettavuustutkimuksen tarkoitus määrittää sen osien koostumuksen. Sisäiseen käyttöön esiselvitys ei siis sisällä ”Markkinointimarkkinatutkimus” -osiota, koska yrityksen johtajat haluavat ensin tietää, mikä on projektin tehokkuus, tärkeimmät taloudelliset indikaattorit ilman markkina-arviointia. Hankkeen asiakkaan kannattavuustutkimus sisältää kaikki liiketoimintasuunnitelman osat, mukaan lukien tuotemarkkinoiden markkinointitutkimuksen.

Toteutettavuustutkimuksen kokoonpano

Toteutettavuustutkimus koostuu investointihankkeen ydintä kuvaavista osista ja kuvauksesta sen toteuttamismahdollisuudesta tietyssä yrityksessä.

- Kaikki toteutettavuustutkimus alkaa esittelyllä yrityksestä, sen yleisistä ominaisuuksista, teknisten ja teknologisten varusteiden tasosta, paikasta valmistettujen tuotteiden markkinoilla ja yrityksen toiminnan yleisellä taloudellisella arvioinnilla.

- Koska esiselvitys on ensisijaisesti tekninen perustelu, sen tärkein osa on kuvaus investointihankkeen teknisestä ja teknologisesta osasta. Jos puhumme hankkeen innovatiivisesta osasta, hankkeen idea ja sen tekninen toteutus tulisi kuvata yksityiskohtaisesti.

- Yrityksen tuotantorakenteen kuvaus ja hankkeen toteuttamismahdollisuuksien selvittäminen sen perusteella. Tarvittavien tuotantorakenteen muutosten määrittäminen, mukaan lukien laitteiden ja teknologian hankinta uusien tuotteiden tuotantoa varten.

- Resurssien tarpeiden määrittäminen: materiaali ja työ. Selvitetään materiaalien, raaka-aineiden ja komponenttien tarve. Mahdollisia resurssien tarjoajia harkitaan. Investointihankkeen toteuttamiseen tarvittavien työvoimaresurssien määrä ja laatu määritellään. Joskus työntekijöiden osaamistaso osoittautuu esteeksi investointiprojektin toteuttamiselle.

- Investointiprojektin tuotteiden tutkimuksen ja tuotannon juoksevien kustannusten taso määritellään. Tulevien tuotteiden tehdaskustannukset määritetään tuotantoyksikkökohtaisten kustannusten aggregoitujen laskelmien perusteella.

- Kokonaiskustannusten määrittäminen tuotantoyksikköä kohti ja sen tuotannon kannattavuuden laskeminen. Käyttökatteen ja projektin toteutuksen tuoton laskeminen.

- Projektin suoritusindikaattoreiden laskenta, mukaan lukien NPV-indikaattorit, projektin takaisinmaksuaika ja projektin sisäinen tuottoaste.

- Hankkeen ympäristökomponentista, sen ympäristönsuojeluvaatimusten mukaisuudesta ja muista ympäristöindikaattoreista analysoidaan.

- Päätelmä investointihankkeen toteuttamiskelpoisuudesta taloudellisen tehokkuuden indikaattoreiden tukemana.

UNIDOn (United Nations Industrial Development Organisation) metodologian mukainen toteutettavuustutkimus sisältää edellä mainitun lisäksi seuraavat osiot:

- markkina-analyysi ja markkinointisuunnitelmien valinta;

- sijoituskohteen sijainti maassa ja sen ympäristössä;

- hankkeen toteuttamisen aikataulu;

Tämän toteutettavuustutkimuksen rakenne on enemmän kuin liiketoimintasuunnitelma. Ja itse asiassa se on myös liiketoimintasuunnitelma. Tätä kehitetään hankkeen investointia edeltävässä vaiheessa. Siksi termi "toteutettavuustutkimus" on yhä vähemmän yleinenssa. Useimmat asiakkaat tarvitsevat liiketoimintasuunnitelman projektia varten.

Alla on esimerkki toteutettavuustutkimuksesta lämpövoimalaitoksen rakentamiseksi kaupunkiseudulle.

Toteutettavuustutkimus minilämpövoimalaitoksen rakentamiseksi kaupunkiin "Oktyabrsky" JENBACHERin yhteistuotantoyksiköissä.

1. Pääomasijoitukset

Investoinnit rakentamiseen:

- laitteet sekä rakennus- ja asennustyöt - 1 756,647 miljoonaa ruplaa.

- Verkot - 47 miljoonaa ruplaa.

- yhteensä -1 803,647 miljoonaa hieroa.

Rakentamisen aloitus - 01.01.2011. Rakennusaika 1 vuosi.

2. Rahoituslähteet

Pääomasijoitusten rahoitus tapahtuu laina- ja sijoitusrahastojen kustannuksella.

Lainausjärjestelmä mahdollistaa luottovarojen houkuttelemisen 9 prosentin vuosikorolla.

Koronmaksut alkavat vuonna 2011 ja laina maksetaan takaisin laitteiden käyttöönoton jälkeen.

Koron ja pääoman maksutiheys on kuukausittain.

Kuitit, lainojen lyhennykset ja velanhoito on koottu alla olevaan taulukkoon 1.

pöytä 1

Kuitit, maksut lainan takaisinmaksuun ja velan hoitamiseen (miljoonaa ruplaa)

3. Tuotantoohjelma.

Päätuote on sähkö- ja lämpöenergia. Vuosituotanto:

- sähkö - 306 532 800 kW/h;

- lämpö - 441 537 600 kW/h.

4. Tuotantokustannukset

Vuotuiset tuotantokustannukset määritettiin Venäjän federaation verolain luvun 25 "Yritystulovero" sekä voimassa olevien alan säännösten mukaisesti.

Polttoainekomponentti tuotantokustannuksissa

Kaasun hinta vuonna 2010 on 3540 ruplaa. 1000 m3 kaasua kohti

Polttoaineen ominais- ja vuosikulutus on esitetty alla olevassa taulukossa 2.

Taulukko 2. Polttoaineen kulutus.

Tuotantokustannusten poistokomponentti

Poistovähennysten prosenttiosuus määriteltiin tasapoistoina päälaitteiden käyttöikä huomioiden. Vuotuiset poistot ovat 24,691 miljoonaa ruplaa. vuonna.

Palkka. Vähennykset palkoista

Teollisuuden ja tuotannon henkilöstön määrä on 36 henkilöä.

Keskipalkka vuonna 2010 on 19 000 ruplaa henkilöä kohti. kuukaudessa.

Sosiaalitarpeiden vähennykset hyväksytään voimassa olevan lainsäädännön mukaisesti:

Suorat vakuutusmaksut eläkekassalle, MHIF:lle ja FSS:lle - 34 % palkkarahastosta.

Palkkojen kokonaiskustannukset, kun otetaan huomioon suorat vakuutusmaksut eläkerahastoon, pakolliseen sairausvakuutusrahastoon ja sosiaalivakuutusrahastoon, ovat 9,9 miljoonaa ruplaa.

Korjauskustannukset

Pää- ja apulaitteiden korjauskustannukset suoritetaan kerran vuodessa 15 päivän sisällä jokaisesta TPP:n yksittäisestä lohkosta yhdessä huippukattiloiden kanssa, ja niiden vuotuinen määrä on 84,717 miljoonaa ruplaa.

Vuotuiset kokonaistuotantokustannukset vuonna 2011 (toiminnan alku) on esitetty alla olevassa taulukossa 3.

Taulukko 3

Vuotuiset kokonaistuotantokustannukset (miljoonaa ruplaa)

5. Investoinnin tehokkuuden laskeminen

Kaupallinen (taloudellinen) tehokkuus määritettiin 9 %:n diskonttokorolla.

Investoinnin tehokkuuslaskelmat tehtiin kohdassa ”Rahoituslähteet” kuvatulle rahoitusjärjestelylle.

Laskentajakson kesto on 5 vuotta. Laskentavaihe on 1 vuosi.

Suoritusindikaattoreita laskettaessa otimme huomioon Venäjän federaation hallituksen maaliskuussa 2009 hyväksymän ”Maan sosioekonomisen kehityksen skenaarioehdot vuodelle 2011 ja kaudelle 2015” mukaiset ennusteet. Hinnannousujen ennustearvot on esitetty alla olevassa taulukossa 4.

Taulukko 4 - Sähkön ja lämmön hintojen kasvuennuste vuosina 2009-2015

Sähkön arvioitu vyöhyketariffi vuonna 2010: 2,6 ruplaa/kWh, lämpötariffi -0,896 ruplaa/kWh. Tariffia tarkistetaan ottaen huomioon näiden energiatyyppien hintaindeksien muutokset.

Veroprosentit on vahvistettu voimassa olevan lainsäädännön mukaisesti ja ne ovat:

- arvonlisäys (alv) - 18%;

- omaisuus — 2,2 % käyttöomaisuuden jäännösarvosta;

- voitosta - 20%.

Taulukko 5

Hankkeen taloudelliset ja taloudelliset indikaattorit

|

Nimi |

||||||||||

|

Hankkeen pääomakustannukset/luotto laitoksen rakentamiseen ja käyttöönottoon |

||||||||||

|

Hankkeen puitteissa sähkön ja lämmön tuotanto ja myynti |

kWh sähköä |

|||||||||

|

tunnin lämmin |

||||||||||

|

Käyttökustannukset |

||||||||||

|

Polttoainekaasukustannukset |

||||||||||

|

Kokonaiskustannukset |

||||||||||

|

Tulot sähkön ja lämmön myynnistä |

||||||||||

|

Lainan koronmaksu |

||||||||||

|

Lainan rungon maksu |

||||||||||

|

nettotulot |

||||||||||

|

Kertyneet nettotulot |

||||||||||

|

Lainan takaisinmaksuaika |

||||||||||

Hankkeen taloudelliset tehokkuusindikaattorit on esitetty taulukossa 6.

Taulukko 6. Hankkeen taloudellisen tehokkuuden indikaattorit

Nämä indikaattorit osoittavat investointien korkean tehokkuuden.

6. Johtopäätös

Hanke käsittelee venäläisen pienyrityksen jatkokehityksen kiireellisiä ongelmia - energiaresurssien toimittamista paikallisille markkinoille.

Hankkeella on myös tärkeä humanitaarinen ja sosiaalinen merkitys - se on uusien työpaikkojen luominen suoraan ja välillisesti asemalle ja energiaresursseja kuluttaviin yrityksiin.

Lisäksi lämpövoimalaitoksen läsnäolo alueella houkuttelee sijoittajia alueen muihin hankkeisiin, koska sijoittajat luottavat hankkeiden energiavarmuuteen.

Vuosittainen keskimääräinen nettotulos hankkeen toteuttamisen aikana (viisi projektivuotta) on noin 80 miljoonaa ruplaa. On huomattava, että neljän ensimmäisen vuoden aikana aseman käynnistämisen jälkeen saatu laina maksetaan kokonaisuudessaan takaisin. Ensimmäisen vuoden aikana lainan takaisinmaksun JÄLKEEN hankkeen nettovoitto on 486,403 miljoonaa ruplaa.

Joten vuotuinen nettotulos vahvistaa sen korkean tehokkuuden.

Investointiprojektien kannattavuustutkimuksilla on toimialasta ja tehtävän laajuudesta riippuen monenlaisia sovelluksia. Esimerkiksi rakentamisessa tämä asiakirja ei toimi vain perusteluna kohtalokkaan päätöksen tekemiselle, vaan se on myös yksi avainasiakirjoista, jotka mahdollistavat kohteen rakentamisen. Tässä artikkelissa tarkastellaan lyhyesti useita esimerkkejä suunnitteluratkaisun toteutettavuustutkimuksesta rakentamisessa ja muilla talouden aloilla.

toteutettavuustutkimus rakentamisessa

Rakennusalan yritykset kuuluvat ns. suunnittelutuotantoon. Jokainen sopimus toteutetaan projektimuodossa. Toisin sanoen rakentamisessa käytetään urakkaprojekteja, jotka poikkeavat tyypillisistä liiketoiminnan kehittämistehtävistä portfoliosuunnittelun ja resurssien optimoinnin osalta. Toteutettavuustutkimuksen valmistelu suoritetaan useiden kysymysten kehittämiseksi:

- teknologinen;

- tilan suunnittelu;

- rakentava;

- ympäristönsuojelu;

- ympäristön turvallisuus;

- terveys- ja epidemiologiset;

- käyttöturvallisuus;

- taloudellinen tehokkuus;

- sosiaalisia seurauksia.

Säännökset määräävät menettelystä, jolla toimeenpano- ja valvontaviranomaiset hyväksyvät ja hyväksyvät toteutettavuustutkimuksen. Näiden menettelyjen jälkeen kehitettävän investointihankkeen kannattavuusselvitys hyväksytään asiakirjojen tarjouspaketin ja tarjousten tekemisen pohjaksi. Sopimus allekirjoitetaan, yksityiskohtainen suunnittelu alkaa. Seuraavassa on esimerkki asuinrakennushankkeen toteutettavuustutkimuksen rakenteesta.

Esimerkki asuinrakennuksen rakentamisen toteutettavuustutkimuksen rakenteesta

Markkinoilla toimii erikoistuneita suunnitteluorganisaatioita tai itse rakennusyrityksiin on osoitettu asiantuntijahenkilöstö, joka tekee esiselvityksen kehittämisen. Usein asiakas järjestää potentiaalisten urakoitsijoiden välisen kilpailun suunnitteluehdotuksen valinnasta. Suunnittelija toimii perustelun toteuttamisesta allekirjoitetun sopimuksen perusteella. Investointihankkeen kannattavuustutkimuksessa kassavirtojen taloudellinen malli ja investointien tehokkuuden laskenta ovat olennaisia. Kassavirran ja omavaraisuuden dynamiikan sijoitusmallin kaavio on esitetty alla.

Kassavirtadynamiikan ja omavaraisuuden sijoitusmallin kaavio

Esitetyssä kaaviossa kaavion piirtämistä varten hyväksytään lopullisen kassavirran laskenta. Missä tahansa sijoitustapahtumassa ensimmäiselle vaiheelle on ominaista negatiivinen kassavirta. Lisäksi, kun taloudellinen tulos muodostuu, itse projekti maksaa itsensä takaisin ja sitten vasta julkaistu tuote. Investointihankkeen toteuttamispäätöksen esiselvitysmenettelyssä pääasiallinen selvitysosa muodostuu seuraavista osista.

- Investointikohteen tuotantoohjelma.

- Investointisuunnitelma.

- Laajennettu kassavirtasuunnitelma.

- Laajennettu tulo- ja menosuunnitelma.

- Yhteenveto hankkeen suoritusindikaattoreista.

Esimerkkejä perusteluista laskelmilla

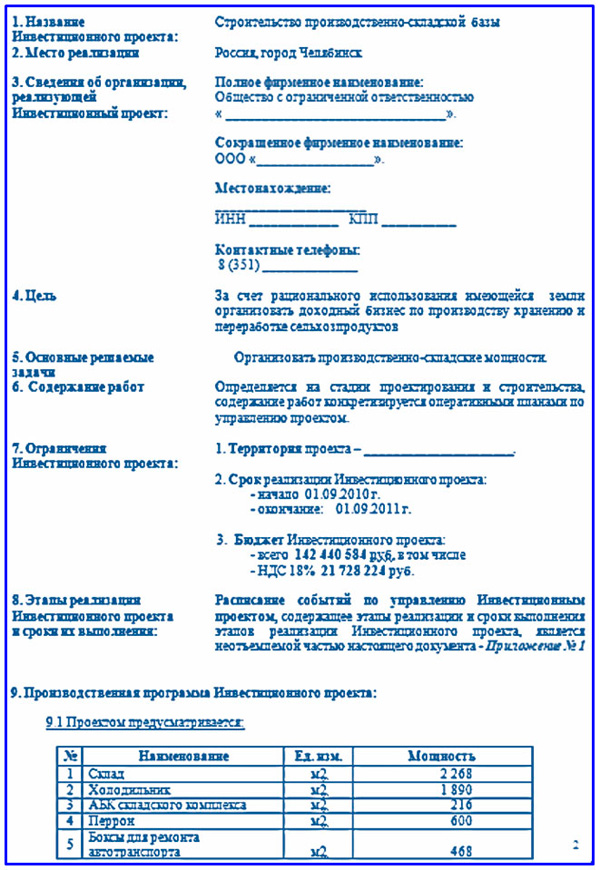

Tarkastellaan yksinkertaistettua esiselvitystä investointihankkeen harkitsemiseksi tuotanto- ja varastopohjan rakentamisen esimerkkiä käyttäen. Oletetaan, että yritys omistaa maata, jonka pinta-ala on N hehtaaria, ja aikoo arvioida mahdollisuuksia suunnitella ja rakentaa tukikohta hedelmien ja vihannesten jalostukseen ja varastointiin. Tämän toteutettavuustutkimuksen piirre oli sen osien supistettu kokoonpano, koska ulkopuolista sijoittajaa ei ollut tarkoitus houkutella, vaan perustelut vaadittiin vain sisäisiin tarkoituksiin.

Esimerkki toteutettavuustutkimuksen johdanto-osasta ja osa tuotantoohjelmaa

Asiakirja ei sisällä projektin yhteenvetoa. Siitä puuttuu myös yleiskuva alueellisista varastokiinteistömarkkinoista. Investointikustannussuunnitelmaa ei ole otettu käyttöön. Lyhenneluetteloa voidaan jatkaa, mutta perustelussa hahmotellaan lyhyesti kaikki keskeiset näkökohdat, jotka riittävät hankkeen päätöksentekoon ja sen suunnittelun aloittamiseen. Puuttuvat osat on sisällytettävä liiketoimintasuunnitelmaan, jos vain siksi, että investointien määrä ylittää 100 miljoonaa ruplaa. Tässä esimerkissä rahoitus- ja talousosaa ei esitetä sen volyymin vuoksi.

Jatkoa tuotanto- ja varastopohjan rakentamisen kannattavuustutkimuksen esimerkille

Seuraava esiselvityslaskelma on otettu yksityisestä hammaslääketieteen teollisuudesta, Venäjän liiketoiminnan dynaamisimmista alueista. Harkitse esimerkkiä pienestä projektista hammaslääketieteellisten laitteiden hankintaan, joka mahdollistaa useiden korkeakatteisten palvelujen toteuttamisen. Huomioi on esitetty rahoitus- ja talouslohkon osaan, joka sisältää kassavirtasuunnitelman ja takaisinmaksulaskelman. Samalla kassavirtasuunnitelma yhdistetään tulo- ja menosuunnitelmaan toteutuksen yksinkertaistamiseksi. Tämä on täysin hyväksyttävää alustavan toteutettavuustutkimuksen puitteissa. Tällä tasolla verotaakkaa ja muita yleiskustannuksia voidaan tarkastella kaavamaisesti.

Esimerkki paikallisen hammaslääketieteen hankkeen toteutettavuustutkimuksesta

Ammattimaisuutta hakevan pääministerin on tiedettävä paljon. Hänen kiinnostuksen kohteensa ulottuvat paljon pidemmälle kuin välitön hankkeen toteuttaminen. Johtaja on velvollinen ymmärtämään, miten hanke käynnistetään, mitä asiakirjoja tähän prosessiin liittyy ja miten ne valmistetaan laadukkaasti. Toteutettavuustutkimus, sen kehittäminen, laskenta ja esittäminen ovat tärkeä osa vaadittua RM-osaamista. Tässä artikkelissa esitettyjen esitutkimusten esimerkkien visuaaliset kuvat auttavat projektipäällikköä navigoimaan sijoitusliiketoiminnan kehittämisohjelmissa helpommin.

Yrityksen liiketoiminnan kehittämisestä vastaavat johtajat ovat hankkeen aloitusvaiheessa. Niiden on valmisteltava sen tehokas alku. Ensinnäkin tämä edellyttää investointitarpeen tunnustamista. Jo ennen potentiaalisten sijoittajien tavoittamista tämä saavutetaan valmisteltujen tapahtumien avulla hankkeen esittelystä asiakkaalle liiketoimintasuunnitelman puolustamiseen. Tässä sarjassa ehdotettujen investointien toteutettavuustutkimus on erityisen tärkeällä sijalla.

Toteutettavuustutkimuksen sijainti

Toteutettavuustutkimuksen laatimisesta ja esittämisestä vastaa vakiintuneesta perinteestä riippuen joko kehitysjohtaja tai tekninen johtaja, ja joskus tähän tehtävään osallistuu tuleva kuraattori. Erotumme välittömästi sellaisesta muodosta kuin rakentamisen toteutettavuustutkimus, joka on osa suunnitteluarvioita. Tässä artikkelissa tarkastelemme EFT:n universaalia aspektia aloitusvaiheen vaiheena, joka puolestaan koostuu kolmesta osasta.

- Päätöksen tekeminen hankkeen toteuttamisesta.

- Suunnittelutehtävän määrittely ohjausobjektiksi.

- Käynnistyksen organisatorinen tuki.

Aloittamisen ensimmäinen osa alkaa projektin aloiteehdotuksen muotoilulla ja esittämisellä asiakkaalle. Ehkä investointialoite syntyi strategisen suunnittelun istunnon kokouksessa ja sisällytettiin strategisiin toimenpidesuunnitelmiin jo kauan ennen aloitusta. Joka tapauksessa tällainen esitys on uskottu idean aloittelijalle.

Lisäksi hän kehittää myös hankkeen konseptia, jonka pohjalta häntä ohjataan laatimaan esiselvitys. Asiakirjan talous- ja talousosion valmistelevat talousosastot, ja toteutettavuustutkimuksen laatiminen sen teknisessä osassa viittaa yritysjohdon tuotantoon ja teknisiin palveluihin.

Projektin aloitusvaiheet

Konsepti ja toteutettavuustutkimus sisältyvät liiketoimintasuunnitelmaan sen osina. Aloittamisen ensimmäinen osa päättyy yrityksen ylimmän johdon, asiakkaan, päätökseen projektin toteuttamisesta. Aloituspäätöksen jälkeen valitaan kuraattori erillisellä määräyksellä. Aiheen ymmärtämiseksi on syytä erottaa toteutettavuustutkimus investointimuistiosta ja liiketoimintasuunnitelmasta sellaisenaan.

Tosiasia on, että investointihankkeen esiselvitys palvelee yhtiön sisäisiä tavoitteita, kun taas investointimuistio on asiakirja ulkoiseen käyttöön. Yrityksellä ei aina ole riittävästi omia varoja sijoittamiseen, sen johto tulee markkinoille etsimään sijoittajia, jotka ovat valmiita harkitsemaan hankkeen potentiaalia omien etujensa mukaisesti. Sijoitusmuistio keskittyy sijoittajien arvoihin ja pyrkii houkuttelemaan heitä.

Hyvä liiketoimintasuunnitelma on todellinen yritystoiminnan taideteos. Tulevan investointihankkeen markkinoinnin, teknisten, taloudellisten, taloudellisten ja henkilöstönäkökohtien perustelut ovat syvällisiä ja laaja-alaisia. Samalla esiselvitys heijastaa tietoa ja hankkeen puoltavia argumentteja, jotka perustuvat korkeatasoisiin laskelmiin sen keskeisen liikeidean taloudelliselta ja tekniseltä alueelta.

Toteutettavuustutkimuksen rakenne

Esiselvityksen rakenne muodostetaan ottaen huomioon hankkeen mittakaava. Ei ole epäilystäkään siitä, että yksityiskohtaisen toteutettavuustutkimuksen tarvetta ei aina esiinny. Tätä varten hankkeen tason ja sen ainutlaatuisuuden asteen tulee osoittaa suunnittelututkimuksen monimutkaisuus, monitekijäinen toteutus ja taloudellisten tulosten saamisen taloudellinen monimutkaisuus. Yksityiskohtaisessa toteutettavuustutkimuksessa yleisversiossa on seuraavat kohdat.

- Yleistä tietoa yrityksen toiminnasta. Historiallinen tausta, toimintatyypit, asema markkinoilla, tekniset laitteet (laitteiden ainutlaatuisuus ja nykyaikaisuus) jne.

- Lyhyt analyysi markkinoista ja tuotteiden kuluttajien kohdeyleisöstä.

- Vuorovaikutuskysymykset sijoituskohteen lähi- ja kaukoympäristön kanssa (kohteen alueellinen sijainti, yhteiskunnallinen merkitys, vuorovaikutus yhteiskunnan kanssa, ympäristöviranomaiset, verotulot, sosiaaliturva).

- Projektin teknisen ja teknologisen idean ydin. Siinä kuvataan, kuinka tekniset ongelmat on tarkoitus ratkaista ja mitkä ovat niiden tulosten edut.

- Kuvaus yrityksen organisaatio- ja tuotantorakenteista ja sijoituskohteen integroinnista niihin.

- Lyhyt luettelo vaatimuksista projektiresursseille: taloudelliset, työvoima- ja materiaalivaatimukset.

- Laajennetut laskelmat tuotannosta ja kokonaiskustannuksista tuoteyksikköä kohden projektin tulosten perusteella.

- Projektin ja tuotannon kannattavuuden ja kannattavuuden laskeminen investointikohteessa.

- Lopulliset laskelmat investointien tehokkuudesta (NPV, IRR, takaisinmaksuaika jne.).

- Analyysiluonnos hankkeen ennakoiduista riskeistä.

- Ehdotetun investoinnin alustava ympäristöanalyysi.

- Johtopäätös ja johtopäätösten perustelut hankkeen houkuttelevuudesta markkinoilta sekä rahoitus- ja taloustilanteista. Toteuttamissuositukset.

Yksityiskohtaisen liiketoimintasuunnitelman omaavien hankkeiden osuus on monissa yrityksissä pieni. Toteutettavuustutkimusta käytetään paljon useammin ja varsinkin tapauksissa, joissa ulkopuolisia sijoittajia ei ole tarkoitus houkutella sijoituksiin. Tehtyjen investointien taloudellinen tuotto riippuu pitkälti siitä, kuinka hyvin perustelut toteutetaan. Siksi lopuksi painotan, että asiakkaan, kuraattorin ja pääministerin tulee aina muistaa tämä perustelun vaihe. Kohtuullinen päätös voi poistaa jopa puolet mahdollisista riskeistä ja parantaa projektitoiminnan laatua kokonaisuutena.

Business case on syy, joka motivoi organisaatiota toteuttamaan tiettyä projektia. Tämä käsite sisältää huomion, mitä etuja yritys saa hankkeen tuloksista. Lisäksi liiketoimintatapauksessa tarkastellaan erilaisia vaihtoehtoja ja analysoidaan hanketta myös taloudellisesta ja taloudellisesta näkökulmasta. Jälkimmäinen mahdollistaa hankkeen investointien houkuttelevuuden arvioinnin. Kuinka kirjoittaa yritysasiakirja? Esimerkki on tässä artikkelissa.

Konseptin ydin

Liiketoimintatapa on samanlainen kuin analyysi, jonka teemme suunnitellessamme suurta hankintaa. Esimerkiksi oma auto. Oletetaan, että voimme varata 35 tuhatta Yhdysvaltain dollaria perheen budjetista tähän ostoon. Ensimmäinen askel on selvittää tarkasti, mitkä autokonsernit valmistavat meitä kiinnostavan luokan autoja. Sitten määritämme tärkeimmät tekniset ominaisuudet ja sovimme lopullisen hinnan näitä tuotteita myyvän yrityksen kanssa. Mutta siinä ei vielä kaikki. Kuinka kirjoittaa yritysasiakirja? Esimerkki kysymyksessä maksujärjestelmän valinta.

Samaan aikaan voi olla toinen tilanne, kun ostaja on ensinnäkin kiinnostunut uudesta autosta maksettavasta kokonaissummasta. Tämä pätee erityisesti tilanteessa, jossa lainaoston koron määrä vaikuttaa lopulliseen hintaan. Tässä tapauksessa on suositeltavaa valita juuri se vaihtoehto, joka tarjoaa alhaisimman koron. Toinen tapa on löytää tarjous halvimmalla kuukausimaksulla. Tällaisen hankinnan avulla voit venyttää maksuja mahdollisimman pitkään. Samanaikaisesti tällaisen maksun kuukausittainen määrä ei lyö kovasti taskuusi. Taloudellista ja taloudellista perustelua suoritettaessa kiinnitetään huomiota vastaaviin seikkoihin.

Liiketoiminnan osat

Liiketoiminnan dokumentoimiseksi ei ole selkeitä sääntöjä. Sen päätehtävänä, kuten hankkeen toteutettavuustutkimuksenkin tapauksessa, on määrittää hankkeen toteutuksen aineelliset tai aineettomat tulokset. Aineelliset tulokset ovat sellaisia, joita voidaan mitata.

Alla on luettelo, joka antaa käsityksen niistä materiaalikomponenteista, jotka ovat tärkeitä projektin taloudellisen ja taloudellisen perustelun viimeistelyprosessissa. Olisi mukavaa sanoa, että kaikki eivät vaadi pakollisia asiakirjoja. Tarve korjata ne paperille riippuu projektin monimutkaisuudesta, kustannuksista ja yrityksen riskien määrästä.

Liiketoiminnan konkreettisia elementtejä

Yhteenvetona voidaan todeta, että liiketoiminnan tärkeimmät konkreettiset osatekijät ovat säästöt, kustannussäästöt, lisätulojen todennäköisyys, markkinaosuuden kasvu, asiakastyytyväisyys ja kassavirran arvio. Taloudellisen perustelun aineellisten osien lisäksi sen tulee sisältää myös aineettomia komponentteja.

Aineettomat Business Case Elements

Niistä voi olla todennäköisiä, mutta ei etukäteen suunniteltuja yrityksen kustannuksia. Liiketoiminnan keskeisiä aineettomia osia ovat siirtymäkustannukset, käyttökustannukset, liiketoimintaprosessien muutos ja työntekijöiden uudelleenorganisointi. Lisäksi toistuvat hyödyt kuuluvat liiketoimintamallin aineettomiin osiin. Kuinka kirjoittaa yritysasiakirja? Esimerkki on alla.

Liiketoiminnan muut osat

On syytä korostaa, että hyötyjen ja EA:n kassavirran arvioinnin ohella tulee kiinnittää huomiota vaihtoehtoisiin lähestymistapoihin ja menetelmiin tietyn hankkeen toteuttamiseksi käytännössä. Kuinka kirjoittaa yritysasiakirja? Esimerkki seuraavasta tilanteesta.

On tunnettua, että markkinoilla on edustettuna suuri määrä eri tuotteiden valmistajia. Jokainen heistä kuitenkin asettaa oman hintansa omille tuotteilleen. Mitä valita? Vaihtoehto, joka on 2 miljoonan dollarin avaimet käteen -ratkaisu. Tai vaihtoehtoinen ratkaisu, joka mahdollistaa osittaisen hankinnan kolmannen osapuolen valmistajalta ja jossain määrin sen resurssien käytön?

Itse asiassa juuri tämän luonteisia näkökohtia on usein otettava huomioon yrityksen taloudellista perustetta laadittaessa. Kaikkien ehdotettujen vaihtoehtojen tulee sisältää aiemmin luetellut aineelliset ja aineettomat osat. Liiketoiminnan lopussa on tarpeen esittää ehdotukset ja johtopäätökset. Lisäksi siihen voidaan lisätä lisämateriaaleja.