Siapa yang diiktiraf sebagai ejen cukai untuk VAT (tanggungjawab, nuansa). Apakah urus niaga yang dibuat oleh ejen cukai VAT? Bagaimana untuk mengira VAT oleh ejen cukai

Selaras dengan Art. 161 Kanun Cukai Persekutuan Rusia, organisasi boleh bertindak sebagai ejen cukai.

Program ini mengautomasikan kes berikut apabila organisasi boleh bertindak sebagai ejen cukai:

- apabila memajak harta persekutuan, perbandaran atau harta entiti konstituen persekutuan daripada badan kerajaan atau pentadbiran;

- apabila membeli barang, kerja, perkhidmatan di wilayah Persekutuan Rusia daripada organisasi asing yang tidak berdaftar dengan pihak berkuasa cukai Persekutuan Rusia;

- apabila membeli harta negeri (perbandaran);

- apabila menjual barang kepada orang asing yang tidak berdaftar dengan pihak berkuasa cukai Persekutuan Rusia berdasarkan perjanjian komisen.

Ejen cukai dikehendaki mengira, menahan daripada pembayar cukai dan membayar jumlah VAT yang sesuai kepada belanjawan. Bahagian ini menggunakan contoh untuk mengkaji pantulan operasi perniagaan organisasi semasa menjalankan tugas ejen cukai apabila membeli barang daripada organisasi asing yang tidak berdaftar dengan pihak berkuasa cukai Persekutuan Rusia.

Untuk mencerminkan urus niaga, anda mesti melakukan perkara berikut:

1. Pendaftaran perjanjian dengan pelaksanaan tugas ejen cukai.

Mari daftarkan perjanjian dalam direktori "Perjanjian Kontraktor":

- pilih jenis kontrak - Dengan pembekal,

- tandakan kotak "Organisasi bertindak sebagai ejen cukai untuk pembayaran VAT",

- pilih jenis perjanjian agensi,

- Mari kita tunjukkan nama umum.

2. Pindahan bayaran pendahuluan

Untuk melakukan ini, anda perlu mendaftarkan dokumen "Pesanan Pembayaran Keluar" (menu "Dokumen - Tunai").

3. Pendaftaran invois yang dikeluarkan

Apabila memindahkan bayaran kepada pembekal di bawah perjanjian dengan pelaksanaan tugas sebagai ejen cukai, anda mesti mengeluarkan invois.

Invois boleh dijana secara automatik dengan memproses "Pendaftaran invois ejen cukai" (menu "VAT - Pendaftaran invois ejen cukai") atau dimasukkan secara manual berdasarkan dokumen pembayaran.

Invois ejen cukai dijana dan disiarkan dengan mengklik butang "Jalankan". Apabila pemprosesan berlaku, invois dibuat dan data invois yang dibuat sebelum ini dikemas kini.

Apabila mengepos invois ejen cukai, amaun VAT yang perlu dibayar kepada belanjawan dikira: catatan dibuat pada debit akaun 76.NA “Pengiraan untuk VAT semasa menjalankan tugas ejen cukai” dan kepada kredit akaun 68.32 “VAT apabila menjalankan tugas sebagai ejen cukai.”

Amaun VAT terakru ditunjukkan dalam buku jualan.

Dalam invois, item diisi dengan nama generik daripada kontrak. Nama item boleh ditunjukkan secara manual pada invois.

4. Penerimaan barang

Mari daftarkan dokumen "Penerimaan barangan dan perkhidmatan" dengan jenis transaksi "Pembelian, komisen" (menu "Dokumen - Pembelian"). Untuk mengimbangi pembayaran pendahuluan dengan pembekal, kami akan melakukan pemprosesan "Memulihkan urutan penyelesaian dengan rakan niaga" (menu "Dokumen - Tambahan").

Penyiaran dihasilkan:

5. Pemindahan VAT kepada belanjawan

Fakta pemindahan VAT ke belanjawan didaftarkan oleh dokumen "Pesanan pembayaran keluar" dengan jenis operasi "Pemindahan cukai" (menu "Dokumen - Tunai").

Dokumen tersebut mesti menunjukkan rakan niaga, perjanjian dan dokumen penyelesaian yang digunakan untuk memindahkan pembayaran kepada pembekal.

6. Pendaftaran amaun VAT dalam buku pembelian

Entri lejar beli untuk amaun yang boleh ditolak VAT semasa menjalankan tugas ejen cukai ditunjukkan dalam dokumen "Membuat catatan lejar pembelian" pada tab "Potongan VAT untuk ejen cukai". Bahagian jadual diisi secara automatik menggunakan butang "Isi".

Semasa menjalankan, transaksi berikut dijana:

2. VAT

3. Aktiviti mediasi

Asas undang-undang perjanjian agensi.

Ciri undang-undang perjanjian agensi ditubuhkan oleh Bab 52 Kanun Sivil Persekutuan Rusia (selepas ini dirujuk sebagai Kanun Sivil Persekutuan Rusia).

Selaras dengan Perkara 1005 Kanun Sivil Persekutuan Rusia:

“Di bawah perjanjian agensi, satu pihak (ejen) berjanji, dengan bayaran, untuk menjalankan tindakan undang-undang dan tindakan lain bagi pihak pihak lain (prinsipal) bagi pihaknya sendiri, tetapi atas perbelanjaan prinsipal atau bagi pihak dan atas perbelanjaan prinsipal.”

Bergantung pada cara ia disimpulkan, hak dan kewajipan setiap pihak kepada kontrak berbeza.

Di bawah transaksi yang dibuat oleh ejen dengan pihak ketiga bagi pihaknya sendiri dan atas perbelanjaan prinsipal, ejen memperoleh hak dan menjadi bertanggungjawab, walaupun prinsipal itu dinamakan dalam urus niaga itu atau menjalin hubungan langsung dengan pihak ketiga untuk pelaksanaan transaksi.

Dalam kes ini, peraturan Bab 51 "Suruhanjaya" Kanun Sivil Persekutuan Rusia, iaitu peraturan perjanjian komisen, terpakai kepada hubungan yang timbul daripada perjanjian agensi.

Dalam transaksi yang dibuat oleh ejen dengan pihak ketiga bagi pihak dan atas perbelanjaan prinsipal, hak dan kewajipan timbul secara langsung daripada prinsipal.

Dalam kes ini, peraturan Bab 49 "Perjanjian Agensi" Kanun Sivil Persekutuan Rusia adalah terpakai. Perlu diingat bahawa jika perjanjian agensi dilaksanakan mengikut skema perjanjian agensi, maka peraturan am mengenai perwakilan yang ditetapkan oleh Bab 10 "Perwakilan" terpakai padanya, serta perjanjian agensi. Surat kuasa wakil" Kanun Sivil Persekutuan Rusia.

Maksudnya, perjanjian agensi ialah satu bentuk perjanjian perantara, yang merangkumi elemen perjanjian mandat dan perjanjian komisen.

Dalam rangka kerja satu kontrak, seorang ejen boleh diberikan arahan yang berbeza sifatnya: sesetengahnya dilakukan, bercakap bagi pihaknya sendiri, yang lain - bagi pihak prinsipalnya.

Prinsipal membayar imbuhan ejen dalam jumlah dan mengikut cara yang dinyatakan dalam perjanjian agensi. Peruntukan ini ditubuhkan oleh Perkara 1006 Kanun Sivil Persekutuan Rusia. Jika perjanjian agensi tidak memperuntukkan jumlah imbuhan agensi dan tidak dapat ditentukan berdasarkan syarat perjanjian, imbuhan mesti dibayar dalam jumlah yang, dalam keadaan yang setanding, perkhidmatan yang serupa biasanya dibayar.

Pada masa yang sama, saya ingin menarik perhatian kepada fakta bahawa jika tiada syarat dalam kontrak mengenai prosedur untuk membayar yuran agensi, prinsipal diwajibkan membayar imbuhan dalam masa seminggu dari saat ejen menyerahkan kepada dia laporan untuk tempoh yang lalu, melainkan prosedur pembayaran yang berbeza mengikut daripada intipati kontrak atau ganjaran kastam perniagaan.

Menurut Artikel 1007 Kanun Sivil Persekutuan Rusia, pihak-pihak kepada perjanjian agensi boleh mengehadkan satu sama lain dalam hak tertentu. Tetapi ini mesti dinyatakan dalam kontrak.

Selaras dengan Perkara 1007 Kanun Sivil Persekutuan Rusia:

"1. Perjanjian agensi boleh memperuntukkan kewajipan prinsipal untuk tidak membuat perjanjian agensi yang serupa dengan ejen lain yang beroperasi di wilayah yang dinyatakan dalam perjanjian, atau untuk menahan diri daripada menjalankan aktiviti bebas di wilayah ini yang serupa dengan aktiviti yang membentuk subjek perjanjian agensi.

2. Perjanjian agensi boleh memperuntukkan kewajipan ejen untuk tidak membuat perjanjian agensi yang serupa dengan prinsipal lain, yang mesti dilaksanakan di wilayah yang sepenuhnya atau sebahagiannya bertepatan dengan wilayah yang dinyatakan dalam perjanjian.”

Perenggan 3 Perkara 1007 Kanun Sivil Persekutuan Rusia melarang penubuhan peruntukan dalam perjanjian agensi berdasarkan mana ejen mempunyai hak untuk menjual barang, melakukan kerja atau menyediakan perkhidmatan secara eksklusif kepada kategori pengguna tertentu atau secara eksklusif kepada pengguna yang terletak atau tinggal di wilayah yang dinyatakan dalam perjanjian. Syarat sedemikian diisytiharkan tidak sah.

Semasa pelaksanaan perjanjian agensi, ejen diwajibkan untuk mengemukakan laporan kepada prinsipal mengikut cara dan dalam had masa yang ditetapkan oleh perjanjian. Jika tiada syarat yang sepadan dalam kontrak, maka laporan dikemukakan oleh ejen semasa dia memenuhi kontrak atau selepas tamat kontrak. Ini ditentukan oleh perenggan 1 Perkara 1008 Kanun Sivil Persekutuan Rusia.

Melainkan diperuntukkan sebaliknya oleh perjanjian agensi, laporan ejen mesti disertakan dengan bukti perbelanjaan yang diperlukan oleh ejen atas perbelanjaan prinsipal. Prinsipal yang mempunyai bantahan terhadap laporan ejen mesti memberitahu ejen tentang perkara ini dalam tempoh tiga puluh hari dari tarikh penerimaan laporan, melainkan tempoh yang berbeza ditetapkan dengan persetujuan pihak-pihak. Jika tidak, laporan itu akan dianggap diterima.

Selaras dengan Perkara 1009 Kanun Sivil Persekutuan Rusia, melainkan jika diperuntukkan sebaliknya oleh perjanjian agensi, ejen mempunyai hak, untuk memenuhi perjanjian itu, untuk membuat perjanjian subagency dengan orang lain. Dalam kes ini, ejen tetap bertanggungjawab ke atas tindakan subagen kepada prinsipal. Selain itu, perjanjian agensi boleh memperuntukkan kewajipan ejen untuk membuat perjanjian subagency, dengan atau tanpa menunjukkan terma khusus perjanjian tersebut.

Subagen tidak mempunyai hak untuk membuat transaksi dengan pihak ketiga bagi pihak orang yang merupakan prinsipal di bawah perjanjian agensi. Pengecualian adalah kes-kes apabila, mengikut perenggan 1 Perkara 187 Kanun Sivil Persekutuan Rusia, subagen boleh bertindak berdasarkan sub-keyakinan.

Perenggan 1 Perkara 187 Kanun Sivil Persekutuan Rusia menetapkan bahawa:

“Orang yang kepadanya surat kuasa telah dikeluarkan mesti secara peribadi melakukan tindakan yang dia diberi kuasa. Ia boleh mempercayakan pelaksanaan hukuman mati kepada orang lain jika ia diberi kuasa untuk berbuat demikian melalui surat kuasa atau dipaksa melakukannya dengan paksaan keadaan untuk melindungi kepentingan orang yang mengeluarkan surat kuasa.”

Prosedur dan akibat penugasan semula tersebut ditentukan mengikut peraturan yang diperuntukkan dalam Perkara 976 Kanun Sivil Persekutuan Rusia.

Perkara 1010 Kanun Sivil Persekutuan Rusia menetapkan alasan mengikut mana perjanjian agensi ditamatkan kerana:

“penolakan oleh salah satu pihak untuk memenuhi perjanjian yang dibuat tanpa menentukan tarikh tamat tempoh sahnya;

kematian ejen, pengiktirafannya sebagai tidak cekap, separa berkemampuan atau hilang;

pengiktirafan usahawan individu yang menjadi ejen sebagai muflis (bankrap).

Selaras dengan Perkara 1011 Kanun Sivil Persekutuan Rusia, peraturan mengenai perjanjian komisen (Bab 51 Kanun Sivil Persekutuan Rusia) atau perintah (Bab 49 Kanun Sivil Persekutuan Rusia) boleh digunakan untuk hubungan yang timbul daripada perjanjian agensi, jika mereka tidak bercanggah dengan norma Bab 52 "Agensi" Kanun Sivil Persekutuan Rusia dan perjanjian agensi intipati.

Peraturan yang diperuntukkan dalam Bab 49 dan 51 Kanun Sivil Persekutuan Rusia terpakai bergantung kepada sama ada ejen bertindak di bawah syarat perjanjian ini bagi pihak prinsipal atau bagi pihaknya sendiri. Jika ejen bertindak bagi pihak prinsipal, maka peraturan kontrak agensi terpakai. Jika ejen bertindak bagi pihaknya sendiri, maka peraturan perjanjian komisen terpakai.

Penyediaan perkhidmatan di wilayah Persekutuan Rusia tertakluk kepada cukai dengan cukai nilai tambah (selepas ini dirujuk sebagai VAT). Ini ditubuhkan oleh subperenggan 41 perenggan 1 Perkara 146 Kanun Cukai Persekutuan Rusia (selepas ini dirujuk sebagai Kod Cukai Persekutuan Rusia).

Asas cukai ditentukan mengikut perenggan 1 Perkara 156 Kanun Cukai Persekutuan Rusia. Selaras dengan perenggan 1 Perkara 156 Kanun Cukai Persekutuan Rusia tersebut:

“Pembayar cukai, apabila menjalankan aktiviti perniagaan untuk kepentingan orang lain berdasarkan perjanjian agensi, perjanjian komisen atau perjanjian agensi, menentukan asas cukai sebagai jumlah pendapatan yang diterima oleh mereka dalam bentuk imbuhan (apa-apa pendapatan lain) dalam pelaksanaan mana-mana perjanjian ini.”

Dalam perakaunan ejen, hasil yang berkaitan dengan penyediaan perkhidmatan perantara adalah pendapatan daripada aktiviti biasa. Ini ditentukan oleh perenggan 5 Peraturan Perakaunan "Pendapatan Organisasi" PBU 9/99, yang diluluskan oleh Perintah Kementerian Kewangan Persekutuan Rusia bertarikh 6 Mei 1999 No. 32n (selepas ini dirujuk sebagai PBU 9/99 ).

Dalam perakaunan ejen, jumlah hasil daripada penyediaan perkhidmatan perantara ditunjukkan dalam akaun 90 "Jualan" subakaun 90-1 "Hasil" dalam surat-menyurat dengan akaun 76-5 "Penyelesaian dengan pelbagai penghutang dan pemiutang". Dalam kes ini, adalah dinasihatkan untuk membuka subakaun "Penyelesaian dengan prinsipal" untuk akaun 76-5 "Penyelesaian dengan pelbagai penghutang dan pemiutang".

Perbelanjaan ejen yang berkaitan dengan penyediaan perkhidmatan perantara direkodkan dalam akaun. Amaun terkumpul pada akaun 26 “Perbelanjaan perniagaan am” dihapus kira kepada debit akaun 90 “Jualan” subakaun 90-2 “Kos jualan”.

Mari kita ambil perhatian bahawa bergantung pada subjek perjanjian agensi, prosedur untuk mengekalkan rekod perakaunan urus niaga pengantara dibezakan. Secara konvensional, urus niaga agensi boleh dibahagikan kepada dua kumpulan:

Memuktamadkan kontrak dengan pembeli untuk penjualan barangan (kerja, perkhidmatan) prinsipal;

Memuktamadkan perjanjian dengan pembekal aset material untuk prinsipal.

Mari kita lihat contoh prosedur untuk mencerminkan transaksi perantara dalam rekod perakaunan ejen.

Contoh 1.

LLC "Principal" mengarahkan LLC "Agen" untuk menjual barangan dalam jumlah 295,000 rubel (termasuk VAT 45,000 rubel). Menurut perjanjian yang disimpulkan, yuran agensi ialah 8% (termasuk VAT) daripada kos barang yang dijual dan dibayar oleh Principal LLC.

Selepas tamat tempoh perjanjian agensi, Agent LLC menyerahkan laporan kepada Principal LLC, mengikut mana barang itu telah dijual sepenuhnya.

Dalam contoh yang sedang dipertimbangkan, ejen mengambil bahagian dalam pengiraan.

Perbelanjaan sendiri Agenta LLC berjumlah 2,500 rubel.

Carta kerja akaun menyediakan penggunaan akaun berikut:

|

Surat-menyurat akaun |

Jumlah, rubel |

||

|

Debit |

Kredit |

||

|

Menerima barangan daripada LLC "Principala" untuk dijual |

|||

|

76-5 “Penyelesaian oleh pengetua” |

Penjualan barangan kepada pelanggan dicerminkan |

||

|

62-3 “Penyelesaian dengan pembeli dan kontraktor di bawah perjanjian agensi” |

Pembayaran untuk barangan oleh pembeli ditunjukkan |

||

|

76-5 “Penyelesaian dengan pengetua” |

Yuran agensi terakru (RUB 295,000 x 8%) |

||

|

VAT dikenakan ke atas yuran agensi |

|||

|

Perbelanjaan sendiri Agen LLC ditunjukkan |

|||

|

76-5 “Penyelesaian dengan pengetua” |

Dana telah dipindahkan ke Prinsipal tolak komisen |

||

|

90-9 “Keuntungan / kerugian daripada jualan” |

Keputusan kewangan Agen LLC ditunjukkan |

||

Akhir contoh.

Contoh 2.

LLC "Principal" menandatangani perjanjian agensi dengan LLC "Agent" untuk pembelian barang untuknya dengan penghantaran ke lokasi gudang LLC "Principal". Menurut perjanjian, imbuhan Agent LLC ialah 3% daripada jumlah transaksi selepas kelulusan laporan oleh Principal LLC.

Principal LLC memindahkan dana kepada Agent LLC untuk pembelian barangan dan perbelanjaan yang berkaitan dengan pembelian barangan dalam jumlah 944,000 rubel.

Carta kerja akaun Agent LLC membuka subakaun berikut untuk akaun 76 "Penyelesaian dengan pelbagai penghutang dan pemiutang":

76-5 “Penyelesaian dengan pengetua”

|

Surat-menyurat akaun |

Jumlah, rubel |

||

|

Debit |

Kredit |

||

|

76-5 “Penyelesaian dengan pengetua” |

Mencerminkan dana yang diterima daripada prinsipal untuk pelaksanaan kontrak |

||

|

60-1 “Penyelesaian dengan pembekal dan kontraktor di bawah perjanjian agensi” |

Membayangkan bayaran pendahuluan kepada pembekal untuk barangan |

||

|

60-1 Penyelesaian dengan pembekal dan kontraktor di bawah perjanjian agensi" |

Mencerminkan bayaran pendahuluan kepada syarikat pengangkutan untuk penghantaran barang |

||

|

76-5 “Penyelesaian dengan pengetua” |

60-1 “Penyelesaian dengan pembekal dan pelanggan di bawah perjanjian agensi” |

Laporan diberikan kepada pengetua |

|

|

Yuran agensi yang dicerminkan (696,200+147,800) x 3% |

|||

|

68-2 "Pengiraan untuk cukai nilai tambah" |

VAT dikenakan atas imbuhan |

||

|

76-5 “Penyelesaian dengan pengetua” |

Jumlah baki prabayaran daripada prinsipal dicerminkan terhadap imbuhan terakru |

||

|

76-5 “Penyelesaian dengan pengetua” |

Baki amaun prabayaran yang dipindahkan telah dipindahkan kepada Prinsipal |

||

|

Perbelanjaan ejen sendiri ditunjukkan |

|||

|

90-9 "Keuntungan dan kerugian daripada jualan" |

Keputusan kewangan ejen dicerminkan |

||

Akhir contoh.

Selaras dengan perenggan 2 Perkara 249 Kanun Cukai Persekutuan Rusia, pendapatan daripada penjualan perkhidmatan ejen untuk tujuan cukai keuntungan diiktiraf sebagai hasil daripada penjualan perkhidmatan, yang ditentukan berdasarkan semua penerimaan yang berkaitan dengan bayaran untuk perkhidmatan yang diberikan, ditolak cukai yang dikenakan kepada prinsipal.

Bagi pembayar cukai - ejen yang menentukan pendapatan dan perbelanjaan menggunakan kaedah akruan untuk tujuan cukai keuntungan, tarikh penerimaan pendapatan adalah tarikh penjualan perkhidmatan, ditentukan mengikut perenggan 1 Perkara 39 Kod Cukai Persekutuan Rusia, tanpa mengira penerimaan sebenar dana untuk membayarnya (perenggan 3 Perkara 271 Kanun Cukai Persekutuan Rusia ).

Bagi pembayar cukai - ejen yang menentukan pendapatan dan perbelanjaan menggunakan kaedah tunai, tarikh penerimaan pendapatan ialah hari penerimaan dana dalam akaun bank dan (atau) di meja tunai. Ini disahkan oleh Surat Kementerian Kewangan Persekutuan Rusia bertarikh 15 Mac 2006 No. 03-03-04/1/231.

Menurut Artikel 252 Kanun Cukai Persekutuan Rusia:

Dalam bahagian sebelumnya, kami menunjukkan bahawa prinsipal boleh mengarahkan ejen sama ada menjual barangan (kerja, perkhidmatan) atau membeli barangan (kerja, perkhidmatan).

Dalam perakaunan, prinsipal mencerminkan hasil hanya selepas menerima laporan ejen mengenai fakta bahawa dia telah memenuhi kewajipannya di bawah perjanjian agensi. Laporan ejen yang mengesahkan pematuhan syarat untuk pengiktirafan hasil dalam perakaunan yang dinyatakan dalam perenggan 12 PBU 9/99:

“a) organisasi mempunyai hak untuk menerima hasil ini yang timbul daripada perjanjian tertentu atau disahkan dengan cara lain yang sesuai;

b) jumlah hasil boleh ditentukan;

c) terdapat keyakinan bahawa hasil daripada urus niaga tertentu akan terdapat peningkatan dalam faedah ekonomi organisasi. Keyakinan bahawa akibat daripada transaksi tertentu akan terdapat peningkatan dalam manfaat ekonomi organisasi wujud apabila organisasi menerima aset dalam pembayaran atau tiada ketidakpastian mengenai penerimaan aset;

d) hak pemilikan (pemilikan, penggunaan dan pelupusan) produk (barangan) telah berpindah daripada organisasi kepada pembeli atau kerja telah diterima oleh pelanggan (perkhidmatan yang disediakan);

e) perbelanjaan yang telah ditanggung atau akan ditanggung berkaitan dengan operasi ini boleh ditentukan.”

Prinsipal menggunakan akaun 45 "Barang dihantar" untuk menggambarkan barang yang dipindahkan kepada ejen untuk dijual. Operasi pemindahan barang kepada ejen ditunjukkan dalam perakaunan prinsipal dengan memindahkan jumlah yang sepadan daripada kredit akaun 41 "Barang" ke debit akaun 45 "Barang dihantar".

Selepas pemilikan barang dipindahkan kepada pembeli, prinsipal merekodkan hasil dalam akaun 90 "Jualan" subakaun 90-1 "Hasil".

Dalam sesetengah kes, pembayar cukai bukanlah pembayar cukai itu sendiri, tetapi syarikat miliknya. Selalunya syarikat inilah yang membayar gaji pembayar cukai. Syarikat utama, pada masa yang sama, membayar cukai bukan dari poketnya sendiri, tetapi dari dana yang berhak menjadi milik pembayar cukai. Oleh itu, akauntan menahan cukai daripada keuntungan yang perlu dibayar untuk pembayaran dan membayar jumlah tersebut dengan jumlah VAT yang telah dikira.

Siapakah ejen cukai VAT?

Pada masa yang sama, syarikat yang sebenarnya membayar wang itu dipanggil ejen cukai. Dengan kata lain, dialah yang bertindak sebagai perantara antara syarikat yang menerima keuntungan sebenar dan perkhidmatan cukai itu sendiri, yang mengumpul dana dan memindahkannya ke belanjawan. Cara pengendalian wang ini timbul kerana fakta bahawa sesetengah organisasi, atas sebab undang-undang, tidak mampu membayar cukai sendiri.

Terdapat beberapa situasi di mana negara mengenakan tugas ejen ke atas syarikat. Mereka disenaraikan dalam Perkara 161 RF NU.

Secara ringkas, ejen insurans dianggap sebagai:

- Jika anda membeli barangan buatan asing, perkhidmatan atau kerja yang didaftarkan di Persekutuan Rusia. Lebih-lebih lagi, tempat jualan terletak di Rusia.

- Jika anda menyewa premis daripada agensi kerajaan, atau membelinya.

- Jika anda menjual harta yang terikat dengan pemburuan harta karun: syiling atau kandungan harta karun lain, atau kekayaan lain.

- Jika anda memperoleh harta organisasi yang telah diisytiharkan muflis.

- Jika anda adalah perantara yang menjual perkhidmatan atau barangan yang pemiliknya tidak berada di Persekutuan Rusia.

- Jika, selepas pemindahan hak pemilikan kepada anda, anda berjaya membina kapal, tetapi tidak mempunyai masa untuk mendaftarkannya dalam Daftar Kapal Antarabangsa.

Apakah entri VAT yang ditunjukkan dalam perakaunan ejen cukai?

Bagi VAT, akauntan hanya menggunakan dua entri:

- Debit 90, Kredit bersamaan dengan 68 - menunjukkan bahawa VAT dikenakan ke atas penjualan barangan dan perkhidmatan yang disediakan dalam aktiviti utama perusahaan.

- Debit 91, Kredit bersamaan dengan 68 - jika cukai dikira ke atas penjualan produk atau perkhidmatan tertentu, untuk aktiviti tambahan. Sebagai contoh, jika syarikat mengeluarkan produk tenusu dan pada masa yang sama menyewakan peralatan penyejukan ke kedai.

Siaran untuk memproses VAT input:

- Debit 19, Kredit bersamaan 60 digunakan untuk mengambil kira cukai ke atas barangan dan perkhidmatan yang dibeli.

- Debit 68, Kredit 19 digunakan jika VAT ke atas barangan dan perkhidmatan yang dibeli diterima untuk potongan.

Untuk mengakaunkan VAT input dan menghapuskannya sebagai perbelanjaan, entri berikut digunakan:

- Debit 19, Kredit bersamaan dengan 60 - skim ini digunakan jika VAT ke atas barang yang dibeli diambil kira.

- Debit 19, Kredit bersamaan dengan 60 - catatan yang digunakan jika cukai ke atas barang dimasukkan dalam kosnya.

Dalam sesetengah kes, adalah mustahil untuk mengira VAT pada kumpulan barangan atau perkhidmatan tertentu. Contohnya, anda membeli mesin slot yang akan digunakan dalam perniagaan perjudian. Ia tidak tertakluk kepada cukai, jadi tiada apa-apa untuk mengenakan VAT. Dalam kes sedemikian, cukai boleh dikira ke dalam kos mesin dengan menyembunyikannya di sana.

Untuk urus niaga yang digunakan untuk mendapatkan semula VAT:

- Debit 60, Kredit 68 Catatan ini digunakan untuk mendapatkan semula cukai daripada bayaran pendahuluan yang dipindahkan kepadanya. Dalam kes ini, sebab mengapa VAT dipulihkan tidak penting.

- Debit 91, Kredit 68 - digunakan untuk memulihkan VAT ke atas baki barangan apabila beralih kepada rejim khas, atau jika syarikat atau perusahaan telah menerima pengecualian cukai.

Jika cukai yang sebelum ini diterima untuk potongan perlu dikembalikan, maka banyak bergantung kepada sebab tindakan ini

Untuk membolehkan VAT dipindahkan ke belanjawan negara, hanya terdapat satu catatan: Debit 68, Kredit 51.

Bilakah VAT dibayar oleh ejen cukai?

Adalah perlu untuk memindahkan cukai ke belanjawan jika:

- Jika urus niaga itu berkaitan dengan harta kepunyaan negara.

- Jika perkhidmatan disediakan oleh organisasi yang berdaftar di luar negara.

Jumlah yang mesti dipindahkan boleh dikira dalam beberapa cara. Untuk mengira jumlah cukai ke atas pembayaran mata wang asing, adalah perlu untuk menentukan kadar urus niaga dengan betul. Ejen cukai, yang menentukan asas cukai perusahaan dengan mengambil kira VAT, menilai cukai untuk pembayaran kepada perbendaharaan negeri pada hari yang sama apabila pembelian barangan atau penerimaan perkhidmatan dibuat.

Bagaimana untuk menggambarkan penahanan VAT?

Bayaran cukai perlu ditunjukkan dalam penyata kewangan. Untuk mengisi pengisytiharan VAT kepada ejen, isu itu mesti didekati dengan penuh berhati-hati dan bertanggungjawab.

Pengisytiharan itu dikemukakan dalam bentuk elektronik. Ini mesti berlaku selewat-lewatnya pada hari ke-25 bulan pengebilan, atau pada penghujung suku tahun.

Perhatian! Sejak Januari 2017, pengisytiharan telah diserahkan pada borang yang dikemas kini, yang telah diluluskan oleh Perkhidmatan Cukai Persekutuan. Pastikan anda mengisi halaman tajuk, di mana anda memasukkan semua data asas dengan teliti. Sebelum menghantar borang, semak semula halaman muka depan.

Seterusnya, ejen mesti mengisi perenggan 1 dan 2. Jika anda bukan pembayar cukai, maka perenggan 12 akan ditambah pada perenggan sebelumnya. Bagi perenggan 2, khusus untuk cukai ejen, ia mesti diisi secara berasingan untuk setiap syarikat berhubung dengannya pembayar cukai dianggap sebagai ejen. Ini bermakna jika anda membayar cukai bukan untuk satu organisasi, tetapi untuk beberapa organisasi, maka anda perlu mengisi semua medan tentang setiap organisasi pada helaian berasingan.

Dalam perenggan 3, baris 180, ejen cukai boleh menunjukkan potongan cukai selepas membayar VAT kepada belanjawan negara. Anda boleh segera mengisi bahagian 2 dan 3 jika pembelian barangan atau perkhidmatan dan pembayaran cukai ke atas transaksi ini berlaku dalam tempoh pengebilan yang sama.

Semasa membuat dokumen, ejen cukai mesti bergantung pada norma untuk mengira asas cukai. Pengisytiharan itu diisi berdasarkan maklumat daripada buku jualan dan pembelian, dan maklumat yang diperoleh daripada daftar perakaunan.

Bilakah tugas ejen cukai tidak timbul?

Tetapi terdapat beberapa situasi di mana ejen cukai tidak lagi dianggap sedemikian. Ini termasuk:

- Sekiranya pembelian objek harta dan orang yang telah diisytiharkan muflis dijalankan. Contohnya, jika organisasi membeli perabot pejabat daripada syarikat yang diisytiharkan muflis.

- Dalam sesetengah kes, apabila membuat perjanjian pajakan.

Dalam situasi sedemikian, semua kewajipan untuk membayar cukai kepada perbendaharaan dikeluarkan daripada ejen cukai, dan kewajipan untuk membayar VAT tidak menjejaskan kerjanya.

Syarat untuk potongan VAT ejen cukai pada 2016-2017

VAT yang dibayar oleh ejen boleh dikreditkan kepadanya. Tetapi untuk menjalankan prosedur ini, anda perlu memutuskan beberapa soalan yang timbul daripada keadaan:

- Adakah fakta bahawa ejen membayar cukai itu penting?

- Adakah perlu menggunakan huruf besar pada objek, atau adakah prosedur ini tidak perlu?

- Adakah patut mempertimbangkan tempat di mana perkhidmatan itu disediakan?

Jadi, apabila memfailkan penyata sebagai ejen cukai, dia harus berhati-hati. Anda perlu ingat bahawa dokumen itu mesti diserahkan, seperti pembayar cukai lain, sebelum 25 haribulan semasa atau sebelum tamat tempoh pengebilan.

Pengisytiharan itu diserahkan secara elektronik dan diisi di mana-mana tempat yang sesuai untuk anda di mana terdapat komputer dan akses kepada Internet. Terima kasih kepada perkhidmatan ini, anda tidak perlu lagi beratur panjang dan membuang masa.

Ejen cukai hanya mengisi muka surat tajuk dan perenggan 2.3 dalam perisytiharan. Selalunya, ejen cukai bertindak sedemikian bukan untuk satu syarikat, tetapi untuk beberapa syarikat. Dalam kes ini, apabila mengisi perenggan 2, anda perlu bekerja pada beberapa helaian, berasingan untuk setiap organisasi individu.

Jika ejen cukai, atas sebab tertentu, tidak membayar cukai, atau dikecualikan daripadanya kerana sifat aktivitinya, tetapi pada masa yang sama kerap mengeluarkan invois kepada pembayar cukai, memperuntukkan jumlah cukai tertentu, maka dia perlu isi perenggan 12 tambahan, sebagai tambahan kepada bahagian pertama wajib dan halaman tajuk.

Bersentuhan dengan

Bagi organisasi yang tidak berdaftar di Persekutuan Rusia, syarikat itu bertindak sebagai ejen VAT (klausa 1 dan 2 Perkara 161 Kod Cukai Persekutuan Rusia). Pembeli dan penyewa negeri dan (Klausa 3 Perkara 161 Kanun Cukai Persekutuan Rusia) juga bertindak.

Pada masa yang sama, jabatan mengambil perhatian bahawa ejen cukai menerima hak untuk memotong VAT hanya selepas membayar cukai kepada belanjawan dan menerima barangan, kerja atau perkhidmatan yang dibeli untuk pendaftaran (surat Kementerian Kewangan Rusia bertarikh 06.21.13 No. 03-07-08/23545 dan bertarikh 11.29.10 No. 03-07-08/334, Perkhidmatan Cukai Persekutuan Rusia bertarikh 12 Ogos 2009 No. ShS-22-3/634@).

Juga, syarat mandatori untuk menolak VAT "agensi" ialah invois, yang dikeluarkan oleh ejen secara bebas dalam tempoh lima hari kalendar (klausa 3 Perkara 168 Kod Cukai Persekutuan Rusia dan surat Perkhidmatan Cukai Persekutuan Rusia bertarikh 12 Ogos , 2009 No. ШС-22-3/634@).

Bagaimana untuk menggambarkan VAT ejen cukai dalam perakaunan

Sebagai peraturan, dalam amalan tidak ada kesukaran apabila merekodkan VAT ejen cukai dalam rekod perakaunan. Mari kita lihat situasi menggunakan contoh.

Syarikat itu membeli sekumpulan bahan binaan daripada kontraktor asing yang tidak berdaftar di Persekutuan Rusia. Dia akan membuat catatan berikut dalam perakaunannya:

DEBIT 41 KREDIT 60

— barangan yang dibeli daripada rakan niaga diterima untuk perakaunan;

DEBIT 19 KREDIT 60

— jumlah VAT di bawah kontrak ditunjukkan;

DEBIT 60 KREDIT 68

— VAT ditahan daripada jumlah pembayaran yang perlu dibayar kepada pembekal barang, kerja, perkhidmatan;

DEBIT 60 KREDIT 51 (52)

— bayaran dipindahkan kepada pembekal barang, kerja, perkhidmatan;

DEBIT 68 KREDIT 51

— VAT “agensi” dipindahkan ke belanjawan;

DEBIT 68 KREDIT 19

— VAT “agensi” diterima untuk potongan pada invois ejen cukai.

Jika subjek kontrak adalah prestasi kerja atau penyediaan perkhidmatan (contohnya, penyewaan harta), catatan perakaunan pertama akan mempunyai borang berikut:

DEBIT 20 (26, 44, 91) KREDIT 76

— mencerminkan perbelanjaan perakaunan pada tarikh menandatangani sijil penerimaan untuk kerja atau perkhidmatan, termasuk pajakan.

Mari kita ambil perhatian bahawa jika syarikat telah menandatangani perjanjian dengan rakan niaga asing, maka jumlah aset dan liabiliti mesti dikira semula untuk tujuan perakaunan ke dalam rubel pada kadar yang sah pada tarikh transaksi dalam mata wang asing (fasal 4 dan 6 PBU 3/2006 "Perakaunan untuk aset dan liabiliti, yang nilainya dinyatakan dalam mata wang asing," yang diluluskan oleh perintah Kementerian Kewangan Rusia bertarikh 27 November 2006 No. 154n).

Apakah akibat kegagalan untuk menahan VAT oleh ejen cukai?

Sekarang, jika ejen cukai tidak menahan dan memindahkan VAT "agensi" kepada belanjawan, dia menghadapi liabiliti di bawah Perkara 123 Kanun Cukai Persekutuan Rusia - denda 20% daripada jumlah cukai. Sebelum ini, norma ini dirumuskan agak berbeza: dari bacaan literal Perkara 123 Kanun Cukai Persekutuan Rusia, ia diikuti bahawa liabiliti timbul jika ejen cukai tidak memindahkan cukai ke belanjawan.

Adalah penting untuk diingat bahawa sebelum edisi baharu Kod Cukai Persekutuan Rusia berkuat kuasa, beberapa mahkamah mengisytiharkan adalah menyalahi undang-undang untuk mempertanggungjawabkan ejen cukai yang gagal menahan cukai daripada rakan niaga. Oleh itu, Perkhidmatan Antimonopoli Persekutuan Daerah Barat Laut, dalam resolusinya bertarikh 17 November 2005 No. A26-770/2005-28, mengiktiraf sekatan pihak berkuasa cukai sebagai menyalahi undang-undang. Hakikatnya ialah rakan niaga asing itu menerima pendapatan dalam bentuk barangan. Dan ejen cukai tidak dapat menahan VAT yang perlu dibayar untuk pembayaran kepada belanjawan. Keputusan yang sama telah dibuat oleh Mahkamah Rayuan Timbangtara Kesembilan dalam resolusi bertarikh 14 September 2012 No. 09AP-25217/2012-AK (dikekalkan oleh resolusi Perkhidmatan Antimonopoli Persekutuan Daerah Moscow bertarikh 18 Disember 2012 No. A40- 16152/12-90-73).

Walau bagaimanapun, majoriti mahkamah berpendapat bahawa pemeriksa mempunyai hak untuk memegang ejen cukai bertanggungjawab tanpa mengira sama ada dia menahan jumlah VAT yang tidak dibayar kepada belanjawan (keputusan Mahkamah Perlembagaan Persekutuan Rusia bertarikh 02.10.03 No. 384-O, resolusi Plenum Mahkamah Timbang Tara Tertinggi Persekutuan Rusia bertarikh 28.02.01 No 5, FAS Volga-Vyatsky bertarikh 02.17.12 No A43-7281/2011, Uralsky bertarikh 05.11.10 No. -3355/10-С2 (dibiar berkuat kuasa oleh penentuan Mahkamah Timbang Tara Tertinggi Persekutuan Rusia bertarikh 09.23.10 No. VAS-10832/10) dan Utara -Kavkazsky bertarikh 25 September 2008 No. F08-5634/2008 (dibiar berkuat kuasa oleh penentuan Mahkamah Timbang Tara Tertinggi Persekutuan Rusia bertarikh 23 September 2010 No. VAS-10832/10) daerah). Kini kedudukan ini termaktub di peringkat perundangan.

R. Yuropov,

Penasihat Perkhidmatan Awam Negeri Persekutuan Rusia, kelas ke-3

Untuk tidak menahan dan (atau) tidak melakukan pemindahan amaun cukai yang menyalahi undang-undang oleh ejen cukai, sekatan cukai disediakan - denda sebanyak 20% daripada jumlah cukai. Untuk mengelakkan penalti cukai, semak rakan niaga dan transaksi anda dengan mereka.

Di bawah ialah gambar rajah yang akan membantu anda mengetahui siapa yang dianggap sebagai ejen cukai untuk VAT.

Artikel 161 Kanun Cukai Persekutuan Rusia menerangkan situasi apabila ejen cukai mengira dan membayar VAT kepada belanjawan bagi pihak pembayar. Mari kita pertimbangkan dua situasi yang paling popular.

Situasi 1. Jualan barangan, kerja dan perkhidmatan oleh organisasi asing di Rusia

Jika organisasi asing mempunyai pejabat perwakilan di Rusia, maka organisasi tersebut akan mengira VAT itu sendiri, membayarnya kepada belanjawan dan mengeluarkan invois kepada anda. Sekiranya tiada pejabat perwakilan di Persekutuan Rusia, maka pembeli barangan, kerja, perkhidmatan perlu mengira VAT dan menahannya daripada jumlah yang dibayar kepada penjual asing. Oleh itu, apabila membuat perjanjian dengan organisasi asing, adalah perlu untuk memeriksa kehadiran pejabat perwakilan atau cawangan organisasi asing di Rusia.Untuk mengesahkan bahawa anda tidak mempunyai tugas sebagai ejen cukai, sebaiknya minta salinan sijil pendaftaran cukai (menunjukkan Nombor Pengenalan Pembayar Cukai dan Nombor Pengenalan Pembayar Cukai) pejabat perwakilan organisasi asing di Rusia.

Pada masa yang sama, jika pembeli membuat kontrak dengan ibu pejabat syarikat asing (cawangan yang didaftarkan di Persekutuan Rusia tidak mengambil bahagian dalam transaksi), maka pembeli mesti memenuhi tugas ejen cukai, walaupun kehadiran pendaftaran pejabat perwakilan di Persekutuan Rusia (surat daripada Kementerian Kewangan Rusia bertarikh 12 November 2014 No. 03-07-08/57178).

Jika organisasi asing menjual barangan, kerja atau perkhidmatan yang tidak diiktiraf sebagai tertakluk kepada VAT di Rusia, maka pembeli tidak perlu mengira dan menahan VAT.

Cukai yang akan ditahan daripada pembayaran kepada organisasi asing dikira menggunakan formula:

Contoh. Organisasi asing menyediakan perkhidmatan maklumat kepada organisasi Rusia. Selaras dengan Art. 148 Kanun Cukai Persekutuan Rusia, Persekutuan Rusia diiktiraf sebagai wilayah untuk penyediaan perkhidmatan. Rakan kongsi asing tidak memberikan sijil pendaftaran dengan pihak berkuasa cukai di Persekutuan Rusia. Kos perkhidmatan ialah 100,000 rubel. Organisasi Rusia dikehendaki menahan VAT apabila membayar perkhidmatan. Amaun VAT ialah 100,000*18/118 = 15,254.24 rubel. Kontraktor di bawah kontrak akan menerima RUB 84,745.76 "di tangan."

Selalunya, rakan niaga asing menunjukkan dalam kontrak bahawa mereka ingin menerima sejumlah wang tetap tertentu untuk barangan, kerja, perkhidmatan mereka, dan pembeli mesti mengakru semua cukai yang perlu dibayar di Rusia melebihi jumlah yang ditentukan dan membayar atas perbelanjaannya sendiri.

Perkataan sedemikian dalam perjanjian tidak menjejaskan cara ejen cukai melaksanakan fungsinya dan tidak menghalang penerimaan potongan untuk VAT yang dibayar kepada belanjawan di bawah perjanjian sedemikian.

Dalam beberapa kes, organisasi Rusia dikehendaki menahan daripada pembayaran kepada syarikat asing bukan sahaja VAT, tetapi juga cukai pendapatan (Perkara 309 Kod Cukai Persekutuan Rusia). Jika organisasi secara serentak menjadi ejen cukai untuk kedua-dua VAT dan cukai pendapatan, maka cukai dikira seperti berikut: pertama, VAT hendaklah dikira dan ditahan, dan kemudian cukai pendapatan, tidak termasuk jumlah VAT daripada asas cukai.

Sebagai contoh, sebuah syarikat Rusia membayar syarikat asing kos hak harta untuk menggunakan laman web yang dibangunkan sebanyak 100,000 euro. VAT = 100,000 *18/118 = 15,254.24 euro. Cukai pendapatan = (100,000 -15,254.24) * 20% = 16,949.15 euro. Jumlah cukai dikira semula ke dalam rubel pada kadar pertukaran pada tarikh pemindahan ke belanjawan (Perkara 45 Kod Cukai Persekutuan Rusia). Sila ambil perhatian bahawa kadar cukai ke atas pendapatan organisasi asing bergantung pada perjanjian antarabangsa mengenai pengelakan cukai dua kali antara Persekutuan Rusia dan negara di mana rakan niaga asing itu bermastautin. Perjanjian itu boleh memperuntukkan pengecualian pendapatan organisasi asing daripada cukai di wilayah Persekutuan Rusia atau cukai pada kadar cukai yang dikurangkan. Sekiranya tiada perjanjian sedemikian antara negeri, maka kadar 20% perlu digunakan.

Menurut Artikel 312 Kanun Cukai Persekutuan Rusia, untuk memohon pengecualian daripada cukai pendapatan syarikat asing di wilayah Persekutuan Rusia atau untuk menggunakan kadar cukai yang dikurangkan, bukti dokumen diperlukan:

Tinggal di negara yang dengannya Rusia telah membuat perjanjian antarabangsa mengenai pengelakan cukai dua kali;

Hak sebenar untuk melupuskan pendapatan yang diterima di bawah perjanjian (khususnya, pengesahan bahawa rakan niaga itu bukan perantara).

Dokumen sokongan mesti diberikan oleh organisasi asing kepada ejen cukai sebelum tarikh pembayaran pendapatan.

Situasi 2. Peruntukan harta persekutuan, perbandaran, harta entiti konstituen Persekutuan Rusia oleh pihak berkuasa negeri dan badan pengurusan, badan kerajaan sendiri tempatan

Apabila membuat perjanjian pajakan untuk harta negeri atau perbandaran, anda mesti memberi perhatian kepada siapa pemberi pajak di bawah perjanjian itu. Pilihan berikut untuk memuktamadkan perjanjian pajakan adalah mungkin:1) Pemberi pajak - pentadbiran bandar, jawatankuasa pengurusan harta negeri, perbandaran atau badan lain yang serupa (perjanjian dua hala). Dalam kes ini, penyewa diiktiraf sebagai ejen cukai.

2) Pemberi pajak - pentadbiran bandar, jawatankuasa pengurusan harta negeri, perbandaran atau badan lain yang serupa, pemegang baki - institusi kesatuan (perjanjian tiga pihak). Dalam kes ini, penyewa juga diiktiraf sebagai ejen cukai.

3) Pemberi pajak - institusi kesatuan perbandaran atau persekutuan (sekolah, hospital, stesen bas, dll.). Institusi sedemikian adalah pembayar cukai bebas. Penyewa bukan ejen cukai.

4) Pemberi pajak adalah institusi kerajaan. Perkhidmatan institusi tersebut tidak tertakluk kepada VAT. Penyewa bukan ejen cukai.

Jika penyewa adalah ejen cukai, maka dia wajib mengira VAT pada masa pembayaran sewa. Amaun cukai ditentukan seperti berikut:

Tarikh akhir untuk membayar VAT kepada belanjawan

Apabila membeli kerja atau perkhidmatan daripada rakan kongsi asing, pembayaran cukai kepada belanjawan dibuat oleh ejen cukai serentak dengan pembayaran dana kepada rakan kongsi asing. Bank tidak akan menerima bayaran kepada warga asing tanpa perintah pembayaran untuk membayar VAT kepada belanjawan (Perkara 174 Kod Cukai Persekutuan Rusia). Apabila membeli barangan daripada organisasi asing, cukai mesti dipindahkan ke belanjawan dalam bahagian yang sama selewat-lewatnya setiap hari ke-25 dalam tempoh tiga bulan selepas tempoh cukai di mana cukai itu dikira.Tarikh akhir yang sama ditetapkan untuk pemindahan kepada bajet VAT yang terakru berhubung dengan sewa untuk kegunaan harta negeri / perbandaran.

Pada praktiknya, adalah lebih mudah bagi ejen cukai untuk memindahkan VAT kepada belanjawan apabila membuat sebarang pembelian pada masa pembayaran di bawah perjanjian dengan warga asing atau agensi kerajaan / majlis perbandaran. Ini akan membolehkan anda mengelakkan kesilapan teknikal, dan oleh itu mengelakkan akruan penalti dan denda untuk pemindahan lewat cukai ke belanjawan. Di samping itu, tempoh pembayaran mempengaruhi tempoh untuk menolak jumlah VAT yang dibayar kepada belanjawan oleh ejen cukai.

Invois

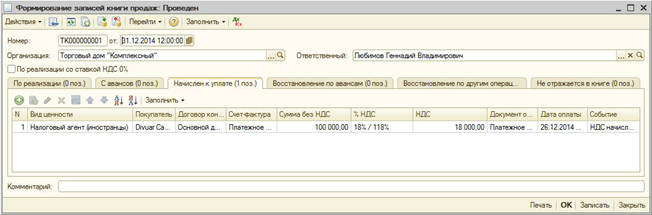

Ejen cukai mengeluarkan invois tidak lewat daripada 5 hari kalendar selepas pembayaran untuk barangan, kerja, perkhidmatan (penjualan yang diiktiraf sebagai tertakluk kepada VAT di wilayah Persekutuan Rusia) dalam dua salinan. Satu salinan didaftarkan dalam buku jualan, yang kedua - pada masa ini hak untuk potongan timbul dalam buku pembelian.Dalam baris 2, 2a, 2b invois, ejen cukai menunjukkan butiran penjual/pemberi pajak. Dalam baris 2b (TIN dan KPP) invois, sempang ditambah jika penjual ialah organisasi asing. Dalam baris 5 invois, jika kerja atau perkhidmatan dibeli daripada organisasi asing, ejen cukai mesti menunjukkan nombor dan tarikh pesanan pembayaran yang memindahkan VAT ke belanjawan.

Potongan

Orang yang diiktiraf sebagai ejen cukai dalam situasi yang diterangkan di atas dikehendaki menyerahkan penyata VAT kepada pihak berkuasa cukai, tidak kira sama ada mereka sendiri adalah pembayar cukai VAT atau tidak. Pada masa yang sama, ejen cukai yang merupakan pembayar VAT boleh menerima VAT yang dibayar sebagai potongan. Ejen yang bukan pembayar VAT tidak boleh menuntut VAT untuk potongan, tetapi mempunyai hak untuk memasukkan jumlah VAT yang dibayar dalam kos barangan, kerja dan perkhidmatan yang dibeli.Syarat mandatori untuk menerima VAT untuk potongan:

1) terdapat dokumen pembayaran yang mengesahkan pembayaran VAT kepada belanjawan;

2) barangan (kerja, perkhidmatan) untuk kegunaannya dalam aktiviti tertakluk kepada VAT;

3) terdapat invois yang dikeluarkan oleh anda (ejen cukai);

4) barangan yang dibeli (kerja, perkhidmatan) diterima untuk perakaunan. VAT boleh ditolak dalam tempoh yang sama di mana VAT dibayar kepada belanjawan, tertakluk kepada syarat wajib yang lain.

Contoh: Organisasi itu menyewa premis dari majlis perbandaran untuk menampung pejabat untuk 300,000 rubel. sebulan. Jumlah VAT ialah 300,000 * 18/118 = 45,762.71 rubel. Bahagian urus niaga tertakluk kepada VAT ialah 5% daripada jumlah hasil (fasal 4 Perkara 170 Kanun Cukai Persekutuan Rusia). Pada 30 Mac, organisasi memindahkan 254,237.29 rubel kepada belanjawan. terhadap sewa untuk Mac dan RUB 45,762.71. terhadap pembayaran VAT. Bayaran sewa yang sepadan telah terakru dalam rekod perakaunan. Apabila menjana pengisytiharan untuk suku pertama, organisasi akan mencerminkan: - akruan cukai yang perlu dibayar sebagai ejen cukai dalam jumlah 45,762.71 rubel, - amaun VAT yang boleh ditolak dalam jumlah 2,288.14 rubel. (45762.71 *5%). Perbezaan antara VAT yang dibayar kepada belanjawan dan VAT yang diterima untuk potongan (RUB 43,474.57) akan diambil kira oleh organisasi apabila mengira cukai pendapatan sebagai sebahagian daripada kos menyewa premis.

Oleh itu, dengan membuat perjanjian dengan organisasi asing atau pihak berkuasa kerajaan (perbandaran), organisasi (usahawan) memikul fungsi dan tanggungjawab tambahan. Untuk merancang akibat cukai, sebelum menandatangani perjanjian dengan rakan niaga yang "luar biasa", anda harus terlebih dahulu menyelidik statusnya, menilai bagaimana statusnya akan mempengaruhi pengiraan cukai, dan menyimpan dokumen dan pengesahan yang diperlukan.