Wie is erkend als fiscaal agent voor de BTW (verantwoordelijkheden, nuances). Welke transacties worden door een BTW-fiscaal agent uitgevoerd? Hoe berekent u de BTW door een fiscaal agent?

In overeenstemming met art. 161 van de Belastingwet van de Russische Federatie kunnen organisaties optreden als belastingagenten.

Het programma automatiseert de volgende gevallen waarin organisaties als belastingagent kunnen optreden:

- bij het leasen van federale, gemeentelijke eigendommen of eigendommen van samenstellende entiteiten van de federatie van overheids- of bestuursorganen;

- bij de aankoop van goederen, werken, diensten op het grondgebied van de Russische Federatie van buitenlandse organisaties die niet zijn geregistreerd bij de belastingdienst van de Russische Federatie;

- bij aankoop van staats(gemeente)eigendommen;

- bij de verkoop van goederen aan buitenlandse personen die niet op basis van commissieovereenkomsten bij de belastingdienst van de Russische Federatie zijn geregistreerd.

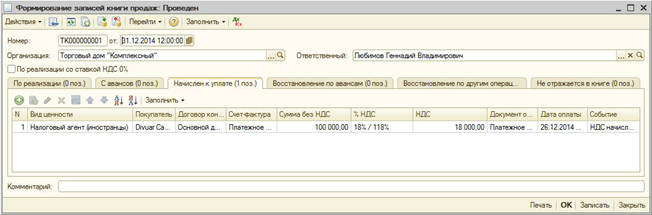

Belastingagenten zijn verplicht het juiste bedrag aan BTW te berekenen, in te houden bij de belastingbetaler en af te dragen aan de begroting. In deze paragraaf wordt aan de hand van een voorbeeld de weerspiegeling van de bedrijfsactiviteiten van een organisatie onderzocht bij het uitvoeren van de taken van een belastingagent bij de aankoop van goederen van een buitenlandse organisatie die niet is geregistreerd bij de belastingdienst van de Russische Federatie.

Om transacties weer te geven, moet u het volgende doen:

1. Registratie van een overeenkomst met taakuitoefening van een fiscaal agent.

Laten we de overeenkomst registreren in de map "Aannemersovereenkomsten":

- kies het type contract - Met een leverancier,

- vink het vakje aan "De organisatie treedt op als fiscaal agent voor de betaling van BTW",

- kies het type agentuurovereenkomst,

- Laten we de algemene naam aangeven.

2. Overboeking van voorschot

Hiervoor moet u het document “Uitgaande betalingsopdracht” registreren (menu “Documenten - Contant”).

3. Registratie van de uitgegeven factuur

Bij het overmaken van een betaling aan een leverancier op grond van een overeenkomst met taakuitoefening als fiscaal tussenpersoon, moet u een factuur uitreiken.

Een factuur kan automatisch worden gegenereerd door het verwerken van "Registratie facturen belastingagent" (menu "BTW - Registratie facturen belastingagent") of handmatig worden ingevoerd op basis van het betalingsdocument.

Facturen van belastingagenten worden gegenereerd en geboekt door op de knop "Uitvoeren" te klikken. Wanneer de verwerking plaatsvindt, worden facturen aangemaakt en worden de gegevens van eerder aangemaakte facturen bijgewerkt.

Bij het boeken van de facturen van de belastingagent worden de aan de begroting te betalen BTW-bedragen berekend: er wordt een boeking gemaakt op de debet van rekening 76.NA “Berekeningen voor BTW bij uitoefening van de taken van een belastingagent” en op de credit van rekening 68.32 “BTW bij het uitoefenen van de taken van een belastingagent.”

Het bedrag aan opgebouwde BTW wordt weergegeven in het verkoopboek.

Op de factuur wordt het artikel ingevuld met de generieke naam uit het contract. De artikelnaam kan handmatig op de factuur worden aangegeven.

4. Ontvangst van goederen

Laten we het document "Ontvangst van goederen en diensten" registreren met het type bewerking "Aankoop, commissie" (menu "Documenten - Inkoop"). Om de vooruitbetaling met de leverancier te verrekenen, voeren wij de verwerking “Herstel van de volgorde van verrekeningen met tegenpartijen” uit (menu “Documenten - Aanvullend”).

Er worden berichten gegenereerd:

5. Overdracht van BTW naar de begroting

Het feit van de BTW-overdracht naar de begroting wordt geregistreerd door het document “Uitgaande betalingsopdracht” met het type bewerking “Belastingoverdracht” (menu “Documenten - Contant”).

Het document moet de tegenpartij, de overeenkomst en het afrekeningsdocument vermelden waarmee de betaling aan de leverancier is overgemaakt.

6. Registratie van het BTW-bedrag in het aankoopboek

Inkoopposten voor aftrekbare btw-bedragen bij het uitvoeren van de taken van een belastingagent worden weergegeven in het document “Inkoopposten aanmaken” op het tabblad “BTW-aftrek voor belastingagent”. Via de knop "Vullen" wordt het tabelgedeelte automatisch ingevuld.

Bij het uitvoeren worden de volgende transacties gegenereerd:

2. VAT

3. Bemiddelingsactiviteiten

Rechtsgrondslag van de agentuurovereenkomst.

De juridische kenmerken van agentuurovereenkomsten zijn vastgelegd in hoofdstuk 52 van het Burgerlijk Wetboek van de Russische Federatie (hierna het Burgerlijk Wetboek van de Russische Federatie genoemd).

In overeenstemming met artikel 1005 van het Burgerlijk Wetboek van de Russische Federatie:

“Bij een agentuurovereenkomst verbindt de ene partij (de agent) zich ertoe om tegen betaling namens de andere partij (de principaal) in eigen naam, maar voor rekening van de principaal of namens en op kosten van de opdrachtgever.”

Afhankelijk van de wijze waarop het contract tot stand komt, verschillen de rechten en plichten van elke partij bij het contract.

Bij een transactie die door een agent met een derde partij namens hemzelf en op kosten van de principaal wordt gedaan, verkrijgt de agent rechten en wordt hij verplicht, zelfs als de principaal bij de transactie werd genoemd of een directe relatie met de derde partij aanging voor de uitvoering van de transactie.

In dit geval zijn de regels van hoofdstuk 51 “Commissie” van het Burgerlijk Wetboek van de Russische Federatie, dat wil zeggen de regels van de commissieovereenkomst, van toepassing op de relaties die voortvloeien uit de agentuurovereenkomst.

Bij een transactie die een agent namens en voor rekening van de principaal met een derde sluit, vloeien de rechten en plichten rechtstreeks voort uit de principaal.

In dit geval zijn de regels van Hoofdstuk 49 “Overeenkomst van Agentschap” van het Burgerlijk Wetboek van de Russische Federatie van toepassing. Houd er rekening mee dat als een agentuurovereenkomst wordt uitgevoerd volgens de opzet van een agentuurovereenkomst, de algemene regels inzake vertegenwoordiging vastgelegd in hoofdstuk 10 “Vertegenwoordiging” daarop van toepassing zijn, evenals op de agentuurovereenkomst. Volmacht" van het Burgerlijk Wetboek van de Russische Federatie.

Dat wil zeggen dat een agentuurovereenkomst een vorm van bemiddelingsovereenkomst is, waarin elementen van een mandaatovereenkomst en een commissieovereenkomst zijn opgenomen.

Binnen het raamwerk van één contract kan aan een agent instructies van verschillende aard worden toegewezen: sommige voert hij uit, namens zichzelf, andere namens zijn principaal.

De principaal betaalt de agentbeloning op het bedrag en op de wijze zoals bepaald in de agentuurovereenkomst. Deze bepaling is vastgelegd in artikel 1006 van het Burgerlijk Wetboek van de Russische Federatie. Indien de agentuurovereenkomst niet voorziet in de hoogte van de agentuurbeloning en niet op basis van de voorwaarden van de overeenkomst kan worden vastgesteld, moet de beloning worden betaald ter hoogte van het bedrag waarin, onder vergelijkbare omstandigheden, soortgelijke diensten doorgaans worden betaald.

Tegelijkertijd wil ik de aandacht vestigen op het feit dat bij gebrek aan voorwaarden in het contract over de procedure voor het betalen van de bemiddelingskosten, de principaal verplicht is de vergoeding te betalen binnen een week vanaf het moment dat de agent zich aan de bemiddelingskosten onderwerpt. hem een verslag over de afgelopen periode, tenzij uit de essentie van de overeenkomst of uit zakelijke douanebeloningen een andere betalingsprocedure voortvloeit.

Volgens artikel 1007 van het Burgerlijk Wetboek van de Russische Federatie kunnen de partijen bij een agentuurovereenkomst elkaar in bepaalde rechten beperken. Maar dit moet in het contract worden vermeld.

In overeenstemming met artikel 1007 van het Burgerlijk Wetboek van de Russische Federatie:

"1. Een agentuurovereenkomst kan voorzien in de verplichting van de principaal om geen soortgelijke agentuurovereenkomsten aan te gaan met andere agenten die actief zijn op het in de overeenkomst aangegeven grondgebied, of zich te onthouden van het verrichten van zelfstandige activiteiten op dit grondgebied die vergelijkbaar zijn met de activiteiten die het voorwerp uitmaken van de agentuurovereenkomst.

2. Een agentuurovereenkomst kan voorzien in de verplichting van de agent om geen soortgelijke agentuurovereenkomsten aan te gaan met andere opdrachtgevers, die moeten worden uitgevoerd op het grondgebied dat geheel of gedeeltelijk samenvalt met het in de overeenkomst aangegeven grondgebied.”

Paragraaf 3 van artikel 1007 van het Burgerlijk Wetboek van de Russische Federatie verbiedt het opnemen van bepalingen in een agentuurovereenkomst op grond waarvan de agent het recht heeft om uitsluitend goederen te verkopen, werkzaamheden uit te voeren of diensten te verlenen aan een bepaalde categorie consumenten of uitsluitend aan consumenten die gevestigd zijn of wonen op het in de overeenkomst aangegeven grondgebied. Dergelijke voorwaarden worden nietig verklaard.

Tijdens de uitvoering van de agentuurovereenkomst is de agent verplicht rapporten aan de opdrachtgever te verstrekken op de wijze en binnen de termijnen voorzien in de overeenkomst. Als er geen overeenkomstige voorwaarden in het contract staan, worden er door de agent rapporten ingediend bij de uitvoering van het contract of bij het verstrijken van het contract. Dit wordt bepaald door paragraaf 1 van artikel 1008 van het Burgerlijk Wetboek van de Russische Federatie.

Tenzij anders bepaald in de agentuurovereenkomst, moet het rapport van de agent vergezeld gaan van de nodige bewijsstukken van de kosten die de agent voor rekening van de principaal heeft gemaakt. De opdrachtgever die bezwaren heeft tegen de melding van de makelaar dient de makelaar hiervan binnen dertig dagen na de datum van ontvangst van de melding op de hoogte te stellen, tenzij in overleg tussen partijen een andere termijn wordt overeengekomen. Anders wordt het rapport als geaccepteerd beschouwd.

In overeenstemming met artikel 1009 van het Burgerlijk Wetboek van de Russische Federatie heeft de agent, tenzij anders bepaald in de agentuurovereenkomst, het recht om, om de overeenkomst uit te voeren, een subagentschapsovereenkomst met een andere persoon aan te gaan. In dit geval blijft de agent verantwoordelijk voor de acties van de subagent tegenover de principaal. Bovendien kan de agentuurovereenkomst voorzien in de verplichting van de agent om een subagentuurovereenkomst aan te gaan, al dan niet met vermelding van de specifieke voorwaarden van een dergelijke overeenkomst.

De subagent heeft niet het recht om transacties met derden aan te gaan namens de persoon die op grond van de agentuurovereenkomst de opdrachtgever is. De uitzondering zijn gevallen waarin, in overeenstemming met artikel 187, lid 1, van het Burgerlijk Wetboek van de Russische Federatie, een subagent kan handelen op basis van ondervertrouwen.

Paragraaf 1 van artikel 187 van het Burgerlijk Wetboek van de Russische Federatie bepaalt het volgende:

“Degene aan wie de volmacht is afgegeven, moet zelf de handelingen verrichten waarvoor hij bevoegd is. Zij kan de uitvoering ervan aan een andere persoon toevertrouwen, indien zij daartoe door een volmacht is gemachtigd of daartoe door omstandigheden gedwongen is om de belangen van degene die de volmacht heeft afgegeven te beschermen.”

De procedure en gevolgen van een dergelijke herplaatsing worden bepaald volgens de regels van artikel 976 van het Burgerlijk Wetboek van de Russische Federatie.

Artikel 1010 van het Burgerlijk Wetboek van de Russische Federatie bepaalt de gronden waarop een agentuurovereenkomst wordt beëindigd vanwege:

“weigering door een van de partijen om een overeenkomst na te komen die is gesloten zonder de vervaldatum van de geldigheid ervan vast te stellen;

overlijden van een agent, erkenning van hem als incompetent, gedeeltelijk bekwaam of vermist;

erkenning van een individuele ondernemer die agent is als insolvabel (failliet).”

In overeenstemming met artikel 1011 van het Burgerlijk Wetboek van de Russische Federatie kunnen de regels inzake een commissieovereenkomst (Hoofdstuk 51 van het Burgerlijk Wetboek van de Russische Federatie) of bevelen (Hoofdstuk 49 van het Burgerlijk Wetboek van de Russische Federatie) worden toegepast op relaties die voortvloeien uit een agentuurovereenkomst, als deze niet in strijd zijn met de normen van Hoofdstuk 52 “Agentschap” van het Burgerlijk Wetboek van de Russische Federatie en de essentie-agentschapovereenkomst.

De regels van de hoofdstukken 49 en 51 van het Burgerlijk Wetboek van de Russische Federatie zijn van toepassing afhankelijk van de vraag of de agent onder de voorwaarden van deze overeenkomst namens de principaal of voor eigen rekening handelt. Als de agent namens de principaal handelt, zijn in dit geval de regels van de agentuurovereenkomst van toepassing. Indien de makelaar voor eigen rekening handelt, zijn de regels van de commissieovereenkomst van toepassing.

Het verrichten van diensten op het grondgebied van de Russische Federatie is onderworpen aan belasting met belasting over de toegevoegde waarde (hierna BTW genoemd). Dit wordt bepaald door subparagraaf 41 van paragraaf 1 van artikel 146 van de Belastingwet van de Russische Federatie (hierna de Belastingwet van de Russische Federatie genoemd).

De belastinggrondslag wordt bepaald in overeenstemming met paragraaf 1 van artikel 156 van de Belastingwet van de Russische Federatie. In overeenstemming met paragraaf 1 van genoemd artikel 156 van de belastingwet van de Russische Federatie:

“Belastingbetalers bepalen bij het verrichten van bedrijfsactiviteiten in het belang van een ander op basis van agentuurovereenkomsten, commissieovereenkomsten of agentuurovereenkomsten de belastinggrondslag als het bedrag aan inkomsten dat zij ontvangen in de vorm van beloning (enig ander inkomen) in de uitvoering van een van deze overeenkomsten.”

In de boekhouding van de agent zijn inkomsten die verband houden met het verlenen van bemiddelingsdiensten inkomsten uit gewone activiteiten. Dit wordt bepaald door paragraaf 5 van het Boekhoudreglement “Inkomen van de Organisatie” PBU 9/99, goedgekeurd bij besluit van het Ministerie van Financiën van de Russische Federatie van 6 mei 1999 nr. 32n (hierna PBU 9/99 genoemd). ).

In de boekhouding van de makelaar wordt het bedrag aan opbrengsten uit de bemiddeling weergegeven op rekening 90 “Verkoop” subrekening 90-1 “Omzet” in overeenstemming met rekening 76-5 “Verrekeningen met diverse debiteuren en crediteuren”. In dit geval is het raadzaam om een subrekening “Afrekeningen met de opdrachtgever” te openen voor rekening 76-5 “Afrekeningen met diverse debiteuren en crediteuren”.

De kosten van de agent in verband met het verlenen van bemiddelingsdiensten worden op de rekening geregistreerd. De op rekening 26 “Algemene bedrijfskosten” opgebouwde bedragen worden afgeschreven ten laste van rekening 90 “Verkoop” subrekening 90-2 “Kosten van de omzet”.

Merk op dat, afhankelijk van het onderwerp van de agentuurovereenkomst, de procedure voor het bijhouden van de boekhoudkundige gegevens van intermediaire transacties wordt onderscheiden. Conventioneel kunnen agentuurtransacties in twee groepen worden verdeeld:

Het afsluiten van overeenkomsten met kopers voor de verkoop van goederen (werken, diensten) van de opdrachtgever;

Het sluiten van overeenkomsten met leveranciers van materiële activa voor de opdrachtgever.

Laten we eens kijken naar voorbeelden van de procedure voor het weergeven van intermediaire transacties in de boekhouding van een agent.

Voorbeeld 1.

LLC "Principal" gaf LLC "Agent" de opdracht om goederen te verkopen voor een bedrag van 295.000 roebel (inclusief BTW 45.000 roebel). Volgens de gesloten overeenkomst bedragen de bemiddelingskosten 8% (inclusief BTW) van de kosten van de door Principal LLC verkochte en betaalde goederen.

Na het verstrijken van de agentuurovereenkomst heeft Agent LLC een rapport ingediend bij Principal LLC, waaruit blijkt dat de goederen volledig zijn verkocht.

In het onderhavige voorbeeld neemt de agent deel aan de berekeningen.

De eigen kosten van Agenta LLC bedroegen 2.500 roebel.

Het werkende rekeningschema voorziet in het gebruik van de volgende rekeningen:

|

Accountcorrespondentie |

Bedrag, roebel |

||

|

Debiteren |

Credit |

||

|

Ontvangen goederen van LLC “Principala” te koop |

|||

|

76-5 “Verrekeningen door de opdrachtgever” |

De verkoop van goederen aan klanten wordt weerspiegeld |

||

|

62-3 “Schikkingen met kopers en opdrachtnemers in het kader van een agentuurovereenkomst” |

Betaling voor goederen door de koper wordt weerspiegeld |

||

|

76-5 “Schikkingen met de opdrachtgever” |

Opgelopen makelaarskosten (RUB 295.000 x 8%) |

||

|

BTW over bemiddelingskosten |

|||

|

Eigen kosten van Agent LLC worden weerspiegeld |

|||

|

76-5 “Schikkingen met de opdrachtgever” |

Het geld werd overgemaakt naar de opdrachtgever minus commissie |

||

|

90-9 “Winst/verlies uit omzet” |

Het financiële resultaat van Agent LLC wordt weerspiegeld |

||

Einde van het voorbeeld.

Voorbeeld 2.

LLC "Principal" heeft een agentuurovereenkomst gesloten met LLC "Agent" voor de aankoop van goederen voor hem met levering op de locatie van de magazijnen van LLC "Principal". Volgens de overeenkomst bedraagt de vergoeding van Agent LLC 3% van het transactiebedrag na goedkeuring van het rapport door Principal LLC.

Principal LLC heeft geld overgemaakt naar Agent LLC voor de aankoop van goederen en kosten in verband met de aankoop van goederen voor een bedrag van 944.000 roebel.

Het werkrekeningschema van Agent LLC opende de volgende subrekening voor rekening 76 "Schikkingen met diverse debiteuren en crediteuren":

76-5 “Schikkingen met de opdrachtgever”

|

Accountcorrespondentie |

Bedrag, roebel |

||

|

Debiteren |

Credit |

||

|

76-5 “Schikkingen met de opdrachtgever” |

Geeft de gelden weer die van de opdrachtgever zijn ontvangen voor de uitvoering van de opdracht |

||

|

60-1 “Schikkingen met leveranciers en opdrachtnemers in het kader van een agentuurovereenkomst” |

Weerspiegelde vooruitbetaling aan de leverancier voor de goederen |

||

|

60-1 Afrekeningen met leveranciers en opdrachtnemers in het kader van een agentuurovereenkomst" |

Geeft de vooruitbetaling aan het transportbedrijf weer voor de levering van goederen |

||

|

76-5 “Schikkingen met de opdrachtgever” |

60-1 “Schikkingen met leveranciers en klanten in het kader van een agentuurovereenkomst” |

Rapportage aan de directeur |

|

|

Weerspiegelde bemiddelingskosten (696.200+147.800) x 3% |

|||

|

68-2 “Berekeningen BTW” |

BTW geheven over loon |

||

|

76-5 “Schikkingen met de opdrachtgever” |

Het resterende bedrag van de vooruitbetaling van de hoofdsom wordt verrekend met de opgebouwde beloning |

||

|

76-5 “Schikkingen met de opdrachtgever” |

Het resterende bedrag van de overgemaakte vooruitbetaling is overgemaakt aan de opdrachtgever |

||

|

De eigen kosten van de agent worden weerspiegeld |

|||

|

90-9 “Winst en verlies uit verkoop” |

Het financiële resultaat van de agent wordt weerspiegeld |

||

Einde van het voorbeeld.

In overeenstemming met paragraaf 2 van artikel 249 van de Belastingwet van de Russische Federatie worden inkomsten uit de verkoop van de diensten van een agent voor winstbelastingdoeleinden opgenomen als opbrengsten uit de verkoop van diensten, die worden bepaald op basis van alle ontvangsten die verband houden met betalingen voor verleende diensten, verminderd met de aan de opdrachtgever in rekening gebrachte belastingen.

Voor belastingbetalers - agenten die inkomsten en uitgaven bepalen met behulp van de opbouwmethode voor winstbelastingdoeleinden, is de datum van ontvangst van inkomsten de datum van verkoop van diensten, bepaald in overeenstemming met paragraaf 1 van artikel 39 van de Belastingwet van de Russische Federatie, ongeacht de daadwerkelijke ontvangst van geld om ervoor te betalen (paragraaf 3 van artikel 271 van de Belastingwet van de Russische Federatie).

Voor belastingbetalers - agenten die inkomsten en uitgaven bepalen met behulp van de contante methode, is de datum van ontvangst van inkomsten de dag van ontvangst van het geld op bankrekeningen en (of) aan de kassa. Dit wordt bevestigd door de brief van het Ministerie van Financiën van de Russische Federatie van 15 maart 2006 nr. 03-03-04/1/231.

Volgens artikel 252 van de belastingwet van de Russische Federatie:

In de vorige paragraaf hebben we aangegeven dat de principaal de agent kan instrueren om goederen (werk, diensten) te verkopen of goederen (werk, diensten) te kopen.

In de boekhouding geeft de principaal de opbrengsten pas weer nadat hij het rapport van de agent heeft ontvangen over het feit dat hij aan zijn verplichtingen uit hoofde van de agentuurovereenkomst heeft voldaan. Het is het rapport van de agent dat de naleving bevestigt van de voorwaarden voor omzeterkenning in de boekhouding, gespecificeerd in paragraaf 12 van PBU 9/99:

“a) de organisatie heeft het recht om deze inkomsten te ontvangen die voortvloeien uit een specifieke overeenkomst of op een andere passende manier worden bevestigd;

b) het bedrag van de opbrengsten kan worden bepaald;

c) er bestaat vertrouwen dat als gevolg van een bepaalde transactie de economische voordelen van de organisatie zullen toenemen. Er bestaat vertrouwen dat als gevolg van een bepaalde transactie de economische voordelen van de organisatie zullen toenemen wanneer de organisatie een actief als betaling heeft ontvangen of er geen onzekerheid bestaat over de ontvangst van het actief;

d) het eigendomsrecht (bezit, gebruik en beschikking) over het product (goederen) is overgegaan van de organisatie op de koper of het werk is door de klant aanvaard (dienstverlening);

e) de kosten die zijn gemaakt of zullen worden gemaakt in verband met deze operatie kunnen worden vastgesteld.”

De principaal gebruikt rekening 45 “Verzonden goederen” om de goederen weer te geven die aan de agent zijn overgedragen voor verkoop. De handeling van het overdragen van goederen aan de agent wordt weerspiegeld in de boekhouding van de principaal door de overeenkomstige bedragen over te schrijven van het credit van rekening 41 “Goederen” naar het debet van rekening 45 “Verzonden goederen”.

Nadat de eigendom van de goederen is overgedragen aan de koper, boekt de opdrachtgever de omzet op rekening 90 “Verkoop” subrekening 90-1 “Omzet”.

In sommige gevallen is de belastingplichtige niet de belastingplichtige zelf, maar de vennootschap waartoe hij behoort. Vaak is het dit bedrijf dat de lonen van de belastingbetaler betaalt. Tegelijkertijd betaalt het hoofdbedrijf de belasting niet uit eigen zak, maar uit fondsen die rechtmatig toebehoren aan de belastingbetaler. Accountants houden daarom belasting in op de winst die moet worden uitgekeerd en betalen het bedrag met het reeds berekende btw-bedrag.

Wie is een BTW-fiscalist?

Tegelijkertijd wordt het bedrijf dat het geld daadwerkelijk betaalt, de belastingagent genoemd. Anders gezegd: zij is het die optreedt als tussenpersoon tussen het bedrijf dat de werkelijke winst heeft ontvangen en de belastingdienst zelf, die de gelden inzamelt en naar de begroting overmaakt. Deze manier van omgaan met geld is ontstaan doordat sommige organisaties om juridische redenen niet in staat zijn zelf belasting te betalen.

Er zijn een aantal situaties waarin de staat agentschappen oplegt aan een bedrijf. Ze zijn opgesomd in artikel 161 van de RF NU.

In eenvoudige bewoordingen wordt een verzekeringsagent beschouwd als:

- Als u in het buitenland gemaakte goederen, diensten of werk koopt die in de Russische Federatie zijn geregistreerd. Bovendien bevindt de verkoopplaats zich in Rusland.

- Als u een pand huurt van overheidsinstanties, of heeft gekocht.

- Als u onroerend goed verkoopt dat verband houdt met het zoeken naar schatten: munten of andere schatten, of andere rijkdommen.

- Als u eigendommen verwerft van een organisatie die failliet is verklaard.

- Als u een tussenpersoon bent die diensten of goederen verkoopt waarvan de eigenaren niet in de Russische Federatie zijn gevestigd.

- Als u, na de overdracht van de eigendomsrechten aan u, erin geslaagd bent een schip te bouwen, maar geen tijd had om het te registreren in het Internationale Register van Schepen.

Welke btw-posten worden weerspiegeld in de boekhouding van de belastingagent?

Wat de BTW betreft, gebruikt de accountant slechts twee boekingen:

- Debet 90, Credit gelijk aan 68 - geeft aan dat BTW wordt geheven op de verkoop van goederen en diensten die worden geleverd in het kader van de hoofdactiviteit van de onderneming.

- Debet 91, Credit gelijk aan 68 - als er belasting werd berekend over de verkoop van een bepaald product of een bepaalde dienst, voor aanvullende activiteiten. Bijvoorbeeld als een bedrijf zuivelproducten produceert en tegelijkertijd koelapparatuur verhuurt aan winkels.

Boekingen voor verwerking van voorbelasting:

- Debet 19, Credit gelijk aan 60 wordt gebruikt om rekening te houden met belastingen op gekochte goederen en diensten.

- Debet 68, Credit 19 wordt gebruikt als de BTW op gekochte goederen en diensten in aftrek wordt gebracht.

Om de voorbelasting te verantwoorden en af te schrijven als kosten, worden de volgende boekingen gebruikt:

- Debet 19, Credit gelijk aan 60 - dit schema wordt gebruikt als rekening wordt gehouden met de BTW op gekochte goederen.

- Debet 19, Credit gelijk aan 60 - een invoer die wordt gebruikt als de belasting op goederen in de kosten is inbegrepen.

In sommige gevallen is het onmogelijk om BTW te berekenen over een bepaalde groep goederen of diensten. U koopt bijvoorbeeld speelautomaten die gebruikt gaan worden in de kansspelbranche. Er wordt geen belasting op geheven, dus er hoeft geen BTW over te worden geheven. In dergelijke gevallen kan de belasting worden opgeteld bij de kosten van de machine door deze daar te verbergen.

Voor transacties die worden gebruikt om BTW terug te vorderen:

- Debet 60, Credit 68 Deze boeking wordt gebruikt om de belasting terug te vorderen van het overgemaakte voorschot. In dit geval doet de reden waarom de BTW wordt teruggegeven er niet toe.

- Debet 91, Credit 68 - gebruikt om de BTW op het goederensaldo te herstellen bij het overstappen naar een bijzonder regime, of als een bedrijf of onderneming belastingvrijstelling heeft gekregen.

Als een belasting die eerder voor aftrek is aanvaard, moet worden teruggegeven, hangt veel af van de reden voor deze actie

Om de BTW naar de begroting van het land te kunnen overbrengen, is er slechts één boeking: Debet 68, Credit 51.

Wanneer wordt de BTW betaald door de belastingagent?

Het is noodzakelijk om belasting over te dragen naar de begroting als:

- Als de transacties betrekking hebben op eigendommen die eigendom zijn van de staat.

- Als de diensten worden verleend door een organisatie die in het buitenland is gevestigd.

Het bedrag dat moet worden overgemaakt, kan op verschillende manieren worden berekend. Om het belastingbedrag op betalingen in vreemde valuta te berekenen, is het noodzakelijk om het transactietarief correct te bepalen. Belastingagenten die de belastinggrondslag van een onderneming bepalen, rekening houdend met de btw, heffen de belasting op voor betaling aan de staatskas op dezelfde dag waarop de aankoop van goederen of de ontvangst van diensten plaatsvindt.

Hoe BTW-inhouding weerspiegelen?

Belastingbetalingen moeten in de jaarrekening tot uiting komen. Om een BTW-aangifte bij een agent in te vullen, moet de kwestie met de grootste zorg en verantwoordelijkheid worden benaderd.

De aangifte wordt in elektronische vorm ingediend. Dit moet uiterlijk op de 25e dag van de factureringsmaand of aan het einde van het kwartaal gebeuren.

Aandacht! Sinds januari 2017 wordt de aangifte ingediend op een vernieuwd formulier, dat is goedgekeurd door de Federale Belastingdienst. Zorg ervoor dat u de titelpagina invult, waar u zorgvuldig alle basisgegevens invoert. Controleer het voorblad voordat u het formulier verzendt.

Vervolgens moet de agent de paragrafen 1 en 2 invullen. Als u geen belastingbetaler bent, wordt paragraaf 12 toegevoegd aan de voorgaande paragrafen. Wat betreft paragraaf 2, gewijd aan de belastingen van agenten, moeten deze voor elk bedrijf afzonderlijk worden ingevuld waarvoor de belastingbetaler een agent heeft beschouwd. Dit betekent dat als u niet voor één organisatie belasting betaalt, maar voor meerdere, u alle velden over elk van hen op een apart blad moet invullen.

In paragraaf 3, regel 180, kan de belastingagent belastingaftrek aangeven nadat hij de btw aan de begroting van het land heeft betaald. U kunt secties 2 en 3 onmiddellijk invullen als de aankoop van goederen of diensten en de betaling van belasting over deze transactie in dezelfde factureringsperiode plaatsvonden.

Bij het opstellen van een document moet de belastingagent vertrouwen op de normen voor het berekenen van de heffingsgrondslag. De aangifte wordt ingevuld op basis van informatie uit het boek van verkopen en aankopen, en informatie verkregen uit boekhoudregisters.

Wanneer ontstaat er geen plicht van een fiscaal agent?

Maar er zijn een aantal situaties waarin een belastingagent niet langer als zodanig wordt beschouwd. Deze omvatten:

- Indien de aankoop van onroerende goederen en personen die failliet zijn verklaard wordt uitgevoerd. Bijvoorbeeld als een organisatie kantoormeubilair koopt van een failliet verklaard bedrijf.

- In sommige gevallen bij het afsluiten van een huurovereenkomst.

In dergelijke situaties worden alle verplichtingen om belasting te betalen aan de schatkist van de belastingagent verwijderd en hebben de verplichtingen om btw te betalen geen invloed op zijn werk.

Voorwaarden voor BTW-aftrek bij de belastingagent in 2016-2017

De door de agent betaalde BTW kan aan hem worden gecrediteerd. Maar om deze procedure uit te voeren, moet u een aantal vragen beantwoorden die uit de situatie voortkomen:

- Is het feit dat de agent de belasting heeft betaald überhaupt belangrijk?

- Is het nodig om het object met een hoofdletter te schrijven, of is deze procedure niet nodig?

- Is het de moeite waard om de plaats te overwegen waar de dienst werd verleend?

Bij het indienen van aangifte als belastingagent moet hij dus uiterst voorzichtig zijn. Houd er rekening mee dat het document, net als andere belastingbetalers, vóór de 25e van de huidige maand of vóór het einde van de factureringsperiode moet worden ingediend.

De aangifte wordt elektronisch ingediend en ingevuld op elke plaats die voor u geschikt is, waar een computer aanwezig is en toegang tot internet. Dankzij deze service hoeft u niet langer in eindeloze wachtrijen te staan en tijd te verspillen.

De belastingagent vult in de aangifte alleen het titelblad en paragraaf 2.3 in. Meestal treedt een belastingagent als zodanig op, niet voor één bedrijf, maar voor meerdere. In dit geval moet u bij het invullen van paragraaf 2 aan verschillende bladen werken, afzonderlijk voor elke individuele organisatie.

Als de belastingagent om wat voor reden dan ook geen belasting betaalt, of daarvan is vrijgesteld vanwege de aard van zijn activiteit, maar tegelijkertijd regelmatig facturen uitreikt aan belastingbetalers, waarbij hij een bepaald bedrag aan belasting toewijst, dan zal hij moeten vul aanvullende paragraaf 12 in, naast het verplichte eerste gedeelte en de titelpagina.

In contact met

Voor een organisatie die niet in de Russische Federatie is geregistreerd, treedt het bedrijf op als BTW-agent (clausules 1 en 2 van artikel 161 van de Belastingwet van de Russische Federatie). Kopers en huurders van de staat en (clausule 3 van artikel 161 van de belastingwet van de Russische Federatie) handelen ook.

Tegelijkertijd merken de afdelingen op dat de belastingagent pas het recht krijgt om de btw af te trekken nadat hij de belasting aan de begroting heeft betaald en de gekochte goederen, werken of diensten ter registratie heeft geaccepteerd (brieven van het Ministerie van Financiën van Rusland gedateerd 21.06.13 nr. 03-07-08/23545 en gedateerd 11.29.10 nr. 03-07-08/334, Federale Belastingdienst van Rusland, gedateerd 12 augustus 2009 nr. ShS-22-3/634@).

Een verplichte voorwaarde voor het aftrekken van de BTW van het “agentschap” is ook een factuur, die de agent binnen vijf kalenderdagen zelfstandig uitreikt (clausule 3 van artikel 168 van de Belastingwet van de Russische Federatie en brief van de Federale Belastingdienst van Rusland van 12 augustus). , 2009 nr. ШС-22-3/634@).

Hoe de BTW van belastingagenten in de boekhouding weer te geven

In de praktijk zijn er in de praktijk doorgaans geen problemen bij de registratie van de BTW van de belastingagent in de boekhouding. Laten we de situatie bekijken aan de hand van een voorbeeld.

Het bedrijf kocht een partij bouwmaterialen van een buitenlandse aannemer die niet in de Russische Federatie was geregistreerd. In haar boekhouding zal zij de volgende gegevens invoeren:

DEBET 41 KREDIET 60

— bij de wederpartij gekochte goederen worden ter boekhouding aanvaard;

DEBET 19 KREDIET 60

— het BTW-bedrag op grond van het contract wordt weergegeven;

DEBET 60 KREDIET 68

— BTW wordt ingehouden op het bedrag dat verschuldigd is aan de leverancier van goederen, werken, diensten;

DEBET 60 KREDIET 51 (52)

— de betaling wordt overgemaakt aan de leverancier van goederen, werken, diensten;

DEBET 68 KREDIET 51

— de BTW van het “agentschap” wordt overgeheveld naar de begroting;

DEBET 68 KREDIET 19

— BTW van het “agentschap” wordt geaccepteerd voor aftrek op de factuur van de belastingagent.

Als het onderwerp van het contract de uitvoering van werk of het verlenen van diensten is (bijvoorbeeld de verhuur van onroerend goed), heeft de eerste boekhoudkundige boeking de volgende vorm:

DEBET 20 (26, 44, 91) KREDIET 76

— weerspiegelt de boekhoudkosten vanaf de datum van ondertekening van het acceptatiecertificaat voor werkzaamheden of diensten, inclusief lease.

Houd er rekening mee dat als een bedrijf een overeenkomst heeft gesloten met een buitenlandse tegenpartij, de bedragen van de activa en passiva voor boekhoudkundige doeleinden moeten worden herberekend in roebels tegen de koers die geldt op de datum van de transactie in vreemde valuta (artikelen 4 en 6 van PBU 3/2006 “Boekhouding van activa en passiva, waarvan de kosten zijn uitgedrukt in vreemde valuta”, goedgekeurd in opdracht van het Ministerie van Financiën van Rusland van 27 november 2006 nr. 154n).

Wat zijn de gevolgen als een belastingagent geen BTW inhoudt?

Als een belastingagent de BTW van het “agentschap” niet inhoudt en overdraagt naar de begroting, wordt hij aansprakelijk gesteld op grond van artikel 123 van de Belastingwet van de Russische Federatie: een boete van 20% van het belastingbedrag. Voorheen was deze norm enigszins anders geformuleerd: uit een letterlijke lezing van artikel 123 van de Belastingwet van de Russische Federatie volgde dat aansprakelijkheid ontstaat als de belastingagent de belasting niet naar de begroting heeft overgedragen.

Het is belangrijk om te onthouden dat voordat de nieuwe editie van de Belastingwet van de Russische Federatie van kracht werd, sommige rechtbanken het onwettig verklaarden om een belastingagent aansprakelijk te stellen die er niet in slaagde belasting in te houden van een tegenpartij. Zo heeft de Federale Antimonopoliedienst van het Noordwestelijke District in zijn resolutie van 17 november 2005 nr. A26-770/2005-28 de sancties van de belastingautoriteiten als onwettig erkend. Feit is dat de buitenlandse tegenpartij inkomsten in natura ontving. En de belastingagent kon de verschuldigde BTW niet inhouden voor afdracht aan de begroting. Een soortgelijke beslissing werd genomen door het Negende Arbitragehof van Beroep in resolutie van 14 september 2012 nr. 09AP-25217/2012-AK (bevestigd bij resolutie van de Federale Antimonopoliedienst van het district Moskou van 18 december 2012 nr. A40- 16152/12-90-73).

De meerderheid van de rechtbanken was echter van mening dat inspecteurs het recht hebben om een belastingagent ter verantwoording te roepen, ongeacht of hij het bedrag aan BTW heeft ingehouden dat niet aan de begroting is afgedragen (beslissing van het Constitutionele Hof van de Russische Federatie van 02.10.03 Nee 384-O, resolutie van de plenaire vergadering van het Hooggerechtshof van de Russische Federatie van 28.02.01 nr. 5, FAS Volga-Vyatsky van 02.17.12 nr. A43-7281/2011, Uralsky van 05.11.10 nr. Ф09. -3355/10-С2 (van kracht gebleven door de uitspraak van het Hooggerechtshof van de Russische Federatie van 23.09.10 nr. VAS-10832/10) en North-Kavkazsky van 25 september 2008 nr. F08-5634/2008 (van kracht gebleven door de uitspraak van het Hooggerechtshof van de Russische Federatie van 23 september 2010 nr. VAS-10832/10) districten). Nu is dit standpunt op wetgevend niveau verankerd.

R. Yuropov,

Adviseur van de staatsambtenarendienst van de Russische Federatie, 3e klasse

Voor het onrechtmatig niet inhouden en (of) niet afdragen van belastingbedragen door een belastingagent wordt een fiscale sanctie opgelegd: een boete van 20% van het belastingbedrag. Om belastingboetes te voorkomen, controleert u uw tegenpartijen en transacties met hen.

Hieronder ziet u een diagram waarmee u kunt bepalen wie als belastingagent voor de btw wordt beschouwd.

Artikel 161 van de Belastingwet van de Russische Federatie beschrijft situaties waarin een belastingagent namens een betaler BTW berekent en afdraagt aan de begroting. Laten we de twee meest populaire situaties eens bekijken.

Situatie 1. Verkoop van goederen, werken en diensten door buitenlandse organisaties in Rusland

Als een buitenlandse organisatie een vertegenwoordigingskantoor in Rusland heeft, berekent een dergelijke organisatie zelf de BTW, betaalt deze aan de begroting en bezorgt u een factuur. Als er geen vertegenwoordigingskantoor in de Russische Federatie is, zal de koper van goederen, werken en diensten de BTW moeten berekenen en deze moeten inhouden op het bedrag dat aan de buitenlandse verkoper wordt betaald. Daarom is het bij het sluiten van een overeenkomst met een buitenlandse organisatie noodzakelijk om de aanwezigheid van een vertegenwoordigingskantoor of filiaal van de buitenlandse organisatie in Rusland te controleren.Om te bevestigen dat u niet de taken van een fiscaal agent vervult, kunt u het beste een kopie aanvragen van het belastingregistratiecertificaat (met vermelding van het Taxpayer Identification Number en Taxpayer Identification Number) van het vertegenwoordigingskantoor van een buitenlandse organisatie in Rusland.

Tegelijkertijd, als de koper een contract sluit met het hoofdkantoor van een buitenlandse onderneming (een filiaal geregistreerd in de Russische Federatie neemt niet deel aan de transactie), moet de koper de taken van een belastingagent vervullen, ondanks de aanwezigheid van registratie van een vertegenwoordigingskantoor in de Russische Federatie (brief van het Ministerie van Financiën van Rusland van 12 november 2014 nr. 03-07-08/57178).

Als een buitenlandse organisatie goederen, werken of diensten verkoopt die in Rusland niet als BTW-plichtig zijn aangemerkt, hoeft de koper geen BTW te berekenen en in te houden.

De in te houden belasting op betalingen aan een buitenlandse organisatie wordt berekend met behulp van de formule:

Voorbeeld. Een buitenlandse organisatie levert informatiediensten aan een Russische organisatie. In overeenstemming met art. 148 van de Belastingwet van de Russische Federatie wordt de Russische Federatie erkend als het grondgebied voor het verlenen van diensten. Buitenlandse partners hebben geen bewijs van inschrijving bij de belastingdienst in de Russische Federatie verstrekt. De kosten van de service bedragen 100.000 roebel. Een Russische organisatie is verplicht BTW in te houden bij het betalen voor diensten. Het BTW-bedrag is 100.000*18/118 = 15.254,24 roebel. De executeur onder het contract ontvangt 84.745,76 roebel “in de hand”.

Vaak geven buitenlandse tegenpartijen in contracten aan dat ze een bepaald vast bedrag willen ontvangen voor hun goederen, werk, diensten, en dat de koper alle in Rusland verschuldigde belastingen boven het gespecificeerde bedrag moet opbrengen en op eigen kosten moet betalen.

Dergelijke bewoordingen in overeenkomsten hebben geen invloed op de manier waarop de belastingagent zijn taken uitvoert en staan de ontvangst van een aftrek voor de op grond van een dergelijke overeenkomst aan de begroting betaalde btw niet in de weg.

In een aantal gevallen zijn Russische organisaties verplicht om op betalingen aan buitenlandse bedrijven niet alleen BTW, maar ook inkomstenbelasting in te houden (artikel 309 van de Belastingwet van de Russische Federatie). Als een organisatie tegelijkertijd belastingagent is voor zowel de btw als de inkomstenbelasting, worden de belastingen als volgt berekend: eerst moet de btw worden berekend en ingehouden, en vervolgens de inkomstenbelasting, exclusief het btw-bedrag van de heffingsgrondslag.

Een Russisch bedrijf betaalt bijvoorbeeld aan een buitenlands bedrijf de kosten van eigendomsrechten om de ontwikkelde website te gebruiken, 100.000 euro. BTW = 100.000 *18/118 = 15.254,24 euro. Inkomstenbelasting = (100.000 -15.254,24) * 20% = 16.949,15 euro. Belastingbedragen worden herberekend in roebels tegen de wisselkoers op de datum van overdracht naar de begroting (artikel 45 van de belastingwet van de Russische Federatie). Houd er rekening mee dat het belastingtarief op de inkomsten van een buitenlandse organisatie afhankelijk is van de internationale overeenkomst ter voorkoming van dubbele belasting tussen de Russische Federatie en het land waarvan de buitenlandse tegenpartij inwoner is. De overeenkomst kan voorzien in de vrijstelling van inkomsten van een buitenlandse organisatie van belastingheffing op het grondgebied van de Russische Federatie of van belastingheffing tegen een verlaagd belastingtarief. Als er geen dergelijke overeenkomst tussen staten bestaat, moet een tarief van 20% worden toegepast.

Volgens artikel 312 van de Belastingwet van de Russische Federatie is, om vrijstelling van belastingheffing op inkomsten van een buitenlandse onderneming op het grondgebied van de Russische Federatie toe te passen of om verlaagde belastingtarieven toe te passen, schriftelijk bewijs vereist:

Woonachtig in een land waarmee Rusland een internationale overeenkomst heeft gesloten ter voorkoming van dubbele belasting;

Het daadwerkelijke recht om te beschikken over de inkomsten die zijn ontvangen uit hoofde van de overeenkomst (in het bijzonder de bevestiging dat de tegenpartij geen tussenpersoon is).

Bewijsstukken moeten door de buitenlandse organisatie aan de belastingagent worden verstrekt vóór de datum van betaling van de inkomsten.

Situatie 2. Verstrekking van federale, gemeentelijke eigendommen, eigendommen van samenstellende entiteiten van de Russische Federatie door staatsautoriteiten en beheersorganen, lokale organen voor zelfbestuur

Bij het sluiten van een huurovereenkomst voor rijks- of gemeentelijke eigendommen moet u letten op wie volgens de overeenkomst de verhuurder is. Voor het afsluiten van leaseovereenkomsten zijn de volgende mogelijkheden mogelijk:1) Verhuurder - stadsbestuur, commissie voor het beheer van staatseigendommen, gemeente of ander soortgelijk orgaan (bilaterale overeenkomst). In dit geval wordt de huurder erkend als fiscaal agent.

2) Verhuurder - stadsbestuur, beheerscomité van staatseigendommen, gemeente of ander soortgelijk orgaan, balanshouder - gecentraliseerde instelling (tripartiete overeenkomst). In dit geval wordt de huurder ook erkend als fiscaal agent.

3) Verhuurder - gemeentelijke of federale gecentraliseerde instelling (school, ziekenhuis, busstation, enz.). Dergelijke instellingen zijn onafhankelijke belastingbetalers. De huurder is geen belastingagent.

4) De verhuurder is een overheidsinstelling. De diensten van dergelijke instellingen zijn niet onderworpen aan BTW. De huurder is geen belastingagent.

Indien de huurder fiscaal agent is, dan is hij verplicht BTW te berekenen op het moment van betaling van de huur. Het belastingbedrag wordt als volgt bepaald:

Deadlines voor het betalen van BTW aan de begroting

Bij de aankoop van werk of diensten van een buitenlandse partner wordt door belastingagenten tegelijk met de betaling van gelden aan de buitenlandse partner belasting aan de begroting afgedragen. Banken accepteren geen betaling aan een buitenlander zonder een betalingsopdracht om BTW aan de begroting te betalen (artikel 174 van de Belastingwet van de Russische Federatie). Bij de aankoop van goederen van buitenlandse organisaties moet de belasting in gelijke delen worden overgedragen naar de begroting, uiterlijk elke 25e dag binnen drie maanden na het belastingtijdvak waarin de belasting werd berekend.Dezelfde termijnen worden vastgesteld voor de overdracht naar de begroting van de BTW die is opgebouwd met betrekking tot de huur voor het gebruik van staats-/gemeentelijk onroerend goed.

In de praktijk is het voor een belastingagent handiger om de BTW over te dragen naar de begroting bij een eventuele aankoop op het moment van betaling op grond van een overeenkomst met een buitenlander of een overheidsinstantie/gemeente. Hierdoor kunt u technische fouten vermijden, en dus voorkomen dat er boetes en boetes worden opgelegd voor te late overdracht van belastingen naar de begroting. Daarnaast heeft de betalingstermijn invloed op de termijn voor aftrek van het door de belastingagent aan de begroting afgedragen BTW-bedrag.

Facturen

De belastingagent geeft uiterlijk 5 kalenderdagen na betaling een factuur af voor goederen, werken en diensten (waarvan de verkoop wordt erkend als BTW-plichtig op het grondgebied van de Russische Federatie) in twee exemplaren. Eén exemplaar wordt geregistreerd in het verkoopboek, het tweede - op het moment dat het recht op aftrek ontstaat in het aankoopboek.In regel 2, 2a, 2b van de factuur vermeldt de belastingagent de gegevens van de verkoper/verhuurder. In regel 2b (TIN en KPP) van de factuur worden streepjes toegevoegd als de verkoper een buitenlandse organisatie is. Als er werken of diensten worden aangekocht bij een buitenlandse organisatie, moet de belastingagent op regel 5 van de factuur het nummer en de datum vermelden van de betalingsopdracht waarmee de btw naar de begroting wordt overgeboekt.

Inhoudingen

Personen die in de hierboven beschreven situaties als belastingagent zijn erkend, zijn verplicht BTW-aangiften in te dienen bij de Belastingdienst, ongeacht of zij zelf BTW-belastingplichtige zijn of niet. Tegelijkertijd kunnen belastingagenten die BTW-betalers zijn, de betaalde BTW als aftrek aanvaarden. Agenten die geen BTW-betalers zijn, kunnen geen BTW-aftrek claimen, maar hebben het recht om het betaalde BTW-bedrag op te nemen in de kosten van gekochte goederen, werken en diensten.Verplichte voorwaarden voor het accepteren van btw voor aftrek:

1) er zijn betalingsdocumenten die de betaling van btw aan de begroting bevestigen;

2) goederen (werk, diensten) voor gebruik ervan bij activiteiten die onderworpen zijn aan BTW;

3) er is een factuur van u (de belastingagent);

4) gekochte goederen (werken, diensten) worden geaccepteerd voor boekhouding. De btw kan worden afgetrokken in dezelfde periode waarin de btw aan de begroting wordt afgedragen, behoudens andere dwingende voorwaarden.

Voorbeeld: De organisatie huurt een pand van de gemeente voor de huisvesting van een kantoor voor 300.000 roebel. per maand. Het BTW-bedrag is 300.000 * 18/118 = 45.762,71 roebel. Het aandeel van de aan BTW onderworpen transacties bedraagt 5% van de totale inkomsten (clausule 4 van artikel 170 van de Belastingwet van de Russische Federatie). Op 30 maart maakt de organisatie 254.237,29 roebel over naar de begroting. richting de huur voor maart en RUB 45.762,71. richting de betaling van de BTW. De overeenkomstige huurbetalingen zijn in de boekhouding verwerkt. Bij het genereren van een aangifte voor het 1e kwartaal zal de organisatie het volgende weergeven: - de opbouw van de als belastingagent verschuldigde belasting voor een bedrag van 45.762,71 roebel, - het bedrag aan aftrekbare btw voor een bedrag van 2.288,14 roebel. (45762,71 *5%). Het verschil tussen de aan de begroting betaalde BTW en de voor aftrek aanvaarde BTW (RUB 43.474,57) zal door de organisatie in aanmerking worden genomen bij het berekenen van de inkomstenbelasting als onderdeel van de kosten voor het huren van een pand.

Door een overeenkomst te sluiten met een buitenlandse organisatie of overheidsinstantie (gemeente) neemt de organisatie (ondernemer) dus aanvullende functies en verantwoordelijkheden op zich. Om de fiscale gevolgen te plannen, moet u, voordat u een overeenkomst met een ‘ongebruikelijke’ tegenpartij tekent, eerst de status ervan onderzoeken, beoordelen hoe de status de berekening van belastingen zal beïnvloeden, en de benodigde documenten en bevestigingen in voorraad hebben.