Hvem er anerkjent som skatteagent for merverdiavgift (ansvar, nyanser). Hvilke transaksjoner foretas av en skatteagent? Hvordan beregner du merverdiavgift av en skatteagent

I samsvar med art. 161 i den russiske føderasjonens skattekode, kan organisasjoner fungere som skatteagenter.

Programmet automatiserer følgende tilfeller når organisasjoner kan fungere som skatteagenter:

- ved leasing av føderal, kommunal eiendom eller eiendom til konstituerende enheter i føderasjonen fra offentlige eller administrative organer;

- når du kjøper varer, arbeider, tjenester på den russiske føderasjonens territorium fra utenlandske organisasjoner som ikke er registrert hos skattemyndighetene i den russiske føderasjonen;

- ved kjøp av statlig (kommunal) eiendom;

- når du selger varer til utenlandske personer som ikke er registrert hos skattemyndighetene i Den russiske føderasjonen på grunnlag av kommisjonsavtaler.

Skatteagenter er pålagt å beregne, holde tilbake fra skattyter og betale riktig beløp av merverdiavgift til budsjettet. Denne delen bruker et eksempel for å undersøke refleksjonen av en organisasjons forretningsdrift når de utfører pliktene til en skatteagent når de kjøper varer fra en utenlandsk organisasjon som ikke er registrert hos skattemyndighetene i Den russiske føderasjonen.

For å gjenspeile transaksjoner, må du gjøre følgende:

1. Registrering av avtale med utførelse av plikter til en skatteagent.

La oss registrere avtalen i katalogen "Entreprenøravtaler":

- velg type kontrakt - med en leverandør,

- kryss av i boksen "Organisasjonen fungerer som skatteagent for betaling av merverdiavgift",

- velg type agentavtale,

- La oss angi det generelle navnet.

2. Overføring av forskuddsbetaling

For å gjøre dette, må du registrere dokumentet "Utgående betalingsordre" (menyen "Dokumenter - Kontanter").

3. Registrering av utstedt faktura

Ved overføring av betaling til leverandør i henhold til avtale med utførelse av verv som skatteagent, må du utstede en faktura.

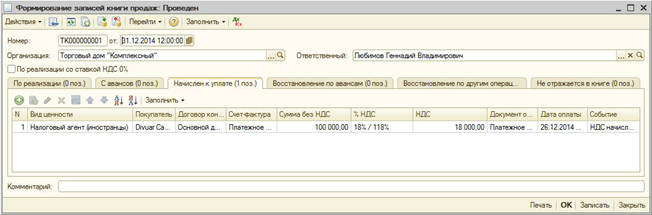

En faktura kan genereres automatisk ved å behandle "Registrering av skatteagentfakturaer" (meny "MVA - Registrering av skatteagentfakturaer") eller legges inn manuelt basert på betalingsdokumentet.

Skatteagentfakturaer genereres og posteres ved å klikke på "Kjør"-knappen. Når behandlingen skjer, opprettes fakturaer og dataene til tidligere opprettede fakturaer oppdateres.

Ved bokføring av skatteagentfakturaer beregnes mva-beløp som skal betales til budsjettet: det foretas en oppføring på debet av konto 76.NA "Beregninger for merverdiavgift ved utførelse av skatteagentens oppgaver" og til godskriving av konto 68.32 "MVA når utføre oppgavene til en skatteagent."

Beløpet påløpt merverdiavgift reflekteres i salgsboken.

I fakturaen er varen fylt ut med det generiske navnet fra kontrakten. Varenavnet kan angis manuelt på fakturaen.

4. Varemottak

La oss registrere dokumentet "Mottak av varer og tjenester" med transaksjonstypen "Kjøp, provisjon" (menyen "Dokumenter - Innkjøp"). For å motregne forskuddsbetalingen med leverandøren, vil vi utføre behandlingen "Gjenopprette sekvensen av oppgjør med motparter" (menyen "Dokumenter - Tillegg").

Innlegg genereres:

5. Overføring av merverdiavgift til budsjett

Faktumet om merverdiavgiftsoverføring til budsjettet registreres av dokumentet "Utgående betalingsordre" med typen operasjon "Skatteoverføring" (meny "Dokumenter - Kontanter").

Dokumentet skal angi motparten, avtalen og oppgjørsdokumentet som ble benyttet for å overføre betalingen til leverandøren.

6. Registrering av merverdiavgiftsbeløpet i innkjøpsboken

Innkjøpsreskontroposter for MVA-fradragsbeløp når du utfører oppgavene til en skatteagent, gjenspeiles i dokumentet "Opprette kjøpsreskontroposter" på fanen "MVA-fradrag for skatteagent". Borddelen fylles automatisk ut ved hjelp av "Fyll"-knappen.

Når du utfører, genereres følgende transaksjoner:

2. mva

3. Meklingsaktiviteter

Juridisk grunnlag for agentavtalen.

De juridiske egenskapene til byråavtaler er etablert i kapittel 52 i den russiske føderasjonens sivilkode (heretter referert til som den russiske føderasjonens sivilkode).

I samsvar med artikkel 1005 i den russiske føderasjonens sivilkode:

«I henhold til en agentavtale forplikter den ene parten (agenten) seg til, mot et gebyr, å utføre juridiske og andre handlinger på vegne av den andre parten (oppdragsgiveren) på egne vegne, men på bekostning av oppdragsgiveren eller på vegne og på bekostning av rektor."

Avhengig av hvordan den inngås, er rettighetene og forpliktelsene til hver part i kontrakten forskjellige.

Under en transaksjon foretatt av en agent med en tredjepart på egne vegne og for fullmaktsgivers regning, erverver agenten rettigheter og blir forpliktet, selv om fullmakten ble navngitt i transaksjonen eller inngått direkte forbindelser med tredjeparten for gjennomføringen av transaksjonen.

I dette tilfellet gjelder reglene i kapittel 51 "Kommisjonen" i den russiske føderasjonens sivilkode, det vil si reglene i kommisjonsavtalen, for forholdet som følger av byråavtalen.

I en transaksjon inngått av en agent med en tredjepart på vegne og på bekostning av oppdragsgiver, oppstår rettighetene og forpliktelsene direkte fra oppdragsgiveren.

I dette tilfellet gjelder reglene i kapittel 49 "Agenskapsavtale" i den russiske føderasjonens sivilkode. Det bør huskes at dersom en agentavtale gjennomføres i henhold til ordningen med en agentavtale, gjelder de generelle reglene om representasjon fastsatt i kapittel 10 "Representasjon" for den, så vel som for agentavtalen. Fullmakt" i den russiske føderasjonens sivilkode.

Det vil si at en agentavtale er en form for mellomleddsavtale, som inkluderer elementer av en mandatavtale og en provisjonsavtale.

Innenfor rammen av én kontrakt kan en agent bli tildelt instruksjoner av en annen karakter: noen utfører han, snakker på egne vegne, andre - på vegne av sin oppdragsgiver.

Oppdragsgiver betaler agenten godtgjørelse med det beløp og på den måte som er angitt i agentavtalen. Denne bestemmelsen er etablert av artikkel 1006 i den russiske føderasjonens sivilkode. Dersom agentavtalen ikke gir bestemmelser om størrelsen på agentgodtgjørelsen og ikke kan fastsettes ut fra vilkårene i avtalen, skal godtgjørelsen utbetales med det beløp som det under sammenlignbare forhold vanligvis betales tilsvarende tjenester med.

Samtidig vil jeg gjøre oppmerksom på det faktum at i mangel av vilkår i kontrakten om prosedyren for betaling av agenthonoraret, er hovedmannen forpliktet til å betale godtgjørelsen innen en uke fra det øyeblikket agenten melder seg ham en rapport for siste periode, med mindre en annen betalingsprosedyre følger av essensen av kontrakten eller forretningsskikkbelønninger.

I henhold til artikkel 1007 i den russiske føderasjonens sivilkode, kan partene i en agentavtale begrense hverandre i visse rettigheter. Men dette skal stå i kontrakten.

I samsvar med artikkel 1007 i den russiske føderasjonens sivilkode:

"1. En agentavtale kan gi oppdragsgivers plikt til ikke å inngå lignende agentavtaler med andre agenter som opererer i det territoriet som er spesifisert i avtalen, eller å avstå fra å utføre selvstendig virksomhet på dette territoriet som ligner på virksomheten som er gjenstand for agentavtalen.

2. En agentavtale kan fastsette agentens forpliktelse til ikke å inngå lignende agentavtaler med andre oppdragsgivere, som må utføres i det territoriet som helt eller delvis sammenfaller med territoriet spesifisert i avtalen.»

Paragraf 3 i artikkel 1007 i den russiske føderasjonens sivilkode forbyr etablering av bestemmelser i en agentavtale i kraft av hvilken agenten har rett til å selge varer, utføre arbeid eller yte tjenester utelukkende til en viss kategori av forbrukere eller utelukkende til forbrukere som befinner seg eller bor i territoriet spesifisert i avtalen. Slike forhold erklæres ugyldige.

Under gjennomføringen av agentavtalen plikter agenten å avgi rapporter til oppdragsgiver på den måte og innen de frister avtalen gir. Hvis det ikke er tilsvarende betingelser i kontrakten, sendes rapporter fra agenten når han oppfyller kontrakten eller ved kontraktens utløp. Dette bestemmes av paragraf 1 i artikkel 1008 i den russiske føderasjonens sivilkode.

Med mindre annet følger av agentavtalen, må agentens rapport være ledsaget av nødvendig bevis for utgifter agenten har pådratt seg for hovedmannens regning. Oppdragsgiver som har innsigelser mot agentens rapport, skal varsle agenten om dette innen tretti dager fra datoen for mottak av rapporten, med mindre annen frist er fastsatt etter avtale mellom partene. Ellers vil rapporten anses som godkjent.

I samsvar med artikkel 1009 i den russiske føderasjonens sivile kode, med mindre annet er gitt i byråavtalen, har agenten rett til å inngå en underbyråavtale med en annen person for å oppfylle avtalen. I dette tilfellet forblir agenten ansvarlig for handlingene til underagenten overfor hovedmannen. Videre kan agentavtalen gi agentens plikt til å inngå en underbyråavtale, med eller uten å angi de spesifikke vilkårene i en slik avtale.

Underagenten har ingen rett til å inngå transaksjoner med tredjeparter på vegne av den som er oppdragsgiver i henhold til agentavtalen. Unntaket er tilfeller der, i samsvar med paragraf 1 i artikkel 187 i den russiske føderasjonens sivile lov, kan en underagent handle på grunnlag av undertillit.

Paragraf 1 i artikkel 187 i den russiske føderasjonens sivilkode fastslår at:

«Den som fullmakten er utstedt til, skal selv utføre de handlinger han har fullmakt til. Den kan overlate henrettelsen til en annen person dersom den er bemyndiget til det ved en fullmakt eller tvinges til det av omstendighetene for å beskytte interessene til den som har utstedt fullmakten.»

Prosedyren og konsekvensene av slik omfordeling bestemmes i henhold til reglene fastsatt i artikkel 976 i den russiske føderasjonens sivilkode.

Artikkel 1010 i den russiske føderasjonens sivilkode fastsetter grunnlaget for oppsigelse av en byråavtale på grunn av:

«nektelse fra en av partene til å oppfylle en avtale inngått uten å bestemme utløpsdatoen for dens gyldighet;

en agents død, anerkjennelse av ham som inhabil, delvis kapabel eller savnet;

anerkjennelse av en individuell entreprenør som er agent som insolvent (konkurs).»

I samsvar med artikkel 1011 i den russiske føderasjonens sivilkode, kan reglene om en kommisjonsavtale (kapittel 51 i den russiske føderasjonens sivilkode) eller ordre (kapittel 49 i den russiske føderasjonens sivile lov) anvendes på forhold som oppstår fra en byråavtale, hvis de ikke er i strid med normene i kapittel 52 "Byrå" i den russiske føderasjonens sivilkode og essensbyråavtalen.

Reglene fastsatt i kapittel 49 og 51 i den russiske føderasjonens sivilkode gjelder avhengig av om agenten handler i henhold til vilkårene i denne avtalen på vegne av hovedmannen eller på egne vegne. Hvis agenten handler på vegne av hovedmannen, gjelder i dette tilfellet reglene i agenturkontrakten. Dersom agenten opptrer på egne vegne, gjelder reglene i kommisjonsavtalen.

Levering av tjenester på den russiske føderasjonens territorium er underlagt beskatning med merverdiavgift (heretter referert til som merverdiavgift). Dette er fastsatt av underavsnitt 41 i paragraf 1 i artikkel 146 i den russiske føderasjonens skattekode (heretter referert til som den russiske føderasjonens skattekode).

Skattegrunnlaget bestemmes i samsvar med paragraf 1 i artikkel 156 i den russiske føderasjonens skattekode. I samsvar med punkt 1 i nevnte artikkel 156 i den russiske føderasjonens skattekode:

«Skattytere, når de utøver næringsvirksomhet i en annen persons interesser på grunnlag av agentavtaler, provisjonsavtaler eller agentavtaler, fastsetter skattegrunnlaget som inntektsbeløpet de mottar i form av godtgjørelse (enhver annen inntekt) i utførelsen av noen av disse avtalene."

I agentens regnskap er inntekter knyttet til levering av formidlingstjenester inntekt fra ordinær virksomhet. Dette bestemmes av paragraf 5 i regnskapsforskriften "Organisasjonens inntekt" PBU 9/99, godkjent ved ordre fra finansdepartementet i Den russiske føderasjonen datert 6. mai 1999 nr. 32n (heretter referert til som PBU 9/99 ).

I agentens regnskap gjenspeiles inntektsbeløpet fra levering av formidlingstjenester på konto 90 "Salg" underkonto 90-1 "Inntekter" i korrespondanse med konto 76-5 "Oppgjør med ulike debitorer og kreditorer". I dette tilfellet er det lurt å åpne en underkonto "Oppgjør med hovedstol" for konto 76-5 "Oppgjør med ulike debitorer og kreditorer".

Agentens utgifter knyttet til levering av formidlingstjenester føres på kontoen. Beløpene som er akkumulert på konto 26 "Generelle forretningsutgifter" avskrives til debitering av konto 90 "Salg" underkonto 90-2 "Salgskostnader".

La oss merke seg at avhengig av emnet for byråavtalen, skilles prosedyren for å opprettholde regnskapsføring av mellomtransaksjoner. Konvensjonelt kan byråtransaksjoner deles inn i to grupper:

Å inngå kontrakter med kjøpere for salg av varer (verk, tjenester) til oppdragsgiver;

Inngå avtaler med leverandører av materielle eiendeler for oppdragsgiver.

La oss se på eksempler på fremgangsmåten for å gjenspeile mellomleddstransaksjoner i regnskapet til en agent.

Eksempel 1.

LLC "Principal" instruerte LLC "Agent" om å selge varer for 295 000 rubler (inkludert moms 45 000 rubler). I henhold til den inngåtte avtalen er byråhonoraret 8 % (inkludert mva) av varekostnadene solgt og betalt av Principal LLC.

Etter utløpet av agentavtalen sendte Agent LLC en rapport til Principal LLC, ifølge hvilken varene ble solgt fullstendig.

I eksemplet under vurdering deltar agenten i beregningene.

Egne utgifter til Agenta LLC utgjorde 2500 rubler.

Arbeidskontoplanen gir mulighet for bruk av følgende kontoer:

|

Kontokorrespondanse |

Beløp, rubler |

||

|

Debet |

Kreditt |

||

|

Mottatt varer fra LLC "Principala" for salg |

|||

|

76-5 «Oppgjør ved rektor» |

Salg av varer til kunder gjenspeiles |

||

|

62-3 "Oppgjør med kjøpere og entreprenører under en agentavtale" |

Betaling for varer fra kjøper reflekteres |

||

|

76-5 «Oppgjør med rektor» |

Byrågebyr påløpt (RUB 295 000 x 8 %) |

||

|

MVA belastes på byråhonorarer |

|||

|

Egne utgifter til Agent LLC reflekteres |

|||

|

76-5 «Oppgjør med rektor» |

Midler ble overført til rektor minus provisjon |

||

|

90-9 "Fortjeneste / tap fra salg" |

Det økonomiske resultatet til Agent LLC gjenspeiles |

||

Slutt på eksempelet.

Eksempel 2.

LLC "Principal" inngikk en byråavtale med LLC "Agent" for kjøp av varer for det med levering til plasseringen av varehusene til LLC "Principal". I henhold til avtalen er godtgjørelsen til Agent LLC 3 % av transaksjonsbeløpet etter godkjenning av rapporten fra Principal LLC.

Principal LLC overførte midler til Agent LLC for kjøp av varer og utgifter forbundet med kjøp av varer til et beløp på 944 000 rubler.

Kontoplanen til Agent LLC åpnet følgende underkonto for konto 76 "Oppgjør med forskjellige debitorer og kreditorer":

76-5 «Oppgjør med rektor»

|

Kontokorrespondanse |

Beløp, rubler |

||

|

Debet |

Kreditt |

||

|

76-5 «Oppgjør med rektor» |

Gjenspeiler midlene mottatt fra oppdragsgiver for gjennomføring av kontrakten |

||

|

60-1 "Oppgjør med leverandører og entreprenører under en agentavtale" |

Reflektert forhåndsbetaling til leverandøren for varene |

||

|

60-1 Oppgjør med leverandører og entreprenører under en agentavtale" |

Gjenspeiler forhåndsbetaling til transportselskapet for levering av varer |

||

|

76-5 «Oppgjør med rektor» |

60-1 "Oppgjør med leverandører og kunder under en agentavtale" |

Rapport levert til rektor |

|

|

Reflektert byråavgift (696 200+147 800) x 3 % |

|||

|

68-2 «Beregninger for merverdiavgift» |

Merverdiavgift pålagt vederlag |

||

|

76-5 «Oppgjør med rektor» |

Det resterende beløpet av forskuddsbetalingen fra hovedstolen reflekteres mot den påløpte godtgjørelsen |

||

|

76-5 «Oppgjør med rektor» |

Det resterende beløpet av den overførte forskuddsbetalingen ble overført til rektor |

||

|

Agentens egne utgifter reflekteres |

|||

|

90-9 "Fortjeneste og tap fra salg" |

Agentens økonomiske resultat reflekteres |

||

Slutt på eksempelet.

I samsvar med paragraf 2 i artikkel 249 i den russiske føderasjonens skattekode, blir inntekt fra salg av en agents tjenester for skatteformål innregnet som inntekt fra salg av tjenester, som fastsettes på grunnlag av alle kvitteringer knyttet til betalinger for utførte tjenester, fratrukket skatter belastet oppdragsgiver.

For skattebetalere - agenter som bestemmer inntekter og utgifter ved bruk av periodiseringsmetoden for overskuddsskatteformål, er datoen for mottak av inntekt datoen for salg av tjenester, bestemt i samsvar med paragraf 1 i artikkel 39 i den russiske føderasjonens skattekode, uavhengig av faktisk mottak av midler for å betale for dem (avsnitt 3 i artikkel 271 i den russiske føderasjonens skattekode).

For skattebetalere - agenter som bestemmer inntekter og utgifter ved hjelp av kontantmetoden, er datoen for mottak av inntekt dagen for mottak av midler på bankkontoer og (eller) i kassen. Dette bekreftes av brev fra finansdepartementet i den russiske føderasjonen datert 15. mars 2006 nr. 03-03-04/1/231.

I henhold til artikkel 252 i den russiske føderasjonens skattekode:

I forrige avsnitt indikerte vi at hovedmannen kan instruere agenten til enten å selge varer (arbeid, tjenester) eller kjøpe varer (arbeid, tjenester).

I regnskap reflekterer hovedmannen inntekter først etter å ha mottatt agentens rapport om at han har oppfylt sine forpliktelser i henhold til agentavtalen. Det er agentens rapport som bekrefter overholdelse av betingelsene for inntektsføring i regnskapet spesifisert i punkt 12 i PBU 9/99:

«a) organisasjonen har rett til å motta disse inntektene som stammer fra en spesifikk avtale eller bekreftet på en annen hensiktsmessig måte;

b) inntektsbeløpet kan bestemmes;

c) det er tillit til at som et resultat av en bestemt transaksjon vil det være en økning i de økonomiske fordelene til organisasjonen. Tiltro til at det som et resultat av en bestemt transaksjon vil være en økning i de økonomiske fordelene til organisasjonen eksisterer når organisasjonen mottok en eiendel i betaling eller det ikke er usikkerhet angående mottak av eiendelen;

d) eiendomsretten (besittelse, bruk og disponering) av produktet (varene) har gått fra organisasjonen til kjøperen eller arbeidet har blitt akseptert av kunden (tjenesten levert);

e) utgiftene som er påløpt eller vil påløpe i forbindelse med denne operasjonen kan fastsettes.»

Oppdragsgiver bruker konto 45 «Varer sendt» for å reflektere varer som er overført til agenten for salg. Operasjonen med å overføre varer til agenten gjenspeiles i oppdragsgivers regnskap ved å overføre de tilsvarende beløpene fra kreditten på konto 41 "Varer" til debet av konto 45 "Varer sendt".

Etter at eierskapet til varene er overført til kjøper, reflekterer hovedstolen inntekten på konto 90 “Salg” underkonto 90-1 “Inntekter”.

I noen tilfeller er skattyter ikke skattyter selv, men selskapet han tilhører. Ofte er det denne bedriften som betaler skattyters lønn. Hovedselskapet betaler samtidig skatten ikke fra egen lomme, men fra midler som rettmessig tilhører skattyter. Derfor trekker regnskapsførere skatt av overskuddet som skal betales og betaler beløpet med det allerede beregnede merverdiavgiftsbeløpet.

Hvem er en momsagent?

Samtidig heter selskapet som faktisk betaler pengene skatteagenten. For å si det på en annen måte er det hun som fungerer som et mellomledd mellom selskapet som mottok selve overskuddet og skatteetaten selv, som samler inn midler og overfører dem til budsjettet. Denne måten å håndtere penger på oppsto på grunn av at enkelte organisasjoner av juridiske årsaker ikke er i stand til å betale skatt på egenhånd.

Det er en rekke situasjoner der staten pålegger et selskap agentplikter. De er oppført i artikkel 161 i RF NU.

Enkelt sagt anses en forsikringsagent for å være:

- Hvis du kjøper utenlandskproduserte varer, tjenester eller arbeid som er registrert i den russiske føderasjonen. Dessuten ligger salgsstedet i Russland.

- Hvis du leier lokaler fra offentlige etater, eller har kjøpt det.

- Hvis du selger eiendom som er knyttet til skattejakt: mynter eller annet skatteinnhold, eller annen formue.

- Hvis du erverver eiendommen til en organisasjon som er slått konkurs.

- Hvis du er en mellommann som selger tjenester eller varer hvis eiere ikke er lokalisert i Russland.

- Hvis du etter overføringen av eierrettigheter til deg klarte å bygge et fartøy, men ikke hadde tid til å registrere det i det internasjonale skipsregisteret.

Hvilke mva-poster gjenspeiles i skatteagentens regnskap?

Når det gjelder merverdiavgift, bruker regnskapsføreren kun to poster:

- Debet 90, Kreditt lik 68 - indikerer at det belastes merverdiavgift på salg av varer og tjenester levert i hovedaktiviteten til foretaket.

- Debet 91, Kreditt lik 68 - hvis det ble beregnet skatt på salg av et bestemt produkt eller tjeneste, for tilleggsaktiviteter. For eksempel hvis en bedrift produserer meieriprodukter og samtidig leier ut kjøleutstyr til butikker.

Konteringer for behandling av inngående mva:

- Debet 19, Kreditt lik 60 brukes for å ta hensyn til avgifter på innkjøpte varer og tjenester.

- Debet 68, Kreditt 19 benyttes dersom merverdiavgift på innkjøpte varer og tjenester aksepteres for fradrag.

For å regnskapsføre inngående merverdiavgift og avskrive den som utgifter, brukes følgende poster:

- Debet 19, Kreditt lik 60 - denne ordningen benyttes dersom det tas hensyn til mva på innkjøpte varer.

- Debet 19, Kreditt lik 60 - en oppføring som brukes hvis avgiften på varer er inkludert i kostnadene deres.

I noen tilfeller er det umulig å beregne merverdiavgift på en bestemt gruppe varer eller tjenester. For eksempel kjøper du spilleautomater som skal brukes i gamblingbransjen. Det er ikke avgiftspliktig, så det er ikke noe å kreve moms på. I slike tilfeller kan avgiften beregnes inn i kostnaden for maskinen ved å gjemme den der.

For transaksjoner som brukes til å gjenvinne mva:

- Debet 60, Kreditt 68 Denne oppføringen brukes til å få tilbake skatten fra forskuddsbetalingen som er overført til den. I dette tilfellet spiller ingen rolle årsaken til at merverdiavgift gjenopprettes.

- Debet 91, Kreditt 68 - brukes til å gjenopprette merverdiavgift på varebalansen ved overgang til et spesielt regime, eller hvis et selskap eller foretak har fått skattefritak.

Hvis en skatt som tidligere ble godtatt for fradrag må returneres, avhenger mye av årsaken til denne handlingen

For at moms skal overføres til landets budsjett, er det kun én post: Debet 68, Kreditt 51.

Når betales moms av skatteagenten?

Det er nødvendig å overføre skatt til budsjettet hvis:

- Dersom transaksjonene gjelder eiendom som tilhører staten.

- Dersom tjenestene leveres av en organisasjon som er registrert i utlandet.

Beløpet som må overføres kan beregnes på flere måter. For å beregne skattebeløpet på betalinger i utenlandsk valuta, er det nødvendig å bestemme transaksjonskursen riktig. Skatteagenter, som fastsetter skattegrunnlaget til et foretak under hensyntagen til merverdiavgift, fastsetter skatten for betaling til statskassen samme dag som varekjøp eller mottak av tjenester foretas.

Hvordan reflektere momstrekk?

Skattebetaling skal gjenspeiles i regnskapet. For å fylle ut en merverdiavgiftserklæring til en agent, må spørsmålet behandles med største forsiktighet og ansvar.

Erklæringen leveres i elektronisk form. Dette må skje senest 25. dag i faktureringsmåneden, eller ved utgangen av kvartalet.

Merk følgende! Siden januar 2017 har erklæringen blitt sendt inn på et oppdatert skjema, som er godkjent av Federal Tax Service. Sørg for å fylle ut tittelsiden, hvor du legger inn alle grunnleggende data nøye. Før du sender inn skjemaet, dobbeltsjekk forsiden.

Deretter må agenten fylle ut paragraf 1 og 2. Hvis du ikke er skattebetaler, vil paragraf 12 bli lagt til de foregående paragrafene. Når det gjelder paragraf 2, dedikert til agentskatter, må de fylles ut separat for hvert selskap i forhold til hvilken skattyter anså en agent. Dette betyr at hvis du betaler skatt ikke for én organisasjon, men for flere, må du fylle ut alle feltene om hver av dem på et eget ark.

I paragraf 3, linje 180, kan skatteagenten angi skattefradrag etter å ha betalt merverdiavgift til landets budsjett. Du kan umiddelbart fylle ut seksjoner 2 og 3 hvis kjøpet av varer eller tjenester og betaling av avgift på denne transaksjonen skjedde i samme faktureringsperiode.

Ved utarbeidelse av et dokument må skatteagenten basere seg på normene for beregning av skattegrunnlaget. Erklæringen fylles ut på grunnlag av opplysninger fra salgs- og kjøpsboken, og opplysninger hentet fra regnskapsregistre.

Når inntrer ikke plikten til en skatteagent?

Men det er en rekke situasjoner der en skatteagent slutter å bli betraktet som sådan. Disse inkluderer:

- Dersom kjøp av eiendomsobjekter og personer som er slått konkurs gjennomføres. For eksempel hvis en organisasjon kjøper kontormøbler fra et selskap som er slått konkurs.

- I noen tilfeller ved inngåelse av en leieavtale.

I slike situasjoner fjernes alle plikter til å betale skatt til statskassen fra skatteagenten, og plikter til å betale merverdiavgift påvirker ikke hans arbeid.

Vilkår for skatteagentmva-fradrag i 2016-2017

Merverdiavgift betalt av agenten kan krediteres ham. Men for å utføre denne prosedyren, må du bestemme deg for noen spørsmål som oppstår fra situasjonen:

- Er det enda viktig at agenten betalte skatten?

- Er det nødvendig å kapitalisere objektet, eller er denne prosedyren ikke nødvendig?

- Er det verdt å vurdere stedet der tjenesten ble gitt?

Så når han sender inn en avkastning som skatteagent, bør han være ekstremt forsiktig. Du må huske at dokumentet må sendes inn, som andre skattebetalere, før den 25. i inneværende måned, eller før slutten av faktureringsperioden.

Erklæringen sendes elektronisk og fylles ut på et hvilket som helst sted som er praktisk for deg der det er en datamaskin og tilgang til Internett. Takket være denne tjenesten trenger du ikke lenger stå i endeløse køer og kaste bort tid.

Skatteagenten fyller kun ut tittelbladet og punkt 2.3 i erklæringen. Oftest opptrer en skatteagent som sådan ikke for ett selskap, men for flere. I dette tilfellet, når du fyller ut paragraf 2, må du jobbe med flere ark, separate for hver enkelt organisasjon.

Hvis skatteagenten av en eller annen grunn ikke betaler skatt, eller er fritatt for det på grunn av arten av hans aktivitet, men samtidig regelmessig utsteder fakturaer til skattytere og fordeler et visst beløp i skatt, må han fyll ut tilleggsavsnitt 12, i tillegg til den obligatoriske første delen og tittelsiden.

I kontakt med

For en organisasjon som ikke er registrert i den russiske føderasjonen, fungerer selskapet som en momsagent (klausul 1 og 2 i artikkel 161 i den russiske føderasjonens skattekode). Kjøpere og leietakere av staten og (klausul 3 i artikkel 161 i den russiske føderasjonens skattekode) handler også.

Samtidig bemerker avdelingene at skatteagenten får rett til å trekke fra merverdiavgift først etter å ha betalt skatten til budsjettet og akseptert de kjøpte varene, verkene eller tjenestene for registrering (brev fra Russlands finansdepartement datert 06.21.13) nr. 03-07-08/23545 og datert 29.11.10 nr. 03-07-08/334, Federal Tax Service of Russia datert 12. august 2009 nr. ShS-22-3/634@).

En obligatorisk betingelse for å trekke fra "byrå"-merverdiavgift er også en faktura som agenten utsteder uavhengig innen fem kalenderdager (klausul 3 i artikkel 168 i den russiske føderasjonens skattekode og brev fra Russlands føderale skattetjeneste datert 12. august , 2009 nr. ШС-22-3/634@).

Hvordan reflektere skatteagentmva i regnskap

Som regel er det i praksis ingen problemer med å føre skatteagentens merverdiavgift i regnskapet. La oss se på situasjonen ved å bruke et eksempel.

Selskapet kjøpte et parti med byggematerialer fra en utenlandsk entreprenør som ikke er registrert i Russland. Hun vil føre følgende poster i regnskapet:

DEBIT 41 KREDITT 60

— varer kjøpt fra motparten godtas for regnskapsføring;

DEBIT 19 KREDITT 60

— merverdiavgiftsbeløpet i kontrakten gjenspeiles;

DEBIT 60 KREDITT 68

— Merverdiavgift holdes tilbake fra betalingsbeløpet til leverandøren av varer, verk, tjenester;

DEBIT 60 KREDITT 51 (52)

— betaling overføres til leverandøren av varer, arbeider, tjenester;

DEBIT 68 KREDITT 51

— «byrå»-merverdiavgift overføres til budsjettet;

DEBIT 68 KREDITT 19

— «byrå»-merverdiavgift godtas for fradrag på skatteagentens faktura.

Hvis gjenstanden for kontrakten er utførelse av arbeid eller levering av tjenester (for eksempel utleie av eiendom), vil den første regnskapsposten ha følgende form:

DEBIT 20 (26, 44, 91) KREDITT 76

— gjenspeiler regnskapskostnaden på datoen for signering av akseptbeviset for arbeid eller tjenester, inkludert leiekontrakt.

La oss merke seg at hvis et selskap har inngått en avtale med en utenlandsk motpart, må beløpene av eiendeler og gjeld omberegnes for regnskapsmessige formål til rubler til kursen gjeldende på transaksjonsdatoen i utenlandsk valuta (klausul 4 og 6) av PBU 3/2006 "Regnskap for eiendeler og forpliktelser, hvis verdi er uttrykt i utenlandsk valuta," godkjent etter ordre fra Russlands finansdepartement datert 27. november 2006 nr. 154n).

Hva er konsekvensene av manglende tilbakeholdelse av merverdiavgift fra en skatteagent?

Nå, hvis en skatteagent ikke holder tilbake og overfører "byrå"-merverdiavgiften til budsjettet, står han overfor ansvar i henhold til artikkel 123 i den russiske føderasjonens skattekode - en bot på 20% av skattebeløpet. Tidligere ble denne normen formulert noe annerledes: fra en bokstavelig lesning av artikkel 123 i den russiske føderasjonens skattekode, fulgte det at ansvar oppstår hvis skatteagenten ikke overførte skatten til budsjettet.

Det er viktig å huske at før den nye utgaven av den russiske føderasjonens skattekode trådte i kraft, erklærte noen domstoler det ulovlig å holde en skatteagent som unnlot å holde skatt fra en motpart ansvarlig. Dermed anerkjente Federal Antimonopoly Service of the North-Western District, i resolusjon datert 17. november 2005 nr. A26-770/2005-28, skattemyndighetenes sanksjoner som ulovlige. Faktum er at den utenlandske motparten mottok naturalytelser. Og skatteagenten var ikke i stand til å holde tilbake den skyldige merverdiavgiften for betaling til budsjettet. En lignende avgjørelse ble truffet av den niende voldgiftsdomstolen i vedtak datert 14. september 2012 nr. 09AP-25217/2012-AK (opprettholdt ved resolusjon fra den føderale antimonopoltjenesten i Moskva-distriktet datert 18. desember 2012 nr. A40- 16152/12-90-73).

Imidlertid var flertallet av domstolene av den oppfatning at inspektører har rett til å holde en skatteagent ansvarlig uavhengig av om han holdt tilbake beløpet for merverdiavgift som ikke er betalt til budsjettet (avgjørelse fra den konstitusjonelle domstolen i Den russiske føderasjonen datert 02.10.03 Nei 384-O, resolusjon fra plenum for den russiske føderasjonens høyeste voldgiftsdomstol datert 28.02.01 nr. 5, FAS Volga-Vyatsky datert 02.17.12 nr. A43-7281/2011, Uralsky datert 05.11.10 nr. -3355/10-С2 (etterlatt i kraft ved avgjørelsen av den russiske føderasjonens høyeste voldgiftsdomstol datert 23.09.10 nr. VAS-10832/10) og North -Kavkazsky datert 25. september 2008 nr. F08-5634/2008 (fortsatt i kraft ved avgjørelsen av den høyeste voldgiftsdomstolen i Den russiske føderasjonen datert 23. september 2010 nr. VAS-10832/10) distrikter). Nå er denne posisjonen nedfelt på lovgivende nivå.

R. Yuropov,

Rådgiver for statens siviltjeneste i den russiske føderasjonen, 3. klasse

For ulovlig manglende tilbakeholdelse og (eller) manglende overføring av skattebeløp fra en skatteagent, gis en skattesanksjon - en bot på 20 % av skattebeløpet. For å unngå skattestraff, sjekk dine motparter og transaksjoner med dem.

Nedenfor er et diagram som vil hjelpe deg å finne ut hvem som anses som skatteagent for merverdiavgift.

Artikkel 161 i den russiske føderasjonens skattekode beskriver situasjoner når en skatteagent beregner og betaler moms til budsjettet på vegne av en betaler. La oss vurdere de to mest populære situasjonene.

Situasjon 1. Salg av varer, verk og tjenester av utenlandske organisasjoner i Russland

Hvis en utenlandsk organisasjon har et representasjonskontor i Russland, vil en slik organisasjon selv beregne momsen, betale den til budsjettet og utstede en faktura. Hvis det ikke er noe representasjonskontor i Den russiske føderasjonen, må kjøperen av varer, verk, tjenester beregne merverdiavgift og holde den tilbake fra beløpet som er betalt til den utenlandske selgeren. Derfor, når du inngår en avtale med en utenlandsk organisasjon, er det nødvendig å kontrollere tilstedeværelsen av et representasjonskontor eller filial av den utenlandske organisasjonen i Russland.For å bekrefte at du ikke har pliktene til en skatteagent, er det best å be om en kopi av skatteregistreringssertifikatet (som indikerer skattebetalers identifikasjonsnummer og skattebetalers identifikasjonsnummer) fra representasjonskontoret til en utenlandsk organisasjon i Russland.

Samtidig, hvis kjøperen inngår en kontrakt med hovedkontoret til et utenlandsk selskap (en filial registrert i Den russiske føderasjonen deltar ikke i transaksjonen), må kjøperen oppfylle pliktene til en skatteagent, til tross for tilstedeværelsen av registrering av et representasjonskontor i den russiske føderasjonen (brev fra finansdepartementet i Russland datert 12. november 2014 nr. 03-07-08/57178).

Hvis en utenlandsk organisasjon selger varer, verk eller tjenester som ikke er anerkjent som merverdiavgiftspliktige i Russland, trenger ikke kjøperen å beregne og holde tilbake merverdiavgift.

Skatten som skal holdes tilbake fra betalinger til en utenlandsk organisasjon beregnes ved å bruke formelen:

Eksempel. En utenlandsk organisasjon leverer informasjonstjenester til en russisk organisasjon. I samsvar med art. 148 i den russiske føderasjonens skattekode, er den russiske føderasjonen anerkjent som territorium for levering av tjenester. Utenlandske partnere ga ikke et sertifikat for registrering hos skattemyndigheten i Den russiske føderasjonen. Kostnaden for tjenesten er 100 000 rubler. En russisk organisasjon er pålagt å holde tilbake moms når de betaler for tjenester. Mva-beløpet vil være 100 000*18/118 = 15 254,24 rubler. Entreprenøren under kontrakten vil motta RUB 84 745,76 "i hånden."

Ofte angir utenlandske motparter i kontrakter at de ønsker å motta et visst fast beløp for sine varer, arbeid, tjenester, og kjøperen må påløpe alle skatter som skal betales i Russland utover det angitte beløpet og betale for egen regning.

Slik ordlyd i avtaler påvirker ikke måten skatteagenten utfører sine funksjoner på og er ikke til hinder for at det mottas fradrag for merverdiavgift innbetalt til budsjettet etter en slik avtale.

I en rekke tilfeller er russiske organisasjoner pålagt å holde tilbake fra betalinger til utenlandske selskaper, ikke bare moms, men også inntektsskatt (artikkel 309 i den russiske føderasjonens skattekode). Hvis en organisasjon samtidig er skatteagent for både merverdiavgift og inntektsskatt, beregnes skatter som følger: først skal det beregnes og holdes tilbake merverdiavgift, og deretter inntektsskatt, eksklusiv merverdiavgiftsbeløpet fra skattegrunnlaget.

For eksempel betaler et russisk selskap et utenlandsk selskap kostnadene for eiendomsrett for å bruke det utviklede nettstedet 100 000 euro. MVA = 100 000 *18/118 = 15 254,24 euro. Inntektsskatt = (100 000 -15 254,24) * 20 % = 16 949,15 euro. Skattebeløp omregnes til rubler til valutakursen på datoen for overføring til budsjettet (artikkel 45 i den russiske føderasjonens skattekode). Vær oppmerksom på at skattesatsen på inntekten til en utenlandsk organisasjon avhenger av den internasjonale avtalen om unngåelse av dobbeltbeskatning mellom den russiske føderasjonen og landet der den utenlandske motparten er bosatt. Avtalen kan gi fritak for inntekt til en utenlandsk organisasjon fra beskatning på Den russiske føderasjonens territorium eller beskatning til redusert skattesats. Hvis det ikke er en slik avtale mellom stater, bør en sats på 20 % brukes.

I henhold til artikkel 312 i den russiske føderasjonens skattekode, for å søke fritak fra beskatning av inntekter til et utenlandsk selskap på territoriet til Den russiske føderasjonen eller for å anvende reduserte skattesatser, kreves det dokumentasjon:

Bosted i et land som Russland har inngått en internasjonal avtale om unngåelse av dobbeltbeskatning med;

Den faktiske disposisjonsretten over inntekter mottatt i henhold til avtalen (spesielt bekreftelse på at motparten ikke er mellommann).

Støttedokumenter må leveres av den utenlandske organisasjonen til skatteagenten før datoen for utbetaling av inntekt.

Situasjon 2. Tilveiebringelse av føderal, kommunal eiendom, eiendom til konstituerende enheter i Den russiske føderasjonen av statlige myndigheter og styringsorganer, lokale selvstyreorganer

Ved inngåelse av leieavtale for statlig eller kommunal eiendom må du være oppmerksom på hvem som er utleier etter avtalen. Følgende alternativer for å inngå leieavtaler er mulige:1) Utleier - byadministrasjon, statlig eiendomsforvaltningsutvalg, kommune eller annet lignende organ (bilateral avtale). I dette tilfellet er leietaker anerkjent som skatteagent.

2) Utleier - bydelsadministrasjon, statlig eiendomsforvaltningsutvalg, kommune eller annet lignende organ, saldoinnehaver - enhetsinstitusjon (trepartsavtale). I dette tilfellet er leietaker også anerkjent som skatteagent.

3) Utleier - en kommunal eller føderal enhetsinstitusjon (skole, sykehus, busstasjon, etc.). Slike institusjoner er uavhengige skattebetalere. Leietaker er ikke skatteagent.

4) Utleier er en statlig institusjon. Tjenestene til slike institusjoner er ikke underlagt merverdiavgift. Leietaker er ikke skatteagent.

Dersom leietaker er skatteagent, er han forpliktet til å beregne merverdiavgift på tidspunktet for betaling av leie. Skattebeløpet fastsettes som følger:

Frister for innbetaling av mva til budsjett

Ved kjøp av verk eller tjenester fra en utenlandsk partner foretas skattebetaling til budsjettet av skatteagenter samtidig med utbetaling av midler til den utenlandske partneren. Banker vil ikke godta en betaling til en utlending uten en betalingsordre for å betale moms til budsjettet (artikkel 174 i den russiske føderasjonens skattekode). Ved kjøp av varer fra utenlandske organisasjoner skal avgiften overføres til budsjettet i like deler senest hver 25. dag innen tre måneder etter avgiftsperioden avgiften ble beregnet i.Det fastsettes samme frister for overføring til budsjettet av påløpt merverdiavgift i forhold til leie for bruk av statlig/kommunal eiendom.

I praksis er det mer praktisk for en skatteagent å overføre merverdiavgift til budsjettet ved ethvert kjøp på betalingstidspunktet i henhold til en avtale med en utlending eller et statlig organ/kommune. Dette vil tillate deg å unngå tekniske feil, og derfor unngå påløping av bøter og bøter for sen overføring av skatt til budsjettet. I tillegg påvirker betalingsperioden perioden for fradrag av momsbeløpet betalt til budsjettet av skatteagenten.

Fakturaer

Skatteagenten utsteder en faktura senest 5 kalenderdager etter betaling for varer, verk, tjenester (hvis salget er anerkjent som underlagt merverdiavgift på Russlands føderasjons territorium) i to eksemplarer. Det ene eksemplaret er registrert i salgsboken, det andre - i det øyeblikk fradragsretten oppstår i kjøpsboken.I linjene 2, 2a, 2b på fakturaen angir skatteagenten detaljene til selger/utleier. I linje 2b (TIN og KPP) på fakturaen legges det til streker dersom selgeren er en utenlandsk organisasjon. I linje 5 på fakturaen, hvis verk eller tjenester kjøpes fra en utenlandsk organisasjon, må skatteagenten angi nummer og dato for betalingsordren som overførte merverdiavgift til budsjettet.

Fradrag

Personer som er anerkjent som skatteagenter i situasjonene beskrevet ovenfor er pålagt å levere merverdiavgiftsoppgaver til skattemyndighetene, uavhengig av om de selv er merverdiavgiftspliktige eller ikke. Samtidig kan skatteagenter som er momsbetalere godta den innbetalte merverdiavgiften som fradrag. Agenter som ikke er merverdiavgiftsbetalere kan ikke kreve merverdiavgift fradrag, men har rett til å inkludere beløpet betalt merverdiavgift i kostnaden for kjøpte varer, verk og tjenester.Obligatoriske vilkår for å godta merverdiavgift for fradrag:

1) det er betalingsdokumenter som bekrefter betaling av merverdiavgift til budsjettet;

2) varer (arbeid, tjenester) for deres bruk i aktiviteter som er underlagt merverdiavgift;

3) det er en faktura utstedt av deg (skatteagenten);

4) innkjøpte varer (verk, tjenester) aksepteres for regnskap. Mva kan trekkes fra i samme periode som mva innbetales til budsjettet, med forbehold om andre ufravikelige vilkår.

Eksempel: Organisasjonen leier lokaler av kommunen for å romme et kontor for 300 000 rubler. per måned. Mva-beløpet er 300 000 * 18/118 = 45 762,71 rubler. Andelen av transaksjoner som er underlagt merverdiavgift er 5 % av de totale inntektene (klausul 4 i artikkel 170 i den russiske føderasjonens skattekode). 30. mars overfører organisasjonen 254 237,29 rubler til budsjettet. mot husleien for mars og RUB 45 762,71. til betaling av merverdiavgift. Tilsvarende leiebetalinger er periodisert i regnskapet. Når organisasjonen genererer en erklæring for 1. kvartal, vil organisasjonen gjenspeile: - opptjening av skatt som skal betales som skatteagent i et beløp på 45 762,71 rubler, - fradragsbeløpet for merverdiavgift på 2 288,14 rubler. (45762,71 *5%). Differansen mellom merverdiavgiften betalt til budsjettet og merverdiavgiften akseptert for fradrag (43 474,57 RUB) vil bli tatt i betraktning av organisasjonen ved beregning av inntektsskatt som en del av kostnadene ved leie av lokaler.

Ved å inngå avtale med en utenlandsk organisasjon eller statlig myndighet (kommune) påtar seg således organisasjonen (entreprenøren) tilleggsfunksjoner og ansvar. For å planlegge skattemessige konsekvenser, før du signerer en avtale med en "uvanlig" motpart, bør du først undersøke statusen, vurdere hvordan statusen vil påvirke beregningen av skatter, og fylle på med nødvendige dokumenter og bekreftelser.