Nani anatambuliwa kama wakala wa ushuru kwa VAT (majukumu, nuances). Ni shughuli gani zinazofanywa na wakala wa ushuru wa VAT? Jinsi ya kukokotoa VAT na wakala wa ushuru?

Kwa mujibu wa Sanaa. 161 ya Kanuni ya Ushuru ya Shirikisho la Urusi, mashirika yanaweza kufanya kama mawakala wa ushuru.

Mpango huu hujiendesha kiotomatiki kesi zifuatazo wakati mashirika yanaweza kufanya kama mawakala wa ushuru:

- wakati wa kukodisha mali ya shirikisho, manispaa au mali ya vyombo vya shirikisho kutoka kwa serikali au miili ya kiutawala;

- wakati wa ununuzi wa bidhaa, kazi, huduma kwenye eneo la Shirikisho la Urusi kutoka kwa mashirika ya kigeni ambayo hayajasajiliwa na mamlaka ya ushuru ya Shirikisho la Urusi;

- wakati wa kununua mali ya serikali (manispaa);

- wakati wa kuuza bidhaa kwa watu wa kigeni ambao hawajasajiliwa na mamlaka ya ushuru ya Shirikisho la Urusi kwa misingi ya makubaliano ya tume.

Mawakala wa ushuru wanatakiwa kukokotoa, kuzuilia kutoka kwa walipa kodi na kulipa kiasi kinachofaa cha VAT kwenye bajeti. Sehemu hii hutumia mfano kuchunguza uonyeshaji wa shughuli za biashara za shirika wakati wa kutekeleza majukumu ya wakala wa ushuru wakati wa kununua bidhaa kutoka kwa shirika la kigeni ambalo halijasajiliwa na mamlaka ya ushuru ya Shirikisho la Urusi.

Ili kuonyesha miamala, lazima ufanye yafuatayo:

1. Usajili wa makubaliano na utekelezaji wa majukumu ya wakala wa ushuru.

Wacha tusajili makubaliano katika saraka "Makubaliano ya Wakandarasi":

- chagua aina ya mkataba - Na muuzaji,

- chagua kisanduku "Shirika hufanya kama wakala wa ushuru kwa malipo ya VAT",

- chagua aina ya makubaliano ya wakala,

- Wacha tuonyeshe jina la jumla.

2. Uhamisho wa malipo ya mapema

Ili kufanya hivyo, unahitaji kusajili hati "Agizo la Malipo Linalotoka" (menyu "Nyaraka - Pesa").

3. Usajili wa ankara iliyotolewa

Unapohamisha malipo kwa mtoa huduma chini ya makubaliano na utendakazi wa majukumu kama wakala wa kodi, lazima utoe ankara.

Ankara inaweza kuzalishwa kiotomatiki kwa kuchakata "Usajili wa ankara za wakala wa kodi" (menyu "VAT - Usajili wa ankara za wakala wa kodi") au kuingizwa mwenyewe kulingana na hati ya malipo.

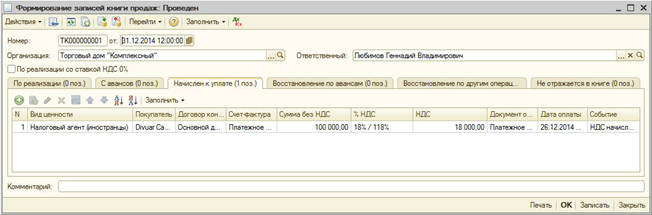

Ankara za wakala wa ushuru huzalishwa na kutumwa kwa kubofya kitufe cha "Run". Wakati usindikaji unafanyika, ankara huundwa na data ya ankara zilizoundwa hapo awali inasasishwa.

Wakati wa kuchapisha ankara za wakala wa ushuru, kiasi cha VAT kinacholipwa kwa bajeti huhesabiwa: ingizo linafanywa kwa malipo ya akaunti 76.NA "Mahesabu ya VAT wakati wa kutekeleza majukumu ya wakala wa ushuru" na kwa mkopo wa akaunti 68.32 "VAT wakati kutekeleza majukumu ya wakala wa ushuru."

Kiasi cha VAT kilichokusanywa kinaonyeshwa kwenye kitabu cha mauzo.

Katika ankara, bidhaa imejazwa na jina la jumla kutoka kwa mkataba. Jina la bidhaa linaweza kuonyeshwa mwenyewe kwenye ankara.

4. Kupokea bidhaa

Hebu tuandikishe hati "Receipt ya bidhaa na huduma" na aina ya operesheni "Ununuzi, tume" (menu "Nyaraka - Ununuzi"). Ili kumaliza malipo ya mapema na mtoa huduma, tutafanya uchakataji "Kurejesha mlolongo wa malipo na wenzao" (menyu "Hati - Ziada").

Machapisho yanatolewa:

5. Uhamisho wa VAT kwenye bajeti

Ukweli wa uhamishaji wa VAT kwa bajeti umesajiliwa na hati "Agizo la malipo linalotoka" na aina ya operesheni "Uhamisho wa Kodi" (menu "Nyaraka - Pesa").

Hati lazima ionyeshe mshirika, makubaliano na hati ya makazi ambayo ilitumiwa kuhamisha malipo kwa muuzaji.

6. Usajili wa kiasi cha VAT kwenye kitabu cha ununuzi

Maingizo ya leja ya ununuzi kwa kiasi kinachokatwa VAT wakati wa kutekeleza majukumu ya wakala wa kodi yanaonekana katika hati "Kuunda maingizo ya leja ya ununuzi" kwenye kichupo cha "Kato la VAT kwa wakala wa kodi". Sehemu ya meza imejazwa kiatomati kwa kutumia kitufe cha "Jaza".

Wakati wa kufanya, shughuli zifuatazo hutolewa:

2. VAT

3. Shughuli za upatanishi

Msingi wa kisheria wa makubaliano ya wakala.

Makala ya kisheria ya mikataba ya wakala imeanzishwa na Sura ya 52 ya Kanuni ya Kiraia ya Shirikisho la Urusi (hapa inajulikana kama Kanuni ya Kiraia ya Shirikisho la Urusi).

Kwa mujibu wa Kifungu cha 1005 cha Kanuni ya Kiraia ya Shirikisho la Urusi:

"Chini ya makubaliano ya wakala, upande mmoja (wakala) hufanya, kwa ada, kutekeleza vitendo vya kisheria na vingine kwa niaba ya upande mwingine (mkuu) kwa niaba yake mwenyewe, lakini kwa gharama ya mkuu au kwa niaba. na kwa gharama ya mkuu wa shule.”

Kulingana na jinsi inavyohitimishwa, haki na wajibu wa kila chama kwenye mkataba hutofautiana.

Chini ya shughuli iliyofanywa na wakala na mtu wa tatu kwa niaba yake mwenyewe na kwa gharama ya mkuu, wakala anapata haki na analazimika, hata kama mkuu alitajwa katika shughuli hiyo au aliingia katika uhusiano wa moja kwa moja na mtu wa tatu kwa utekelezaji wa shughuli hiyo.

Katika kesi hiyo, sheria za Sura ya 51 "Tume" ya Kanuni ya Kiraia ya Shirikisho la Urusi, yaani, sheria za makubaliano ya tume, zinatumika kwa mahusiano yanayotokana na makubaliano ya wakala.

Katika shughuli iliyohitimishwa na wakala aliye na mtu wa tatu kwa niaba na kwa gharama ya mkuu, haki na wajibu hutokea moja kwa moja kutoka kwa mkuu.

Katika kesi hii, sheria za Sura ya 49 "Mkataba wa Wakala" wa Kanuni ya Kiraia ya Shirikisho la Urusi zinatumika. Inapaswa kukumbushwa katika akili kwamba ikiwa makubaliano ya wakala yanatekelezwa kulingana na mpango wa makubaliano ya wakala, basi sheria za jumla za uwakilishi zilizoanzishwa na Sura ya 10 "Uwakilishi" zinatumika kwake, pamoja na makubaliano ya wakala. Nguvu ya wakili" ya Nambari ya Kiraia ya Shirikisho la Urusi.

Hiyo ni, makubaliano ya wakala ni aina ya makubaliano ya mpatanishi, ambayo yanajumuisha vipengele vya makubaliano ya mamlaka na makubaliano ya tume.

Ndani ya mfumo wa mkataba mmoja, wakala anaweza kupewa maagizo ya asili tofauti: baadhi anafanya, akizungumza kwa niaba yake mwenyewe, wengine - kwa niaba ya mkuu wake.

Mkuu hulipa malipo ya wakala kwa kiasi na kwa namna iliyoainishwa katika makubaliano ya wakala. Utoaji huu umeanzishwa na Kifungu cha 1006 cha Kanuni ya Kiraia ya Shirikisho la Urusi. Ikiwa makubaliano ya wakala hayatoi kiasi cha malipo ya wakala na hayawezi kuamuliwa kulingana na masharti ya makubaliano, malipo lazima yalipwe kwa kiasi ambacho, chini ya hali zinazofanana, huduma kama hizo kawaida hulipwa.

Wakati huo huo, ningependa kuzingatia ukweli kwamba kwa kukosekana kwa masharti katika mkataba juu ya utaratibu wa kulipa ada ya wakala, mkuu wa shule analazimika kulipa malipo ndani ya wiki kutoka wakati wakala anawasilisha. naye ripoti ya kipindi cha nyuma, isipokuwa utaratibu tofauti wa malipo unafuata kutoka kwa kiini cha mkataba au zawadi za forodha za biashara.

Kwa mujibu wa Kifungu cha 1007 cha Kanuni ya Kiraia ya Shirikisho la Urusi, wahusika wa makubaliano ya wakala wanaweza kupunguza kila mmoja katika haki fulani. Lakini hii lazima ielezwe katika mkataba.

Kwa mujibu wa Kifungu cha 1007 cha Kanuni ya Kiraia ya Shirikisho la Urusi:

"1. Mkataba wa wakala unaweza kutoa wajibu wa mkuu wa kutoingia katika mikataba sawa ya wakala na mawakala wengine wanaofanya kazi katika eneo lililoainishwa katika makubaliano, au kukataa kufanya shughuli za kujitegemea katika eneo hili ambazo ni sawa na shughuli zinazounda mada ya makubaliano ya wakala.

2. Makubaliano ya wakala yanaweza kutoa wajibu wa wakala wa kutoingia katika mikataba sawa ya wakala na wakuu wengine, ambayo lazima itekelezwe katika eneo ambalo linalingana kikamilifu au kwa kiasi na eneo lililotajwa katika makubaliano hayo.”

Kifungu cha 3 cha Kifungu cha 1007 cha Sheria ya Kiraia ya Shirikisho la Urusi inakataza uanzishwaji wa vifungu katika makubaliano ya wakala kwa sababu ambayo wakala ana haki ya kuuza bidhaa, kufanya kazi au kutoa huduma kwa jamii fulani ya watumiaji au peke yake. watumiaji walioko au wanaoishi katika eneo lililoainishwa katika makubaliano. Masharti kama haya yanatangazwa kuwa batili.

Wakati wa utekelezaji wa makubaliano ya wakala, wakala analazimika kuwasilisha ripoti kwa mkuu kwa njia na ndani ya mipaka ya muda iliyotolewa na makubaliano. Ikiwa hakuna masharti yanayolingana katika mkataba, basi ripoti zinawasilishwa na wakala anapotimiza mkataba au baada ya kumalizika kwa mkataba. Hii imedhamiriwa na aya ya 1 ya Kifungu cha 1008 cha Kanuni ya Kiraia ya Shirikisho la Urusi.

Isipokuwa vinginevyo imetolewa na makubaliano ya wakala, ripoti ya wakala lazima iambatane na ushahidi wa lazima wa gharama zilizofanywa na wakala kwa gharama ya mkuu. Mkuu ambaye ana pingamizi kwa ripoti ya wakala lazima amjulishe wakala kuhusu hili ndani ya siku thelathini tangu tarehe ya kupokea ripoti, isipokuwa kipindi tofauti kinaanzishwa kwa makubaliano ya wahusika. Vinginevyo, ripoti itachukuliwa kuwa imekubaliwa.

Kwa mujibu wa Kifungu cha 1009 cha Kanuni ya Kiraia ya Shirikisho la Urusi, isipokuwa vinginevyo hutolewa na makubaliano ya wakala, wakala ana haki, ili kutimiza makubaliano, kuingia mkataba wa subagency na mtu mwingine. Katika kesi hiyo, wakala anabaki kuwajibika kwa matendo ya subagent kwa mkuu. Zaidi ya hayo, makubaliano ya wakala yanaweza kutoa wajibu wa wakala kuingia katika makubaliano ya wakala mdogo, kwa kuonyesha au bila kuashiria masharti maalum ya makubaliano hayo.

Wakala mdogo hana haki ya kufanya miamala na wahusika wengine kwa niaba ya mtu ambaye ndiye mhusika mkuu chini ya makubaliano ya wakala. Isipokuwa ni kesi wakati, kwa mujibu wa aya ya 1 ya Kifungu cha 187 cha Kanuni ya Kiraia ya Shirikisho la Urusi, subagent inaweza kutenda kwa msingi wa kujiamini.

Kifungu cha 1 cha Kifungu cha 187 cha Msimbo wa Kiraia wa Shirikisho la Urusi kinathibitisha kwamba:

“Mtu ambaye mamlaka ya wakili yametolewa lazima yeye binafsi atekeleze hatua ambazo ameidhinishwa. Inaweza kukabidhi kunyongwa kwao kwa mtu mwingine ikiwa imeidhinishwa kufanya hivyo na mamlaka ya wakili au italazimika kufanya hivyo kwa nguvu ya hali fulani ili kulinda maslahi ya yule aliyetoa mamlaka ya wakili.”

Utaratibu na matokeo ya reassignment hiyo imedhamiriwa kulingana na sheria zilizotolewa katika Kifungu cha 976 cha Kanuni ya Kiraia ya Shirikisho la Urusi.

Kifungu cha 1010 cha Msimbo wa Kiraia wa Shirikisho la Urusi huweka misingi ambayo makubaliano ya wakala yamesitishwa kwa sababu ya:

"kukataa kwa mmoja wa wahusika kutimiza makubaliano yaliyohitimishwa bila kuamua tarehe ya mwisho ya uhalali wake;

kifo cha wakala, kutambuliwa kwake kama asiye na uwezo, uwezo wa sehemu au kukosa;

utambuzi wa mjasiriamali binafsi ambaye ni wakala kama mufilisi (mufilisi).”

Kwa mujibu wa Kifungu cha 1011 cha Kanuni ya Kiraia ya Shirikisho la Urusi, sheria za makubaliano ya tume (Sura ya 51 ya Kanuni ya Kiraia ya Shirikisho la Urusi) au amri (Sura ya 49 ya Kanuni ya Kiraia ya Shirikisho la Urusi) inaweza kutumika mahusiano yanayotokana na makubaliano ya wakala, ikiwa hayapingani na kanuni za Sura ya 52 "Wakala" wa Kanuni ya Kiraia ya Shirikisho la Urusi na makubaliano ya wakala wa kiini.

Sheria zinazotolewa katika Sura ya 49 na 51 ya Kanuni ya Kiraia ya Shirikisho la Urusi inatumika kulingana na ikiwa wakala anafanya chini ya masharti ya mkataba huu kwa niaba ya mkuu au kwa niaba yake mwenyewe. Ikiwa wakala anafanya kwa niaba ya mkuu, basi sheria za mkataba wa wakala zinatumika. Ikiwa wakala anafanya kwa niaba yake mwenyewe, basi sheria za makubaliano ya tume zinatumika.

Utoaji wa huduma katika eneo la Shirikisho la Urusi ni chini ya ushuru na kodi ya ongezeko la thamani (hapa inajulikana kama VAT). Hii imeanzishwa na aya ndogo ya 41 ya aya ya 1 ya Kifungu cha 146 cha Kanuni ya Ushuru ya Shirikisho la Urusi (hapa inajulikana kama Kanuni ya Ushuru ya Shirikisho la Urusi).

Msingi wa ushuru umewekwa kwa mujibu wa aya ya 1 ya Kifungu cha 156 cha Kanuni ya Ushuru ya Shirikisho la Urusi. Kwa mujibu wa aya ya 1 ya Kifungu cha 156 cha Kanuni ya Ushuru ya Shirikisho la Urusi:

"Walipakodi, wakati wa kufanya shughuli za biashara kwa masilahi ya mtu mwingine kwa msingi wa makubaliano ya wakala, makubaliano ya tume au makubaliano ya wakala, huamua msingi wa ushuru kama kiasi cha mapato wanayopokea kwa njia ya malipo (mapato mengine yoyote) katika utekelezaji wa yoyote ya makubaliano haya."

Katika uhasibu wa wakala, mapato yanayohusiana na utoaji wa huduma za mpatanishi ni mapato kutoka kwa shughuli za kawaida. Hii imedhamiriwa na aya ya 5 ya Kanuni za Uhasibu "Mapato ya Shirika" PBU 9/99, iliyoidhinishwa na Amri ya Wizara ya Fedha ya Shirikisho la Urusi la Mei 6, 1999 No. 32n (hapa inajulikana kama PBU 9/99). )

Katika uhasibu wa wakala, kiasi cha mapato kutoka kwa utoaji wa huduma za mpatanishi huonyeshwa katika akaunti ndogo ya 90 "Mauzo" 90-1 "Mapato" kwa barua na akaunti 76-5 "Makazi na wadeni mbalimbali na wadai". Katika kesi hiyo, ni vyema kufungua akaunti ndogo "Makazi na mkuu" kwa akaunti 76-5 "Makazi na wadeni mbalimbali na wadai".

Gharama za wakala zinazohusiana na utoaji wa huduma za mpatanishi zimeandikwa kwenye akaunti. Kiasi kilichokusanywa kwenye akaunti 26 "Gharama za jumla za biashara" huondolewa kwenye debit ya akaunti 90 "Mauzo" 90-2 "Gharama ya mauzo".

Hebu tukumbuke kwamba kulingana na mada ya makubaliano ya wakala, utaratibu wa kudumisha rekodi za uhasibu za shughuli za mpatanishi zinajulikana. Kimsingi, shughuli za wakala zinaweza kugawanywa katika vikundi viwili:

Kuhitimisha mikataba na wanunuzi kwa uuzaji wa bidhaa (kazi, huduma) za mkuu;

Kuhitimisha makubaliano na wauzaji wa mali ya nyenzo kwa mkuu.

Hebu tuangalie mifano ya utaratibu wa kuakisi shughuli za mpatanishi katika rekodi za uhasibu za wakala.

Mfano 1.

LLC "Mkuu" aliagiza LLC "Wakala" kuuza bidhaa kwa kiasi cha rubles 295,000 (ikiwa ni pamoja na VAT 45,000 rubles). Kulingana na makubaliano yaliyohitimishwa, ada ya wakala ni 8% (pamoja na VAT) ya gharama ya bidhaa zinazouzwa na kulipwa na Mkuu wa LLC.

Baada ya kumalizika kwa makubaliano ya wakala, Agent LLC iliwasilisha ripoti kwa Mkuu wa LLC, kulingana na ambayo bidhaa ziliuzwa kabisa.

Katika mfano unaozingatiwa, wakala hushiriki katika mahesabu.

Gharama mwenyewe za Agenta LLC zilifikia rubles 2,500.

Chati ya kazi ya akaunti hutoa matumizi ya akaunti zifuatazo:

|

Mawasiliano ya akaunti |

Kiasi, rubles |

||

|

Debit |

Mikopo |

||

|

Bidhaa zilizopokelewa kutoka kwa LLC "Principala" zinauzwa |

|||

|

76-5 "Makazi na mkuu wa shule" |

Uuzaji wa bidhaa kwa wateja unaonyeshwa |

||

|

62-3 "Makazi na wanunuzi na wakandarasi chini ya makubaliano ya wakala" |

Malipo ya bidhaa na mnunuzi yanaonyeshwa |

||

|

76-5 "Makazi na mkuu wa shule" |

Ada ya wakala iliyoongezwa (RUB 295,000 x 8%) |

||

|

VAT inayotozwa kwa ada za wakala |

|||

|

Gharama mwenyewe za Agent LLC zinaonyeshwa |

|||

|

76-5 "Makazi na mkuu wa shule" |

Fedha zilihamishiwa kwa Tume ya Minus ya Mkuu |

||

|

90-9 "Faida / hasara kutoka kwa mauzo" |

Matokeo ya kifedha ya Agent LLC yanaonyeshwa |

||

Mwisho wa mfano.

Mfano 2.

LLC "Mkuu" aliingia makubaliano ya wakala na LLC "Agent" kwa ununuzi wa bidhaa kwa ajili yake na utoaji kwenye eneo la ghala la LLC "Mkuu". Kulingana na makubaliano hayo, malipo ya Agent LLC ni 3% ya kiasi cha muamala baada ya kuidhinishwa kwa ripoti na Principal LLC.

LLC Kuu ilihamisha fedha kwa Agent LLC kwa ununuzi wa bidhaa na gharama zinazohusiana na ununuzi wa bidhaa kwa kiasi cha rubles 944,000.

Chati ya kufanya kazi ya akaunti za Agent LLC ilifungua akaunti ndogo ifuatayo kwa akaunti 76 "Malipo na wadeni na wadai mbalimbali":

76-5 "Makazi na mkuu wa shule"

|

Mawasiliano ya akaunti |

Kiasi, rubles |

||

|

Debit |

Mikopo |

||

|

76-5 "Makazi na mkuu wa shule" |

Inaakisi fedha zilizopokelewa kutoka kwa mkuu kwa ajili ya utekelezaji wa mkataba |

||

|

60-1 "Makazi na wasambazaji na wakandarasi chini ya makubaliano ya wakala" |

Ilionyesha malipo ya mapema kwa msambazaji wa bidhaa |

||

|

60-1 Makazi na wauzaji na wakandarasi chini ya makubaliano ya wakala" |

Huakisi malipo ya awali kwa kampuni ya usafirishaji kwa utoaji wa bidhaa |

||

|

76-5 "Makazi na mkuu wa shule" |

60-1 "Makazi na wasambazaji na wateja chini ya makubaliano ya wakala" |

Ripoti imetolewa kwa mkuu wa shule |

|

|

Ada iliyoakisiwa ya wakala (696,200+147,800) x 3% |

|||

|

68-2 "Mahesabu ya kodi ya ongezeko la thamani" |

VAT inayotozwa kwa malipo |

||

|

76-5 "Makazi na mkuu wa shule" |

Kiasi kilichobaki cha malipo ya awali kutoka kwa mkuu wa shule kinaonyeshwa dhidi ya malipo yaliyokusanywa. |

||

|

76-5 "Makazi na mkuu wa shule" |

Kiasi kilichobaki cha malipo ya awali yaliyohamishwa kilihamishiwa kwa Mkuu wa Shule |

||

|

Gharama za wakala mwenyewe zinaonyeshwa |

|||

|

90-9 "Faida na hasara kutokana na mauzo" |

Matokeo ya kifedha ya wakala yanaonyeshwa |

||

Mwisho wa mfano.

Kwa mujibu wa aya ya 2 ya Kifungu cha 249 cha Kanuni ya Ushuru ya Shirikisho la Urusi, mapato kutoka kwa uuzaji wa huduma za wakala kwa madhumuni ya ushuru wa faida yanatambuliwa kama mapato kutoka kwa uuzaji wa huduma, ambayo imedhamiriwa kwa msingi wa risiti zote zinazohusiana na. malipo ya huduma zinazotolewa, ushuru mdogo unaotozwa kwa mkuu.

Kwa walipa kodi - mawakala ambao huamua mapato na gharama kwa kutumia njia ya accrual kwa madhumuni ya ushuru wa faida, tarehe ya kupokea mapato ni tarehe ya mauzo ya huduma, iliyoamuliwa kwa mujibu wa aya ya 1 ya Kifungu cha 39 cha Kanuni ya Ushuru ya Shirikisho la Urusi, bila kujali risiti halisi ya fedha za kuwalipa ( aya ya 3 ya Kifungu cha 271 cha Kanuni ya Ushuru ya Shirikisho la Urusi ).

Kwa walipa kodi - mawakala ambao huamua mapato na gharama kwa kutumia njia ya fedha, tarehe ya kupokea mapato ni siku ya kupokea fedha katika akaunti za benki na (au) kwenye dawati la fedha. Hii imethibitishwa na Barua ya Wizara ya Fedha ya Shirikisho la Urusi ya Machi 15, 2006 No. 03-03-04/1/231.

Kulingana na Kifungu cha 252 cha Msimbo wa Ushuru wa Shirikisho la Urusi:

Katika sehemu iliyotangulia, tulionyesha kuwa mkuu wa shule anaweza kuagiza wakala ama kuuza bidhaa (kazi, huduma) au kununua bidhaa (kazi, huduma).

Katika uhasibu, mkuu huonyesha mapato tu baada ya kupokea ripoti ya wakala juu ya ukweli kwamba ametimiza wajibu wake chini ya makubaliano ya wakala. Ni ripoti ya wakala inayothibitisha utiifu wa masharti ya utambuzi wa mapato katika uhasibu yaliyobainishwa katika aya ya 12 ya PBU 9/99:

“a) shirika lina haki ya kupokea mapato haya yanayotokana na makubaliano mahususi au yaliyothibitishwa kwa njia nyingine inayofaa;

b) kiasi cha mapato kinaweza kuamua;

c) kuna imani kwamba kama matokeo ya shughuli fulani kutakuwa na ongezeko la faida za kiuchumi za shirika. Imani kwamba shughuli fulani itasababisha kuongezeka kwa manufaa ya kiuchumi ya shirika ipo wakati shirika lilipokea mali katika malipo au hakuna uhakika kuhusu upokeaji wa mali;

d) haki ya umiliki (milki, matumizi na utupaji) wa bidhaa (bidhaa) imepitishwa kutoka kwa shirika hadi kwa mnunuzi au kazi imekubaliwa na mteja (huduma iliyotolewa);

e) gharama ambazo zimetumika au zitakazotumika kuhusiana na operesheni hii zinaweza kuamuliwa."

Mkuu hutumia akaunti 45 "Bidhaa zinazosafirishwa" kuonyesha bidhaa zinazohamishwa kwa wakala kwa ajili ya kuuza. Uendeshaji wa kuhamisha bidhaa kwa wakala unaonyeshwa katika uhasibu wa mkuu kwa kuhamisha kiasi kinacholingana kutoka kwa mkopo wa akaunti 41 "Bidhaa" hadi kwenye debit ya akaunti 45 "Bidhaa zilizosafirishwa".

Baada ya umiliki wa bidhaa kuhamishiwa kwa mnunuzi, mkuu anarekodi mapato katika akaunti ndogo ya 90 "Mauzo" 90-1 "Mapato".

Katika baadhi ya matukio, mlipa kodi si mlipa kodi mwenyewe, lakini kampuni ambayo yeye ni mali. Mara nyingi ni kampuni hii inayolipa mishahara ya walipa kodi. Kampuni kuu, wakati huo huo, hulipa ushuru sio kutoka kwa mfuko wake, lakini kutoka kwa pesa ambazo ni za walipa kodi. Kwa hivyo, wahasibu huzuia ushuru kutoka kwa faida inayostahili malipo na kulipa kiasi hicho na kiasi cha VAT kilichohesabiwa tayari.

Wakala wa ushuru wa VAT ni nani?

Wakati huo huo, kampuni inayolipa pesa inaitwa wakala wa ushuru. Kwa njia nyingine, ni yeye ambaye hufanya kama mpatanishi kati ya kampuni iliyopokea faida halisi na huduma ya ushuru yenyewe, ambayo hukusanya pesa na kuzihamisha kwa bajeti. Njia hii ya kushughulikia pesa iliibuka kutokana na ukweli kwamba mashirika mengine, kwa sababu za kisheria, hayana uwezo wa kulipa ushuru peke yao.

Kuna idadi ya hali ambazo serikali huweka majukumu ya wakala kwa kampuni. Zimeorodheshwa katika Kifungu cha 161 cha RF NU.

Kwa maneno rahisi, wakala wa bima anachukuliwa kuwa:

- Ikiwa unununua bidhaa za kigeni, huduma au kazi ambazo zimesajiliwa katika Shirikisho la Urusi. Aidha, mahali pa kuuza iko nchini Urusi.

- Ikiwa umekodisha majengo kutoka kwa mashirika ya serikali, au ulinunua.

- Ikiwa unauza mali ambayo imefungwa kwa uwindaji wa hazina: sarafu au vitu vingine vya hazina, au utajiri mwingine.

- Ukipata mali ya shirika ambalo limetangazwa kufilisika.

- Ikiwa wewe ni mpatanishi ambaye anauza huduma au bidhaa ambazo wamiliki wake hawako katika Shirikisho la Urusi.

- Ikiwa, baada ya uhamisho wa haki za umiliki kwako, umeweza kujenga chombo, lakini hakuwa na muda wa kujiandikisha katika Daftari la Kimataifa la Meli.

Je, ni maingizo gani ya VAT yanaonyeshwa katika uhasibu wa wakala wa kodi?

Kuhusu VAT, mhasibu hutumia maingizo mawili tu:

- Debit 90, Mkopo sawa na 68 - inaonyesha kuwa VAT inatozwa kwa uuzaji wa bidhaa na huduma zinazotolewa katika shughuli kuu ya biashara.

- Debit 91, Mkopo sawa na 68 - ikiwa kodi ilihesabiwa kwa uuzaji wa bidhaa au huduma fulani, kwa shughuli za ziada. Kwa mfano, ikiwa kampuni inazalisha bidhaa za maziwa na wakati huo huo hukodisha vifaa vya friji kwa maduka.

Machapisho ya usindikaji wa VAT ya pembejeo:

- Debit 19, Mkopo sawa na 60 hutumiwa kutilia maanani ushuru kwa bidhaa na huduma zilizonunuliwa.

- Debit 68, Credit 19 inatumika ikiwa VAT kwenye bidhaa na huduma zilizonunuliwa itakubaliwa kwa kukatwa.

Ili kuhesabu VAT ya pembejeo na kuifuta kama gharama, maingizo yafuatayo yanatumika:

- Debit 19, Mkopo sawa na 60 - mpango huu unatumiwa ikiwa VAT kwenye bidhaa zilizonunuliwa huzingatiwa.

- Debiti 19, Mkopo sawa na 60 - ingizo ambalo linatumika ikiwa ushuru wa bidhaa umejumuishwa katika gharama zao.

Katika baadhi ya matukio, haiwezekani kuhesabu VAT kwenye kikundi fulani cha bidhaa au huduma. Kwa mfano, unanunua mashine zinazopangwa ambazo zitatumika katika biashara ya kamari. Haiko chini ya ushuru, kwa hivyo hakuna chochote cha kutoza VAT. Katika hali kama hizi, ushuru unaweza kuhesabiwa kwa gharama ya mashine kwa kuificha hapo.

Kwa miamala inayotumika kurejesha VAT:

- Debit 60, Credit 68 Ingizo hili linatumika kurejesha ushuru kutoka kwa malipo ya mapema yaliyohamishwa kwake. Katika kesi hii, sababu ya VAT kurejeshwa haijalishi.

- Debit 91, Credit 68 - inayotumika kurejesha VAT kwenye salio la bidhaa wakati wa kubadili mfumo maalum, au ikiwa kampuni au biashara imepokea msamaha wa kodi.

Ikiwa ushuru ambao ulikubaliwa hapo awali kwa kukatwa unahitaji kurejeshwa, basi mengi inategemea sababu ya hatua hii

Ili VAT ihamishwe kwa bajeti ya nchi, kuna ingizo moja tu: Debit 68, Credit 51.

VAT inalipwa lini na wakala wa ushuru?

Ni muhimu kuhamisha ushuru kwa bajeti ikiwa:

- Ikiwa shughuli zinahusiana na mali ambayo ni ya serikali.

- Ikiwa huduma hutolewa na shirika ambalo limesajiliwa nje ya nchi.

Kiasi ambacho kinapaswa kuhamishwa kinaweza kuhesabiwa kwa njia kadhaa. Ili kuhesabu kiasi cha kodi kwa malipo ya fedha za kigeni, ni muhimu kuamua kwa usahihi kiwango cha ununuzi. Mawakala wa ushuru, ambao huamua msingi wa ushuru wa biashara inayozingatia VAT, hutathmini ushuru wa malipo kwa hazina ya serikali siku hiyo hiyo wakati ununuzi wa bidhaa au upokeaji wa huduma unafanywa.

Jinsi ya kuonyesha zuio la VAT?

Malipo ya ushuru yanahitajika kuonyeshwa katika taarifa za fedha. Ili kujaza tamko la VAT kwa wakala, suala hilo lazima lishughulikiwe kwa uangalifu na wajibu wa hali ya juu.

Tamko linawasilishwa kwa fomu ya kielektroniki. Hili lazima lifanyike kabla ya siku ya 25 ya mwezi wa bili, au mwishoni mwa robo.

Makini! Tangu Januari 2017, tamko hilo limewasilishwa kwa fomu iliyosasishwa, ambayo imeidhinishwa na Huduma ya Ushuru ya Shirikisho. Hakikisha kujaza ukurasa wa kichwa, ambapo unaingiza kwa makini data zote za msingi. Kabla ya kuwasilisha fomu, angalia mara mbili ukurasa wa jalada.

Ifuatayo, wakala lazima ajaze aya ya 1 na 2. Ikiwa wewe si walipa kodi, basi aya ya 12 itaongezwa kwa aya zilizopita Kama kwa aya ya 2, iliyotolewa kwa kodi ya wakala, lazima ijazwe tofauti kwa kila kampuni kuhusiana na ambayo walipa kodi alimchukulia wakala. Hii ina maana kwamba ikiwa hulipa kodi si kwa shirika moja, lakini kwa kadhaa, basi utahitaji kujaza sehemu zote kuhusu kila mmoja wao kwenye karatasi tofauti.

Katika aya ya 3, mstari wa 180, wakala wa ushuru anaweza kuonyesha makato ya ushuru baada ya kulipa VAT kwa bajeti ya nchi. Unaweza kujaza sehemu ya 2 na 3 mara moja ikiwa ununuzi wa bidhaa au huduma na ulipaji wa kodi kwa muamala huu ulifanyika katika kipindi sawa cha bili.

Wakati wa kuunda hati, wakala wa ushuru lazima ategemee kanuni za kuhesabu msingi wa ushuru. Tamko linajazwa kwa misingi ya taarifa kutoka kwa kitabu cha mauzo na ununuzi, na taarifa zilizopatikana kutoka kwa rejista za uhasibu.

Je, ni lini wajibu wa wakala wa kodi hautokei?

Lakini kuna hali kadhaa ambazo wakala wa ushuru hukoma kuzingatiwa kama hivyo. Hizi ni pamoja na:

- Ikiwa ununuzi wa vitu vya mali na watu ambao wametangazwa kufilisika unafanywa. Kwa mfano, ikiwa shirika linanunua samani za ofisi kutoka kwa kampuni iliyotangazwa kufilisika.

- Katika baadhi ya matukio, wakati wa kuhitimisha mkataba wa kukodisha.

Katika hali kama hizi, majukumu yote ya kulipa ushuru kwa hazina huondolewa kutoka kwa wakala wa ushuru, na majukumu ya kulipa VAT hayaathiri kazi yake.

Masharti ya kukatwa kwa VAT kwa wakala wa ushuru mnamo 2016-2017

VAT inayolipwa na wakala inaweza kuwekwa kwake. Lakini ili kutekeleza utaratibu huu, unahitaji kuamua juu ya maswali kadhaa yanayotokana na hali hiyo:

- Je, ukweli kwamba wakala alilipa ushuru ni muhimu?

- Je, ni muhimu kuweka kitu kwa herufi kubwa, au utaratibu huu sio lazima?

- Inafaa kuzingatia mahali ambapo huduma ilitolewa?

Kwa hivyo, wakati wa kurudisha rejesho kama wakala wa ushuru, anapaswa kuwa mwangalifu sana. Unahitaji kukumbuka kuwa hati lazima iwasilishwe, kama walipa kodi wengine, kabla ya tarehe 25 ya mwezi huu, au kabla ya mwisho wa kipindi cha bili.

Tamko hilo linawasilishwa kwa njia ya kielektroniki na kujazwa mahali popote panapokufaa ambapo kuna kompyuta na ufikiaji wa Mtandao. Shukrani kwa huduma hii, huhitaji tena kusimama kwenye foleni zisizo na mwisho kupoteza muda.

Wakala wa ushuru anajaza tu ukurasa wa kichwa na aya ya 2.3 katika tamko. Mara nyingi, wakala wa ushuru hufanya kama hivyo sio kwa kampuni moja, lakini kwa kadhaa. Katika kesi hii, wakati wa kujaza aya ya 2, utahitaji kufanya kazi kwenye karatasi kadhaa, tofauti kwa kila shirika la mtu binafsi.

Ikiwa wakala wa ushuru, kwa sababu fulani, hailipi ushuru, au amesamehewa kwa sababu ya asili ya shughuli zake, lakini wakati huo huo hutoa ankara kwa walipa kodi, akigawa kiasi fulani cha ushuru, basi atahitaji jaza fungu la 12 la ziada, pamoja na sehemu ya kwanza ya lazima na ukurasa wa kichwa.

Katika kuwasiliana na

Kwa shirika ambalo halijasajiliwa katika Shirikisho la Urusi, kampuni hufanya kama wakala wa VAT (kifungu cha 1 na 2 cha Kifungu cha 161 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Wanunuzi na wapangaji wa serikali na (Kifungu cha 3 cha Kifungu cha 161 cha Kanuni ya Ushuru ya Shirikisho la Urusi) pia hufanya.

Wakati huo huo, idara zinatambua kuwa wakala wa ushuru hupokea haki ya kutoa VAT tu baada ya kulipa ushuru kwa bajeti na kukubali bidhaa zilizonunuliwa, kazi au huduma kwa usajili (barua za Wizara ya Fedha ya Urusi tarehe 06.21.13/13 Nambari 03-07-08/23545 na tarehe 11.29.10 No. 03-07-08/334, Huduma ya Ushuru ya Shirikisho la Urusi tarehe 12 Agosti 2009 No. ShS-22-3/634@).

Pia, sharti la lazima la kukata VAT ya "wakala" ni ankara, ambayo wakala hutoa kwa uhuru ndani ya siku tano za kalenda (kifungu cha 3 cha Kifungu cha 168 cha Msimbo wa Ushuru wa Shirikisho la Urusi na barua ya Huduma ya Ushuru ya Shirikisho la Urusi ya Agosti 12. , 2009 No. ШС-22-3/634@).

Jinsi ya kuonyesha VAT ya wakala wa ushuru katika uhasibu

Kama sheria, katika mazoezi hakuna shida wakati wa kurekodi VAT ya wakala wa ushuru katika rekodi za uhasibu. Wacha tuangalie hali hiyo kwa kutumia mfano.

Kampuni hiyo ilinunua kundi la vifaa vya ujenzi kutoka kwa mkandarasi wa kigeni ambaye hajasajiliwa katika Shirikisho la Urusi. Atafanya maingizo yafuatayo katika uhasibu wake:

DEBIT 41 CREDIT 60

- bidhaa zilizonunuliwa kutoka kwa mshirika zinakubaliwa kwa uhasibu;

DEBIT 19 CREDIT 60

- kiasi cha VAT chini ya mkataba kinaonyeshwa;

DEBIT 60 CREDIT 68

- VAT imezuiliwa kutoka kwa kiasi cha malipo kutokana na muuzaji wa bidhaa, kazi, huduma;

DEBIT 60 CREDIT 51 (52)

- malipo huhamishiwa kwa muuzaji wa bidhaa, kazi, huduma;

DEBIT 68 CREDIT 51

— VAT ya “wakala” inahamishiwa kwenye bajeti;

DEBIT 68 CREDIT 19

— VAT ya "wakala" inakubaliwa kwa kukatwa kwenye ankara ya wakala wa ushuru.

Ikiwa mada ya mkataba ni utendaji wa kazi au utoaji wa huduma (kwa mfano, kukodisha mali), kiingilio cha kwanza cha uhasibu kitakuwa na fomu ifuatayo:

DEBIT 20 (26, 44, 91) CREDIT 76

- huonyesha gharama ya uhasibu kuanzia tarehe ya kusaini cheti cha kukubalika kwa kazi au huduma, ikiwa ni pamoja na kukodisha.

Hebu tukumbuke kwamba ikiwa kampuni imeingia katika makubaliano na mshirika wa kigeni, basi kiasi cha mali na dhima lazima zihesabiwe upya kwa madhumuni ya uhasibu katika rubles kwa kiwango halali katika tarehe ya shughuli kwa fedha za kigeni (kifungu cha 4 na 6). ya PBU 3/2006 "Uhasibu wa mali na madeni, gharama ambayo inaonyeshwa kwa fedha za kigeni," iliyoidhinishwa na amri ya Wizara ya Fedha ya Urusi ya Novemba 27, 2006 No. 154n).

Je, ni matokeo gani ya kushindwa kuzuia VAT na wakala wa kodi?

Sasa, ikiwa wakala wa ushuru hatazuia na kuhamisha VAT ya "wakala" kwenye bajeti, anakabiliwa na dhima chini ya Kifungu cha 123 cha Msimbo wa Ushuru wa Shirikisho la Urusi - faini ya 20% ya kiasi cha ushuru. Hapo awali, kanuni hii iliundwa kwa namna tofauti: kutoka kwa usomaji halisi wa Kifungu cha 123 cha Kanuni ya Ushuru ya Shirikisho la Urusi, ilifuata kwamba dhima hutokea ikiwa wakala wa ushuru hakuhamisha ushuru kwa bajeti.

Ni muhimu kukumbuka kwamba kabla ya toleo jipya la Kanuni ya Ushuru ya Shirikisho la Urusi kuanza kutumika, baadhi ya mahakama zilitangaza kuwa ni kinyume cha sheria kumwajibisha wakala wa kodi ambaye alishindwa kunyima kodi kutoka kwa mshirika mwenzake. Kwa hivyo, Huduma ya Shirikisho ya Antimonopoly ya Wilaya ya Kaskazini-Magharibi, katika azimio la tarehe 17 Novemba 2005 No. A26-770/2005-28, ilitambua vikwazo vya mamlaka ya kodi kuwa ni kinyume cha sheria. Ukweli ni kwamba mshirika wa kigeni alipata mapato kwa njia. Na wakala wa ushuru hakuweza kusimamisha VAT kwa malipo ya bajeti. Uamuzi sawa na huo ulitolewa na Mahakama ya Rufaa ya Tisa ya Usuluhishi katika azimio la Septemba 14, 2012 No. 16152/12-90-73).

Hata hivyo, mahakama nyingi zilikuwa na maoni kwamba wakaguzi wana haki ya kumwajibisha wakala wa ushuru bila kujali kama alizuia kiasi cha VAT ambacho hakijalipwa kwa bajeti (uamuzi wa Mahakama ya Katiba ya Shirikisho la Urusi tarehe 02.10.03 No. 384-O, azimio la Plenum ya Mahakama Kuu ya Usuluhishi ya Shirikisho la Urusi tarehe 28.02.01 No. 5, FAS Volga-Vyatsky tarehe 02.17.12 No. A43-7281/2011, Uralsky tarehe 05.11.010 No. -3355/10-С2 (kushoto kwa nguvu kwa uamuzi wa Mahakama Kuu ya Usuluhishi ya Shirikisho la Urusi tarehe 09.23.10 No. VAS-10832/10) na Kaskazini -Kavkazsky tarehe 25 Septemba 2008 No. F08-5634/2008 No. (kushoto kwa nguvu kwa uamuzi wa Mahakama Kuu ya Usuluhishi wa Shirikisho la Urusi tarehe 23 Septemba 2010 No. VAS-10832/10) wilaya). Sasa nafasi hii imewekwa katika ngazi ya ubunge.

R. Yuropov,

Mshauri wa Huduma ya Kiraia ya Jimbo la Shirikisho la Urusi, darasa la 3

Kwa kutokuzuilia kinyume cha sheria na (au) kutohamishwa kwa viwango vya ushuru na wakala wa ushuru, adhabu ya ushuru hutolewa - faini ya kiasi cha 20% ya kiasi cha ushuru. Ili kuepuka adhabu ya kodi, angalia wenzako na miamala nao.

Chini ni mchoro ambao utakusaidia kujua ni nani anayechukuliwa kuwa wakala wa ushuru kwa VAT.

Kifungu cha 161 cha Kanuni ya Ushuru ya Shirikisho la Urusi inaelezea hali wakati wakala wa ushuru anahesabu na kulipa VAT kwa bajeti kwa niaba ya mlipaji. Hebu fikiria hali mbili maarufu zaidi.

Hali 1. Uuzaji wa bidhaa, kazi, na huduma na mashirika ya kigeni nchini Urusi

Ikiwa shirika la kigeni lina ofisi ya mwakilishi nchini Urusi, basi shirika kama hilo litahesabu VAT yenyewe, kulipa kwa bajeti na kukupa ankara. Ikiwa hakuna ofisi ya mwakilishi katika Shirikisho la Urusi, basi mnunuzi wa bidhaa, kazi, huduma atalazimika kuhesabu VAT na kuizuia kutoka kwa kiasi kilicholipwa kwa muuzaji wa kigeni. Kwa hiyo, wakati wa kuhitimisha makubaliano na shirika la kigeni, ni muhimu kuangalia uwepo wa ofisi ya mwakilishi au tawi la shirika la kigeni nchini Urusi.Ili kuthibitisha kuwa huna majukumu ya wakala wa kodi, ni bora kuomba nakala ya hati ya usajili wa kodi (inayoonyesha Nambari ya Utambulisho wa Mlipa Kodi na Nambari ya Utambulisho wa Mlipakodi) ya ofisi ya mwakilishi wa shirika la kigeni nchini Urusi.

Wakati huo huo, ikiwa mnunuzi anaingia mkataba na ofisi kuu ya kampuni ya kigeni (tawi lililosajiliwa katika Shirikisho la Urusi halishiriki katika shughuli hiyo), basi mnunuzi lazima atimize majukumu ya wakala wa ushuru, licha ya ukweli kwamba. uwepo wa usajili wa ofisi ya mwakilishi katika Shirikisho la Urusi (barua kutoka Wizara ya Fedha ya Urusi tarehe 12 Novemba 2014 No. 03-07-08/57178).

Ikiwa shirika la kigeni linauza bidhaa, kazi, au huduma ambazo hazitambuliwi kuwa chini ya VAT nchini Urusi, basi mnunuzi hahitaji kuhesabu na kukataa VAT.

Kodi itakayozuiwa kutokana na malipo kwa shirika la kigeni inakokotolewa kwa kutumia fomula:

Mfano. Shirika la kigeni hutoa huduma za habari kwa shirika la Kirusi. Kwa mujibu wa Sanaa. 148 ya Kanuni ya Ushuru ya Shirikisho la Urusi, Shirikisho la Urusi linatambuliwa kama eneo la utoaji wa huduma. Washirika wa kigeni hawakutoa cheti cha usajili na mamlaka ya ushuru katika Shirikisho la Urusi. Gharama ya huduma ni rubles 100,000. Shirika la Urusi linahitajika kuzuia VAT wakati wa kulipia huduma. Kiasi cha VAT kitakuwa 100,000 * 18/118 = 15,254.24 rubles. Mtekelezaji chini ya mkataba atapokea rubles 84,745.76 "mkononi".

Mara nyingi, washirika wa kigeni wanaonyesha katika mikataba kwamba wanataka kupokea kiasi fulani cha fedha kwa bidhaa zao, kazi, huduma, na mnunuzi lazima apate kodi zote zinazolipwa nchini Urusi zaidi ya kiasi maalum na kulipa kwa gharama yake mwenyewe.

Maneno kama haya katika mikataba hayaathiri jinsi wakala wa ushuru anafanya kazi zake na haizuii upokeaji wa makato ya VAT iliyolipwa kwa bajeti chini ya makubaliano kama hayo.

Katika idadi ya matukio, mashirika ya Kirusi yanatakiwa kukataa malipo kwa makampuni ya kigeni si tu VAT, lakini pia kodi ya mapato (Kifungu cha 309 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Ikiwa shirika wakati huo huo ni wakala wa ushuru wa VAT na ushuru wa mapato, basi ushuru huhesabiwa kama ifuatavyo: kwanza, VAT inapaswa kuhesabiwa na kuzuiwa, na kisha ushuru wa mapato, bila kujumuisha kiasi cha VAT kutoka kwa msingi wa ushuru.

Kwa mfano, kampuni ya Kirusi hulipa kampuni ya kigeni gharama ya haki za mali kutumia tovuti iliyotengenezwa euro 100,000. VAT = 100,000 *18/118 = euro 15,254.24. Kodi ya mapato = (100,000 -15,254.24) * 20% = euro 16,949.15. Kiasi cha ushuru kinahesabiwa tena kwa rubles kwa kiwango cha ubadilishaji tarehe ya uhamisho wa bajeti (Kifungu cha 45 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Tafadhali kumbuka kuwa kiwango cha ushuru kwa mapato ya shirika la kigeni inategemea makubaliano ya kimataifa juu ya kuzuia ushuru mara mbili kati ya Shirikisho la Urusi na nchi ambayo mshirika wa kigeni anakaa. Mkataba huo unaweza kutoa msamaha wa mapato ya shirika la kigeni kutoka kwa ushuru kwenye eneo la Shirikisho la Urusi au ushuru kwa kiwango cha ushuru kilichopunguzwa. Ikiwa hakuna makubaliano hayo kati ya majimbo, basi kiwango cha 20% kinapaswa kutumika.

Kulingana na Kifungu cha 312 cha Msimbo wa Ushuru wa Shirikisho la Urusi, ili kuomba msamaha kutoka kwa ushuru wa mapato ya kampuni ya kigeni kwenye eneo la Shirikisho la Urusi au kutumia viwango vilivyopunguzwa vya ushuru, ushahidi wa maandishi unahitajika:

Makazi katika nchi ambayo Urusi imeingia katika makubaliano ya kimataifa juu ya kuepuka kodi mbili;

Haki halisi ya kuondoa mapato yaliyopokelewa chini ya makubaliano (haswa, uthibitisho kwamba mshirika sio mpatanishi).

Nyaraka zinazounga mkono lazima zitolewe na shirika la kigeni kwa wakala wa ushuru kabla ya tarehe ya malipo ya mapato.

Hali ya 2. Utoaji wa mali ya shirikisho, manispaa, mali ya vyombo vya Shirikisho la Urusi na mamlaka ya serikali na miili ya usimamizi, miili ya serikali za mitaa.

Wakati wa kuhitimisha makubaliano ya kukodisha kwa mali ya serikali au manispaa, lazima uzingatie ni nani anayelipa chini ya makubaliano. Chaguzi zifuatazo za kuhitimisha makubaliano ya kukodisha zinawezekana:1) Mchungaji - utawala wa jiji, kamati ya usimamizi wa mali ya serikali, manispaa au chombo kingine sawa (makubaliano ya nchi mbili). Katika kesi hii, mpangaji anatambuliwa kama wakala wa ushuru.

2) Lessor - utawala wa jiji, kamati ya usimamizi wa mali ya serikali, manispaa au chombo kingine sawa, mmiliki wa usawa - taasisi ya umoja (makubaliano ya utatu). Katika kesi hii, mpangaji pia anatambuliwa kama wakala wa ushuru.

3) Mkufunzi - taasisi ya umoja wa manispaa au shirikisho (shule, hospitali, kituo cha basi, nk). Taasisi hizo ni walipa kodi huru. Mpangaji sio wakala wa ushuru.

4) Mkodishaji ni taasisi ya serikali. Huduma za taasisi kama hizo hazitozwi VAT. Mpangaji sio wakala wa ushuru.

Ikiwa mpangaji ni wakala wa ushuru, basi analazimika kuhesabu VAT wakati wa malipo ya kodi. Kiasi cha ushuru kinatambuliwa kama ifuatavyo:

Tarehe za mwisho za kulipa VAT kwa bajeti

Wakati wa kununua kazi au huduma kutoka kwa mshirika wa kigeni, malipo ya ushuru kwa bajeti hufanywa na mawakala wa ushuru wakati huo huo na malipo ya pesa kwa mshirika wa kigeni. Benki hazitakubali malipo kwa mgeni bila amri ya malipo ya kulipa VAT kwa bajeti (Kifungu cha 174 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Wakati wa kununua bidhaa kutoka kwa mashirika ya kigeni, ushuru lazima uhamishwe kwa bajeti kwa sehemu sawa kabla ya kila siku ya 25 ndani ya miezi mitatu kufuatia kipindi cha ushuru ambacho ushuru ulihesabiwa.Tarehe za mwisho sawa zimeanzishwa kwa uhamishaji kwa bajeti ya VAT iliyokusanywa kuhusiana na kodi kwa matumizi ya mali ya serikali / manispaa.

Kwa mazoezi, ni rahisi zaidi kwa wakala wa ushuru kuhamisha VAT kwa bajeti wakati wa kufanya ununuzi wowote wakati wa malipo chini ya makubaliano na mgeni au wakala wa serikali / manispaa. Hii itawawezesha kuepuka makosa ya kiufundi, na hivyo kuepuka accrual ya adhabu na faini kwa uhamisho wa marehemu wa kodi kwa bajeti. Aidha, kipindi cha malipo huathiri kipindi cha kutoa kiasi cha VAT kilicholipwa kwa bajeti na wakala wa kodi.

ankara

Wakala wa ushuru hutoa ankara kabla ya siku 5 za kalenda baada ya malipo ya bidhaa, kazi, huduma (uuzaji ambao unatambuliwa kama chini ya VAT kwenye eneo la Shirikisho la Urusi) katika nakala mbili. Nakala moja imesajiliwa katika kitabu cha mauzo, pili - kwa sasa haki ya kupunguzwa hutokea katika kitabu cha ununuzi.Katika mistari ya 2, 2a, 2b ya ankara, wakala wa ushuru anaonyesha maelezo ya muuzaji/mkopeshaji. Katika mstari wa 2b (TIN na KPP) wa ankara, deshi huongezwa ikiwa muuzaji ni shirika la kigeni. Katika mstari wa 5 wa ankara, ikiwa kazi au huduma zinunuliwa kutoka kwa shirika la kigeni, wakala wa ushuru lazima aonyeshe nambari na tarehe ya agizo la malipo ambalo lilihamisha VAT kwa bajeti.

Makato

Watu wanaotambuliwa kuwa mawakala wa kodi katika hali zilizoelezwa hapo juu wanatakiwa kuwasilisha marejesho ya VAT kwa mamlaka ya kodi, bila kujali kama wao wenyewe ni walipa kodi wa VAT au la. Wakati huo huo, mawakala wa ushuru ambao ni walipaji VAT wanaweza kukubali VAT inayolipwa kama makato. Mawakala ambao si walipaji VAT hawawezi kudai VAT ili kukatwa, lakini wana haki ya kujumuisha kiasi cha VAT kinacholipwa katika gharama ya bidhaa, kazi na huduma zilizonunuliwa.Masharti ya lazima ya kukubali VAT kwa kukatwa:

1) kuna hati za malipo zinazothibitisha malipo ya VAT kwa bajeti;

2) bidhaa (kazi, huduma) kwa matumizi yao katika shughuli chini ya VAT;

3) kuna ankara iliyotolewa na wewe (wakala wa ushuru);

4) bidhaa zilizonunuliwa (kazi, huduma) zinakubaliwa kwa uhasibu. VAT inaweza kukatwa katika kipindi ambacho VAT inalipwa kwa bajeti, kulingana na masharti mengine ya lazima.

Mfano: Shirika hukodisha majengo kutoka kwa manispaa ili kuchukua ofisi kwa rubles 300,000. kwa mwezi. Kiasi cha VAT ni 300,000 * 18/118 = 45,762.71 rubles. Sehemu ya shughuli chini ya VAT ni 5% ya jumla ya mapato (kifungu cha 4 cha Kifungu cha 170 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Mnamo Machi 30, shirika huhamisha rubles 254,237.29 kwa bajeti. kuelekea kodi ya Machi na RUB 45,762.71. kwa malipo ya VAT. Malipo yanayolingana ya ukodishaji yamejumuishwa katika rekodi za uhasibu. Wakati wa kutoa tamko kwa robo ya 1, shirika litaonyesha: - limbikizo la ushuru unaolipwa kama wakala wa ushuru kwa kiasi cha rubles 45,762.71, - kiasi cha VAT kinachokatwa kwa kiasi cha rubles 2,288.14. (45762.71 *5%). Tofauti kati ya VAT iliyolipwa kwa bajeti na VAT iliyokubaliwa kwa kukatwa (RUB 43,474.57) itazingatiwa na shirika wakati wa kuhesabu ushuru wa mapato kama sehemu ya gharama za kukodisha majengo.

Kwa hivyo, kwa kuhitimisha makubaliano na shirika la kigeni au mamlaka ya serikali (manispaa), shirika (mjasiriamali) huchukua kazi na majukumu ya ziada. Ili kupanga matokeo ya ushuru, kabla ya kusaini makubaliano na mshirika "isiyo ya kawaida", unapaswa kwanza kusoma hali yake, kutathmini jinsi hali yake itaathiri hesabu ya ushuru, na uhifadhi hati na uthibitisho muhimu.