ವ್ಯಾಟ್ (ಜವಾಬ್ದಾರಿಗಳು, ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸಗಳು) ಗಾಗಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಯಾರು ಗುರುತಿಸಲ್ಪಟ್ಟಿದ್ದಾರೆ. ವ್ಯಾಟ್ ತೆರಿಗೆ ಏಜೆಂಟ್ ಯಾವ ವಹಿವಾಟುಗಳನ್ನು ಮಾಡುತ್ತಾರೆ? ತೆರಿಗೆ ಏಜೆಂಟ್ ಮೂಲಕ ವ್ಯಾಟ್ ಅನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು

ಕಲೆಗೆ ಅನುಗುಣವಾಗಿ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 161, ಸಂಸ್ಥೆಗಳು ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಬಹುದು.

ಸಂಸ್ಥೆಗಳು ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಬಹುದಾದಾಗ ಪ್ರೋಗ್ರಾಂ ಈ ಕೆಳಗಿನ ಪ್ರಕರಣಗಳನ್ನು ಸ್ವಯಂಚಾಲಿತಗೊಳಿಸುತ್ತದೆ:

- ಫೆಡರಲ್, ಪುರಸಭೆಯ ಆಸ್ತಿ ಅಥವಾ ಒಕ್ಕೂಟದ ಘಟಕ ಘಟಕಗಳ ಆಸ್ತಿಯನ್ನು ಸರ್ಕಾರ ಅಥವಾ ಆಡಳಿತ ಸಂಸ್ಥೆಗಳಿಂದ ಗುತ್ತಿಗೆ ನೀಡುವಾಗ;

- ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳೊಂದಿಗೆ ನೋಂದಾಯಿಸದ ವಿದೇಶಿ ಸಂಸ್ಥೆಗಳಿಂದ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಭೂಪ್ರದೇಶದಲ್ಲಿ ಸರಕುಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳನ್ನು ಖರೀದಿಸುವಾಗ;

- ರಾಜ್ಯ (ಪುರಸಭೆ) ಆಸ್ತಿಯನ್ನು ಖರೀದಿಸುವಾಗ;

- ಆಯೋಗದ ಒಪ್ಪಂದಗಳ ಆಧಾರದ ಮೇಲೆ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳೊಂದಿಗೆ ನೋಂದಾಯಿಸದ ವಿದೇಶಿ ವ್ಯಕ್ತಿಗಳಿಗೆ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವಾಗ.

ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳು ಲೆಕ್ಕ ಹಾಕಬೇಕು, ತೆರಿಗೆದಾರರಿಂದ ತಡೆಹಿಡಿಯಬೇಕು ಮತ್ತು ಬಜೆಟ್ಗೆ ಸೂಕ್ತವಾದ ವ್ಯಾಟ್ ಅನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳೊಂದಿಗೆ ನೋಂದಾಯಿಸದ ವಿದೇಶಿ ಸಂಸ್ಥೆಯಿಂದ ಸರಕುಗಳನ್ನು ಖರೀದಿಸುವಾಗ ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಕರ್ತವ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವಾಗ ಸಂಸ್ಥೆಯ ವ್ಯವಹಾರ ಕಾರ್ಯಾಚರಣೆಗಳ ಪ್ರತಿಬಿಂಬವನ್ನು ಪರೀಕ್ಷಿಸಲು ಈ ವಿಭಾಗವು ಒಂದು ಉದಾಹರಣೆಯನ್ನು ಬಳಸುತ್ತದೆ.

ವಹಿವಾಟುಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು, ನೀವು ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಮಾಡಬೇಕು:

1. ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಕರ್ತವ್ಯಗಳ ಕಾರ್ಯಕ್ಷಮತೆಯೊಂದಿಗೆ ಒಪ್ಪಂದದ ನೋಂದಣಿ.

"ಗುತ್ತಿಗೆದಾರರ ಒಪ್ಪಂದಗಳು" ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ಒಪ್ಪಂದವನ್ನು ನೋಂದಾಯಿಸೋಣ:

- ಒಪ್ಪಂದದ ಪ್ರಕಾರವನ್ನು ಆರಿಸಿ - ಪೂರೈಕೆದಾರರೊಂದಿಗೆ,

- "ಸಂಸ್ಥೆಯು ವ್ಯಾಟ್ ಪಾವತಿಗೆ ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ" ಎಂಬ ಪೆಟ್ಟಿಗೆಯನ್ನು ಪರಿಶೀಲಿಸಿ,

- ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಪ್ರಕಾರವನ್ನು ಆಯ್ಕೆಮಾಡಿ,

- ಸಾಮಾನ್ಯ ಹೆಸರನ್ನು ಸೂಚಿಸೋಣ.

2. ಮುಂಗಡ ಪಾವತಿಯ ವರ್ಗಾವಣೆ

ಇದನ್ನು ಮಾಡಲು, ನೀವು "ಹೊರಹೋಗುವ ಪಾವತಿ ಆದೇಶ" (ಮೆನು "ಡಾಕ್ಯುಮೆಂಟ್ಸ್ - ನಗದು") ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನೋಂದಾಯಿಸಿಕೊಳ್ಳಬೇಕು.

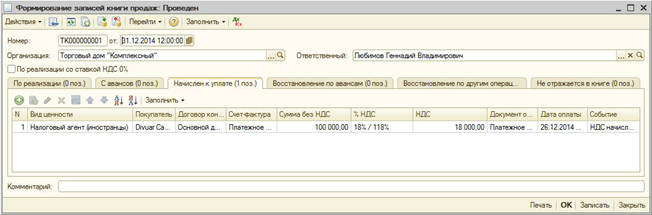

3. ನೀಡಿದ ಸರಕುಪಟ್ಟಿ ನೋಂದಣಿ

ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿ ಕರ್ತವ್ಯಗಳ ಕಾರ್ಯಕ್ಷಮತೆಯೊಂದಿಗೆ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿಯನ್ನು ವರ್ಗಾಯಿಸುವಾಗ, ನೀವು ಸರಕುಪಟ್ಟಿ ನೀಡಬೇಕು.

"ತೆರಿಗೆ ಏಜೆಂಟ್ ಇನ್ವಾಯ್ಸ್ಗಳ ನೋಂದಣಿ" (ಮೆನು "ವ್ಯಾಟ್ - ತೆರಿಗೆ ಏಜೆಂಟ್ ಇನ್ವಾಯ್ಸ್ಗಳ ನೋಂದಣಿ") ಅಥವಾ ಪಾವತಿ ದಾಖಲೆಯ ಆಧಾರದ ಮೇಲೆ ಹಸ್ತಚಾಲಿತವಾಗಿ ನಮೂದಿಸುವ ಮೂಲಕ ಇನ್ವಾಯ್ಸ್ ಅನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ರಚಿಸಬಹುದು.

"ರನ್" ಬಟನ್ ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ತೆರಿಗೆ ಏಜೆಂಟ್ ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಪೋಸ್ಟ್ ಮಾಡಲಾಗುತ್ತದೆ. ಪ್ರಕ್ರಿಯೆಯು ಸಂಭವಿಸಿದಾಗ, ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಹಿಂದೆ ರಚಿಸಲಾದ ಇನ್ವಾಯ್ಸ್ಗಳ ಡೇಟಾವನ್ನು ನವೀಕರಿಸಲಾಗುತ್ತದೆ.

ತೆರಿಗೆ ಏಜೆಂಟ್ ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಬಜೆಟ್ಗೆ ಪಾವತಿಸಬೇಕಾದ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ: ಖಾತೆಯ ಡೆಬಿಟ್ 76.NA "ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಕರ್ತವ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವಾಗ ವ್ಯಾಟ್ಗಾಗಿ ಲೆಕ್ಕಾಚಾರಗಳು" ಮತ್ತು ಖಾತೆಯ 68.32 "ವ್ಯಾಟ್ನ ಕ್ರೆಡಿಟ್ಗೆ ಪ್ರವೇಶವನ್ನು ಮಾಡಲಾಗುತ್ತದೆ. ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಕರ್ತವ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವುದು.

ಸಂಚಿತ ವ್ಯಾಟ್ ಮೊತ್ತವು ಮಾರಾಟ ಪುಸ್ತಕದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಸರಕುಪಟ್ಟಿಯಲ್ಲಿ, ಐಟಂ ಅನ್ನು ಒಪ್ಪಂದದ ಸಾಮಾನ್ಯ ಹೆಸರಿನೊಂದಿಗೆ ತುಂಬಿಸಲಾಗುತ್ತದೆ. ಸರಕುಪಟ್ಟಿಯಲ್ಲಿ ಐಟಂ ಹೆಸರನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ಸೂಚಿಸಬಹುದು.

4. ಸರಕುಗಳ ಸ್ವೀಕೃತಿ

ವಹಿವಾಟು ಪ್ರಕಾರ "ಖರೀದಿ, ಆಯೋಗ" (ಮೆನು "ಡಾಕ್ಯುಮೆಂಟ್ಗಳು - ಖರೀದಿ") ನೊಂದಿಗೆ "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಸ್ವೀಕೃತಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನೋಂದಾಯಿಸೋಣ. ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಮುಂಗಡ ಪಾವತಿಯನ್ನು ಸರಿದೂಗಿಸಲು, ನಾವು "ಕೌಂಟ್ರಿಪಾರ್ಟಿಗಳೊಂದಿಗೆ ವಸಾಹತುಗಳ ಅನುಕ್ರಮವನ್ನು ಮರುಸ್ಥಾಪಿಸುವುದು" (ಮೆನು "ಡಾಕ್ಯುಮೆಂಟ್ಸ್ - ಹೆಚ್ಚುವರಿ") ಪ್ರಕ್ರಿಯೆಯನ್ನು ನಿರ್ವಹಿಸುತ್ತೇವೆ.

ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ರಚಿಸಲಾಗಿದೆ:

5. ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ವರ್ಗಾವಣೆ

"ತೆರಿಗೆ ವರ್ಗಾವಣೆ" (ಮೆನು "ಡಾಕ್ಯುಮೆಂಟ್ಗಳು - ನಗದು") ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ "ಹೊರಹೋಗುವ ಪಾವತಿ ಆದೇಶ" ಡಾಕ್ಯುಮೆಂಟ್ನಿಂದ ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ವರ್ಗಾವಣೆಯ ಸಂಗತಿಯನ್ನು ನೋಂದಾಯಿಸಲಾಗಿದೆ.

ಪಾವತಿಯನ್ನು ಪೂರೈಕೆದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲು ಬಳಸಿದ ಕೌಂಟರ್ಪಾರ್ಟಿ, ಒಪ್ಪಂದ ಮತ್ತು ವಸಾಹತು ದಾಖಲೆಯನ್ನು ಡಾಕ್ಯುಮೆಂಟ್ ಸೂಚಿಸಬೇಕು.

6. ಖರೀದಿ ಪುಸ್ತಕದಲ್ಲಿ ವ್ಯಾಟ್ ಮೊತ್ತದ ನೋಂದಣಿ

ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಕರ್ತವ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವಾಗ ವ್ಯಾಟ್ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತದ ಖರೀದಿ ಲೆಡ್ಜರ್ ನಮೂದುಗಳು "ತೆರಿಗೆ ಏಜೆಂಟ್ಗಾಗಿ ವ್ಯಾಟ್ ಕಡಿತಗೊಳಿಸುವಿಕೆ" ಟ್ಯಾಬ್ನಲ್ಲಿ "ಖರೀದಿ ಲೆಡ್ಜರ್ ನಮೂದುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತಿದೆ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಟೇಬಲ್ ಭಾಗವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ "ಫಿಲ್" ಬಟನ್ ಬಳಸಿ ತುಂಬಿಸಲಾಗುತ್ತದೆ.

ನಡೆಸುವಾಗ, ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

2. ವ್ಯಾಟ್

3. ಮಧ್ಯಸ್ಥಿಕೆ ಚಟುವಟಿಕೆಗಳು

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಕಾನೂನು ಆಧಾರ.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಗಳ ಕಾನೂನು ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಅಧ್ಯಾಯ 52 ರಿಂದ ಸ್ಥಾಪಿಸಲಾಗಿದೆ (ಇನ್ನು ಮುಂದೆ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆ ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ).

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1005 ರ ಪ್ರಕಾರ:

"ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ, ಒಂದು ಪಕ್ಷವು (ಏಜೆಂಟರು) ಶುಲ್ಕಕ್ಕಾಗಿ, ಇತರ ಪಕ್ಷದ ಪರವಾಗಿ (ಪ್ರಾಂಶುಪಾಲರು) ತನ್ನದೇ ಆದ ಪರವಾಗಿ ಕಾನೂನು ಮತ್ತು ಇತರ ಕ್ರಮಗಳನ್ನು ಕೈಗೊಳ್ಳಲು ಕೈಗೊಳ್ಳುತ್ತಾರೆ, ಆದರೆ ಪ್ರಾಂಶುಪಾಲರ ವೆಚ್ಚದಲ್ಲಿ ಅಥವಾ ಪರವಾಗಿ ಮತ್ತು ಪ್ರಾಂಶುಪಾಲರ ವೆಚ್ಚದಲ್ಲಿ.

ಅದನ್ನು ಹೇಗೆ ತೀರ್ಮಾನಿಸಲಾಗಿದೆ ಎಂಬುದರ ಆಧಾರದ ಮೇಲೆ, ಒಪ್ಪಂದಕ್ಕೆ ಪ್ರತಿ ಪಕ್ಷದ ಹಕ್ಕುಗಳು ಮತ್ತು ಕಟ್ಟುಪಾಡುಗಳು ಭಿನ್ನವಾಗಿರುತ್ತವೆ.

ದಳ್ಳಾಲಿ ತನ್ನ ಪರವಾಗಿ ಮತ್ತು ಪ್ರಾಂಶುಪಾಲರ ವೆಚ್ಚದಲ್ಲಿ ಮೂರನೇ ವ್ಯಕ್ತಿಯೊಂದಿಗೆ ಮಾಡಿದ ವಹಿವಾಟಿನ ಅಡಿಯಲ್ಲಿ, ವ್ಯವಹಾರದಲ್ಲಿ ಪ್ರಮುಖರನ್ನು ಹೆಸರಿಸಿದ್ದರೂ ಅಥವಾ ಮೂರನೇ ವ್ಯಕ್ತಿಯೊಂದಿಗೆ ನೇರ ಸಂಬಂಧವನ್ನು ಹೊಂದಿದ್ದರೂ ಸಹ, ಏಜೆಂಟ್ ಹಕ್ಕುಗಳನ್ನು ಪಡೆಯುತ್ತಾನೆ ಮತ್ತು ಬಾಧ್ಯತೆ ಹೊಂದುತ್ತಾನೆ. ವಹಿವಾಟಿನ ಮರಣದಂಡನೆ.

ಈ ಸಂದರ್ಭದಲ್ಲಿ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಅಧ್ಯಾಯ 51 "ಕಮಿಷನ್" ನ ನಿಯಮಗಳು, ಅಂದರೆ, ಆಯೋಗದ ಒಪ್ಪಂದದ ನಿಯಮಗಳು, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಿಂದ ಉಂಟಾಗುವ ಸಂಬಂಧಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತವೆ.

ಪ್ರಾಂಶುಪಾಲರ ಪರವಾಗಿ ಮತ್ತು ವೆಚ್ಚದಲ್ಲಿ ಮೂರನೇ ವ್ಯಕ್ತಿಯೊಂದಿಗೆ ಏಜೆಂಟ್ ಮೂಲಕ ಮುಕ್ತಾಯಗೊಂಡ ವ್ಯವಹಾರದಲ್ಲಿ, ಹಕ್ಕುಗಳು ಮತ್ತು ಕಟ್ಟುಪಾಡುಗಳು ನೇರವಾಗಿ ಪ್ರಾಂಶುಪಾಲರಿಂದ ಉದ್ಭವಿಸುತ್ತವೆ.

ಈ ಸಂದರ್ಭದಲ್ಲಿ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಅಧ್ಯಾಯ 49 "ಏಜೆನ್ಸಿಯ ಒಪ್ಪಂದ" ನಿಯಮಗಳು ಅನ್ವಯಿಸುತ್ತವೆ. ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಯೋಜನೆಯ ಪ್ರಕಾರ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವನ್ನು ಕಾರ್ಯಗತಗೊಳಿಸಿದರೆ, ಅಧ್ಯಾಯ 10 “ಪ್ರಾತಿನಿಧ್ಯ” ದಿಂದ ಸ್ಥಾಪಿಸಲಾದ ಪ್ರಾತಿನಿಧ್ಯದ ಸಾಮಾನ್ಯ ನಿಯಮಗಳು ಅದಕ್ಕೆ ಮತ್ತು ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಕ್ಕೆ ಅನ್ವಯಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಪವರ್ ಆಫ್ ಅಟಾರ್ನಿ".

ಅಂದರೆ, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವು ಮಧ್ಯವರ್ತಿ ಒಪ್ಪಂದದ ಒಂದು ರೂಪವಾಗಿದೆ, ಇದು ಆದೇಶ ಒಪ್ಪಂದ ಮತ್ತು ಆಯೋಗದ ಒಪ್ಪಂದದ ಅಂಶಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಒಂದು ಒಪ್ಪಂದದ ಚೌಕಟ್ಟಿನೊಳಗೆ, ಏಜೆಂಟರಿಗೆ ವಿಭಿನ್ನ ಸ್ವಭಾವದ ಸೂಚನೆಗಳನ್ನು ನಿಯೋಜಿಸಬಹುದು: ಕೆಲವನ್ನು ಅವನು ನಿರ್ವಹಿಸುತ್ತಾನೆ, ಅವನ ಪರವಾಗಿ ಮಾತನಾಡುತ್ತಾನೆ, ಇತರರು - ಅವರ ಪ್ರಧಾನ ಪರವಾಗಿ.

ಪ್ರಾಂಶುಪಾಲರು ಏಜೆಂಟ್ ಸಂಭಾವನೆಯನ್ನು ಮೊತ್ತದಲ್ಲಿ ಮತ್ತು ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ರೀತಿಯಲ್ಲಿ ಪಾವತಿಸುತ್ತಾರೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1006 ರಿಂದ ಈ ನಿಬಂಧನೆಯನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ. ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವು ಏಜೆನ್ಸಿ ಸಂಭಾವನೆಯ ಮೊತ್ತವನ್ನು ಒದಗಿಸದಿದ್ದರೆ ಮತ್ತು ಒಪ್ಪಂದದ ನಿಯಮಗಳ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗದಿದ್ದರೆ, ಹೋಲಿಸಬಹುದಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಇದೇ ರೀತಿಯ ಸೇವೆಗಳನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಪಾವತಿಸುವ ಮೊತ್ತದಲ್ಲಿ ಸಂಭಾವನೆಯನ್ನು ಪಾವತಿಸಬೇಕು.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಏಜೆನ್ಸಿ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸುವ ಕಾರ್ಯವಿಧಾನದ ಕುರಿತು ಒಪ್ಪಂದದಲ್ಲಿ ಷರತ್ತುಗಳ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ, ಏಜೆಂಟ್ ಸಲ್ಲಿಸಿದ ಕ್ಷಣದಿಂದ ಒಂದು ವಾರದೊಳಗೆ ಸಂಭಾವನೆಯನ್ನು ಪಾವತಿಸಲು ಪ್ರಾಂಶುಪಾಲರು ನಿರ್ಬಂಧವನ್ನು ಹೊಂದಿರುತ್ತಾರೆ ಎಂಬ ಅಂಶವನ್ನು ನಾನು ಗಮನ ಸೆಳೆಯಲು ಬಯಸುತ್ತೇನೆ. ಒಪ್ಪಂದದ ಮೂಲತತ್ವ ಅಥವಾ ವ್ಯವಹಾರದ ಕಸ್ಟಮ್ಸ್ ಪ್ರತಿಫಲಗಳಿಂದ ಬೇರೆ ಪಾವತಿ ವಿಧಾನವನ್ನು ಅನುಸರಿಸದ ಹೊರತು, ಕಳೆದ ಅವಧಿಯ ವರದಿ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1007 ರ ಪ್ರಕಾರ, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಪಕ್ಷಗಳು ಕೆಲವು ಹಕ್ಕುಗಳಲ್ಲಿ ಪರಸ್ಪರ ಮಿತಿಗೊಳಿಸಬಹುದು. ಆದರೆ ಇದನ್ನು ಒಪ್ಪಂದದಲ್ಲಿ ನಮೂದಿಸಬೇಕು.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1007 ರ ಪ್ರಕಾರ:

"1. ಒಪ್ಪಂದದಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಪ್ರದೇಶದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ಇತರ ಏಜೆಂಟರೊಂದಿಗೆ ಇದೇ ರೀತಿಯ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಗಳಿಗೆ ಪ್ರವೇಶಿಸದಿರಲು ಅಥವಾ ಈ ಪ್ರದೇಶದಲ್ಲಿ ಸ್ವತಂತ್ರ ಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವುದರಿಂದ ದೂರವಿರಲು ಪ್ರಾಂಶುಪಾಲರ ಬಾಧ್ಯತೆಯನ್ನು ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವು ಒದಗಿಸಬಹುದು. ಏಜೆನ್ಸಿ ಒಪ್ಪಂದ.

2. ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವು ಇತರ ಪ್ರಿನ್ಸಿಪಾಲ್ಗಳೊಂದಿಗೆ ಇದೇ ರೀತಿಯ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಗಳಿಗೆ ಪ್ರವೇಶಿಸದಿರಲು ಏಜೆಂಟ್ನ ಬಾಧ್ಯತೆಯನ್ನು ಒದಗಿಸಬಹುದು, ಅದನ್ನು ಒಪ್ಪಂದದಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಪ್ರದೇಶದೊಂದಿಗೆ ಸಂಪೂರ್ಣವಾಗಿ ಅಥವಾ ಭಾಗಶಃ ಹೊಂದಿಕೆಯಾಗುವ ಪ್ರದೇಶದಲ್ಲಿ ಕಾರ್ಯಗತಗೊಳಿಸಬೇಕು.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1007 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 3 ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಲ್ಲಿ ನಿಬಂಧನೆಗಳನ್ನು ಸ್ಥಾಪಿಸುವುದನ್ನು ನಿಷೇಧಿಸುತ್ತದೆ, ಅದರ ಪ್ರಕಾರ ಏಜೆಂಟ್ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು, ಕೆಲಸ ಮಾಡಲು ಅಥವಾ ನಿರ್ದಿಷ್ಟ ವರ್ಗದ ಗ್ರಾಹಕರಿಗೆ ಅಥವಾ ಪ್ರತ್ಯೇಕವಾಗಿ ಸೇವೆಗಳನ್ನು ಒದಗಿಸಲು ಹಕ್ಕನ್ನು ಹೊಂದಿದೆ. ಒಪ್ಪಂದದಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಪ್ರದೇಶದಲ್ಲಿ ನೆಲೆಗೊಂಡಿರುವ ಅಥವಾ ವಾಸಿಸುವ ಗ್ರಾಹಕರು. ಅಂತಹ ಷರತ್ತುಗಳನ್ನು ಅನೂರ್ಜಿತ ಎಂದು ಘೋಷಿಸಲಾಗುತ್ತದೆ.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಮರಣದಂಡನೆಯ ಸಮಯದಲ್ಲಿ, ಒಪ್ಪಂದದ ಮೂಲಕ ಒದಗಿಸಲಾದ ರೀತಿಯಲ್ಲಿ ಮತ್ತು ಸಮಯದ ಮಿತಿಯೊಳಗೆ ವರದಿಗಳನ್ನು ಪ್ರಧಾನರಿಗೆ ಸಲ್ಲಿಸಲು ಏಜೆಂಟ್ ನಿರ್ಬಂಧಿತನಾಗಿರುತ್ತಾನೆ. ಒಪ್ಪಂದದಲ್ಲಿ ಯಾವುದೇ ಅನುಗುಣವಾದ ಷರತ್ತುಗಳಿಲ್ಲದಿದ್ದರೆ, ಒಪ್ಪಂದವನ್ನು ಪೂರೈಸಿದಾಗ ಅಥವಾ ಒಪ್ಪಂದದ ಮುಕ್ತಾಯದ ನಂತರ ಏಜೆಂಟ್ ವರದಿಗಳನ್ನು ಸಲ್ಲಿಸುತ್ತಾರೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1008 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಮೂಲಕ ಇದನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಿಂದ ಒದಗಿಸದ ಹೊರತು, ಏಜೆಂಟ್ನ ವರದಿಯು ಪ್ರಧಾನ ವೆಚ್ಚದಲ್ಲಿ ಏಜೆಂಟ್ ಮಾಡಿದ ವೆಚ್ಚಗಳ ಅಗತ್ಯ ಪುರಾವೆಗಳೊಂದಿಗೆ ಇರಬೇಕು. ಏಜೆಂಟರ ವರದಿಗೆ ಆಕ್ಷೇಪಣೆಗಳನ್ನು ಹೊಂದಿರುವ ಪ್ರಾಂಶುಪಾಲರು ವರದಿಯನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನಾಂಕದಿಂದ ಮೂವತ್ತು ದಿನಗಳೊಳಗೆ ಏಜೆಂಟರಿಗೆ ಸೂಚಿಸಬೇಕು, ಪಕ್ಷಗಳ ಒಪ್ಪಂದದಿಂದ ಬೇರೆ ಅವಧಿಯನ್ನು ಸ್ಥಾಪಿಸದ ಹೊರತು. ಇಲ್ಲದಿದ್ದರೆ, ವರದಿಯನ್ನು ಅಂಗೀಕರಿಸಲಾಗಿದೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1009 ರ ಪ್ರಕಾರ, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಿಂದ ಒದಗಿಸದ ಹೊರತು, ಒಪ್ಪಂದವನ್ನು ಪೂರೈಸಲು, ಇನ್ನೊಬ್ಬ ವ್ಯಕ್ತಿಯೊಂದಿಗೆ ಉಪಸಂಸ್ಥೆ ಒಪ್ಪಂದಕ್ಕೆ ಪ್ರವೇಶಿಸಲು ಏಜೆಂಟ್ಗೆ ಹಕ್ಕಿದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಪ್ರಾಂಶುಪಾಲರಿಗೆ ಸಬ್ಏಜೆಂಟ್ನ ಕ್ರಿಯೆಗಳಿಗೆ ಏಜೆಂಟ್ ಜವಾಬ್ದಾರನಾಗಿರುತ್ತಾನೆ. ಇದಲ್ಲದೆ, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವು ಅಂತಹ ಒಪ್ಪಂದದ ನಿರ್ದಿಷ್ಟ ನಿಯಮಗಳನ್ನು ಸೂಚಿಸುವುದರೊಂದಿಗೆ ಅಥವಾ ಇಲ್ಲದೆಯೇ ಸಬ್ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಕ್ಕೆ ಪ್ರವೇಶಿಸಲು ಏಜೆಂಟ್ನ ಬಾಧ್ಯತೆಯನ್ನು ಒದಗಿಸಬಹುದು.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪ್ರಧಾನವಾಗಿರುವ ವ್ಯಕ್ತಿಯ ಪರವಾಗಿ ಮೂರನೇ ವ್ಯಕ್ತಿಗಳೊಂದಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ಪ್ರವೇಶಿಸಲು ಉಪ ಏಜೆಂಟ್ಗೆ ಯಾವುದೇ ಹಕ್ಕಿಲ್ಲ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 187 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ರಕಾರ, ಉಪ-ವಿಶ್ವಾಸದ ಆಧಾರದ ಮೇಲೆ ಉಪ ಏಜೆಂಟ್ ಕಾರ್ಯನಿರ್ವಹಿಸಬಹುದಾದ ಸಂದರ್ಭಗಳು ವಿನಾಯಿತಿಯಾಗಿದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 187 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ಇದನ್ನು ಸ್ಥಾಪಿಸುತ್ತದೆ:

"ಅಟಾರ್ನಿ ಅಧಿಕಾರವನ್ನು ನೀಡಲಾದ ವ್ಯಕ್ತಿಯು ವೈಯಕ್ತಿಕವಾಗಿ ತನಗೆ ಅಧಿಕಾರ ನೀಡಿರುವ ಕ್ರಮಗಳನ್ನು ನಿರ್ವಹಿಸಬೇಕು. ಪವರ್ ಆಫ್ ಅಟಾರ್ನಿಯಿಂದ ಹಾಗೆ ಮಾಡಲು ಅಧಿಕಾರ ನೀಡಿದರೆ ಅಥವಾ ವಕೀಲರ ಅಧಿಕಾರವನ್ನು ನೀಡಿದವರ ಹಿತಾಸಕ್ತಿಗಳನ್ನು ರಕ್ಷಿಸಲು ಸಂದರ್ಭಗಳ ಬಲದಿಂದ ಹಾಗೆ ಮಾಡಲು ಒತ್ತಾಯಿಸಿದರೆ ಅದು ಅವರ ಮರಣದಂಡನೆಯನ್ನು ಇನ್ನೊಬ್ಬ ವ್ಯಕ್ತಿಗೆ ವಹಿಸಿಕೊಡಬಹುದು.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 976 ರಲ್ಲಿ ಒದಗಿಸಲಾದ ನಿಯಮಗಳ ಪ್ರಕಾರ ಅಂತಹ ಮರುನಿಯೋಜನೆಯ ಕಾರ್ಯವಿಧಾನ ಮತ್ತು ಪರಿಣಾಮಗಳನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1010 ರ ಪ್ರಕಾರ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವ ಕಾರಣವನ್ನು ಸ್ಥಾಪಿಸುತ್ತದೆ:

"ಅದರ ಮಾನ್ಯತೆಯ ಮುಕ್ತಾಯ ದಿನಾಂಕವನ್ನು ನಿರ್ಧರಿಸದೆ ತೀರ್ಮಾನಿಸಲಾದ ಒಪ್ಪಂದವನ್ನು ಪೂರೈಸಲು ಪಕ್ಷಗಳಲ್ಲಿ ಒಬ್ಬರು ನಿರಾಕರಿಸುವುದು;

ಏಜೆಂಟರ ಸಾವು, ಅವನನ್ನು ಅಸಮರ್ಥ, ಭಾಗಶಃ ಸಾಮರ್ಥ್ಯ ಅಥವಾ ಕಾಣೆಯಾಗಿದೆ ಎಂದು ಗುರುತಿಸುವುದು;

ದಿವಾಳಿಯಾದ (ದಿವಾಳಿಯಾದ) ಏಜೆಂಟ್ ಆಗಿರುವ ಒಬ್ಬ ವೈಯಕ್ತಿಕ ಉದ್ಯಮಿಯನ್ನು ಗುರುತಿಸುವುದು."

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸಿವಿಲ್ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 1011 ರ ಪ್ರಕಾರ, ಆಯೋಗದ ಒಪ್ಪಂದದ ನಿಯಮಗಳನ್ನು (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 51) ಅಥವಾ ಆದೇಶಗಳನ್ನು (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 49) ಅನ್ವಯಿಸಬಹುದು ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದಿಂದ ಉಂಟಾಗುವ ಸಂಬಂಧಗಳು, ಅವರು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 52 "ಏಜೆನ್ಸಿ" ಮತ್ತು ಎಸೆನ್ಸ್ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ರೂಢಿಗಳನ್ನು ವಿರೋಧಿಸದಿದ್ದರೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ನಾಗರಿಕ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 49 ಮತ್ತು 51 ರಲ್ಲಿ ಒದಗಿಸಲಾದ ನಿಯಮಗಳು ಏಜೆಂಟ್ ಈ ಒಪ್ಪಂದದ ನಿಯಮಗಳ ಅಡಿಯಲ್ಲಿ ಪ್ರಧಾನ ಅಥವಾ ಅವನ ಪರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆಯೇ ಎಂಬುದನ್ನು ಅವಲಂಬಿಸಿ ಅನ್ವಯಿಸುತ್ತದೆ. ಏಜೆಂಟ್ ಪ್ರಾಂಶುಪಾಲರ ಪರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದರೆ, ನಂತರ ಏಜೆನ್ಸಿಯ ಒಪ್ಪಂದದ ನಿಯಮಗಳು ಅನ್ವಯಿಸುತ್ತವೆ. ಏಜೆಂಟ್ ತನ್ನ ಪರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದರೆ, ಆಯೋಗದ ಒಪ್ಪಂದದ ನಿಯಮಗಳು ಅನ್ವಯಿಸುತ್ತವೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಪ್ರದೇಶದ ಮೇಲಿನ ಸೇವೆಗಳ ನಿಬಂಧನೆಯು ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆಯೊಂದಿಗೆ ತೆರಿಗೆಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ (ಇನ್ನು ಮುಂದೆ ವ್ಯಾಟ್ ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ). ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 146 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಉಪಪ್ಯಾರಾಗ್ರಾಫ್ 41 ರ ಮೂಲಕ ಇದನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ (ಇನ್ನು ಮುಂದೆ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಕೋಡ್ ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ).

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 156 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ರಕಾರ ತೆರಿಗೆ ಮೂಲವನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 156 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ರಕಾರ:

"ತೆರಿಗೆದಾರರು, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಗಳು, ಕಮಿಷನ್ ಒಪ್ಪಂದಗಳು ಅಥವಾ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದಗಳ ಆಧಾರದ ಮೇಲೆ ಇನ್ನೊಬ್ಬ ವ್ಯಕ್ತಿಯ ಹಿತಾಸಕ್ತಿಗಳಲ್ಲಿ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವಾಗ, ಅವರು ಸಂಭಾವನೆಯ ರೂಪದಲ್ಲಿ (ಯಾವುದೇ ಇತರ ಆದಾಯ) ಪಡೆದ ಆದಾಯದ ಮೊತ್ತವಾಗಿ ತೆರಿಗೆ ಆಧಾರವನ್ನು ನಿರ್ಧರಿಸುತ್ತಾರೆ. ಈ ಯಾವುದೇ ಒಪ್ಪಂದಗಳ ಕಾರ್ಯಕ್ಷಮತೆ."

ಏಜೆಂಟರ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ, ಮಧ್ಯವರ್ತಿ ಸೇವೆಗಳ ನಿಬಂಧನೆಗೆ ಸಂಬಂಧಿಸಿದ ಆದಾಯವು ಸಾಮಾನ್ಯ ಚಟುವಟಿಕೆಗಳಿಂದ ಬರುವ ಆದಾಯವಾಗಿದೆ. ಇದನ್ನು ಲೆಕ್ಕಪರಿಶೋಧಕ ನಿಯಮಗಳ "ಸಂಸ್ಥೆಯ ಆದಾಯ" PBU 9/99 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 5 ನಿರ್ಧರಿಸುತ್ತದೆ, ಮೇ 6, 1999 ರ ದಿನಾಂಕದ ರಷ್ಯನ್ ಒಕ್ಕೂಟದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶದಿಂದ ಅನುಮೋದಿಸಲಾಗಿದೆ. 32n (ಇನ್ನು ಮುಂದೆ PBU 9/99 ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗಿದೆ. )

ಏಜೆಂಟರ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ, ಮಧ್ಯವರ್ತಿ ಸೇವೆಗಳ ನಿಬಂಧನೆಯಿಂದ ಬರುವ ಆದಾಯದ ಮೊತ್ತವು ಖಾತೆ 90 "ಮಾರಾಟ" ಉಪಖಾತೆ 90-1 "ಆದಾಯ" ಖಾತೆ 76-5 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಗೆ ಪತ್ರವ್ಯವಹಾರದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಖಾತೆ 76-5 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಗಾಗಿ ಉಪಖಾತೆ "ಪ್ರಿನ್ಸಿಲ್ನೊಂದಿಗೆ ಸೆಟಲ್ಮೆಂಟ್ಸ್" ಅನ್ನು ತೆರೆಯಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ.

ಮಧ್ಯವರ್ತಿ ಸೇವೆಗಳ ನಿಬಂಧನೆಗೆ ಸಂಬಂಧಿಸಿದ ಏಜೆಂಟ್ ವೆಚ್ಚಗಳನ್ನು ಖಾತೆಯಲ್ಲಿ ದಾಖಲಿಸಲಾಗಿದೆ. ಖಾತೆ 26 "ಸಾಮಾನ್ಯ ವ್ಯವಹಾರ ವೆಚ್ಚಗಳು" ನಲ್ಲಿ ಸಂಗ್ರಹವಾದ ಮೊತ್ತವನ್ನು ಖಾತೆ 90 "ಮಾರಾಟ" ಉಪಖಾತೆ 90-2 "ಮಾರಾಟದ ವೆಚ್ಚ" ದ ಡೆಬಿಟ್ಗೆ ಬರೆಯಲಾಗುತ್ತದೆ.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ವಿಷಯವನ್ನು ಅವಲಂಬಿಸಿ, ಮಧ್ಯವರ್ತಿ ವಹಿವಾಟುಗಳ ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳನ್ನು ನಿರ್ವಹಿಸುವ ವಿಧಾನವನ್ನು ಪ್ರತ್ಯೇಕಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ಗಮನಿಸೋಣ. ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ, ಏಜೆನ್ಸಿ ವಹಿವಾಟುಗಳನ್ನು ಎರಡು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಬಹುದು:

ಪ್ರಮುಖ ಸರಕುಗಳ (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) ಮಾರಾಟಕ್ಕಾಗಿ ಖರೀದಿದಾರರೊಂದಿಗೆ ಒಪ್ಪಂದಗಳನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವುದು;

ಪ್ರಧಾನ ವಸ್ತು ಸ್ವತ್ತುಗಳ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಒಪ್ಪಂದಗಳನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವುದು.

ಏಜೆಂಟರ ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಮಧ್ಯವರ್ತಿ ವಹಿವಾಟುಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಕಾರ್ಯವಿಧಾನದ ಉದಾಹರಣೆಗಳನ್ನು ನೋಡೋಣ.

ಉದಾಹರಣೆ 1.

LLC "ಪ್ರಿನ್ಸಿಪಲ್" LLC "ಏಜೆಂಟ್" 295,000 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ (ವ್ಯಾಟ್ 45,000 ರೂಬಲ್ಸ್ಗಳನ್ನು ಒಳಗೊಂಡಂತೆ) ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಸೂಚನೆ ನೀಡಿದರು. ಮುಕ್ತಾಯಗೊಂಡ ಒಪ್ಪಂದದ ಪ್ರಕಾರ, ಪ್ರಿನ್ಸಿಪಾಲ್ LLC ನಿಂದ ಮಾರಾಟವಾದ ಮತ್ತು ಪಾವತಿಸಿದ ಸರಕುಗಳ ವೆಚ್ಚದ 8% (ವ್ಯಾಟ್ ಸೇರಿದಂತೆ) ಏಜೆನ್ಸಿ ಶುಲ್ಕವಾಗಿದೆ.

ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಮುಕ್ತಾಯದ ನಂತರ, ಏಜೆಂಟ್ ಎಲ್ಎಲ್ ಸಿ ಪ್ರಿನ್ಸಿಪಾಲ್ ಎಲ್ಎಲ್ ಸಿಗೆ ವರದಿಯನ್ನು ಸಲ್ಲಿಸಿತು, ಅದರ ಪ್ರಕಾರ ಸರಕುಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಮಾರಾಟ ಮಾಡಲಾಗಿದೆ.

ಪರಿಗಣನೆಯಲ್ಲಿರುವ ಉದಾಹರಣೆಯಲ್ಲಿ, ಏಜೆಂಟ್ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಭಾಗವಹಿಸುತ್ತಾನೆ.

Agenta LLC ಯ ಸ್ವಂತ ವೆಚ್ಚಗಳು 2,500 ರೂಬಲ್ಸ್ಗಳಷ್ಟಿದೆ.

ಖಾತೆಗಳ ಕಾರ್ಯ ಚಾರ್ಟ್ ಈ ಕೆಳಗಿನ ಖಾತೆಗಳ ಬಳಕೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ:

|

ಖಾತೆ ಪತ್ರವ್ಯವಹಾರ |

ಮೊತ್ತ, ರೂಬಲ್ಸ್ |

||

|

ಡೆಬಿಟ್ |

ಕ್ರೆಡಿಟ್ |

||

|

ಮಾರಾಟಕ್ಕಾಗಿ LLC "ಪ್ರಿನ್ಸಿಪಾಲ" ನಿಂದ ಸರಕುಗಳನ್ನು ಸ್ವೀಕರಿಸಲಾಗಿದೆ |

|||

|

76-5 “ಪ್ರಾಂಶುಪಾಲರಿಂದ ವಸಾಹತುಗಳು” |

ಗ್ರಾಹಕರಿಗೆ ಸರಕುಗಳ ಮಾರಾಟವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

||

|

62-3 "ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಖರೀದಿದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" |

ಖರೀದಿದಾರರಿಂದ ಸರಕುಗಳಿಗೆ ಪಾವತಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

ಏಜೆನ್ಸಿ ಶುಲ್ಕ ಸಂಚಿತ (RUB 295,000 x 8%) |

||

|

ಏಜೆನ್ಸಿ ಶುಲ್ಕದ ಮೇಲೆ ವ್ಯಾಟ್ ವಿಧಿಸಲಾಗುತ್ತದೆ |

|||

|

ಏಜೆಂಟ್ LLC ಯ ಸ್ವಂತ ವೆಚ್ಚಗಳು ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

|||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

ನಿಧಿಯನ್ನು ಪ್ರಧಾನ ಮೈನಸ್ ಆಯೋಗಕ್ಕೆ ವರ್ಗಾಯಿಸಲಾಗಿದೆ |

||

|

90-9 "ಮಾರಾಟದಿಂದ ಲಾಭ / ನಷ್ಟ" |

ಏಜೆಂಟ್ LLC ಯ ಹಣಕಾಸಿನ ಫಲಿತಾಂಶವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

||

ಉದಾಹರಣೆಯ ಅಂತ್ಯ.

ಉದಾಹರಣೆ 2.

LLC "ಪ್ರಿನ್ಸಿಪಲ್" LLC "ಪ್ರಿನ್ಸಿಪಲ್" ನ ಗೋದಾಮುಗಳ ಸ್ಥಳಕ್ಕೆ ವಿತರಣೆಯೊಂದಿಗೆ ಸರಕುಗಳನ್ನು ಖರೀದಿಸಲು LLC "ಏಜೆಂಟ್" ನೊಂದಿಗೆ ಏಜೆನ್ಸಿ ಒಪ್ಪಂದವನ್ನು ಮಾಡಿಕೊಂಡರು. ಒಪ್ಪಂದದ ಪ್ರಕಾರ, ಏಜೆಂಟ್ LLC ಯ ಸಂಭಾವನೆಯು ಪ್ರಿನ್ಸಿಪಾಲ್ LLC ಯಿಂದ ವರದಿಯನ್ನು ಅನುಮೋದಿಸಿದ ನಂತರ ವಹಿವಾಟಿನ ಮೊತ್ತದ 3% ಆಗಿದೆ.

944,000 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ ಸರಕುಗಳ ಖರೀದಿಗೆ ಸಂಬಂಧಿಸಿದ ಸರಕುಗಳು ಮತ್ತು ವೆಚ್ಚಗಳ ಖರೀದಿಗಾಗಿ ಪ್ರಧಾನ LLC ಏಜೆಂಟ್ LLC ಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸಿತು.

ಏಜೆಂಟ್ LLC ಯ ಖಾತೆಗಳ ಕಾರ್ಯ ಚಾರ್ಟ್ ಖಾತೆ 76 “ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು” ಕೆಳಗಿನ ಉಪಖಾತೆಯನ್ನು ತೆರೆಯಿತು:

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು”

|

ಖಾತೆ ಪತ್ರವ್ಯವಹಾರ |

ಮೊತ್ತ, ರೂಬಲ್ಸ್ |

||

|

ಡೆಬಿಟ್ |

ಕ್ರೆಡಿಟ್ |

||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

ಒಪ್ಪಂದದ ಮರಣದಂಡನೆಗಾಗಿ ಪ್ರಧಾನರಿಂದ ಪಡೆದ ಹಣವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ |

||

|

60-1 "ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" |

ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪೂರ್ವಪಾವತಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ |

||

|

60-1 ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" |

ಸರಕುಗಳ ವಿತರಣೆಗಾಗಿ ಸಾರಿಗೆ ಕಂಪನಿಗೆ ಪೂರ್ವಪಾವತಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ |

||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

60-1 "ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗ್ರಾಹಕರೊಂದಿಗೆ ವಸಾಹತುಗಳು" |

ಪ್ರಾಂಶುಪಾಲರಿಗೆ ವರದಿ ನೀಡಲಾಗಿದೆ |

|

|

ಪ್ರತಿಫಲಿತ ಏಜೆನ್ಸಿ ಶುಲ್ಕ (696,200+147,800) x 3% |

|||

|

68-2 “ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆಯ ಲೆಕ್ಕಾಚಾರಗಳು” |

ಸಂಭಾವನೆಯ ಮೇಲೆ VAT ವಿಧಿಸಲಾಗುತ್ತದೆ |

||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

ಪ್ರಿನ್ಸಿಪಾಲ್ನಿಂದ ಪೂರ್ವಪಾವತಿಯ ಉಳಿದ ಮೊತ್ತವು ಸಂಚಿತ ಸಂಭಾವನೆಯ ವಿರುದ್ಧ ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

||

|

76-5 “ಪ್ರಿನ್ಸಿಪಾಲರೊಂದಿಗಿನ ವಸಾಹತುಗಳು” |

ವರ್ಗಾವಣೆಗೊಂಡ ಪೂರ್ವಪಾವತಿಯ ಉಳಿದ ಮೊತ್ತವನ್ನು ಪ್ರಾಂಶುಪಾಲರಿಗೆ ವರ್ಗಾಯಿಸಲಾಯಿತು |

||

|

ಏಜೆಂಟರ ಸ್ವಂತ ವೆಚ್ಚಗಳು ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

|||

|

90-9 "ಮಾರಾಟದಿಂದ ಲಾಭ ಮತ್ತು ನಷ್ಟ" |

ಏಜೆಂಟರ ಆರ್ಥಿಕ ಫಲಿತಾಂಶವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ |

||

ಉದಾಹರಣೆಯ ಅಂತ್ಯ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 249 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 2 ರ ಪ್ರಕಾರ, ಲಾಭ ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಏಜೆಂಟರ ಸೇವೆಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಸೇವೆಗಳ ಮಾರಾಟದಿಂದ ಆದಾಯವೆಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ, ಇದು ಸಂಬಂಧಿಸಿದ ಎಲ್ಲಾ ರಶೀದಿಗಳ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲ್ಪಡುತ್ತದೆ. ಸಲ್ಲಿಸಿದ ಸೇವೆಗಳಿಗೆ ಪಾವತಿಗಳು, ಪ್ರಧಾನರಿಗೆ ಕಡಿಮೆ ತೆರಿಗೆಗಳನ್ನು ವಿಧಿಸಲಾಗುತ್ತದೆ.

ತೆರಿಗೆದಾರರಿಗೆ - ಲಾಭ ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಸಂಚಯ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ಏಜೆಂಟ್, ಆದಾಯದ ಸ್ವೀಕೃತಿಯ ದಿನಾಂಕವು ಸೇವೆಗಳ ಮಾರಾಟದ ದಿನಾಂಕವಾಗಿದೆ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 39 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರ ಪ್ರಕಾರ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಅವರಿಗೆ ಪಾವತಿಸಲು ಹಣದ ನಿಜವಾದ ರಸೀದಿಯನ್ನು ಲೆಕ್ಕಿಸದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 271 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 3 ).

ತೆರಿಗೆದಾರರಿಗೆ - ನಗದು ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸುವ ಏಜೆಂಟ್ಗಳು, ಆದಾಯದ ಸ್ವೀಕೃತಿಯ ದಿನಾಂಕವು ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಲ್ಲಿ ಮತ್ತು (ಅಥವಾ) ನಗದು ಮೇಜಿನ ಬಳಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವ ದಿನವಾಗಿದೆ. ಮಾರ್ಚ್ 15, 2006 ಸಂಖ್ಯೆ 03-03-04/1/231 ರ ರಷ್ಯನ್ ಒಕ್ಕೂಟದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಪತ್ರದಿಂದ ಇದು ದೃಢೀಕರಿಸಲ್ಪಟ್ಟಿದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 252 ರ ಪ್ರಕಾರ:

ಹಿಂದಿನ ವಿಭಾಗದಲ್ಲಿ, ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು (ಕೆಲಸ, ಸೇವೆಗಳು) ಅಥವಾ ಸರಕುಗಳನ್ನು (ಕೆಲಸ, ಸೇವೆಗಳು) ಖರೀದಿಸಲು ಪ್ರಾಂಶುಪಾಲರು ಏಜೆಂಟ್ಗೆ ಸೂಚಿಸಬಹುದು ಎಂದು ನಾವು ಸೂಚಿಸಿದ್ದೇವೆ.

ಲೆಕ್ಕಪರಿಶೋಧನೆಯಲ್ಲಿ, ಏಜೆನ್ಸಿ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಅವನು ತನ್ನ ಜವಾಬ್ದಾರಿಗಳನ್ನು ಪೂರೈಸಿದ್ದಾನೆ ಎಂಬ ಅಂಶದ ಬಗ್ಗೆ ಏಜೆಂಟರ ವರದಿಯನ್ನು ಸ್ವೀಕರಿಸಿದ ನಂತರವೇ ಪ್ರಧಾನ ಆದಾಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಇದು PBU 9/99 ರ ಪ್ಯಾರಾಗ್ರಾಫ್ 12 ರಲ್ಲಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಆದಾಯ ಗುರುತಿಸುವಿಕೆಗಾಗಿ ಷರತ್ತುಗಳ ಅನುಸರಣೆಯನ್ನು ದೃಢೀಕರಿಸುವ ಏಜೆಂಟ್ ವರದಿಯಾಗಿದೆ:

"ಎ) ನಿರ್ದಿಷ್ಟ ಒಪ್ಪಂದದಿಂದ ಉದ್ಭವಿಸುವ ಅಥವಾ ಇನ್ನೊಂದು ಸೂಕ್ತ ರೀತಿಯಲ್ಲಿ ದೃಢೀಕರಿಸಲ್ಪಟ್ಟ ಈ ಆದಾಯವನ್ನು ಪಡೆಯುವ ಹಕ್ಕನ್ನು ಸಂಸ್ಥೆ ಹೊಂದಿದೆ;

ಬಿ) ಆದಾಯದ ಪ್ರಮಾಣವನ್ನು ನಿರ್ಧರಿಸಬಹುದು;

ಸಿ) ನಿರ್ದಿಷ್ಟ ವಹಿವಾಟಿನ ಪರಿಣಾಮವಾಗಿ ಸಂಸ್ಥೆಯ ಆರ್ಥಿಕ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಹೆಚ್ಚಳವಾಗಲಿದೆ ಎಂಬ ವಿಶ್ವಾಸವಿದೆ. ಸಂಸ್ಥೆಯು ಪಾವತಿಯಲ್ಲಿ ಆಸ್ತಿಯನ್ನು ಸ್ವೀಕರಿಸಿದಾಗ ಅಥವಾ ಆಸ್ತಿಯ ಸ್ವೀಕೃತಿಯ ಬಗ್ಗೆ ಯಾವುದೇ ಅನಿಶ್ಚಿತತೆಯಿಲ್ಲದಿದ್ದಾಗ ನಿರ್ದಿಷ್ಟ ವಹಿವಾಟು ಸಂಸ್ಥೆಯ ಆರ್ಥಿಕ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಹೆಚ್ಚಳಕ್ಕೆ ಕಾರಣವಾಗುತ್ತದೆ ಎಂಬ ವಿಶ್ವಾಸವು ಅಸ್ತಿತ್ವದಲ್ಲಿದೆ;

ಡಿ) ಉತ್ಪನ್ನದ (ಸರಕು) ಮಾಲೀಕತ್ವದ (ಸ್ವಾಧೀನ, ಬಳಕೆ ಮತ್ತು ವಿಲೇವಾರಿ) ಹಕ್ಕು ಸಂಸ್ಥೆಯಿಂದ ಖರೀದಿದಾರರಿಗೆ ರವಾನಿಸಲಾಗಿದೆ ಅಥವಾ ಕೆಲಸವನ್ನು ಗ್ರಾಹಕರು ಸ್ವೀಕರಿಸಿದ್ದಾರೆ (ಸೇವೆ ಒದಗಿಸಲಾಗಿದೆ);

ಇ) ಈ ಕಾರ್ಯಾಚರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಉಂಟಾದ ಅಥವಾ ಉಂಟಾದ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸಬಹುದು.

ಮಾರಾಟಕ್ಕಾಗಿ ಏಜೆಂಟ್ಗೆ ವರ್ಗಾಯಿಸಲಾದ ಸರಕುಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು ಪ್ರಿನ್ಸಿಪಾಲ್ ಖಾತೆ 45 "ಸರಕುಗಳನ್ನು ರವಾನಿಸಲಾಗಿದೆ" ಅನ್ನು ಬಳಸುತ್ತಾರೆ. ದಳ್ಳಾಲಿಗೆ ಸರಕುಗಳನ್ನು ವರ್ಗಾಯಿಸುವ ಕಾರ್ಯಾಚರಣೆಯು ಪ್ರಾಂಶುಪಾಲರ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ, ಖಾತೆ 41 "ಗೂಡ್ಸ್" ನ ಕ್ರೆಡಿಟ್ನಿಂದ ಖಾತೆ 45 "ಸರಕುಗಳನ್ನು ರವಾನಿಸಲಾಗಿದೆ" ಡೆಬಿಟ್ಗೆ ವರ್ಗಾಯಿಸುವ ಮೂಲಕ.

ಸರಕುಗಳ ಮಾಲೀಕತ್ವವನ್ನು ಖರೀದಿದಾರರಿಗೆ ವರ್ಗಾಯಿಸಿದ ನಂತರ, ಪ್ರಧಾನವು ಆದಾಯವನ್ನು ಖಾತೆ 90 "ಮಾರಾಟ" ಉಪಖಾತೆ 90-1 "ಆದಾಯ" ನಲ್ಲಿ ದಾಖಲಿಸುತ್ತದೆ.

ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ತೆರಿಗೆದಾರನು ಸ್ವತಃ ತೆರಿಗೆದಾರನಲ್ಲ, ಆದರೆ ಅವನು ಸೇರಿರುವ ಕಂಪನಿ. ಸಾಮಾನ್ಯವಾಗಿ ಈ ಕಂಪನಿಯೇ ತೆರಿಗೆದಾರರ ವೇತನವನ್ನು ಪಾವತಿಸುತ್ತದೆ. ಮುಖ್ಯ ಕಂಪನಿ, ಅದೇ ಸಮಯದಲ್ಲಿ, ತೆರಿಗೆಯನ್ನು ತನ್ನ ಪಾಕೆಟ್ನಿಂದ ಪಾವತಿಸುವುದಿಲ್ಲ, ಆದರೆ ತೆರಿಗೆದಾರರಿಗೆ ಸರಿಯಾಗಿ ಸೇರಿದ ನಿಧಿಯಿಂದ. ಆದ್ದರಿಂದ, ಅಕೌಂಟೆಂಟ್ಗಳು ಪಾವತಿಗೆ ಬಾಕಿ ಇರುವ ಲಾಭದಿಂದ ತೆರಿಗೆಯನ್ನು ತಡೆಹಿಡಿಯುತ್ತಾರೆ ಮತ್ತು ಈಗಾಗಲೇ ಲೆಕ್ಕ ಹಾಕಿದ ವ್ಯಾಟ್ ಮೊತ್ತದೊಂದಿಗೆ ಮೊತ್ತವನ್ನು ಪಾವತಿಸುತ್ತಾರೆ.

ವ್ಯಾಟ್ ತೆರಿಗೆ ಏಜೆಂಟ್ ಯಾರು?

ಅದೇ ಸಮಯದಲ್ಲಿ, ಹಣವನ್ನು ನಿಜವಾಗಿ ಪಾವತಿಸುವ ಕಂಪನಿಯನ್ನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಇನ್ನೊಂದು ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ನಿಜವಾದ ಲಾಭವನ್ನು ಪಡೆದ ಕಂಪನಿ ಮತ್ತು ತೆರಿಗೆ ಸೇವೆಯ ನಡುವೆ ಮಧ್ಯವರ್ತಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವವಳು ಅವಳು ಹಣವನ್ನು ಸಂಗ್ರಹಿಸುತ್ತಾಳೆ ಮತ್ತು ಅವುಗಳನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸುತ್ತಾಳೆ. ಕೆಲವು ಸಂಸ್ಥೆಗಳು, ಕಾನೂನು ಕಾರಣಗಳಿಗಾಗಿ, ಸ್ವಂತವಾಗಿ ತೆರಿಗೆಗಳನ್ನು ಪಾವತಿಸಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ ಎಂಬ ಕಾರಣದಿಂದಾಗಿ ಹಣವನ್ನು ನಿರ್ವಹಿಸುವ ಈ ವಿಧಾನವು ಹುಟ್ಟಿಕೊಂಡಿತು.

ಕಂಪನಿಯ ಮೇಲೆ ರಾಜ್ಯವು ಏಜೆಂಟ್ ಸುಂಕಗಳನ್ನು ವಿಧಿಸುವ ಹಲವಾರು ಸಂದರ್ಭಗಳಿವೆ. ಅವುಗಳನ್ನು RF NU ನ ಆರ್ಟಿಕಲ್ 161 ರಲ್ಲಿ ಪಟ್ಟಿ ಮಾಡಲಾಗಿದೆ.

ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ವಿಮಾ ಏಜೆಂಟ್ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ:

- ನೀವು ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ನೋಂದಾಯಿಸಲಾದ ವಿದೇಶಿ ನಿರ್ಮಿತ ಸರಕುಗಳು, ಸೇವೆಗಳು ಅಥವಾ ಕೆಲಸವನ್ನು ಖರೀದಿಸಿದರೆ. ಇದಲ್ಲದೆ, ಮಾರಾಟದ ಸ್ಥಳವು ರಷ್ಯಾದಲ್ಲಿದೆ.

- ನೀವು ಸರ್ಕಾರಿ ಸಂಸ್ಥೆಗಳಿಂದ ಆವರಣವನ್ನು ಬಾಡಿಗೆಗೆ ಪಡೆದರೆ ಅಥವಾ ಅದನ್ನು ಖರೀದಿಸಿದರೆ.

- ನಿಧಿ ಬೇಟೆಗೆ ಸಂಬಂಧಿಸಿದ ಆಸ್ತಿಯನ್ನು ನೀವು ಮಾರಾಟ ಮಾಡುತ್ತಿದ್ದರೆ: ನಾಣ್ಯಗಳು ಅಥವಾ ಇತರ ನಿಧಿ ವಿಷಯಗಳು ಅಥವಾ ಇತರ ಸಂಪತ್ತು.

- ದಿವಾಳಿ ಎಂದು ಘೋಷಿಸಲಾದ ಸಂಸ್ಥೆಯ ಆಸ್ತಿಯನ್ನು ನೀವು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡರೆ.

- ನೀವು ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ಮಾಲೀಕರು ಇಲ್ಲದಿರುವ ಸೇವೆಗಳು ಅಥವಾ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವ ಮಧ್ಯವರ್ತಿಯಾಗಿದ್ದರೆ.

- ನಿಮಗೆ ಮಾಲೀಕತ್ವದ ಹಕ್ಕುಗಳನ್ನು ವರ್ಗಾಯಿಸಿದ ನಂತರ, ನೀವು ಹಡಗನ್ನು ನಿರ್ಮಿಸಲು ನಿರ್ವಹಿಸುತ್ತಿದ್ದರೆ, ಆದರೆ ಅದನ್ನು ಅಂತರರಾಷ್ಟ್ರೀಯ ಹಡಗುಗಳ ನೋಂದಣಿಯಲ್ಲಿ ನೋಂದಾಯಿಸಲು ಸಮಯವಿಲ್ಲ.

ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಯಾವ ವ್ಯಾಟ್ ನಮೂದುಗಳು ಪ್ರತಿಫಲಿಸುತ್ತದೆ?

ವ್ಯಾಟ್ಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಅಕೌಂಟೆಂಟ್ ಕೇವಲ ಎರಡು ನಮೂದುಗಳನ್ನು ಬಳಸುತ್ತಾರೆ:

- ಡೆಬಿಟ್ 90, ಕ್ರೆಡಿಟ್ 68 ಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ - ಎಂಟರ್ಪ್ರೈಸ್ನ ಮುಖ್ಯ ಚಟುವಟಿಕೆಯಲ್ಲಿ ಒದಗಿಸಲಾದ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟದ ಮೇಲೆ ವ್ಯಾಟ್ ವಿಧಿಸಲಾಗುತ್ತದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.

- ಡೆಬಿಟ್ 91, ಕ್ರೆಡಿಟ್ 68 ಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ - ಹೆಚ್ಚುವರಿ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ನಿರ್ದಿಷ್ಟ ಉತ್ಪನ್ನ ಅಥವಾ ಸೇವೆಯ ಮಾರಾಟದ ಮೇಲೆ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಹಾಕಿದರೆ. ಉದಾಹರಣೆಗೆ, ಕಂಪನಿಯು ಡೈರಿ ಉತ್ಪನ್ನಗಳನ್ನು ಉತ್ಪಾದಿಸಿದರೆ ಮತ್ತು ಏಕಕಾಲದಲ್ಲಿ ಶೈತ್ಯೀಕರಣ ಉಪಕರಣಗಳನ್ನು ಅಂಗಡಿಗಳಿಗೆ ಬಾಡಿಗೆಗೆ ನೀಡಿದರೆ.

ಇನ್ಪುಟ್ ವ್ಯಾಟ್ ಅನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲು ಪೋಸ್ಟಿಂಗ್ಗಳು:

- ಡೆಬಿಟ್ 19, 60 ಕ್ಕೆ ಸಮಾನವಾದ ಕ್ರೆಡಿಟ್ ಅನ್ನು ಖರೀದಿಸಿದ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮೇಲಿನ ತೆರಿಗೆಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲು ಬಳಸಲಾಗುತ್ತದೆ.

- ಖರೀದಿಸಿದ ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮೇಲಿನ ವ್ಯಾಟ್ ಅನ್ನು ಕಡಿತಕ್ಕೆ ಸ್ವೀಕರಿಸಿದರೆ ಡೆಬಿಟ್ 68, ಕ್ರೆಡಿಟ್ 19 ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಇನ್ಪುಟ್ ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಲು ಮತ್ತು ಅದನ್ನು ವೆಚ್ಚಗಳಾಗಿ ಬರೆಯಲು, ಈ ಕೆಳಗಿನ ನಮೂದುಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

- ಡೆಬಿಟ್ 19, ಕ್ರೆಡಿಟ್ 60 ಕ್ಕೆ ಸಮಾನವಾಗಿರುತ್ತದೆ - ಖರೀದಿಸಿದ ಸರಕುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್ ಅನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡರೆ ಈ ಯೋಜನೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

- ಡೆಬಿಟ್ 19, ಕ್ರೆಡಿಟ್ 60 ಕ್ಕೆ ಸಮಾನವಾಗಿರುತ್ತದೆ - ಸರಕುಗಳ ಮೇಲಿನ ತೆರಿಗೆಯನ್ನು ಅವುಗಳ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸಿದರೆ ಬಳಸಲಾಗುವ ನಮೂದು.

ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಒಂದು ನಿರ್ದಿಷ್ಟ ಗುಂಪಿನ ಸರಕು ಅಥವಾ ಸೇವೆಗಳ ಮೇಲೆ ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಅಸಾಧ್ಯ. ಉದಾಹರಣೆಗೆ, ಜೂಜಿನ ವ್ಯವಹಾರದಲ್ಲಿ ಬಳಸಲಾಗುವ ಸ್ಲಾಟ್ ಯಂತ್ರಗಳನ್ನು ನೀವು ಖರೀದಿಸುತ್ತೀರಿ. ಇದು ತೆರಿಗೆಗಳಿಗೆ ಒಳಪಟ್ಟಿಲ್ಲ, ಆದ್ದರಿಂದ ವ್ಯಾಟ್ ಅನ್ನು ವಿಧಿಸಲು ಏನೂ ಇಲ್ಲ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ತೆರಿಗೆಯನ್ನು ಅಲ್ಲಿ ಮರೆಮಾಡುವ ಮೂಲಕ ಯಂತ್ರದ ಬೆಲೆಗೆ ಲೆಕ್ಕ ಹಾಕಬಹುದು.

ವ್ಯಾಟ್ ಅನ್ನು ಮರುಪಡೆಯಲು ಬಳಸುವ ವಹಿವಾಟುಗಳಿಗೆ:

- ಡೆಬಿಟ್ 60, ಕ್ರೆಡಿಟ್ 68 ಈ ನಮೂದನ್ನು ಅದಕ್ಕೆ ವರ್ಗಾಯಿಸಿದ ಮುಂಗಡ ಪಾವತಿಯಿಂದ ತೆರಿಗೆಯನ್ನು ಮರುಪಡೆಯಲು ಬಳಸಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ವ್ಯಾಟ್ ಅನ್ನು ಮರುಸ್ಥಾಪಿಸುವ ಕಾರಣವು ಅಪ್ರಸ್ತುತವಾಗುತ್ತದೆ.

- ಡೆಬಿಟ್ 91, ಕ್ರೆಡಿಟ್ 68 - ವಿಶೇಷ ಆಡಳಿತಕ್ಕೆ ಬದಲಾಯಿಸುವಾಗ ಅಥವಾ ಕಂಪನಿ ಅಥವಾ ಉದ್ಯಮವು ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆದಿದ್ದರೆ ಸರಕುಗಳ ಸಮತೋಲನದ ಮೇಲೆ ವ್ಯಾಟ್ ಅನ್ನು ಮರುಸ್ಥಾಪಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ.

ಕಡಿತಕ್ಕಾಗಿ ಹಿಂದೆ ಸ್ವೀಕರಿಸಿದ ತೆರಿಗೆಯನ್ನು ಹಿಂತಿರುಗಿಸಬೇಕಾದರೆ, ಈ ಕ್ರಿಯೆಯ ಕಾರಣವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ

ವ್ಯಾಟ್ ಅನ್ನು ದೇಶದ ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸಲು, ಕೇವಲ ಒಂದು ನಮೂದು ಇದೆ: ಡೆಬಿಟ್ 68, ಕ್ರೆಡಿಟ್ 51.

ತೆರಿಗೆ ಏಜೆಂಟ್ನಿಂದ ವ್ಯಾಟ್ ಅನ್ನು ಯಾವಾಗ ಪಾವತಿಸಲಾಗುತ್ತದೆ?

ಒಂದು ವೇಳೆ ಬಜೆಟ್ಗೆ ತೆರಿಗೆಯನ್ನು ವರ್ಗಾಯಿಸುವುದು ಅವಶ್ಯಕ:

- ವಹಿವಾಟುಗಳು ರಾಜ್ಯಕ್ಕೆ ಸೇರಿದ ಆಸ್ತಿಗೆ ಸಂಬಂಧಿಸಿದ್ದರೆ.

- ವಿದೇಶದಲ್ಲಿ ನೋಂದಾಯಿಸಲಾದ ಸಂಸ್ಥೆಯಿಂದ ಸೇವೆಗಳನ್ನು ಒದಗಿಸಿದರೆ.

ವರ್ಗಾವಣೆ ಮಾಡಬೇಕಾದ ಮೊತ್ತವನ್ನು ಹಲವಾರು ವಿಧಗಳಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಬಹುದು. ವಿದೇಶಿ ಕರೆನ್ಸಿ ಪಾವತಿಗಳ ಮೇಲಿನ ತೆರಿಗೆಯ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, ವಹಿವಾಟಿನ ದರವನ್ನು ಸರಿಯಾಗಿ ನಿರ್ಧರಿಸುವುದು ಅವಶ್ಯಕ. ವ್ಯಾಟ್ ಅನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡು ಉದ್ಯಮದ ತೆರಿಗೆ ಮೂಲವನ್ನು ನಿರ್ಧರಿಸುವ ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳು, ಸರಕುಗಳ ಖರೀದಿ ಅಥವಾ ಸೇವೆಗಳ ಸ್ವೀಕೃತಿಯನ್ನು ಮಾಡಿದಾಗ ಅದೇ ದಿನದಂದು ರಾಜ್ಯ ಖಜಾನೆಗೆ ಪಾವತಿಸಲು ತೆರಿಗೆಯನ್ನು ನಿರ್ಣಯಿಸುತ್ತಾರೆ.

ವ್ಯಾಟ್ ತಡೆಹಿಡಿಯುವಿಕೆಯನ್ನು ಹೇಗೆ ಪ್ರತಿಬಿಂಬಿಸುವುದು?

ತೆರಿಗೆ ಪಾವತಿಯು ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ಅಗತ್ಯವಿದೆ. ಏಜೆಂಟರಿಗೆ ವ್ಯಾಟ್ ಘೋಷಣೆಯನ್ನು ಭರ್ತಿ ಮಾಡಲು, ಸಮಸ್ಯೆಯನ್ನು ಅತ್ಯಂತ ಕಾಳಜಿ ಮತ್ತು ಜವಾಬ್ದಾರಿಯೊಂದಿಗೆ ಸಂಪರ್ಕಿಸಬೇಕು.

ಘೋಷಣೆಯನ್ನು ಎಲೆಕ್ಟ್ರಾನಿಕ್ ರೂಪದಲ್ಲಿ ಸಲ್ಲಿಸಲಾಗುತ್ತದೆ. ಇದು ಬಿಲ್ಲಿಂಗ್ ತಿಂಗಳ 25 ನೇ ದಿನದ ನಂತರ ಅಥವಾ ತ್ರೈಮಾಸಿಕದ ಕೊನೆಯಲ್ಲಿ ಸಂಭವಿಸಬಾರದು.

ಗಮನ! ಜನವರಿ 2017 ರಿಂದ, ಘೋಷಣೆಯನ್ನು ನವೀಕರಿಸಿದ ಫಾರ್ಮ್ನಲ್ಲಿ ಸಲ್ಲಿಸಲಾಗಿದೆ, ಇದನ್ನು ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆಯಿಂದ ಅನುಮೋದಿಸಲಾಗಿದೆ. ಶೀರ್ಷಿಕೆ ಪುಟವನ್ನು ಭರ್ತಿ ಮಾಡಲು ಮರೆಯದಿರಿ, ಅಲ್ಲಿ ನೀವು ಎಲ್ಲಾ ಮೂಲಭೂತ ಡೇಟಾವನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ನಮೂದಿಸಿ. ಫಾರ್ಮ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೊದಲು, ಕವರ್ ಪುಟವನ್ನು ಎರಡು ಬಾರಿ ಪರಿಶೀಲಿಸಿ.

ಮುಂದೆ, ಏಜೆಂಟ್ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ಮತ್ತು 2 ಅನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು. ನೀವು ತೆರಿಗೆ ಪಾವತಿದಾರರಲ್ಲದಿದ್ದರೆ, ಪ್ಯಾರಾಗ್ರಾಫ್ 12 ಅನ್ನು ಹಿಂದಿನ ಪ್ಯಾರಾಗ್ರಾಫ್ಗಳಿಗೆ ಸೇರಿಸಲಾಗುತ್ತದೆ. ಪ್ಯಾರಾಗ್ರಾಫ್ 2 ರಂತೆ, ಏಜೆಂಟ್ ತೆರಿಗೆಗಳಿಗೆ ಮೀಸಲಾಗಿರುತ್ತದೆ, ಅವುಗಳನ್ನು ಪ್ರತಿ ಕಂಪನಿಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ಭರ್ತಿ ಮಾಡಬೇಕು ತೆರಿಗೆ ಪಾವತಿದಾರನು ಏಜೆಂಟ್ ಎಂದು ಪರಿಗಣಿಸುವ ಸಂಬಂಧದಲ್ಲಿ. ಇದರರ್ಥ ನೀವು ಒಂದು ಸಂಸ್ಥೆಗೆ ಅಲ್ಲ, ಆದರೆ ಹಲವಾರು ಸಂಸ್ಥೆಗಳಿಗೆ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಿದರೆ, ನೀವು ಪ್ರತಿಯೊಂದು ಕ್ಷೇತ್ರಗಳನ್ನು ಪ್ರತ್ಯೇಕ ಹಾಳೆಯಲ್ಲಿ ಭರ್ತಿ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ಪ್ಯಾರಾಗ್ರಾಫ್ 3, ಸಾಲು 180 ರಲ್ಲಿ, ತೆರಿಗೆ ಏಜೆಂಟ್ ದೇಶದ ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಪಾವತಿಸಿದ ನಂತರ ತೆರಿಗೆ ಕಡಿತಗಳನ್ನು ಸೂಚಿಸಬಹುದು. ಸರಕುಗಳು ಅಥವಾ ಸೇವೆಗಳ ಖರೀದಿ ಮತ್ತು ಈ ವಹಿವಾಟಿನ ಮೇಲಿನ ತೆರಿಗೆ ಪಾವತಿಯು ಅದೇ ಬಿಲ್ಲಿಂಗ್ ಅವಧಿಯಲ್ಲಿ ಸಂಭವಿಸಿದಲ್ಲಿ ನೀವು ತಕ್ಷಣವೇ ವಿಭಾಗಗಳು 2 ಮತ್ತು 3 ಅನ್ನು ಭರ್ತಿ ಮಾಡಬಹುದು.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ರಚಿಸುವಾಗ, ತೆರಿಗೆ ಏಜೆಂಟ್ ತೆರಿಗೆ ಮೂಲವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ರೂಢಿಗಳನ್ನು ಅವಲಂಬಿಸಬೇಕು. ಮಾರಾಟ ಮತ್ತು ಖರೀದಿಗಳ ಪುಸ್ತಕದಿಂದ ಮಾಹಿತಿ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧಕ ರೆಜಿಸ್ಟರ್ಗಳಿಂದ ಪಡೆದ ಮಾಹಿತಿಯ ಆಧಾರದ ಮೇಲೆ ಘೋಷಣೆಯನ್ನು ಭರ್ತಿ ಮಾಡಲಾಗುತ್ತದೆ.

ತೆರಿಗೆ ಏಜೆಂಟರ ಕರ್ತವ್ಯ ಯಾವಾಗ ಉದ್ಭವಿಸುವುದಿಲ್ಲ?

ಆದರೆ ತೆರಿಗೆ ಏಜೆಂಟ್ ಅನ್ನು ಪರಿಗಣಿಸುವುದನ್ನು ನಿಲ್ಲಿಸುವ ಹಲವಾರು ಸಂದರ್ಭಗಳಿವೆ. ಇವುಗಳ ಸಹಿತ:

- ಆಸ್ತಿ ವಸ್ತುಗಳು ಮತ್ತು ದಿವಾಳಿ ಎಂದು ಘೋಷಿಸಲ್ಪಟ್ಟ ವ್ಯಕ್ತಿಗಳ ಖರೀದಿಯನ್ನು ನಡೆಸಿದರೆ. ಉದಾಹರಣೆಗೆ, ಸಂಸ್ಥೆಯು ದಿವಾಳಿಯಾದ ಕಂಪನಿಯಿಂದ ಕಚೇರಿ ಪೀಠೋಪಕರಣಗಳನ್ನು ಖರೀದಿಸಿದರೆ.

- ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಗುತ್ತಿಗೆ ಒಪ್ಪಂದವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವಾಗ.

ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಖಜಾನೆಗೆ ತೆರಿಗೆ ಪಾವತಿಸುವ ಎಲ್ಲಾ ಜವಾಬ್ದಾರಿಗಳನ್ನು ತೆರಿಗೆ ಏಜೆಂಟ್ನಿಂದ ತೆಗೆದುಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ವ್ಯಾಟ್ ಪಾವತಿಸಲು ಕಟ್ಟುಪಾಡುಗಳು ಅವನ ಕೆಲಸದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ.

2016-2017ರಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ವ್ಯಾಟ್ ಕಡಿತಕ್ಕೆ ಷರತ್ತುಗಳು

ಏಜೆಂಟ್ ಪಾವತಿಸಿದ ವ್ಯಾಟ್ ಅನ್ನು ಅವನಿಗೆ ಕ್ರೆಡಿಟ್ ಮಾಡಬಹುದು. ಆದರೆ ಈ ಕಾರ್ಯವಿಧಾನವನ್ನು ಕೈಗೊಳ್ಳಲು, ಪರಿಸ್ಥಿತಿಯಿಂದ ಉದ್ಭವಿಸುವ ಕೆಲವು ಪ್ರಶ್ನೆಗಳನ್ನು ನೀವು ನಿರ್ಧರಿಸಬೇಕು:

- ಏಜೆಂಟರು ತೆರಿಗೆ ಪಾವತಿಸಿದ್ದಾರೆ ಎಂಬ ಅಂಶವೂ ಮುಖ್ಯವೇ?

- ವಸ್ತುವನ್ನು ದೊಡ್ಡಕ್ಷರ ಮಾಡುವುದು ಅಗತ್ಯವೇ ಅಥವಾ ಈ ಕಾರ್ಯವಿಧಾನವು ಅಗತ್ಯವಿಲ್ಲವೇ?

- ಸೇವೆಯನ್ನು ಒದಗಿಸಿದ ಸ್ಥಳವನ್ನು ಪರಿಗಣಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆಯೇ?

ಆದ್ದರಿಂದ, ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವಾಗ, ಅವರು ಅತ್ಯಂತ ಜಾಗರೂಕರಾಗಿರಬೇಕು. ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪ್ರಸ್ತುತ ತಿಂಗಳ 25 ರ ಮೊದಲು ಅಥವಾ ಬಿಲ್ಲಿಂಗ್ ಅವಧಿಯ ಅಂತ್ಯದ ಮೊದಲು ಇತರ ತೆರಿಗೆದಾರರಂತೆ ಸಲ್ಲಿಸಬೇಕು ಎಂದು ನೀವು ನೆನಪಿಟ್ಟುಕೊಳ್ಳಬೇಕು.

ಘೋಷಣೆಯನ್ನು ವಿದ್ಯುನ್ಮಾನವಾಗಿ ಸಲ್ಲಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಕಂಪ್ಯೂಟರ್ ಮತ್ತು ಇಂಟರ್ನೆಟ್ಗೆ ಪ್ರವೇಶವಿರುವ ನಿಮಗೆ ಅನುಕೂಲಕರವಾದ ಯಾವುದೇ ಸ್ಥಳದಲ್ಲಿ ತುಂಬಿಸಲಾಗುತ್ತದೆ. ಈ ಸೇವೆಗೆ ಧನ್ಯವಾದಗಳು, ನೀವು ಇನ್ನು ಮುಂದೆ ಅಂತ್ಯವಿಲ್ಲದ ಸರತಿ ಸಾಲಿನಲ್ಲಿ ನಿಲ್ಲುವ ಅಗತ್ಯವಿಲ್ಲ.

ತೆರಿಗೆ ಏಜೆಂಟ್ ಘೋಷಣೆಯಲ್ಲಿ ಶೀರ್ಷಿಕೆ ಪುಟ ಮತ್ತು ಪ್ಯಾರಾಗ್ರಾಫ್ 2.3 ಅನ್ನು ಮಾತ್ರ ಭರ್ತಿ ಮಾಡುತ್ತಾರೆ. ಹೆಚ್ಚಾಗಿ, ತೆರಿಗೆ ಏಜೆಂಟ್ ಒಂದು ಕಂಪನಿಗೆ ಅಲ್ಲ, ಆದರೆ ಹಲವಾರು ಕಂಪನಿಗಳಿಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಪ್ಯಾರಾಗ್ರಾಫ್ 2 ಅನ್ನು ಭರ್ತಿ ಮಾಡುವಾಗ, ನೀವು ಹಲವಾರು ಹಾಳೆಗಳಲ್ಲಿ ಕೆಲಸ ಮಾಡಬೇಕಾಗುತ್ತದೆ, ಪ್ರತಿ ಪ್ರತ್ಯೇಕ ಸಂಸ್ಥೆಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ.

ತೆರಿಗೆ ಏಜೆಂಟ್, ಕೆಲವು ಕಾರಣಕ್ಕಾಗಿ, ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸದಿದ್ದರೆ ಅಥವಾ ಅವನ ಚಟುವಟಿಕೆಯ ಸ್ವರೂಪದಿಂದಾಗಿ ಅದರಿಂದ ವಿನಾಯಿತಿ ಪಡೆದರೆ, ಆದರೆ ಅದೇ ಸಮಯದಲ್ಲಿ ನಿಯಮಿತವಾಗಿ ತೆರಿಗೆದಾರರಿಗೆ ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ನೀಡಿದರೆ, ನಿರ್ದಿಷ್ಟ ಪ್ರಮಾಣದ ತೆರಿಗೆಯನ್ನು ನಿಗದಿಪಡಿಸಿದರೆ, ನಂತರ ಅವನು ಮಾಡಬೇಕಾಗುತ್ತದೆ ಕಡ್ಡಾಯ ಮೊದಲ ವಿಭಾಗ ಮತ್ತು ಶೀರ್ಷಿಕೆ ಪುಟದ ಜೊತೆಗೆ ಹೆಚ್ಚುವರಿ ಪ್ಯಾರಾಗ್ರಾಫ್ 12 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ.

ಸಂಪರ್ಕದಲ್ಲಿದೆ

ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ನೋಂದಾಯಿಸದ ಸಂಸ್ಥೆಗೆ, ಕಂಪನಿಯು ವ್ಯಾಟ್ ಏಜೆಂಟ್ ಆಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 161 ರ ಷರತ್ತು 1 ಮತ್ತು 2). ರಾಜ್ಯದ ಖರೀದಿದಾರರು ಮತ್ತು ಬಾಡಿಗೆದಾರರು ಮತ್ತು (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 161 ರ ಷರತ್ತು 3) ಸಹ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಾರೆ.

ಅದೇ ಸಮಯದಲ್ಲಿ, ತೆರಿಗೆ ಏಜೆಂಟ್ ಬಜೆಟ್ಗೆ ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸಿದ ನಂತರ ಮತ್ತು ಖರೀದಿಸಿದ ಸರಕುಗಳು, ಕೃತಿಗಳು ಅಥವಾ ಸೇವೆಗಳನ್ನು ನೋಂದಣಿಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ನಂತರ ಮಾತ್ರ ವ್ಯಾಟ್ ಕಡಿತಗೊಳಿಸುವ ಹಕ್ಕನ್ನು ಪಡೆಯುತ್ತದೆ ಎಂದು ಇಲಾಖೆಗಳು ಗಮನಿಸಿ (06.21.13 ರ ದಿನಾಂಕದ ರಷ್ಯಾದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಪತ್ರಗಳು ಸಂಖ್ಯೆ 03-07-08/23545 ಮತ್ತು ದಿನಾಂಕ 11.29.10 ಸಂಖ್ಯೆ 03-07-08/334, ಆಗಸ್ಟ್ 12, 2009 ರ ದಿನಾಂಕದ ರಷ್ಯಾದ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆ ಸಂಖ್ಯೆ ShS-22-3/634@).

ಅಲ್ಲದೆ, "ಏಜೆನ್ಸಿ" ವ್ಯಾಟ್ ಅನ್ನು ಕಡಿತಗೊಳಿಸುವ ಕಡ್ಡಾಯ ಸ್ಥಿತಿಯು ಸರಕುಪಟ್ಟಿಯಾಗಿದೆ, ಇದು ಐದು ಕ್ಯಾಲೆಂಡರ್ ದಿನಗಳಲ್ಲಿ ಏಜೆಂಟ್ ಸ್ವತಂತ್ರವಾಗಿ ನೀಡುತ್ತದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 168 ರ ಷರತ್ತು 3 ಮತ್ತು ಆಗಸ್ಟ್ 12 ರ ರಷ್ಯಾದ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆಯ ಪತ್ರ , 2009 ಸಂ. ШС-22-3/634@).

ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ವ್ಯಾಟ್ ಅನ್ನು ಹೇಗೆ ಪ್ರತಿಬಿಂಬಿಸುವುದು

ನಿಯಮದಂತೆ, ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ನ ವ್ಯಾಟ್ ಅನ್ನು ರೆಕಾರ್ಡ್ ಮಾಡುವಾಗ ಪ್ರಾಯೋಗಿಕವಾಗಿ ಯಾವುದೇ ತೊಂದರೆಗಳಿಲ್ಲ. ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಪರಿಸ್ಥಿತಿಯನ್ನು ನೋಡೋಣ.

ಕಂಪನಿಯು ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ನೋಂದಾಯಿಸದ ವಿದೇಶಿ ಗುತ್ತಿಗೆದಾರರಿಂದ ನಿರ್ಮಾಣ ಸಾಮಗ್ರಿಗಳ ಬ್ಯಾಚ್ ಅನ್ನು ಖರೀದಿಸಿತು. ಅವಳು ತನ್ನ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಈ ಕೆಳಗಿನ ನಮೂದುಗಳನ್ನು ಮಾಡುತ್ತಾಳೆ:

ಡೆಬಿಟ್ 41 ಕ್ರೆಡಿಟ್ 60

- ಕೌಂಟರ್ಪಾರ್ಟಿಯಿಂದ ಖರೀದಿಸಿದ ಸರಕುಗಳನ್ನು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ;

ಡೆಬಿಟ್ 19 ಕ್ರೆಡಿಟ್ 60

- ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ವ್ಯಾಟ್ ಮೊತ್ತವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ;

ಡೆಬಿಟ್ 60 ಕ್ರೆಡಿಟ್ 68

- ಸರಕುಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳ ಪೂರೈಕೆದಾರರಿಂದ ಪಾವತಿಯ ಮೊತ್ತದಿಂದ ವ್ಯಾಟ್ ಅನ್ನು ತಡೆಹಿಡಿಯಲಾಗಿದೆ;

ಡೆಬಿಟ್ 60 ಕ್ರೆಡಿಟ್ 51 (52)

- ಪಾವತಿಯನ್ನು ಸರಕುಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳ ಪೂರೈಕೆದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ;

ಡೆಬಿಟ್ 68 ಕ್ರೆಡಿಟ್ 51

- "ಏಜೆನ್ಸಿ" ವ್ಯಾಟ್ ಅನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ;

ಡೆಬಿಟ್ 68 ಕ್ರೆಡಿಟ್ 19

- "ಏಜೆನ್ಸಿ" ವ್ಯಾಟ್ ಅನ್ನು ತೆರಿಗೆ ಏಜೆಂಟ್ನ ಇನ್ವಾಯ್ಸ್ನಲ್ಲಿ ಕಡಿತಗೊಳಿಸಲು ಸ್ವೀಕರಿಸಲಾಗಿದೆ.

ಒಪ್ಪಂದದ ವಿಷಯವು ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ ಅಥವಾ ಸೇವೆಗಳ ನಿಬಂಧನೆ ಆಗಿದ್ದರೆ (ಉದಾಹರಣೆಗೆ, ಆಸ್ತಿಯ ಬಾಡಿಗೆ), ಮೊದಲ ಲೆಕ್ಕಪತ್ರ ನಮೂದು ಈ ಕೆಳಗಿನ ಫಾರ್ಮ್ ಅನ್ನು ಹೊಂದಿರುತ್ತದೆ:

ಡೆಬಿಟ್ 20 (26, 44, 91) ಕ್ರೆಡಿಟ್ 76

- ಗುತ್ತಿಗೆ ಸೇರಿದಂತೆ ಕೆಲಸ ಅಥವಾ ಸೇವೆಗಳಿಗೆ ಸ್ವೀಕಾರ ಪ್ರಮಾಣಪತ್ರಕ್ಕೆ ಸಹಿ ಮಾಡುವ ದಿನಾಂಕದ ಲೆಕ್ಕಪತ್ರ ವೆಚ್ಚವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

ಕಂಪನಿಯು ವಿದೇಶಿ ಕೌಂಟರ್ಪಾರ್ಟಿಯೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ಮಾಡಿಕೊಂಡಿದ್ದರೆ, ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿನ ವಹಿವಾಟಿನ ದಿನಾಂಕದಂದು ಮಾನ್ಯವಾದ ದರದಲ್ಲಿ ಆಸ್ತಿ ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ರೂಬಲ್ಸ್ಗಳಾಗಿ ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡಬೇಕು (ಷರತ್ತುಗಳು 4 ಮತ್ತು 6 PBU 3/2006 ರ "ಸ್ವತ್ತುಗಳು ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳ ಲೆಕ್ಕಪತ್ರ, ಅದರ ಮೌಲ್ಯವನ್ನು ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ," ನವೆಂಬರ್ 27, 2006 ನಂ 154n ರ ರಶಿಯಾ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶದಿಂದ ಅನುಮೋದಿಸಲಾಗಿದೆ.

ತೆರಿಗೆ ಏಜೆಂಟ್ ಮೂಲಕ ವ್ಯಾಟ್ ತಡೆಹಿಡಿಯಲು ವಿಫಲವಾದ ಪರಿಣಾಮಗಳೇನು?

ಈಗ, ತೆರಿಗೆ ಏಜೆಂಟ್ ತಡೆಹಿಡಿಯದಿದ್ದರೆ ಮತ್ತು "ಏಜೆನ್ಸಿ" ವ್ಯಾಟ್ ಅನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸದಿದ್ದರೆ, ಅವರು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಕೋಡ್ನ ಆರ್ಟಿಕಲ್ 123 ರ ಅಡಿಯಲ್ಲಿ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಎದುರಿಸುತ್ತಾರೆ - ತೆರಿಗೆ ಮೊತ್ತದ 20% ದಂಡ. ಹಿಂದೆ, ಈ ರೂಢಿಯನ್ನು ಸ್ವಲ್ಪ ವಿಭಿನ್ನವಾಗಿ ರೂಪಿಸಲಾಗಿದೆ: ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 123 ರ ಅಕ್ಷರಶಃ ಓದುವಿಕೆಯಿಂದ, ತೆರಿಗೆ ಏಜೆಂಟ್ ತೆರಿಗೆಯನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸದಿದ್ದರೆ ಹೊಣೆಗಾರಿಕೆ ಉಂಟಾಗುತ್ತದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಹೊಸ ಆವೃತ್ತಿಯು ಜಾರಿಗೆ ಬರುವ ಮೊದಲು, ಕೌಂಟರ್ಪಾರ್ಟಿಯಿಂದ ತೆರಿಗೆಯನ್ನು ತಡೆಹಿಡಿಯಲು ವಿಫಲವಾದ ತೆರಿಗೆ ಏಜೆಂಟ್ ಅನ್ನು ಹೊಣೆಗಾರರನ್ನಾಗಿ ಮಾಡುವುದು ಕಾನೂನುಬಾಹಿರವೆಂದು ಕೆಲವು ನ್ಯಾಯಾಲಯಗಳು ಘೋಷಿಸಿದವು ಎಂಬುದನ್ನು ನೆನಪಿಟ್ಟುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ಹೀಗಾಗಿ, ವಾಯುವ್ಯ ಜಿಲ್ಲೆಯ ಫೆಡರಲ್ ಆಂಟಿಮೊನೊಪಲಿ ಸೇವೆಯು ನವೆಂಬರ್ 17, 2005 ಸಂಖ್ಯೆ A26-770/2005-28 ದಿನಾಂಕದ ತನ್ನ ನಿರ್ಣಯದಲ್ಲಿ ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳ ನಿರ್ಬಂಧಗಳನ್ನು ಕಾನೂನುಬಾಹಿರವೆಂದು ಗುರುತಿಸಿದೆ. ವಾಸ್ತವವೆಂದರೆ ವಿದೇಶಿ ಕೌಂಟರ್ಪಾರ್ಟಿ ಆದಾಯವನ್ನು ಪಡೆಯಿತು. ಮತ್ತು ಬಜೆಟ್ಗೆ ಪಾವತಿಸಲು ತೆರಿಗೆ ಏಜೆಂಟ್ ವ್ಯಾಟ್ ಅನ್ನು ತಡೆಹಿಡಿಯಲು ಸಾಧ್ಯವಾಗಲಿಲ್ಲ. ಇದೇ ರೀತಿಯ ನಿರ್ಧಾರವನ್ನು ಒಂಬತ್ತನೇ ಮಧ್ಯಸ್ಥಿಕೆ ನ್ಯಾಯಾಲಯವು ಸೆಪ್ಟೆಂಬರ್ 14, 2012 ಸಂಖ್ಯೆ 09AP-25217/2012-AK (ಡಿಸೆಂಬರ್ 18, 2012 ರ ದಿನಾಂಕದ ಮಾಸ್ಕೋ ಜಿಲ್ಲೆಯ ಫೆಡರಲ್ ಆಂಟಿಮೊನೊಪೊಲಿ ಸೇವೆಯ ನಿರ್ಣಯದಿಂದ ಎತ್ತಿಹಿಡಿಯಲಾಗಿದೆ A40- 16152/12-90-73).

ಆದಾಗ್ಯೂ, ಬಜೆಟ್ಗೆ ಪಾವತಿಸದ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ತಡೆಹಿಡಿಯಲಾಗಿದೆಯೇ ಎಂಬುದನ್ನು ಲೆಕ್ಕಿಸದೆ ತೆರಿಗೆ ಏಜೆಂಟ್ ಅನ್ನು ಹೊಣೆಗಾರರನ್ನಾಗಿ ಮಾಡುವ ಹಕ್ಕನ್ನು ತನಿಖಾಧಿಕಾರಿಗಳು ಹೊಂದಿದ್ದಾರೆ ಎಂದು ಬಹುಪಾಲು ನ್ಯಾಯಾಲಯಗಳು ಅಭಿಪ್ರಾಯಪಟ್ಟಿವೆ (02.10.03 ರ ದಿನಾಂಕದ ರಷ್ಯನ್ ಒಕ್ಕೂಟದ ಸಾಂವಿಧಾನಿಕ ನ್ಯಾಯಾಲಯದ ತೀರ್ಮಾನ. . 384-O, ದಿನಾಂಕ 28.02.01 ಸಂಖ್ಯೆ 5 ರ ರಷ್ಯನ್ ಒಕ್ಕೂಟದ ಸುಪ್ರೀಂ ಆರ್ಬಿಟ್ರೇಷನ್ ಕೋರ್ಟ್ನ ಪ್ಲೀನಮ್ನ ನಿರ್ಣಯ, FAS ವೋಲ್ಗಾ-ವ್ಯಾಟ್ಸ್ಕಿ ದಿನಾಂಕ 02.17.12 ಸಂಖ್ಯೆ A43-7281/2011, Uralsky ದಿನಾಂಕ 05.11.10 No. Ф09. -3355/10-С2 (09.23.10 ಸಂಖ್ಯೆ VAS-10832/10 ದಿನಾಂಕದ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸುಪ್ರೀಂ ಆರ್ಬಿಟ್ರೇಷನ್ ನ್ಯಾಯಾಲಯದ ನಿರ್ಣಯದಿಂದ ಜಾರಿಯಲ್ಲಿದೆ) ಮತ್ತು ಉತ್ತರ -ಕಾವ್ಕಾಜ್ಸ್ಕಿ ಸೆಪ್ಟೆಂಬರ್ 25, 2008 ಸಂಖ್ಯೆ F08-5634/2008 (ಸೆಪ್ಟೆಂಬರ್ 23, 2010 ಸಂಖ್ಯೆ VAS-10832/10 ದಿನಾಂಕದ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸುಪ್ರೀಂ ಆರ್ಬಿಟ್ರೇಷನ್ ಕೋರ್ಟ್ನ ನಿರ್ಣಯದಿಂದ ಜಾರಿಯಲ್ಲಿದೆ) ಜಿಲ್ಲೆಗಳು). ಈಗ ಈ ಸ್ಥಾನವನ್ನು ಶಾಸಕಾಂಗ ಮಟ್ಟದಲ್ಲಿ ಪ್ರತಿಷ್ಠಾಪಿಸಲಾಗಿದೆ.

R. ಯುರೋಪೋವ್,

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ರಾಜ್ಯ ನಾಗರಿಕ ಸೇವೆಯ ಸಲಹೆಗಾರ, 3 ನೇ ತರಗತಿ

ತೆರಿಗೆ ಏಜೆಂಟ್ನಿಂದ ಕಾನೂನುಬಾಹಿರವಾಗಿ ತಡೆಹಿಡಿಯದಿರುವುದು ಮತ್ತು (ಅಥವಾ) ತೆರಿಗೆ ಮೊತ್ತವನ್ನು ವರ್ಗಾವಣೆ ಮಾಡದಿದ್ದಲ್ಲಿ, ತೆರಿಗೆ ಮಂಜೂರಾತಿಯನ್ನು ಒದಗಿಸಲಾಗುತ್ತದೆ - ತೆರಿಗೆ ಮೊತ್ತದ 20% ಮೊತ್ತದಲ್ಲಿ ದಂಡ. ತೆರಿಗೆ ಪೆನಾಲ್ಟಿಗಳನ್ನು ತಪ್ಪಿಸಲು, ನಿಮ್ಮ ಕೌಂಟರ್ಪಾರ್ಟಿಗಳು ಮತ್ತು ಅವರೊಂದಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ಪರಿಶೀಲಿಸಿ.

VAT ಗಾಗಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಯಾರು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಕಂಡುಹಿಡಿಯಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುವ ರೇಖಾಚಿತ್ರವನ್ನು ಕೆಳಗೆ ನೀಡಲಾಗಿದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 161 ನೇ ವಿಧಿಯು ತೆರಿಗೆ ಏಜೆಂಟ್ ಪಾವತಿಸುವವರ ಪರವಾಗಿ ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಿದಾಗ ಮತ್ತು ಪಾವತಿಸಿದಾಗ ಸಂದರ್ಭಗಳನ್ನು ವಿವರಿಸುತ್ತದೆ. ಎರಡು ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಸಂದರ್ಭಗಳನ್ನು ಪರಿಗಣಿಸೋಣ.

ಪರಿಸ್ಥಿತಿ 1. ರಷ್ಯಾದಲ್ಲಿ ವಿದೇಶಿ ಸಂಸ್ಥೆಗಳಿಂದ ಸರಕುಗಳು, ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ

ವಿದೇಶಿ ಸಂಸ್ಥೆಯು ರಷ್ಯಾದಲ್ಲಿ ಪ್ರತಿನಿಧಿ ಕಚೇರಿಯನ್ನು ಹೊಂದಿದ್ದರೆ, ಅಂತಹ ಸಂಸ್ಥೆಯು ವ್ಯಾಟ್ ಅನ್ನು ಸ್ವತಃ ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತದೆ, ಅದನ್ನು ಬಜೆಟ್ಗೆ ಪಾವತಿಸುತ್ತದೆ ಮತ್ತು ನಿಮಗೆ ಸರಕುಪಟ್ಟಿ ನೀಡುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ಯಾವುದೇ ಪ್ರತಿನಿಧಿ ಕಚೇರಿ ಇಲ್ಲದಿದ್ದರೆ, ನಂತರ ಸರಕುಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳ ಖರೀದಿದಾರರು ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕ ಹಾಕಬೇಕು ಮತ್ತು ವಿದೇಶಿ ಮಾರಾಟಗಾರರಿಗೆ ಪಾವತಿಸಿದ ಮೊತ್ತದಿಂದ ಅದನ್ನು ತಡೆಹಿಡಿಯಬೇಕು. ಆದ್ದರಿಂದ, ವಿದೇಶಿ ಸಂಸ್ಥೆಯೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವಾಗ, ರಷ್ಯಾದಲ್ಲಿ ವಿದೇಶಿ ಸಂಸ್ಥೆಯ ಪ್ರತಿನಿಧಿ ಕಚೇರಿ ಅಥವಾ ಶಾಖೆಯ ಉಪಸ್ಥಿತಿಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಅವಶ್ಯಕ.ನೀವು ತೆರಿಗೆ ಏಜೆಂಟ್ ಕರ್ತವ್ಯಗಳನ್ನು ಹೊಂದಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಲು, ರಷ್ಯಾದಲ್ಲಿ ವಿದೇಶಿ ಸಂಸ್ಥೆಯ ಪ್ರತಿನಿಧಿ ಕಚೇರಿಯ ತೆರಿಗೆ ನೋಂದಣಿ ಪ್ರಮಾಣಪತ್ರದ (ತೆರಿಗೆದಾರರ ಗುರುತಿನ ಸಂಖ್ಯೆ ಮತ್ತು ತೆರಿಗೆದಾರರ ಗುರುತಿನ ಸಂಖ್ಯೆಯನ್ನು ಸೂಚಿಸುವ) ನಕಲನ್ನು ವಿನಂತಿಸುವುದು ಉತ್ತಮ.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಖರೀದಿದಾರನು ವಿದೇಶಿ ಕಂಪನಿಯ ಪ್ರಧಾನ ಕಚೇರಿಯೊಂದಿಗೆ ಒಪ್ಪಂದಕ್ಕೆ ಪ್ರವೇಶಿಸಿದರೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ನೋಂದಾಯಿತ ಶಾಖೆಯು ವಹಿವಾಟಿನಲ್ಲಿ ಭಾಗವಹಿಸುವುದಿಲ್ಲ), ನಂತರ ಖರೀದಿದಾರನು ತೆರಿಗೆ ಏಜೆಂಟರ ಕರ್ತವ್ಯಗಳನ್ನು ಪೂರೈಸಬೇಕು. ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ಪ್ರತಿನಿಧಿ ಕಚೇರಿಯ ನೋಂದಣಿಯ ಉಪಸ್ಥಿತಿ (ನವೆಂಬರ್ 12, 2014 ರ ದಿನಾಂಕದ ರಶಿಯಾ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಪತ್ರ 03-07-08/57178).

ಒಂದು ವಿದೇಶಿ ಸಂಸ್ಥೆಯು ರಷ್ಯಾದಲ್ಲಿ ವ್ಯಾಟ್ಗೆ ಒಳಪಟ್ಟಿಲ್ಲ ಎಂದು ಗುರುತಿಸಲಾಗದ ಸರಕುಗಳು, ಕೆಲಸಗಳು ಅಥವಾ ಸೇವೆಗಳನ್ನು ಮಾರಾಟ ಮಾಡಿದರೆ, ಖರೀದಿದಾರರು ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಲು ಮತ್ತು ತಡೆಹಿಡಿಯುವ ಅಗತ್ಯವಿಲ್ಲ.

ವಿದೇಶಿ ಸಂಸ್ಥೆಗೆ ಪಾವತಿಗಳಿಂದ ತಡೆಹಿಡಿಯಬೇಕಾದ ತೆರಿಗೆಯನ್ನು ಸೂತ್ರವನ್ನು ಬಳಸಿಕೊಂಡು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ:

ಉದಾಹರಣೆ. ವಿದೇಶಿ ಸಂಸ್ಥೆಯು ರಷ್ಯಾದ ಸಂಸ್ಥೆಗೆ ಮಾಹಿತಿ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಕಲೆಗೆ ಅನುಗುಣವಾಗಿ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ 148, ರಷ್ಯಾದ ಒಕ್ಕೂಟವನ್ನು ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಪ್ರದೇಶವೆಂದು ಗುರುತಿಸಲಾಗಿದೆ. ವಿದೇಶಿ ಪಾಲುದಾರರು ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಾಧಿಕಾರದೊಂದಿಗೆ ನೋಂದಣಿ ಪ್ರಮಾಣಪತ್ರವನ್ನು ನೀಡಲಿಲ್ಲ. ಸೇವೆಯ ವೆಚ್ಚ 100,000 ರೂಬಲ್ಸ್ಗಳು. ಸೇವೆಗಳಿಗೆ ಪಾವತಿಸುವಾಗ ರಷ್ಯಾದ ಸಂಸ್ಥೆಯು ವ್ಯಾಟ್ ಅನ್ನು ತಡೆಹಿಡಿಯುವ ಅಗತ್ಯವಿದೆ. ವ್ಯಾಟ್ ಮೊತ್ತವು 100,000 * 18/118 = 15,254.24 ರೂಬಲ್ಸ್ಗಳಾಗಿರುತ್ತದೆ. ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಗುತ್ತಿಗೆದಾರರು RUB 84,745.76 "ಕೈಯಲ್ಲಿ" ಸ್ವೀಕರಿಸುತ್ತಾರೆ.

ಆಗಾಗ್ಗೆ, ವಿದೇಶಿ ಕೌಂಟರ್ಪಾರ್ಟಿಗಳು ತಮ್ಮ ಸರಕುಗಳು, ಕೆಲಸ, ಸೇವೆಗಳಿಗೆ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದ ಹಣವನ್ನು ಸ್ವೀಕರಿಸಲು ಬಯಸುತ್ತಾರೆ ಎಂದು ಒಪ್ಪಂದಗಳಲ್ಲಿ ಸೂಚಿಸುತ್ತಾರೆ ಮತ್ತು ಖರೀದಿದಾರನು ರಷ್ಯಾದಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಎಲ್ಲಾ ತೆರಿಗೆಗಳನ್ನು ನಿಗದಿತ ಮೊತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದಲ್ಲಿ ಸಂಗ್ರಹಿಸಬೇಕು ಮತ್ತು ತನ್ನ ಸ್ವಂತ ವೆಚ್ಚದಲ್ಲಿ ಪಾವತಿಸಬೇಕು.

ಒಪ್ಪಂದಗಳಲ್ಲಿನ ಅಂತಹ ಮಾತುಗಳು ತೆರಿಗೆ ಏಜೆಂಟ್ ತನ್ನ ಕಾರ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸುವ ವಿಧಾನವನ್ನು ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ ಮತ್ತು ಅಂತಹ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಬಜೆಟ್ಗೆ ಪಾವತಿಸಿದ ವ್ಯಾಟ್ಗೆ ಕಡಿತದ ಸ್ವೀಕೃತಿಯನ್ನು ತಡೆಯುವುದಿಲ್ಲ.

ಹಲವಾರು ಸಂದರ್ಭಗಳಲ್ಲಿ, ರಷ್ಯಾದ ಸಂಸ್ಥೆಗಳು ವಿದೇಶಿ ಕಂಪನಿಗಳಿಗೆ ವ್ಯಾಟ್ ಮಾತ್ರವಲ್ಲದೆ ಆದಾಯ ತೆರಿಗೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 309) ಪಾವತಿಗಳನ್ನು ತಡೆಹಿಡಿಯಬೇಕಾಗುತ್ತದೆ. ಸಂಸ್ಥೆಯು ಏಕಕಾಲದಲ್ಲಿ ವ್ಯಾಟ್ ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ಎರಡಕ್ಕೂ ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿದ್ದರೆ, ನಂತರ ತೆರಿಗೆಗಳನ್ನು ಈ ಕೆಳಗಿನಂತೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ: ಮೊದಲು, ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಬೇಕು ಮತ್ತು ತಡೆಹಿಡಿಯಬೇಕು, ತದನಂತರ ಆದಾಯ ತೆರಿಗೆ, ತೆರಿಗೆ ಮೂಲದಿಂದ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ಹೊರತುಪಡಿಸಿ.

ಉದಾಹರಣೆಗೆ, ಅಭಿವೃದ್ಧಿ ಹೊಂದಿದ ವೆಬ್ಸೈಟ್ 100,000 ಯುರೋಗಳನ್ನು ಬಳಸಲು ರಷ್ಯಾದ ಕಂಪನಿಯು ವಿದೇಶಿ ಕಂಪನಿಗೆ ಆಸ್ತಿ ಹಕ್ಕುಗಳ ವೆಚ್ಚವನ್ನು ಪಾವತಿಸುತ್ತದೆ. VAT = 100,000 *18/118 = 15,254.24 ಯೂರೋಗಳು. ಆದಾಯ ತೆರಿಗೆ = (100,000 -15,254.24) * 20% = 16,949.15 ಯುರೋಗಳು. ಬಜೆಟ್ಗೆ ವರ್ಗಾವಣೆಯ ದಿನಾಂಕದಂದು ವಿನಿಮಯ ದರದಲ್ಲಿ ತೆರಿಗೆ ಮೊತ್ತವನ್ನು ರೂಬಲ್ಸ್ನಲ್ಲಿ ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲಾಗುತ್ತದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 45). ವಿದೇಶಿ ಸಂಸ್ಥೆಯ ಆದಾಯದ ಮೇಲಿನ ತೆರಿಗೆ ದರವು ರಷ್ಯಾದ ಒಕ್ಕೂಟ ಮತ್ತು ವಿದೇಶಿ ಕೌಂಟರ್ಪಾರ್ಟಿ ನಿವಾಸಿಯಾಗಿರುವ ದೇಶದ ನಡುವೆ ಡಬಲ್ ತೆರಿಗೆಯನ್ನು ತಪ್ಪಿಸುವ ಅಂತರರಾಷ್ಟ್ರೀಯ ಒಪ್ಪಂದವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ ಎಂಬುದನ್ನು ದಯವಿಟ್ಟು ಗಮನಿಸಿ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಪ್ರದೇಶದ ಮೇಲಿನ ತೆರಿಗೆಯಿಂದ ವಿದೇಶಿ ಸಂಸ್ಥೆಯ ಆದಾಯದ ವಿನಾಯಿತಿ ಅಥವಾ ಕಡಿಮೆ ತೆರಿಗೆ ದರದಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಲು ಒಪ್ಪಂದವು ಒದಗಿಸಬಹುದು. ರಾಜ್ಯಗಳ ನಡುವೆ ಅಂತಹ ಒಪ್ಪಂದವಿಲ್ಲದಿದ್ದರೆ, ನಂತರ 20% ದರವನ್ನು ಅನ್ವಯಿಸಬೇಕು.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 312 ರ ಪ್ರಕಾರ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಭೂಪ್ರದೇಶದಲ್ಲಿ ವಿದೇಶಿ ಕಂಪನಿಯ ಆದಾಯದ ತೆರಿಗೆಯಿಂದ ವಿನಾಯಿತಿಯನ್ನು ಅನ್ವಯಿಸಲು ಅಥವಾ ಕಡಿಮೆ ತೆರಿಗೆ ದರಗಳನ್ನು ಅನ್ವಯಿಸಲು, ಸಾಕ್ಷ್ಯಚಿತ್ರ ಸಾಕ್ಷ್ಯದ ಅಗತ್ಯವಿದೆ:

ಡಬಲ್ ತೆರಿಗೆಯನ್ನು ತಪ್ಪಿಸುವ ಕುರಿತು ರಷ್ಯಾ ಅಂತರರಾಷ್ಟ್ರೀಯ ಒಪ್ಪಂದವನ್ನು ಮಾಡಿಕೊಂಡಿರುವ ದೇಶದಲ್ಲಿ ನಿವಾಸ;

ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪಡೆದ ಆದಾಯವನ್ನು ವಿಲೇವಾರಿ ಮಾಡುವ ನಿಜವಾದ ಹಕ್ಕು (ನಿರ್ದಿಷ್ಟವಾಗಿ, ಕೌಂಟರ್ಪಾರ್ಟಿ ಮಧ್ಯವರ್ತಿ ಅಲ್ಲ ಎಂದು ದೃಢೀಕರಣ).

ಆದಾಯದ ಪಾವತಿಯ ದಿನಾಂಕದ ಮೊದಲು ತೆರಿಗೆ ಏಜೆಂಟ್ಗೆ ವಿದೇಶಿ ಸಂಸ್ಥೆಯು ಪೋಷಕ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಬೇಕು.

ಪರಿಸ್ಥಿತಿ 2. ಫೆಡರಲ್, ಪುರಸಭೆಯ ಆಸ್ತಿ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಘಟಕ ಘಟಕಗಳ ಆಸ್ತಿಯನ್ನು ರಾಜ್ಯ ಅಧಿಕಾರಿಗಳು ಮತ್ತು ನಿರ್ವಹಣಾ ಸಂಸ್ಥೆಗಳು, ಸ್ಥಳೀಯ ಸ್ವ-ಸರ್ಕಾರ ಸಂಸ್ಥೆಗಳಿಂದ ಒದಗಿಸುವುದು

ರಾಜ್ಯ ಅಥವಾ ಪುರಸಭೆಯ ಆಸ್ತಿಗಾಗಿ ಗುತ್ತಿಗೆ ಒಪ್ಪಂದವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವಾಗ, ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಯಾರು ಗುತ್ತಿಗೆದಾರರೆಂದು ನೀವು ಗಮನ ಹರಿಸಬೇಕು. ಗುತ್ತಿಗೆ ಒಪ್ಪಂದಗಳನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸಲು ಈ ಕೆಳಗಿನ ಆಯ್ಕೆಗಳು ಸಾಧ್ಯ:1) ಗುತ್ತಿಗೆದಾರ - ನಗರ ಆಡಳಿತ, ರಾಜ್ಯ ಆಸ್ತಿ ನಿರ್ವಹಣಾ ಸಮಿತಿ, ಪುರಸಭೆ ಅಥವಾ ಇತರ ರೀತಿಯ ಸಂಸ್ಥೆ (ದ್ವಿಪಕ್ಷೀಯ ಒಪ್ಪಂದ). ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಹಿಡುವಳಿದಾರನನ್ನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ.

2) ಗುತ್ತಿಗೆದಾರ - ನಗರ ಆಡಳಿತ, ರಾಜ್ಯ ಆಸ್ತಿ ನಿರ್ವಹಣಾ ಸಮಿತಿ, ಪುರಸಭೆ ಅಥವಾ ಇತರ ರೀತಿಯ ದೇಹ, ಸಮತೋಲನ ಹೊಂದಿರುವವರು - ಏಕೀಕೃತ ಸಂಸ್ಥೆ (ತ್ರಿಪಕ್ಷೀಯ ಒಪ್ಪಂದ). ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಹಿಡುವಳಿದಾರನನ್ನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ.

3) ಗುತ್ತಿಗೆದಾರ - ಪುರಸಭೆ ಅಥವಾ ಫೆಡರಲ್ ಏಕೀಕೃತ ಸಂಸ್ಥೆ (ಶಾಲೆ, ಆಸ್ಪತ್ರೆ, ಬಸ್ ನಿಲ್ದಾಣ, ಇತ್ಯಾದಿ). ಅಂತಹ ಸಂಸ್ಥೆಗಳು ಸ್ವತಂತ್ರ ತೆರಿಗೆದಾರರು. ಹಿಡುವಳಿದಾರನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಅಲ್ಲ.

4) ಗುತ್ತಿಗೆದಾರರು ಸರ್ಕಾರಿ ಸಂಸ್ಥೆಯಾಗಿದೆ. ಅಂತಹ ಸಂಸ್ಥೆಗಳ ಸೇವೆಗಳು ವ್ಯಾಟ್ಗೆ ಒಳಪಡುವುದಿಲ್ಲ. ಹಿಡುವಳಿದಾರನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಅಲ್ಲ.

ಹಿಡುವಳಿದಾರನು ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿದ್ದರೆ, ಬಾಡಿಗೆ ಪಾವತಿಯ ಸಮಯದಲ್ಲಿ ವ್ಯಾಟ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಲು ಅವನು ನಿರ್ಬಂಧಿತನಾಗಿರುತ್ತಾನೆ. ತೆರಿಗೆ ಮೊತ್ತವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ:

ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಪಾವತಿಸಲು ಗಡುವು

ವಿದೇಶಿ ಪಾಲುದಾರರಿಂದ ಕೃತಿಗಳು ಅಥವಾ ಸೇವೆಗಳನ್ನು ಖರೀದಿಸುವಾಗ, ವಿದೇಶಿ ಪಾಲುದಾರರಿಗೆ ಹಣವನ್ನು ಪಾವತಿಸುವುದರೊಂದಿಗೆ ಏಕಕಾಲದಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳಿಂದ ಬಜೆಟ್ಗೆ ತೆರಿಗೆ ಪಾವತಿಯನ್ನು ಮಾಡಲಾಗುತ್ತದೆ. ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಪಾವತಿಸಲು ಪಾವತಿ ಆದೇಶವಿಲ್ಲದೆ ವಿದೇಶಿಯರಿಗೆ ಪಾವತಿಯನ್ನು ಬ್ಯಾಂಕುಗಳು ಸ್ವೀಕರಿಸುವುದಿಲ್ಲ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 174). ವಿದೇಶಿ ಸಂಸ್ಥೆಗಳಿಂದ ಸರಕುಗಳನ್ನು ಖರೀದಿಸುವಾಗ, ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಹಾಕಿದ ತೆರಿಗೆ ಅವಧಿಯ ನಂತರ ಮೂರು ತಿಂಗಳೊಳಗೆ ಪ್ರತಿ 25 ನೇ ದಿನದ ನಂತರ ಸಮಾನ ಭಾಗಗಳಲ್ಲಿ ತೆರಿಗೆಯನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸಬೇಕು.ರಾಜ್ಯ / ಪುರಸಭೆಯ ಆಸ್ತಿಯ ಬಳಕೆಗಾಗಿ ಬಾಡಿಗೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಂಚಿತ ವ್ಯಾಟ್ನ ಬಜೆಟ್ಗೆ ವರ್ಗಾವಣೆ ಮಾಡಲು ಅದೇ ಗಡುವನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ.

ಪ್ರಾಯೋಗಿಕವಾಗಿ, ವಿದೇಶಿ ಅಥವಾ ಸರ್ಕಾರಿ ಸಂಸ್ಥೆ / ಪುರಸಭೆಯೊಂದಿಗಿನ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಪಾವತಿಯ ಸಮಯದಲ್ಲಿ ಯಾವುದೇ ಖರೀದಿಯನ್ನು ಮಾಡುವಾಗ ತೆರಿಗೆ ಏಜೆಂಟ್ ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಅನ್ನು ವರ್ಗಾಯಿಸಲು ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಿದೆ. ಇದು ತಾಂತ್ರಿಕ ದೋಷಗಳನ್ನು ತಪ್ಪಿಸಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ ಮತ್ತು ಆದ್ದರಿಂದ ಬಜೆಟ್ಗೆ ತೆರಿಗೆಯನ್ನು ತಡವಾಗಿ ವರ್ಗಾವಣೆ ಮಾಡಲು ದಂಡ ಮತ್ತು ದಂಡಗಳ ಸಂಚಯವನ್ನು ತಪ್ಪಿಸುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಪಾವತಿ ಅವಧಿಯು ತೆರಿಗೆ ಏಜೆಂಟ್ ಮೂಲಕ ಬಜೆಟ್ಗೆ ಪಾವತಿಸಿದ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ಕಡಿತಗೊಳಿಸುವ ಅವಧಿಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಇನ್ವಾಯ್ಸ್ಗಳು

ತೆರಿಗೆ ಏಜೆಂಟ್ ಸರಕುಗಳು, ಕೆಲಸಗಳು, ಸೇವೆಗಳಿಗೆ ಪಾವತಿಸಿದ ನಂತರ 5 ಕ್ಯಾಲೆಂಡರ್ ದಿನಗಳ ನಂತರ ಸರಕುಪಟ್ಟಿ ನೀಡುವುದಿಲ್ಲ (ಇದರ ಮಾರಾಟವು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಪ್ರದೇಶದ ಮೇಲೆ ವ್ಯಾಟ್ಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ) ಎರಡು ಪ್ರತಿಗಳಲ್ಲಿ. ಒಂದು ನಕಲನ್ನು ಮಾರಾಟ ಪುಸ್ತಕದಲ್ಲಿ ನೋಂದಾಯಿಸಲಾಗಿದೆ, ಎರಡನೆಯದು - ಈ ಸಮಯದಲ್ಲಿ ಖರೀದಿ ಪುಸ್ತಕದಲ್ಲಿ ಕಡಿತದ ಹಕ್ಕು ಉದ್ಭವಿಸುತ್ತದೆ.ಇನ್ವಾಯ್ಸ್ನ 2, 2a, 2b ಸಾಲುಗಳಲ್ಲಿ, ತೆರಿಗೆ ಏಜೆಂಟ್ ಮಾರಾಟಗಾರ/ಬಾಡಿಗೆದಾರನ ವಿವರಗಳನ್ನು ಸೂಚಿಸುತ್ತಾನೆ. ಇನ್ವಾಯ್ಸ್ನ ಸಾಲಿನಲ್ಲಿ 2b (TIN ಮತ್ತು KPP) ನಲ್ಲಿ, ಮಾರಾಟಗಾರರು ವಿದೇಶಿ ಸಂಸ್ಥೆಯಾಗಿದ್ದರೆ ಡ್ಯಾಶ್ಗಳನ್ನು ಸೇರಿಸಲಾಗುತ್ತದೆ. ಇನ್ವಾಯ್ಸ್ನ 5 ನೇ ಸಾಲಿನಲ್ಲಿ, ವಿದೇಶಿ ಸಂಸ್ಥೆಯಿಂದ ಕೆಲಸಗಳು ಅಥವಾ ಸೇವೆಗಳನ್ನು ಖರೀದಿಸಿದರೆ, ತೆರಿಗೆ ಏಜೆಂಟ್ ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಅನ್ನು ವರ್ಗಾಯಿಸಿದ ಪಾವತಿ ಆದೇಶದ ಸಂಖ್ಯೆ ಮತ್ತು ದಿನಾಂಕವನ್ನು ಸೂಚಿಸಬೇಕು.

ಕಡಿತಗಳು

ಮೇಲೆ ವಿವರಿಸಿದ ಸಂದರ್ಭಗಳಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ಎಂದು ಗುರುತಿಸಲ್ಪಟ್ಟ ವ್ಯಕ್ತಿಗಳು ತೆರಿಗೆ ಅಧಿಕಾರಿಗಳಿಗೆ VAT ರಿಟರ್ನ್ಸ್ ಸಲ್ಲಿಸಬೇಕಾಗುತ್ತದೆ, ಅವರು ಸ್ವತಃ VAT ತೆರಿಗೆದಾರರೇ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬುದನ್ನು ಲೆಕ್ಕಿಸದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ವ್ಯಾಟ್ ಪಾವತಿಸುವ ತೆರಿಗೆ ಏಜೆಂಟ್ಗಳು ಪಾವತಿಸಿದ ವ್ಯಾಟ್ ಅನ್ನು ಕಡಿತವಾಗಿ ಸ್ವೀಕರಿಸಬಹುದು. ವ್ಯಾಟ್ ಪಾವತಿದಾರರಲ್ಲದ ಏಜೆಂಟ್ಗಳು ಕಡಿತಕ್ಕಾಗಿ ವ್ಯಾಟ್ ಅನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ, ಆದರೆ ಖರೀದಿಸಿದ ಸರಕುಗಳು, ಕೆಲಸಗಳು ಮತ್ತು ಸೇವೆಗಳ ವೆಚ್ಚದಲ್ಲಿ ಪಾವತಿಸಿದ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ಸೇರಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾರೆ.ಕಡಿತಕ್ಕಾಗಿ ವ್ಯಾಟ್ ಸ್ವೀಕರಿಸಲು ಕಡ್ಡಾಯ ಷರತ್ತುಗಳು:

1) ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಪಾವತಿಯನ್ನು ದೃಢೀಕರಿಸುವ ಪಾವತಿ ದಾಖಲೆಗಳಿವೆ;

2) ವ್ಯಾಟ್ಗೆ ಒಳಪಟ್ಟಿರುವ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಅವುಗಳ ಬಳಕೆಗಾಗಿ ಸರಕುಗಳು (ಕೆಲಸ, ಸೇವೆಗಳು);

3) ನೀವು ನೀಡಿದ ಸರಕುಪಟ್ಟಿ ಇದೆ (ತೆರಿಗೆ ಏಜೆಂಟ್);

4) ಖರೀದಿಸಿದ ಸರಕುಗಳನ್ನು (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ. ಇತರ ಕಡ್ಡಾಯ ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ಬಜೆಟ್ಗೆ ವ್ಯಾಟ್ ಪಾವತಿಸುವ ಅದೇ ಅವಧಿಯಲ್ಲಿ ವ್ಯಾಟ್ ಅನ್ನು ಕಡಿತಗೊಳಿಸಬಹುದು.

ಉದಾಹರಣೆ:ಸಂಸ್ಥೆಯು 300,000 ರೂಬಲ್ಸ್ಗೆ ಕಚೇರಿಗೆ ಅವಕಾಶ ಕಲ್ಪಿಸಲು ಪುರಸಭೆಯಿಂದ ಆವರಣವನ್ನು ಬಾಡಿಗೆಗೆ ಪಡೆಯುತ್ತದೆ. ಪ್ರತಿ ತಿಂಗಳು. ವ್ಯಾಟ್ ಮೊತ್ತವು 300,000 * 18/118 = 45,762.71 ರೂಬಲ್ಸ್ಗಳು. ವ್ಯಾಟ್ಗೆ ಒಳಪಟ್ಟಿರುವ ವಹಿವಾಟುಗಳ ಪಾಲು ಒಟ್ಟು ಆದಾಯದ 5% (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 170 ರ ಷರತ್ತು 4). ಮಾರ್ಚ್ 30 ರಂದು, ಸಂಸ್ಥೆಯು 254,237.29 ರೂಬಲ್ಸ್ಗಳನ್ನು ಬಜೆಟ್ಗೆ ವರ್ಗಾಯಿಸುತ್ತದೆ. ಮಾರ್ಚ್ ಮತ್ತು RUB 45,762.71 ಬಾಡಿಗೆಗೆ. ವ್ಯಾಟ್ ಪಾವತಿಯ ಕಡೆಗೆ. ಅನುಗುಣವಾದ ಬಾಡಿಗೆ ಪಾವತಿಗಳನ್ನು ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಸಂಗ್ರಹಿಸಲಾಗಿದೆ. 1 ನೇ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಘೋಷಣೆಯನ್ನು ರಚಿಸುವಾಗ, ಸಂಸ್ಥೆಯು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ: - 45,762.71 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ ತೆರಿಗೆ ಏಜೆಂಟ್ ಆಗಿ ಪಾವತಿಸಬೇಕಾದ ತೆರಿಗೆಯ ಸಂಚಯ, - 2,288.14 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ ಕಡಿತಗೊಳಿಸಬಹುದಾದ ವ್ಯಾಟ್ ಮೊತ್ತ. (45762.71 *5%). ಆವರಣವನ್ನು ಬಾಡಿಗೆಗೆ ನೀಡುವ ವೆಚ್ಚಗಳ ಭಾಗವಾಗಿ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ, ಬಜೆಟ್ಗೆ ಪಾವತಿಸಿದ ವ್ಯಾಟ್ ಮತ್ತು ಕಡಿತಕ್ಕೆ ಸ್ವೀಕರಿಸಿದ ವ್ಯಾಟ್ (RUB 43,474.57) ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ಸಂಸ್ಥೆಯು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ.

ಹೀಗಾಗಿ, ವಿದೇಶಿ ಸಂಸ್ಥೆ ಅಥವಾ ಸರ್ಕಾರಿ ಪ್ರಾಧಿಕಾರ (ಪುರಸಭೆ) ಯೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸುವ ಮೂಲಕ, ಸಂಸ್ಥೆ (ಉದ್ಯಮಿ) ಹೆಚ್ಚುವರಿ ಕಾರ್ಯಗಳು ಮತ್ತು ಜವಾಬ್ದಾರಿಗಳನ್ನು ವಹಿಸಿಕೊಳ್ಳುತ್ತದೆ. ತೆರಿಗೆ ಪರಿಣಾಮಗಳನ್ನು ಯೋಜಿಸಲು, "ಅಸಾಮಾನ್ಯ" ಕೌಂಟರ್ಪಾರ್ಟಿಯೊಂದಿಗೆ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಮಾಡುವ ಮೊದಲು, ನೀವು ಮೊದಲು ಅದರ ಸ್ಥಿತಿಯನ್ನು ಸಂಶೋಧಿಸಬೇಕು, ಅದರ ಸ್ಥಿತಿಯು ತೆರಿಗೆಗಳ ಲೆಕ್ಕಾಚಾರದ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ ಎಂಬುದನ್ನು ನಿರ್ಣಯಿಸಬೇಕು ಮತ್ತು ಅಗತ್ಯ ದಾಖಲೆಗಳು ಮತ್ತು ದೃಢೀಕರಣಗಳನ್ನು ಸಂಗ್ರಹಿಸಬೇಕು.