Theo adalah contoh kompilasi. Kami menawarkan pembangunan kajian kebolehlaksanaan untuk kejayaan permulaan projek baharu anda

Terdapat pendapat bahawa kajian kebolehlaksanaan ialah salinan pelan perniagaan yang dikurangkan, yang mengandungi semua perkara dan ciri utamanya. Pada hakikatnya, ini tidak begitu. Walaupun persamaan kedua-dua konsep, terdapat perbezaan yang ketara di antara mereka. Mengenai perkara yang membentuk kajian kebolehlaksanaan, prosedur dan peraturan untuk penyediaannya, serta perbezaan antara kajian kebolehlaksanaan dan rancangan perniagaan akan dibincangkan dalam artikel.

Apa itu TEO?

Kajian kebolehlaksanaan (FS) ialah pengesahan bercetak tentang daya maju teknikal projek dan kebolehlaksanaan pelaksanaannya dari sudut ekonomi. Dalam erti kata lain, kajian kemungkinan ialah idea yang dilaksanakan di atas kertas, yang tujuannya, sebagai contoh, penciptaan kemudahan baru atau pemodenan struktur sedia ada.

Tugas utama dalam pembangunan kajian kemungkinan adalah untuk menilai kos pelaksanaan projek pelaburan, meramalkan keputusan, dan menentukan tempoh bayaran balik untuk pelaburan.

Perbezaan antara kajian kebolehlaksanaan dan rancangan perniagaan

Dalam beberapa cara, kedua-dua konsep adalah sama antara satu sama lain. Perbezaan utama ialah tugas kajian kemungkinan adalah untuk mengesahkan projek yang telah dilaksanakan di perusahaan, dan rancangan perniagaan adalah kemungkinan kewujudan syarikat secara keseluruhan. Oleh itu, apabila membuat kajian kemungkinan, dokumen itu tidak mengambil kira penyelidikan jabatan pemasaran, persaingan pasaran, teknologi pengeluaran dari awal hingga akhir, proses penjualan produk siap. Iaitu, kajian kemungkinan adalah dokumen yang lebih pendek, tetapi luas, bermakna.

Apabila menyusun kajian kebolehlaksanaan, perkara berikut diambil kira:

- ciri-ciri proses pengeluaran;

- keperluan asas untuk peralatan, peralatan teknikal perusahaan, keadaan komunikasi;

- kakitangan, kos yang berkaitan dengan organisasi proses kerja;

- harga percuma untuk produk perkilangan;

- masa projek;

- hasil ekonomi;

- komponen ekologi.

Pelan perniagaan merangkumi empat blok maklumat utama:

- penyelidikan pemasaran yang paling mencerminkan sepenuhnya semua komponen yang sepatutnya mempengaruhi pasaran semasa pelaksanaan projek;

- pengeluaran dan perancangan teknologi, yang mencerminkan semua aspek, bermula dengan teknologi pengeluaran, asas bahan mentah, berakhir dengan rangkaian produk, kos, masa, kualiti barangan;

- bahagian pengurusan, yang menerangkan prosedur untuk mengurus perusahaan, merangka rancangan untuk pembangunan pelaburan, parameter lain dengan bantuan yang dirancang untuk menarik sumber tenaga kerja dan mengurusnya;

- blok kewangan dan ekonomi mengandungi pengiraan utama, faktor kecekapan, keputusan muktamad mengenai kebolehlaksanaan projek.

Tiada blok pemasaran dalam kajian kemungkinan, tetapi dalam bahagian pengeluaran dan teknologi lebih banyak perhatian diberikan kepada justifikasi teknologi dan kaedah mengatur pengeluaran.

Dalam erti kata lain, jika ia tidak diperlukan untuk memberikan pelabur penerangan tentang mengapa barangan yang dihasilkan akan dibeli dengan baik pada harga yang diisytiharkan oleh pengilang, maka kajian kemungkinan boleh dibuat.

Bilakah kajian kebolehlaksanaan diperlukan: matlamat dan objektif

Sepanjang pembangunan ekonomi perusahaan, pelbagai perubahan sentiasa berlaku. Intipati kajian kebolehlaksanaan adalah untuk mengira kemungkinan atau perubahan yang dijangkakan. Ia juga menggambarkan kos yang akan ditanggung oleh organisasi untuk menyiapkan projek tertentu.

Kajian kemungkinan menjawab persoalan sama ada ia bernilai melabur dalam projek dalam jumlah tertentu, membantu menilai situasi yang akan berkembang di perusahaan selepas perubahan kualitatif atau kuantitatif dibuat pada kerjanya. Apabila menyusun kajian kebolehlaksanaan, mereka mengambil kira pelbagai jenis faktor yang boleh secara langsung atau tidak langsung mempengaruhi perusahaan dan menunjukkan sejauh mana prestasi syarikat akan berubah.

Dalam dokumen yang ditulis dengan baik, keberkesanan pelaburan akan dapat dilihat dengan serta-merta, dan ia akan menjadi jelas sama ada perlu untuk memperkenalkan perubahan lain dalam proses pengeluaran atau pengurusan kakitangan, atau pinjaman mungkin diperlukan, kerana dana sendiri dan yang dipinjam tidak akan cukuplah.

Kajian kebolehlaksanaan disediakan apabila melengkapkan teknologi pengeluaran, membeli peralatan baharu, memilih dan melaksanakan teknologi yang dipertingkatkan.

Sebagai peraturan, kajian kebolehlaksanaan disediakan oleh seorang usahawan yang membangunkan barisan perniagaan baharu, secara bebas atau dengan penglibatan sekumpulan pakar yang berpengalaman. Jika dia mencari sumber pembiayaan, maka mana-mana pelabur, sebelum melabur dalam projek, akan meminta kajian kemungkinan.

Struktur dan proses penyediaan kajian kebolehlaksanaan

Kajian kemungkinan dalam dunia perniagaan adalah konsep yang paling biasa. Terdapat struktur tertentu, tetapi ia tidak wajib, ia membenarkan perubahan dan penyelewengan. Semuanya bergantung pada kategori projek, ciri-cirinya, kerumitan perubahan yang dicadangkan.

Sebagai peraturan, dokumen ini menerangkan arah aktiviti syarikat, pilihan lokasi perusahaan, jenis barang, justifikasi terperinci kos produk. Perkara utama kajian kemungkinan adalah bahagian kewangan projek. Ia juga menunjukkan sumber utama pelaburan, serta prosedur, syarat pembayaran balik hutang.

Kajian kemungkinan merangkumi bahagian berikut:

- garis dasar, maklumat tentang hala tuju perniagaan;

- peluang yang dimiliki oleh perusahaan tertentu pada masa semasa;

- bahan mentah untuk pengeluaran, kemungkinan pembangunan selanjutnya organisasi;

- kos yang perlu ditanggung oleh syarikat untuk mencapai matlamatnya;

- pelan pembangunan;

- senarai matlamat kewangan organisasi;

- di bahagian akhir, semua nilai digital dikira, keberkesanan projek yang sedang dilaksanakan, dan anggaran tempoh bayaran balik ditentukan. Untuk melakukan ini, jadual disusun yang mencerminkan pergerakan semua sumber material.

Syarat penyediaan

Terdapat beberapa faktor yang mempengaruhi masa penyediaan:

- Penerangan terperinci;

- volum yang akan dibangunkan;

- bilangan proses yang dipertimbangkan;

- kualiti kesediaan bahan, kaitan peraturan, dokumen sedia ada lain;

- kesediaan infrastruktur.

Oleh itu, untuk menyediakan kajian kebolehlaksanaan, anda perlu menghabiskan sekurang-kurangnya 1 bulan. Tempoh maksimum untuk menyediakan dokumen mencapai setahun atau lebih.

Contoh kajian kebolehlaksanaan sesuatu projek

Terdapat pilihan yang berbeza untuk kajian kebolehlaksanaan, bergantung pada masalah yang dipertimbangkan dan dikemukakan untuk diselesaikan:

Pilihan nombor 1

- Keadaan semasa perusahaan.

- Penunjuk aktiviti, kapasiti pengeluaran.

- Dokumentasi teknikal.

- Sumber tenaga kerja, keadaan mereka.

- Kos operasi yang berkaitan dengan pengeluaran dan pengurusan.

- Meramalkan masa projek.

- Daya tarikan projek dari sudut material dan ekonomi.

Pilihan nombor 2

- Ciri-ciri projek: matlamat, kaedah pelaksanaan.

- Penerangan mengenai bidang perniagaan.

- Aspek kejuruteraan dan teknologi projek.

- Penunjuk kewangan dan ekonomi.

- Penilaian keberkesanan dan keuntungan projek, kematangan pinjaman yang diberikan.

- Analisis tentang betapa mudahnya produk baharu itu kepada risiko perniagaan dan keadaan ekonomi negara yang sentiasa berubah.

- Analisis kemungkinan hasil daripada menarik pelaburan asing.

Pilihan nombor 3

- Senarai semua perkara utama kajian kebolehlaksanaan.

- Keadaan di mana projek itu akan dilaksanakan (latihan, penyelidikan, dll.).

- Penentuan saluran pengedaran, pengiraan keupayaan organisasi, pengenalpastian kekuatan dan kelemahan syarikat ke arah ini.

- Analisis aktiviti pesaing, penentuan keupayaan mereka sendiri.

- Lokasi syarikat, mengenal pasti kemungkinan kesukaran yang berkaitan dengannya.

- Dokumentasi ialah projek kejuruteraan, senarai tindakan yang tanpanya pelaksanaan projek itu mustahil.

- Kakitangan.

- Tarikh mula projek.

- Faedah yang diunjurkan: material dan ekonomi.

Contoh kajian kebolehlaksanaan untuk pinjaman

Jika anda perlu mendapatkan pinjaman untuk pembangunan perniagaan, maka anda tidak boleh melakukannya tanpa kajian kebolehlaksanaan. Dengan bantuan dokumen itu, peminjam akan membuktikan kepada pemberi pinjaman untuk apa dana itu akan dibelanjakan apabila wang itu dipulangkan. Lazimnya, kajian kebolehlaksanaan untuk bank tidaklah begitu besar. Walau bagaimanapun, keputusan akan bergantung pada justifikasi yang ditulis dengan baik: mereka akan memberi pinjaman kepada peminjam atau tidak. Anggaran kajian kebolehlaksanaan bagi institusi kredit adalah seperti berikut:

- Tarikh kesimpulan kontrak.

- Dana yang tersedia untuk organisasi pada masa ini.

- Turun naik mata wang untuk tempoh urus niaga.

- Nilai urus niaga.

- Unjuran keuntungan daripada pelaksanaan projek.

- Kos yang mungkin.

- Jumlah cukai ke atas unjuran keuntungan.

- Jumlah wang tertentu yang akan kekal dengan peminjam selepas pembayaran balik semua obligasi kredit dan cukai.

Kesimpulan

Contoh yang cekap bagi kajian kebolehlaksanaan ialah dokumen yang secara ringkas dan padat menggambarkan semua perkara projek yang dikemukakan untuk pelaksanaan. Selepas membaca maklumat yang terkandung di dalamnya, pelabur atau bank mesti memahami dengan jelas idea dan kesesuaian hala tuju baharu. Proses pelaksanaan projek itu sendiri tidak perlu diterangkan di sini, ia hanya diperlukan untuk menarik perhatian pelabur.

Kajian kebolehlaksanaan projek pelaburan adalah bahagian penting dalam mana-mana projek pelaburan, sebagai peringkat awal dalam menilai kebolehlaksanaannya. Kajian kemungkinan mempunyai banyak persamaan dengan dokumen lain untuk menilai kebolehlaksanaan pelaburan dalam projek, dengan dan.

Perbezaan antara kajian kemungkinan dan memorandum pelaburan ialah memorandum pelaburan mengandungi justifikasi untuk melabur dalam projek dan mempunyai matlamat utama untuk menarik pelabur kepadanya, manakala kajian kemungkinan dibangunkan untuk "kegunaan dalaman" untuk menentukan kebolehlaksanaan dan kebolehlaksanaan melaksanakan projek pelaburan.

Perbezaan antara kajian kemungkinan dan rancangan perniagaan untuk projek pelaburan terletak pada tahap pembangunan projek. Kajian kemungkinan, sebenarnya, adalah pengiraan yang diperbesarkan bagi penunjuk teknikal dan ekonomi utama projek pelaburan, yang tujuannya adalah untuk membuktikan kebolehlaksanaannya. Pelan perniagaan adalah berdasarkan analisis yang lebih teliti terhadap projek pelaburan dan, sebagai tambahan, adalah panduan untuk pelaksanaannya. Struktur kajian kebolehlaksanaan tidak jauh berbeza dengan rancangan perniagaan. Dalam sesetengah kes, kajian kebolehlaksanaan tidak mengandungi beberapa bahagian rancangan perniagaan.

Kajian kebolehlaksanaan projek pelaburan sering muncul sebagai tindak balas kepada permintaan daripada pengurusan perusahaan atau pelanggan projek pelaburan untuk penilaian awal. Tujuan kajian kebolehlaksanaan menentukan komposisi bahagiannya. Jadi, untuk kegunaan dalaman, kajian kebolehlaksanaan tidak mengandungi bahagian "Penyelidikan Pasaran Pemasaran", kerana pengurus syarikat mula-mula ingin mengetahui apakah keberkesanan projek itu, penunjuk kewangan utama tanpa menilai pasaran. Kajian kemungkinan untuk pelanggan projek mengandungi semua bahagian rancangan perniagaan, termasuk penyelidikan pemasaran pasaran produk.

Komposisi kajian kebolehlaksanaan

Kajian kemungkinan terdiri daripada bahagian yang mencerminkan intipati projek pelaburan dan penerangan tentang kemungkinan pelaksanaannya di perusahaan tertentu.

- Sebarang kajian kebolehlaksanaan bermula dengan pembentangan perusahaan, ciri-ciri amnya, tahap peralatan teknikal dan teknologi, tempat dalam pasaran untuk produk perkilangan, dan penilaian ekonomi umum aktiviti perusahaan.

- Memandangkan kajian kebolehlaksanaan adalah terutamanya justifikasi teknikal, bahagian terpentingnya ialah penerangan tentang komponen teknikal dan teknologi projek pelaburan. Jika kita bercakap tentang komponen inovatif projek, maka idea projek dan pelaksanaan teknikalnya harus diterangkan secara terperinci.

- Penerangan mengenai struktur pengeluaran perusahaan dan penentuan kemungkinan untuk melaksanakan projek atas dasar ini. Menentukan perubahan yang diperlukan dalam struktur pengeluaran, termasuk pembelian peralatan dan teknologi untuk pengeluaran produk baru.

- Penentuan keperluan untuk sumber: bahan dan buruh. Keperluan bahan, bahan mentah dan komponen ditentukan. Pembekal sumber yang mungkin dipertimbangkan. Kuantiti dan kualiti sumber buruh untuk pelaksanaan projek pelaburan ditentukan. Kadangkala tahap kemahiran pekerja ternyata menjadi penghalang kepada pelaksanaan projek pelaburan.

- Tahap kos semasa untuk penyelidikan dan pengeluaran produk untuk projek pelaburan ditentukan. Kos kilang produk masa hadapan ditentukan, berdasarkan pengiraan agregat kos seunit pengeluaran.

- Penentuan jumlah kos seunit pengeluaran dan pengiraan keuntungan pengeluarannya. Pengiraan EBITDA dan keuntungan daripada pelaksanaan projek.

- Pengiraan penunjuk prestasi projek, termasuk penunjuk NPV, tempoh bayaran balik projek dan kadar pulangan dalaman IRR projek.

- Analisis komponen alam sekitar projek, pematuhannya dengan keperluan perlindungan alam sekitar dan penunjuk alam sekitar lain dijalankan.

- Kesimpulan mengenai kemungkinan melaksanakan projek pelaburan, disokong oleh petunjuk kecekapan ekonomi.

Kajian kebolehlaksanaan mengikut metodologi UNIDO (Pertubuhan Pembangunan Perindustrian Bangsa-Bangsa Bersatu), sebagai tambahan kepada perkara di atas, mengandungi bahagian berikut:

- analisis pasaran dan pemilihan pelan pemasaran;

- lokasi objek pelaburan di atas tanah dan persekitarannya;

- jadual pelaksanaan projek;

Struktur kajian kebolehlaksanaan ini lebih seperti rancangan perniagaan. Dan sebenarnya ia juga adalah rancangan perniagaan. Ini sedang dibangunkan pada peringkat pra-pelaburan projek. Oleh itu, istilah "Kajian kemungkinan" semakin kurang biasa dalam dokumen reka bentuk pelaburan. Kebanyakan pelanggan memerlukan rancangan perniagaan untuk projek tersebut.

Di bawah adalah contoh kajian kebolehlaksanaan untuk pembinaan loji janakuasa haba untuk penempatan bandar.

Kajian kemungkinan untuk pembinaan loji janakuasa haba mini di bandar "Oktyabrsky" di unit penjanaan bersama JENBACHER.

1. Pelaburan modal

Pelaburan modal dalam pembinaan:

- peralatan dan kerja pembinaan dan pemasangan — 1,756.647 juta rubel.

- Rangkaian - 47 juta rubel.

- jumlah -1,803.647 juta gosok.

Mula pembinaan - 01.01.2011. Tempoh pembinaan 1 tahun.

2. Sumber pembiayaan

Pembiayaan pelaburan modal dijalankan dengan mengorbankan dana yang dipinjam dan pelaburan.

Skim pinjaman menyediakan tarikan dana kredit pada kadar tahunan 9%.

Pembayaran faedah bermula pada tahun 2011, dan pinjaman dibayar balik selepas peralatan digunakan.

Kekerapan pembayaran faedah dan pokok adalah setiap bulan.

Penerimaan, pembayaran balik pinjaman dan pembayaran hutang diringkaskan dalam Jadual 1 di bawah.

Jadual 1

Resit, bayaran untuk membayar balik pinjaman dan membayar hutang (juta rubel)

3.Program pengeluaran.

Produk utama ialah tenaga elektrik dan haba. Keluaran tahunan:

- elektrik - 306,532,800 kW/j;

- haba — 441 537 600 kW/j.

4. Kos pengeluaran

Kos pengeluaran tahunan ditentukan mengikut Bab 25 "Cukai Pendapatan Korporat" Kod Cukai Persekutuan Rusia, serta peraturan industri semasa.

Komponen bahan api kos pengeluaran

Harga gas pada tahun 2010 ialah 3540 rubel. setiap 1000 m3 gas

Penggunaan bahan api khusus dan tahunan ditunjukkan dalam Jadual 2 di bawah.

Jadual 2. Penggunaan bahan api.

Komponen susut nilai kos pengeluaran

Peratusan potongan susut nilai ditentukan berdasarkan garis lurus, dengan mengambil kira hayat perkhidmatan peralatan utama. Caj susut nilai tahunan berjumlah 24.691 juta rubel. dalam tahun.

Gaji. Potongan daripada gaji

Bilangan kakitangan industri dan pengeluaran ialah 36 orang.

Gaji purata pada tahun 2010 ialah 19,000 rubel setiap orang. sebulan.

Potongan untuk keperluan sosial diterima mengikut perundangan semasa:

Pembayaran insurans terus kepada Kumpulan Wang Pencen, MHIF dan FSS - 34% daripada dana gaji.

Jumlah kos upah, dengan mengambil kira pembayaran insurans terus kepada Kumpulan Wang Pencen, Dana Insurans Perubatan Wajib dan Dana Insurans Sosial, akan berjumlah 9.9 juta rubel.

Kos pembaikan

Kos pembaikan peralatan utama dan tambahan dijalankan sekali setahun, dalam masa 15 hari setiap blok individu TPP, bersama-sama dengan dandang puncak, dan berjumlah amaun tahunan 84.717 juta rubel.

Jumlah kos pengeluaran tahunan pada tahun 2011 (permulaan operasi) ditunjukkan dalam jadual 3 di bawah.

Jadual 3

Jumlah kos pengeluaran tahunan (juta rubel)

5. Pengiraan kecekapan pelaburan

Kecekapan komersial (kewangan) ditentukan pada kadar diskaun 9%.

Pengiraan kecekapan pelaburan telah dibuat untuk skim pembiayaan yang diterangkan dalam perenggan "Sumber pembiayaan".

Tempoh tempoh pengiraan diambil bersamaan dengan 5 tahun. Langkah pengiraan ialah 1 tahun.

Semasa mengira penunjuk prestasi, kami mengambil kira yang diramalkan mengikut "Syarat Senario untuk Pembangunan Sosio-Ekonomi Negara untuk 2011 dan untuk Tempoh sehingga 2015", yang diluluskan oleh Kerajaan Persekutuan Rusia pada Mac 2009. Nilai ramalan kadar pertumbuhan harga ditunjukkan dalam Jadual 4 di bawah.

Jadual 4 - Ramalan kadar pertumbuhan harga elektrik dan haba pada 2009-2015

Anggaran tarif zon untuk elektrik pada tahun 2010: 2.6 rubel/kWj, tarif haba -0.896 rubel/kWj. Tarif diselaraskan dengan mengambil kira perubahan dalam indeks harga untuk jenis tenaga ini.

Kadar cukai diterima pakai mengikut undang-undang semasa dan adalah:

- nilai ditambah (VAT) - 18%;

- harta — 2.2% daripada nilai baki aset tetap;

- atas keuntungan - 20%.

Jadual 5

Penunjuk kewangan dan ekonomi projek

|

nama |

||||||||||

|

Kos modal untuk projek / kredit untuk pembinaan dan pentauliahan loji |

||||||||||

|

Pengeluaran dan penjualan elektrik dan haba di bawah projek |

elektrik kWj |

|||||||||

|

jam panas |

||||||||||

|

Kos operasi |

||||||||||

|

Kos bahan api gas |

||||||||||

|

Jumlah kos |

||||||||||

|

Hasil daripada penjualan elektrik dan haba |

||||||||||

|

Pembayaran faedah atas pinjaman |

||||||||||

|

Pembayaran badan pinjaman |

||||||||||

|

pendapatan bersih |

||||||||||

|

Pendapatan bersih terkumpul |

||||||||||

|

Tempoh bayaran balik pinjaman |

||||||||||

Penunjuk kecekapan ekonomi projek ditunjukkan dalam Jadual 6.

Jadual 6. Petunjuk kecekapan ekonomi projek

Penunjuk ini menunjukkan tahap kecekapan pelaburan yang tinggi.

6. Kesimpulan

Projek ini menangani masalah mendesak pembangunan selanjutnya perniagaan kecil Rusia - penyediaan sumber tenaga untuk pasaran tempatan.

Projek ini juga mempunyai kepentingan kemanusiaan dan sosial yang penting - ia adalah penciptaan, secara langsung dan tidak langsung, pekerjaan baharu di stesen dan dalam perusahaan yang menggunakan sumber tenaga.

Di samping itu, kehadiran loji kuasa haba di rantau ini akan menarik pelabur ke projek lain di rantau ini, kerana pelabur akan yakin dengan keselamatan tenaga projek tersebut.

Purata keuntungan bersih tahunan semasa pelaksanaan Projek (lima tahun projek) adalah kira-kira 80 juta rubel. Perlu diingat bahawa dalam tempoh empat tahun pertama selepas pelancaran stesen itu, pinjaman yang diterima dibayar balik sepenuhnya. Pada tahun pertama SELEPAS pembayaran balik pinjaman, keuntungan bersih projek itu ialah RUB 486.403 juta.

Jadi, keuntungan bersih tahunan mengesahkan kecekapannya yang tinggi.

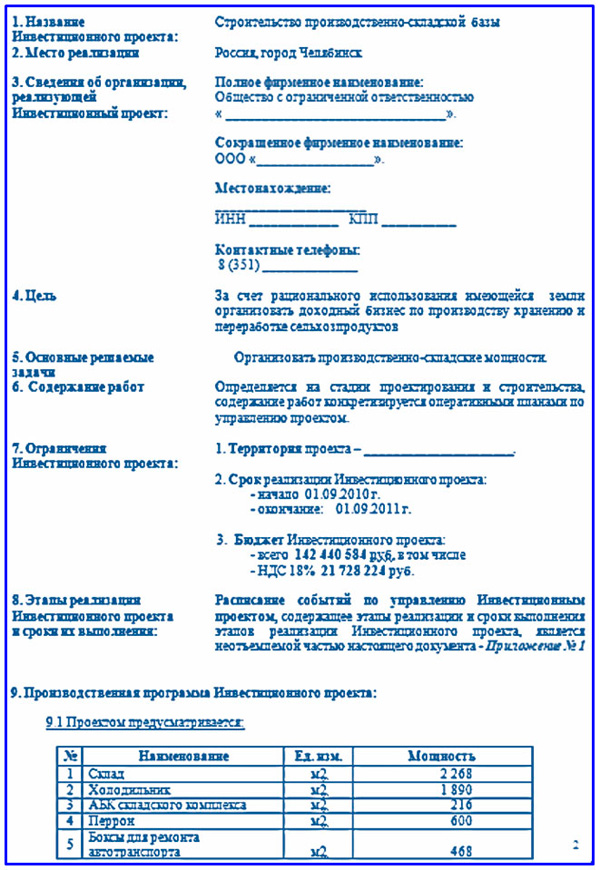

Kajian kemungkinan projek pelaburan, bergantung kepada industri dan skop tugas, mempunyai pelbagai aplikasi. Sebagai contoh, dalam pembinaan, dokumen ini bukan sahaja sebagai justifikasi untuk membuat keputusan yang menentukan, tetapi juga merupakan salah satu dokumen utama yang membenarkan pembinaan objek. Dalam artikel ini, kami akan mempertimbangkan secara ringkas beberapa contoh kajian kebolehlaksanaan untuk penyelesaian reka bentuk dalam pembinaan dan sektor ekonomi yang lain.

kajian kebolehlaksanaan dalam pembinaan

Perusahaan industri pembinaan tergolong dalam pengeluaran reka bentuk yang dipanggil. Setiap kontrak dilaksanakan dalam bentuk projek. Dalam erti kata lain, projek kontrak digunakan dalam pembinaan, yang berbeza daripada tugas pembangunan perniagaan biasa dari segi perancangan portfolio dan pengoptimuman sumber. Penyediaan kajian kebolehlaksanaan dijalankan dengan pembangunan beberapa isu:

- teknologi;

- perancangan ruang;

- membina;

- alam sekitar;

- keselamatan alam sekitar;

- kebersihan dan epidemiologi;

- keselamatan operasi;

- kecekapan ekonomi;

- akibat sosial.

Akta kawal selia menetapkan prosedur untuk kelulusan dan kelulusan kajian kebolehlaksanaan oleh pihak berkuasa eksekutif dan penyeliaan. Selepas prosedur ini, kajian kebolehlaksanaan projek pelaburan yang sedang dibangunkan diterima sebagai asas untuk pakej tender dokumen dan pengeluaran tender. Kontrak ditandatangani, reka bentuk terperinci bermula. Berikut adalah contoh struktur kajian kemungkinan untuk projek bangunan kediaman.

Contoh struktur kajian kebolehlaksanaan pembinaan bangunan kediaman

Terdapat organisasi reka bentuk khusus yang beroperasi di pasaran, atau kakitangan pakar telah diperuntukkan dalam syarikat pembinaan sendiri yang menjalankan pembangunan kajian kebolehlaksanaan. Selalunya, pelanggan mengadakan persaingan antara bakal kontraktor untuk memilih cadangan reka bentuk. Pereka bentuk bertindak berdasarkan kontrak yang ditandatangani untuk pelaksanaan justifikasi. Dalam kajian kebolehlaksanaan projek pelaburan, model kewangan aliran tunai dan pengiraan kecekapan pelaburan adalah penting. Skim model pelaburan dinamik Aliran Tunai dan sara diri dibentangkan di bawah.

Skim model pelaburan dinamik Aliran Tunai dan sara diri

Dalam skema yang dibentangkan, untuk memplot carta, pengiraan Aliran Tunai akhir diterima. Dalam mana-mana acara pelaburan, peringkat pertama dicirikan oleh baki aliran tunai negatif. Selanjutnya, apabila hasil kewangan terbentuk, projek itu sendiri membuahkan hasil, dan kemudian produk yang baru dikeluarkan. Dalam prosedur untuk kajian kemungkinan keputusan untuk melaksanakan projek pelaburan, bahagian penyelesaian utama terdiri daripada komponen berikut.

- Program pengeluaran objek pelaburan.

- Pelan pelaburan.

- Pelan aliran tunai yang diperbesarkan.

- Pelan pendapatan dan perbelanjaan yang diperbesarkan.

- Ringkasan penunjuk prestasi projek.

Contoh justifikasi dengan pengiraan

Kami akan mempertimbangkan versi ringkas kajian kemungkinan untuk mempertimbangkan projek pelaburan menggunakan contoh pembinaan pangkalan pengeluaran dan gudang. Katakan sebuah syarikat memiliki tanah dengan keluasan N hektar dan berhasrat untuk menilai kemungkinan mereka bentuk dan membina pangkalan untuk memproses dan menyimpan buah-buahan dan sayur-sayuran. Satu ciri kajian kebolehlaksanaan ini ialah komposisi bahagian yang dikurangkan, kerana ia tidak dirancang untuk menarik pelabur luar, justifikasi itu diperlukan hanya untuk tujuan dalaman.

Contoh mukadimah Kajian Kebolehlaksanaan dan sebahagian daripada Program Pengeluaran

Dokumen itu tidak termasuk ringkasan projek. Ia juga tidak mempunyai gambaran keseluruhan pasaran hartanah gudang serantau. Pelan kos pelaburan tidak digunakan. Senarai singkatan boleh diteruskan, bagaimanapun, justifikasi secara ringkas menggariskan semua aspek utama yang mencukupi untuk membuat keputusan mengenai projek dan mula merancangnya. Bahagian yang hilang mesti dimasukkan ke dalam rancangan perniagaan, jika hanya kerana jumlah pelaburan melebihi 100 juta rubel. Dalam contoh ini, bahagian kewangan dan ekonomi tidak dibentangkan kerana jumlahnya.

Sambungan contoh kajian kebolehlaksanaan pembinaan pangkalan pengeluaran dan gudang

Pengiraan kajian pra-kebolehlaksanaan berikut diambil daripada industri pergigian swasta, bidang perniagaan Rusia yang paling dinamik. Pertimbangkan contoh projek kecil untuk pembelian set peralatan pergigian yang membolehkan pelaksanaan beberapa perkhidmatan margin tinggi. Perhatian anda diberikan kepada sebahagian daripada blok kewangan dan ekonomi, yang termasuk pelan aliran tunai dan pengiraan bayaran balik. Pada masa yang sama, untuk memudahkan pelaksanaan, pelan aliran tunai digabungkan dengan pelan pendapatan dan perbelanjaan. Ini agak boleh diterima dalam rangka kajian kebolehlaksanaan awal. Pada tahap ini, beban cukai dan kos overhed lain boleh dipertimbangkan secara skematik.

Contoh kajian kebolehlaksanaan untuk projek tempatan dalam perniagaan pergigian

PM yang mencari profesionalisme perlu tahu banyak perkara. Skop kepentingannya jauh melangkaui pelaksanaan projek segera. Pengurus bertanggungjawab untuk memahami bagaimana projek itu dimulakan, apakah dokumen yang mengiringi proses ini dan cara menyediakannya dengan cara yang berkualiti. Kajian kebolehlaksanaan, pembangunan, pengiraan dan pembentangannya merupakan bahagian penting dalam kecekapan RM yang diperlukan. Imej visual contoh kajian kebolehlaksanaan yang ditunjukkan dalam artikel ini akan membantu pengurus projek menavigasi program pembangunan perniagaan pelaburan dengan lebih mudah.

Eksekutif syarikat yang bertanggungjawab untuk pembangunan perniagaan berada di peringkat permulaan projek. Mereka perlu menyediakan permulaan yang berkesan. Pertama sekali, ini memerlukan pengiktirafan keperluan untuk pelaburan. Malah sebelum menjangkau pelabur berpotensi, ini dicapai melalui urutan acara yang disediakan daripada pembentangan projek kepada pelanggannya hingga mempertahankan rancangan perniagaan. Dalam siri ini, kajian kemungkinan pelaburan yang dicadangkan menduduki tempat yang istimewa.

Lokasi kajian kebolehlaksanaan

Bergantung pada tradisi yang telah ditetapkan, sama ada pengarah pembangunan atau pengarah teknikal bertanggungjawab untuk penyediaan dan pembentangan kajian kemungkinan, dan kadangkala kurator masa depan terlibat dalam tugas ini. Kami akan segera membezakan diri kami daripada bentuk seperti kajian kemungkinan pembinaan, yang merupakan bahagian anggaran reka bentuk. Dalam artikel ini, kami menganggap aspek universal EFT sebagai peringkat peringkat permulaan, yang, seterusnya, terdiri daripada tiga bahagian.

- Membuat keputusan mengenai pelaksanaan projek.

- Definisi tugas reka bentuk sebagai objek kawalan.

- Sokongan organisasi pelancaran.

Bahagian pertama permulaan bermula dengan perumusan dan pembentangan cadangan inisiatif untuk projek kepada pelanggan. Mungkin inisiatif pelaburan itu timbul pada mesyuarat sesi perancangan strategik dan dimasukkan dalam pelan langkah strategik jauh sebelum permulaan. Walau apa pun, pembentangan sedemikian diamanahkan kepada pemula idea.

Selanjutnya, beliau juga membangunkan konsep projek itu, yang berdasarkannya dia diarahkan untuk menyediakan kajian kebolehlaksanaan. Bahagian kewangan dan ekonomi dokumen itu disediakan oleh jabatan kewangan, dan pembangunan kajian kemungkinan dalam bahagian teknikalnya merujuk kepada pengeluaran dan perkhidmatan teknikal pengurusan perusahaan.

Peringkat permulaan projek

Konsep dan kajian kemungkinan dimasukkan dalam rancangan perniagaan sebagai bahagiannya. Bahagian pertama permulaan berakhir dengan keputusan mengenai pelaksanaan projek oleh pengurusan tertinggi syarikat, pelanggan. Selepas keputusan untuk melancarkan, kurator dilantik dengan perintah berasingan. Untuk pemahaman yang lebih baik tentang subjek, kita harus membezakan kajian kebolehlaksanaan daripada memorandum pelaburan dan daripada rancangan perniagaan seperti itu.

Hakikatnya ialah kajian kebolehlaksanaan projek pelaburan memenuhi matlamat dalaman syarikat, manakala memorandum pelaburan adalah dokumen untuk kegunaan luaran. Syarikat tidak selalu mempunyai dana sendiri yang mencukupi untuk pelaburan, pengurusannya memasuki pasaran untuk mencari pelabur yang bersedia untuk mempertimbangkan potensi projek untuk kepentingan mereka sendiri. Memorandum pelaburan memberi tumpuan kepada nilai pelabur dan bertujuan untuk menarik mereka.

Pelan perniagaan yang baik ialah karya seni sebenar aktiviti perniagaan. Pembuktian aspek pemasaran, teknikal, kewangan, ekonomi dan kakitangan projek pelaburan yang akan datang adalah mendalam dan meluas. Pada masa yang sama, kajian kebolehlaksanaan mencerminkan maklumat dan hujah yang memihak kepada projek itu, berdasarkan pengiraan berskala atas dalam bidang ekonomi dan teknikal idea perniagaan utamanya.

Struktur kajian kebolehlaksanaan

Struktur kajian kebolehlaksanaan dibentuk dengan mengambil kira skala projek. Tidak dinafikan bahawa keperluan untuk kajian kemungkinan yang terperinci tidak selalu timbul. Untuk melakukan ini, tahap projek dan tahap keunikannya harus menunjukkan kerumitan tinggi penyelidikan reka bentuk, pelaksanaan pelbagai faktor dan kerumitan ekonomi untuk mendapatkan hasil kewangan. Kajian kemungkinan terperinci dalam versi universal mempunyai bahagian berikut.

- Maklumat am tentang aktiviti syarikat. Latar belakang sejarah, jenis aktiviti, kedudukan dalam pasaran, peralatan teknologi (keunikan dan kemodenan peralatan), dll.

- Analisis ringkas pasaran dan khalayak sasaran pengguna produk.

- Isu interaksi dengan persekitaran dekat dan jauh objek pelaburan (lokasi wilayah objek, kepentingan sosial, interaksi dengan masyarakat, pihak berkuasa mengenai isu alam sekitar, hasil cukai, keselamatan sosial).

- Intipati idea teknikal dan teknologi projek itu. Ia menerangkan bagaimana masalah teknikal sepatutnya diselesaikan, dan apakah kelebihan keputusannya.

- Penerangan tentang struktur organisasi dan pengeluaran syarikat dan penyepaduan objek pelaburan ke dalamnya.

- Senarai ringkas keperluan untuk sumber projek: kewangan, buruh dan bahan.

- Pengiraan pengeluaran yang diperbesarkan dan kos penuh seunit produk berdasarkan hasil projek.

- Pengiraan keuntungan dan keuntungan projek dan pengeluaran di objek pelaburan.

- Pengiraan akhir mengenai kecekapan pelaburan (NPV, IRR, tempoh bayar balik, dsb.).

- Analisis draf risiko jangkaan projek.

- Analisis alam sekitar awal pelaburan yang dicadangkan.

- Kesimpulan dengan bukti kesimpulan tentang daya tarikan projek dari pasaran dan kedudukan kewangan dan ekonomi. Cadangan untuk pelaksanaan.

Perkadaran projek yang mempunyai rancangan perniagaan yang terperinci adalah kecil dalam banyak syarikat. Kajian kemungkinan digunakan lebih kerap, dan terutamanya dalam kes di mana ia tidak dirancang untuk menarik pelabur luar untuk pelaburan. Pulangan ekonomi pelaburan yang dibuat sebahagian besarnya bergantung pada sejauh mana justifikasi itu dilaksanakan. Oleh itu, sebagai kesimpulan, saya akan menekankan bahawa pelanggan, kurator dan PM harus sentiasa mengingati peringkat justifikasi ini. Keputusan yang munasabah boleh menghapuskan sehingga separuh daripada risiko yang mungkin dan meningkatkan kualiti aktiviti projek secara keseluruhan.

Kes perniagaan adalah sebab yang mendorong organisasi untuk melaksanakan projek tertentu. Konsep ini termasuk pertimbangan faedah yang akan diterima oleh perusahaan daripada hasil projek. Di samping itu, kes perniagaan mempertimbangkan pelbagai alternatif dan juga menganalisis projek dari sudut kewangan dan ekonomi. Yang terakhir membolehkan menilai daya tarikan pelaburan projek. Bagaimana untuk menulis kes perniagaan? Contohnya ada dalam artikel ini.

Intipati konsep

Kes perniagaan adalah serupa dengan jenis analisis yang kami lakukan semasa merancang pembelian utama. Contohnya kereta sendiri. Katakan kita boleh memperuntukkan 35 ribu dolar AS daripada belanjawan keluarga untuk pemerolehan ini. Langkah pertama adalah untuk mengetahui dengan tepat masalah automobil yang menghasilkan kereta kelas yang kita minati. Kemudian kami menentukan ciri teknikal utama dan bersetuju dengan harga akhir dengan syarikat yang menjual produk ini. Tetapi bukan itu sahaja. Bagaimana untuk menulis kes perniagaan? Contoh dalam soal memilih skim pembayaran.

Pada masa yang sama, mungkin terdapat satu lagi situasi apabila, pertama sekali, pembeli berminat dengan jumlah keseluruhan yang perlu dibayar untuk kereta baru. Ini benar terutamanya dalam keadaan di mana harga akhir dipengaruhi oleh jumlah faedah apabila ia datang untuk membeli secara kredit. Dalam kes ini, adalah dinasihatkan untuk memilih dengan tepat pilihan yang memberikan kadar faedah terendah. Cara lain ialah mencari tawaran dengan bayaran bulanan terendah. Pengambilalihan sedemikian akan membolehkan anda meregangkan pembayaran selama mungkin. Pada masa yang sama, amaun bulanan pembayaran sedemikian tidak akan menjejaskan poket anda. Apabila melaksanakan justifikasi kewangan dan ekonomi, perhatian diberikan kepada aspek yang serupa.

Komponen kes perniagaan

Tiada peraturan yang jelas untuk mendokumentasikan kes perniagaan. Tugas utamanya, seperti dalam kes kajian kebolehlaksanaan projek, adalah untuk menentukan hasil nyata atau tidak ketara pelaksanaannya. Hasil material ialah hasil yang boleh diukur.

Di bawah ialah senarai yang memberikan gambaran tentang komponen material yang penting dalam proses menyelesaikan justifikasi kewangan dan ekonomi projek. Adalah baik untuk mengatakan bahawa tidak semua daripada mereka memerlukan dokumentasi wajib. Keperluan untuk membetulkannya di atas kertas bergantung pada kerumitan projek, kos dan bilangan risiko untuk perusahaan.

Elemen Ketara Kes Perniagaan

Secara ringkasnya, komponen ketara utama kes perniagaan ialah penjimatan, penjimatan kos, kemungkinan pendapatan sampingan, keuntungan dalam bahagian pasaran, kepuasan pelanggan dan anggaran aliran tunai. Sebagai tambahan kepada komponen material justifikasi ekonomi, ia juga mesti mengandungi komponen bukan material.

Elemen Kes Perniagaan Tidak Ketara

Antara mereka mungkin berkemungkinan, tetapi tidak dirancang terlebih dahulu kos syarikat. Elemen tidak ketara utama kes perniagaan termasuk kos peralihan, kos operasi, transformasi proses perniagaan dan penyusunan semula pekerja. Di samping itu, faedah berulang adalah antara komponen tidak ketara dalam kes perniagaan. Bagaimana untuk menulis kes perniagaan? Contoh di bawah.

Komponen lain kes perniagaan

Perlu ditekankan bahawa, bersama dengan faedah dan penilaian aliran tunai dalam EA, perhatian mesti diberikan kepada pendekatan dan kaedah alternatif untuk melaksanakan projek tertentu secara praktikal. Bagaimana untuk menulis kes perniagaan? Contoh dalam situasi berikut.

Adalah diketahui bahawa terdapat sejumlah besar pengeluar produk yang berbeza di pasaran. Walau bagaimanapun, setiap daripada mereka menetapkan harga sendiri untuk produknya sendiri. Apa yang perlu dipilih? Pilihan yang merupakan penyelesaian turnkey $2 juta. Atau penyelesaian alternatif yang menyediakan pemerolehan separa daripada pengilang pihak ketiga dan, sedikit sebanyak, penggunaan sumbernya?

Sebenarnya, aspek sifat ini selalunya perlu dipertimbangkan semasa menyusun justifikasi ekonomi sesebuah perusahaan. Mana-mana pilihan yang dicadangkan hendaklah termasuk komponen ketara dan tidak ketara yang disenaraikan sebelum ini. Pada akhir kes perniagaan, adalah perlu untuk menunjukkan cadangan dan kesimpulan. Di samping itu, bahan tambahan boleh ditambah kepadanya.