VAT (బాధ్యతలు, సూక్ష్మ నైపుణ్యాలు) కోసం పన్ను ఏజెంట్గా ఎవరు గుర్తించబడ్డారు. పన్ను ఏజెంట్ ద్వారా VATని ఎలా లెక్కించాలి?

కళకు అనుగుణంగా. రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క 161, సంస్థలు పన్ను ఏజెంట్లుగా పని చేయవచ్చు.

సంస్థలు పన్ను ఏజెంట్లుగా పని చేయగలిగినప్పుడు ప్రోగ్రామ్ క్రింది సందర్భాలను ఆటోమేట్ చేస్తుంది:

- సమాఖ్య, మునిసిపల్ ఆస్తి లేదా ఫెడరేషన్ యొక్క రాజ్యాంగ సంస్థల ఆస్తిని ప్రభుత్వం లేదా పరిపాలనా సంస్థల నుండి లీజుకు తీసుకున్నప్పుడు;

- రష్యన్ ఫెడరేషన్ యొక్క పన్ను అధికారులతో నమోదు చేయని విదేశీ సంస్థల నుండి రష్యన్ ఫెడరేషన్ యొక్క భూభాగంలో వస్తువులు, పనులు, సేవలను కొనుగోలు చేసేటప్పుడు;

- రాష్ట్ర (మునిసిపల్) ఆస్తిని కొనుగోలు చేసేటప్పుడు;

- కమీషన్ ఒప్పందాల ఆధారంగా రష్యన్ ఫెడరేషన్ యొక్క పన్ను అధికారులతో నమోదు చేయని విదేశీ వ్యక్తులకు వస్తువులను విక్రయించేటప్పుడు.

పన్ను ఏజెంట్లు లెక్కించడం, పన్ను చెల్లింపుదారు నుండి నిలిపివేయడం మరియు బడ్జెట్కు తగిన మొత్తంలో VAT చెల్లించడం అవసరం. రష్యన్ ఫెడరేషన్ యొక్క పన్ను అధికారులతో నమోదు చేయని విదేశీ సంస్థ నుండి వస్తువులను కొనుగోలు చేసేటప్పుడు పన్ను ఏజెంట్ యొక్క విధులను నిర్వర్తించేటప్పుడు సంస్థ యొక్క వ్యాపార కార్యకలాపాల ప్రతిబింబాన్ని పరిశీలించడానికి ఈ విభాగం ఒక ఉదాహరణను ఉపయోగిస్తుంది.

లావాదేవీలను ప్రతిబింబించడానికి, మీరు ఈ క్రింది వాటిని చేయాలి:

1. పన్ను ఏజెంట్ యొక్క విధుల పనితీరుతో ఒప్పందం యొక్క నమోదు.

"కాంట్రాక్టర్ల ఒప్పందాలు" డైరెక్టరీలో ఒప్పందాన్ని నమోదు చేద్దాం:

- కాంట్రాక్ట్ రకాన్ని ఎంచుకోండి - సరఫరాదారుతో,

- "సంస్థ VAT చెల్లింపు కోసం పన్ను ఏజెంట్గా పనిచేస్తుంది" అనే పెట్టెను ఎంచుకోండి,

- ఏజెన్సీ ఒప్పందం రకాన్ని ఎంచుకోండి,

- సాధారణ పేరును సూచిస్తాము.

2. ముందస్తు చెల్లింపు బదిలీ

దీన్ని చేయడానికి, మీరు "అవుట్గోయింగ్ చెల్లింపు ఆర్డర్" (మెను "పత్రాలు - నగదు") పత్రాన్ని నమోదు చేయాలి.

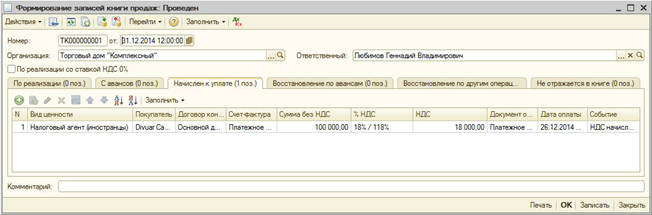

3. జారీ చేసిన ఇన్వాయిస్ నమోదు

పన్ను ఏజెంట్గా విధుల పనితీరుతో ఒప్పందం ప్రకారం సరఫరాదారుకు చెల్లింపును బదిలీ చేసేటప్పుడు, మీరు తప్పనిసరిగా ఇన్వాయిస్ను జారీ చేయాలి.

"పన్ను ఏజెంట్ ఇన్వాయిస్ల నమోదు" (మెను "VAT - పన్ను ఏజెంట్ ఇన్వాయిస్ల నమోదు") ప్రాసెస్ చేయడం ద్వారా లేదా చెల్లింపు పత్రం ఆధారంగా మాన్యువల్గా నమోదు చేయడం ద్వారా ఇన్వాయిస్ స్వయంచాలకంగా రూపొందించబడుతుంది.

"రన్" బటన్ను క్లిక్ చేయడం ద్వారా పన్ను ఏజెంట్ ఇన్వాయిస్లు రూపొందించబడతాయి మరియు పోస్ట్ చేయబడతాయి. ప్రాసెసింగ్ జరిగినప్పుడు, ఇన్వాయిస్లు సృష్టించబడతాయి మరియు గతంలో సృష్టించబడిన ఇన్వాయిస్ల డేటా నవీకరించబడుతుంది.

పన్ను ఏజెంట్ ఇన్వాయిస్లను పోస్ట్ చేసేటప్పుడు, బడ్జెట్కు చెల్లించాల్సిన VAT మొత్తాలు లెక్కించబడతాయి: ఖాతా 76.NA యొక్క డెబిట్కు నమోదు చేయబడుతుంది. “పన్ను ఏజెంట్ యొక్క విధులను నిర్వర్తిస్తున్నప్పుడు VAT కోసం లెక్కలు” మరియు ఖాతా 68.32 “VAT ఉన్నప్పుడు పన్ను ఏజెంట్ యొక్క విధులను నిర్వర్తించడం."

పెరిగిన VAT మొత్తం అమ్మకాల పుస్తకంలో ప్రతిబింబిస్తుంది.

ఇన్వాయిస్లో, అంశం ఒప్పందంలోని సాధారణ పేరుతో పూరించబడింది. వస్తువు పేరును ఇన్వాయిస్లో మాన్యువల్గా సూచించవచ్చు.

4. వస్తువుల రసీదు

ఆపరేషన్ రకం "కొనుగోలు, కమీషన్" (మెను "పత్రాలు - కొనుగోలు") తో "వస్తువులు మరియు సేవల రసీదు" పత్రాన్ని నమోదు చేద్దాం. సరఫరాదారుతో ముందస్తు చెల్లింపును ఆఫ్సెట్ చేయడానికి, మేము “కౌంటర్పార్టీలతో సెటిల్మెంట్ల క్రమాన్ని పునరుద్ధరించడం” (మెను “పత్రాలు - అదనపు”) ప్రాసెసింగ్ చేస్తాము.

పోస్టింగ్లు రూపొందించబడ్డాయి:

5. బడ్జెట్కు VAT బదిలీ

బడ్జెట్కు VAT బదిలీ వాస్తవం “అవుట్గోయింగ్ చెల్లింపు ఆర్డర్” పత్రం ద్వారా “పన్ను బదిలీ” (మెను “పత్రాలు - నగదు”) రకంతో నమోదు చేయబడింది.

పత్రం తప్పనిసరిగా కౌంటర్పార్టీ, ఒప్పందం మరియు చెల్లింపును సరఫరాదారుకు బదిలీ చేయడానికి ఉపయోగించిన పరిష్కార పత్రాన్ని సూచించాలి.

6. కొనుగోలు పుస్తకంలో VAT మొత్తాన్ని నమోదు చేయడం

పన్ను ఏజెంట్ యొక్క విధులను నిర్వర్తిస్తున్నప్పుడు VAT మినహాయించదగిన మొత్తాల కోసం కొనుగోలు లెడ్జర్ నమోదులు "పన్ను ఏజెంట్ కోసం VAT తగ్గింపు" ట్యాబ్లోని "కొనుగోలు లెడ్జర్ ఎంట్రీలను సృష్టిస్తోంది" పత్రంలో ప్రతిబింబిస్తాయి. "ఫిల్" బటన్ను ఉపయోగించి పట్టిక భాగం స్వయంచాలకంగా పూరించబడుతుంది.

నిర్వహిస్తున్నప్పుడు, కింది లావాదేవీలు ఉత్పన్నమవుతాయి:

2. VAT

3. మధ్యవర్తిత్వ కార్యకలాపాలు

ఏజెన్సీ ఒప్పందం యొక్క చట్టపరమైన ఆధారం.

ఏజెన్సీ ఒప్పందాల యొక్క చట్టపరమైన లక్షణాలు రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క అధ్యాయం 52 ద్వారా స్థాపించబడ్డాయి (ఇకపై రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్గా సూచిస్తారు).

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1005 ప్రకారం:

“ఏజెన్సీ ఒప్పందం ప్రకారం, ఒక పక్షం (ఏజెంట్) రుసుము కోసం, ఇతర పక్షం (ప్రిన్సిపాల్) తరపున చట్టపరమైన మరియు ఇతర చర్యలను తన స్వంత తరపున నిర్వహిస్తుంది, కానీ ప్రిన్సిపాల్ లేదా తరపున మరియు ప్రిన్సిపాల్ ఖర్చుతో."

ఇది ఎలా ముగిసింది అనేదానిపై ఆధారపడి, కాంట్రాక్ట్కు ప్రతి పక్షం యొక్క హక్కులు మరియు బాధ్యతలు భిన్నంగా ఉంటాయి.

ఒక ఏజెంట్ తన స్వంత తరపున మరియు ప్రిన్సిపాల్ యొక్క వ్యయంతో మూడవ పక్షంతో చేసిన లావాదేవీ ప్రకారం, లావాదేవీలో ప్రిన్సిపాల్ పేరు ఉన్నప్పటికీ లేదా మూడవ పక్షంతో ప్రత్యక్ష సంబంధాలు ఏర్పరచుకున్నప్పటికీ, ఏజెంట్ హక్కులను పొందుతాడు మరియు బాధ్యత వహిస్తాడు. లావాదేవీ అమలు.

ఈ సందర్భంలో, రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క అధ్యాయం 51 "కమిషన్" యొక్క నియమాలు, అంటే, కమిషన్ ఒప్పందం యొక్క నియమాలు, ఏజెన్సీ ఒప్పందం నుండి ఉత్పన్నమయ్యే సంబంధాలకు వర్తిస్తాయి.

ప్రిన్సిపాల్ తరపున మరియు ఖర్చుతో మూడవ పక్షంతో ఏజెంట్ ముగించిన లావాదేవీలో, హక్కులు మరియు బాధ్యతలు నేరుగా ప్రిన్సిపాల్ నుండి ఉత్పన్నమవుతాయి.

ఈ సందర్భంలో, రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క చాప్టర్ 49 "ఏజెన్సీ ఒప్పందం" యొక్క నియమాలు వర్తిస్తాయి. ఏజెన్సీ ఒప్పందం యొక్క పథకం ప్రకారం ఏజెన్సీ ఒప్పందం అమలు చేయబడితే, అధ్యాయం 10 “ప్రాతినిధ్యం” ద్వారా స్థాపించబడిన ప్రాతినిధ్యంపై సాధారణ నియమాలు దానికి, అలాగే ఏజెన్సీ ఒప్పందానికి వర్తిస్తాయని గుర్తుంచుకోవాలి. రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క పవర్ ఆఫ్ అటార్నీ".

అంటే, ఏజెన్సీ ఒప్పందం అనేది మధ్యవర్తి ఒప్పందం యొక్క ఒక రూపం, ఇందులో ఆదేశ ఒప్పందం మరియు కమీషన్ ఒప్పందం యొక్క అంశాలు ఉంటాయి.

ఒక ఒప్పందం యొక్క ఫ్రేమ్వర్క్లో, ఏజెంట్కు భిన్నమైన స్వభావం యొక్క సూచనలను కేటాయించవచ్చు: కొన్ని అతను తన తరపున మాట్లాడతాడు, మరికొన్ని - అతని ప్రిన్సిపాల్ తరపున.

ప్రిన్సిపాల్ ఏజెంట్ రెమ్యునరేషన్ మొత్తాన్ని మరియు ఏజెన్సీ ఒప్పందంలో పేర్కొన్న పద్ధతిలో చెల్లిస్తారు. ఈ నిబంధన రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1006 ద్వారా స్థాపించబడింది. ఏజెన్సీ ఒప్పందం ఏజెన్సీ వేతనం మొత్తాన్ని అందించకపోతే మరియు ఒప్పందం యొక్క నిబంధనల ఆధారంగా నిర్ణయించబడకపోతే, పోల్చదగిన పరిస్థితులలో, సారూప్య సేవలను సాధారణంగా చెల్లించే మొత్తంలో వేతనం తప్పనిసరిగా చెల్లించాలి.

అదే సమయంలో, ఏజెన్సీ రుసుము చెల్లించే విధానంపై ఒప్పందంలో షరతులు లేనప్పుడు, ఏజెంట్ సమర్పించిన క్షణం నుండి ఒక వారంలోపు పారితోషికం చెల్లించడానికి ప్రిన్సిపాల్ బాధ్యత వహిస్తాడు. కాంట్రాక్ట్ లేదా వ్యాపార కస్టమ్స్ రివార్డ్ల సారాంశం నుండి వేరొక చెల్లింపు విధానం అనుసరించకపోతే, అతనికి గత కాలానికి సంబంధించిన నివేదిక.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1007 ప్రకారం, ఏజెన్సీ ఒప్పందానికి సంబంధించిన పార్టీలు కొన్ని హక్కులలో ఒకరినొకరు పరిమితం చేయవచ్చు. కానీ ఇది ఒప్పందంలో పేర్కొనబడాలి.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1007 ప్రకారం:

"1. ఒప్పందంలో పేర్కొన్న భూభాగంలో పనిచేస్తున్న ఇతర ఏజెంట్లతో సారూప్య ఏజెన్సీ ఒప్పందాలను కుదుర్చుకోకూడదని లేదా ఈ భూభాగంలో స్వతంత్ర కార్యకలాపాలను నిర్వహించకుండా ఉండటానికి ప్రిన్సిపాల్ యొక్క బాధ్యతను ఏజెన్సీ ఒప్పందం అందించవచ్చు. ఏజెన్సీ ఒప్పందం.

2. ఇతర ప్రిన్సిపాల్లతో సారూప్య ఏజెన్సీ ఒప్పందాలను కుదుర్చుకోకూడదనే ఏజెంట్ యొక్క బాధ్యతను ఏజెన్సీ ఒప్పందం అందించవచ్చు, ఇది ఒప్పందంలో పేర్కొన్న భూభాగంతో పూర్తిగా లేదా పాక్షికంగా ఏకీభవించే భూభాగంలో తప్పనిసరిగా అమలు చేయబడాలి."

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1007 యొక్క పేరా 3, ఒక నిర్దిష్ట వర్గం వినియోగదారులకు లేదా ప్రత్యేకంగా వస్తువులను విక్రయించడానికి, పని చేయడానికి లేదా సేవలను అందించడానికి ఏజెంట్కు హక్కు ఉన్నందున ఏజెన్సీ ఒప్పందంలో నిబంధనలను ఏర్పాటు చేయడాన్ని నిషేధిస్తుంది. ఒప్పందంలో పేర్కొన్న భూభాగంలో ఉన్న లేదా నివసిస్తున్న వినియోగదారులు. అటువంటి పరిస్థితులు చెల్లవని ప్రకటించబడ్డాయి.

ఏజెన్సీ ఒప్పందాన్ని అమలు చేసే సమయంలో, ఒప్పందం ద్వారా అందించబడిన పద్ధతిలో మరియు సమయ పరిమితుల్లో ప్రిన్సిపాల్కు నివేదికలను సమర్పించడానికి ఏజెంట్ బాధ్యత వహిస్తాడు. కాంట్రాక్ట్లో సంబంధిత షరతులు లేకుంటే, ఒప్పందాన్ని నెరవేర్చినప్పుడు లేదా ఒప్పందం ముగిసిన తర్వాత ఏజెంట్ ద్వారా నివేదికలు సమర్పించబడతాయి. ఇది రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1008 యొక్క పేరా 1 ద్వారా నిర్ణయించబడుతుంది.

ఏజెన్సీ ఒప్పందం ద్వారా అందించబడకపోతే, ఏజెంట్ యొక్క నివేదిక తప్పనిసరిగా ప్రిన్సిపాల్ ఖర్చుతో ఏజెంట్ చేసిన ఖర్చులకు అవసరమైన సాక్ష్యాలను కలిగి ఉండాలి. ఏజెంట్ యొక్క నివేదికపై అభ్యంతరాలు ఉన్న ప్రిన్సిపాల్, పార్టీల ఒప్పందం ద్వారా వేరే వ్యవధిని ఏర్పాటు చేయకపోతే, నివేదిక అందిన తేదీ నుండి ముప్పై రోజులలోపు దీని గురించి ఏజెంట్కు తెలియజేయాలి. లేకపోతే, నివేదిక ఆమోదించబడినట్లు పరిగణించబడుతుంది.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1009 ప్రకారం, ఏజెన్సీ ఒప్పందం ద్వారా అందించబడకపోతే, ఒప్పందాన్ని నెరవేర్చడానికి, మరొక వ్యక్తితో సబ్ఏజెన్సీ ఒప్పందంలోకి ప్రవేశించడానికి ఏజెంట్కు హక్కు ఉంది. ఈ సందర్భంలో, ఉప ఏజెంట్ యొక్క చర్యలకు ప్రధానాధికారికి ఏజెంట్ బాధ్యత వహిస్తాడు. అంతేకాకుండా, అటువంటి ఒప్పందం యొక్క నిర్దిష్ట నిబంధనలతో లేదా సూచించకుండా, సబ్ఏజెన్సీ ఒప్పందంలోకి ప్రవేశించడానికి ఏజెంట్ యొక్క బాధ్యతను ఏజెన్సీ ఒప్పందం అందించవచ్చు.

ఏజెన్సీ ఒప్పందం ప్రకారం ప్రిన్సిపాల్గా ఉన్న వ్యక్తి తరపున మూడవ పార్టీలతో లావాదేవీలు చేయడానికి సబ్జెంట్కు హక్కు లేదు. మినహాయింపు అనేది రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 187 యొక్క పేరా 1 ప్రకారం, ఉప-విశ్వాసం ఆధారంగా ఒక ఉప ఏజెంట్ పని చేయగలిగిన సందర్భాలు.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 187 యొక్క పేరా 1 దీనిని నిర్ధారిస్తుంది:

“పవర్ ఆఫ్ అటార్నీ జారీ చేయబడిన వ్యక్తి వ్యక్తిగతంగా తనకు అధికారం ఇవ్వబడిన చర్యలను తప్పక చేయాలి. పవర్ ఆఫ్ అటార్నీ ద్వారా అలా చేయడానికి అధికారం ఉన్నట్లయితే లేదా పవర్ ఆఫ్ అటార్నీని జారీ చేసిన వ్యక్తి ప్రయోజనాలను రక్షించడానికి పరిస్థితుల బలవంతంగా అలా చేయవలసి వస్తే అది వారి అమలును మరొక వ్యక్తికి అప్పగించవచ్చు.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 976 లో అందించిన నియమాల ప్రకారం అటువంటి పునర్వ్యవస్థీకరణ యొక్క విధానం మరియు పరిణామాలు నిర్ణయించబడతాయి.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1010 దీని ప్రకారం ఏజెన్సీ ఒప్పందం రద్దు చేయబడే కారణాలను ఏర్పాటు చేస్తుంది:

"దాని చెల్లుబాటు యొక్క గడువు తేదీని నిర్ణయించకుండా ముగించబడిన ఒప్పందాన్ని నెరవేర్చడానికి పార్టీలలో ఒకరు నిరాకరించడం;

ఏజెంట్ మరణం, అతనిని అసమర్థుడు, పాక్షికంగా సామర్థ్యం లేదా తప్పిపోయినట్లు గుర్తించడం;

దివాలా తీసిన (దివాలా తీసిన) ఏజెంట్గా ఉన్న వ్యక్తిగత వ్యవస్థాపకుడిని గుర్తించడం.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క ఆర్టికల్ 1011 ప్రకారం, కమిషన్ ఒప్పందం (రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క అధ్యాయం 51) లేదా ఆదేశాలు (రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క అధ్యాయం 49)పై నియమాలు వర్తించవచ్చు. ఏజెన్సీ ఒప్పందం నుండి ఉత్పన్నమయ్యే సంబంధాలు, అవి రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ మరియు సారాంశం ఏజెన్సీ ఒప్పందం యొక్క 52వ అధ్యాయం "ఏజెన్సీ" యొక్క నిబంధనలకు విరుద్ధంగా లేకుంటే.

రష్యన్ ఫెడరేషన్ యొక్క సివిల్ కోడ్ యొక్క 49 మరియు 51 అధ్యాయాలలో అందించబడిన నియమాలు ఏజెంట్ ఈ ఒప్పందం యొక్క నిబంధనల ప్రకారం ప్రిన్సిపాల్ తరపున లేదా అతని స్వంత తరపున పనిచేస్తాయా అనే దానిపై ఆధారపడి వర్తిస్తాయి. ఏజెంట్ ప్రిన్సిపాల్ తరపున వ్యవహరిస్తే, ఈ సందర్భంలో ఏజెన్సీ ఒప్పందం యొక్క నియమాలు వర్తిస్తాయి. ఏజెంట్ తన తరపున పని చేస్తే, అప్పుడు కమిషన్ ఒప్పందం యొక్క నియమాలు వర్తిస్తాయి.

రష్యన్ ఫెడరేషన్ యొక్క భూభాగంలో సేవలను అందించడం విలువ జోడించిన పన్నుతో పన్ను విధించబడుతుంది (ఇకపై VAT గా సూచిస్తారు). ఇది రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 146 యొక్క పేరా 1 యొక్క 41వ ఉపపారాగ్రాఫ్ ద్వారా స్థాపించబడింది (ఇకపై రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్గా సూచిస్తారు).

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 156 యొక్క పేరా 1 ప్రకారం పన్ను బేస్ నిర్ణయించబడుతుంది. రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 156 యొక్క పేర్కొన్న పేరా 1 ప్రకారం:

“పన్ను చెల్లింపుదారులు, ఏజెన్సీ ఒప్పందాలు, కమీషన్ ఒప్పందాలు లేదా ఏజెన్సీ ఒప్పందాల ఆధారంగా మరొక వ్యక్తి యొక్క ప్రయోజనాలకు అనుగుణంగా వ్యాపార కార్యకలాపాలను నిర్వహిస్తున్నప్పుడు, వారు పారితోషికం (ఏదైనా ఇతర ఆదాయం) రూపంలో పొందిన ఆదాయాన్ని పన్ను ఆధారాన్ని నిర్ణయిస్తారు. ఈ ఒప్పందాలలో ఏదైనా పనితీరు."

ఏజెంట్ యొక్క అకౌంటింగ్లో, మధ్యవర్తిత్వ సేవలను అందించడానికి సంబంధించిన ఆదాయం సాధారణ కార్యకలాపాల నుండి వచ్చే ఆదాయం. ఇది అకౌంటింగ్ రెగ్యులేషన్స్ "సంస్థ యొక్క ఆదాయం" PBU 9/99 యొక్క పేరా 5 ద్వారా నిర్ణయించబడుతుంది, మే 6, 1999 నం. 32n (ఇకపై PBU 9/99 గా సూచిస్తారు) రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ యొక్క ఆర్డర్ ద్వారా ఆమోదించబడింది. )

ఏజెంట్ యొక్క అకౌంటింగ్లో, మధ్యవర్తిత్వ సేవలను అందించడం ద్వారా వచ్చే ఆదాయం మొత్తం ఖాతా 90 "సేల్స్" సబ్అకౌంట్ 90-1 "రెవెన్యూ" ఖాతా 76-5 "వివిధ రుణగ్రహీతలు మరియు రుణదాతలతో సెటిల్మెంట్లు"కు అనుగుణంగా ప్రతిబింబిస్తుంది. ఈ సందర్భంలో, ఖాతా 76-5 "వివిధ రుణగ్రహీతలు మరియు రుణదాతలతో సెటిల్మెంట్లు" కోసం "ప్రిన్సిపాల్తో సెటిల్మెంట్లు" అనే సబ్అకౌంట్ను తెరవడం మంచిది.

మధ్యవర్తిత్వ సేవలను అందించడానికి సంబంధించిన ఏజెంట్ ఖర్చులు ఖాతాలో నమోదు చేయబడతాయి. ఖాతా 26 "సాధారణ వ్యాపార ఖర్చులు" పై సేకరించబడిన మొత్తాలు ఖాతా 90 "సేల్స్" సబ్అకౌంట్ 90-2 "అమ్మకాల ఖర్చు" యొక్క డెబిట్కు వ్రాయబడతాయి.

ఏజెన్సీ ఒప్పందం యొక్క విషయంపై ఆధారపడి, మధ్యవర్తి లావాదేవీల యొక్క అకౌంటింగ్ రికార్డులను నిర్వహించే విధానం ప్రత్యేకించబడుతుందని గమనించండి. సాంప్రదాయకంగా, ఏజెన్సీ లావాదేవీలను రెండు గ్రూపులుగా విభజించవచ్చు:

ప్రిన్సిపాల్ యొక్క వస్తువుల (పనులు, సేవలు) అమ్మకం కోసం కొనుగోలుదారులతో ఒప్పందాలను ముగించడం;

ప్రధాన కోసం మెటీరియల్ ఆస్తుల సరఫరాదారులతో ఒప్పందాలను ముగించడం.

ఏజెంట్ యొక్క అకౌంటింగ్ రికార్డులలో మధ్యవర్తి లావాదేవీలను ప్రతిబింబించే ప్రక్రియ యొక్క ఉదాహరణలను చూద్దాం.

ఉదాహరణ 1.

LLC "ప్రిన్సిపల్" LLC "ఏజెంట్" 295,000 రూబిళ్లు (వేట్ 45,000 రూబిళ్లు సహా) మొత్తంలో వస్తువులను విక్రయించమని ఆదేశించింది. ముగించబడిన ఒప్పందం ప్రకారం, ప్రిన్సిపల్ LLC ద్వారా విక్రయించబడిన మరియు చెల్లించిన వస్తువుల ధరలో ఏజెన్సీ రుసుము 8% (VATతో సహా).

ఏజెన్సీ ఒప్పందం గడువు ముగిసిన తర్వాత, ఏజెంట్ LLC ప్రిన్సిపల్ LLCకి ఒక నివేదికను సమర్పించింది, దాని ప్రకారం వస్తువులు పూర్తిగా విక్రయించబడ్డాయి.

పరిశీలనలో ఉన్న ఉదాహరణలో, ఏజెంట్ లెక్కల్లో పాల్గొంటాడు.

Agenta LLC యొక్క స్వంత ఖర్చులు 2,500 రూబిళ్లు.

ఖాతాల వర్కింగ్ చార్ట్ కింది ఖాతాల ఉపయోగం కోసం అందిస్తుంది:

|

ఖాతా కరస్పాండెన్స్ |

మొత్తం, రూబిళ్లు |

||

|

డెబిట్ |

క్రెడిట్ |

||

|

అమ్మకానికి LLC "ప్రిన్సిపాలా" నుండి వస్తువులను స్వీకరించారు |

|||

|

76-5 “ప్రిన్సిపాల్ ద్వారా సెటిల్మెంట్లు” |

వినియోగదారులకు వస్తువుల అమ్మకం ప్రతిబింబిస్తుంది |

||

|

62-3 "ఏజెన్సీ ఒప్పందం ప్రకారం కొనుగోలుదారులు మరియు కాంట్రాక్టర్లతో సెటిల్మెంట్లు" |

కొనుగోలుదారు ద్వారా వస్తువులకు చెల్లింపు ప్రతిబింబిస్తుంది |

||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

ఏజెన్సీ రుసుము (RUB 295,000 x 8%) |

||

|

ఏజెన్సీ రుసుములపై VAT విధించబడుతుంది |

|||

|

ఏజెంట్ LLC యొక్క స్వంత ఖర్చులు ప్రతిబింబిస్తాయి |

|||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

ప్రిన్సిపల్ మైనస్ కమిషన్కు నిధులు బదిలీ చేయబడ్డాయి |

||

|

90-9 “అమ్మకాల నుండి లాభం / నష్టం” |

ఏజెంట్ LLC యొక్క ఆర్థిక ఫలితం ప్రతిబింబిస్తుంది |

||

ఉదాహరణ ముగింపు.

ఉదాహరణ 2.

LLC "ప్రిన్సిపాల్" LLC "ప్రిన్సిపాల్" యొక్క గిడ్డంగుల స్థానానికి డెలివరీ చేయడంతో దాని కోసం వస్తువుల కొనుగోలు కోసం LLC "ఏజెంట్"తో ఏజెన్సీ ఒప్పందం కుదుర్చుకుంది. ఒప్పందం ప్రకారం, ప్రిన్సిపల్ LLC ద్వారా నివేదిక ఆమోదించబడిన తర్వాత ఏజెంట్ LLC యొక్క వేతనం లావాదేవీ మొత్తంలో 3%.

ప్రిన్సిపల్ LLC 944,000 రూబిళ్లు మొత్తంలో వస్తువుల కొనుగోలుకు సంబంధించిన వస్తువులు మరియు ఖర్చుల కొనుగోలు కోసం ఏజెంట్ LLCకి నిధులను బదిలీ చేసింది.

ఏజెంట్ LLC యొక్క ఖాతాల వర్కింగ్ చార్ట్ ఖాతా 76 “వివిధ రుణగ్రహీతలు మరియు రుణదాతలతో సెటిల్మెంట్లు” కోసం క్రింది ఉప ఖాతాను తెరిచింది:

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు”

|

ఖాతా కరస్పాండెన్స్ |

మొత్తం, రూబిళ్లు |

||

|

డెబిట్ |

క్రెడిట్ |

||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

కాంట్రాక్ట్ అమలు కోసం ప్రిన్సిపాల్ నుండి అందుకున్న నిధులను ప్రతిబింబిస్తుంది |

||

|

60-1 "ఏజెన్సీ ఒప్పందం ప్రకారం సరఫరాదారులు మరియు కాంట్రాక్టర్లతో సెటిల్మెంట్లు" |

వస్తువుల కోసం సరఫరాదారుకు ముందస్తు చెల్లింపును ప్రతిబింబిస్తుంది |

||

|

60-1 ఏజెన్సీ ఒప్పందం ప్రకారం సరఫరాదారులు మరియు కాంట్రాక్టర్లతో సెటిల్మెంట్లు" |

వస్తువుల డెలివరీ కోసం రవాణా సంస్థకు ముందస్తు చెల్లింపును ప్రతిబింబిస్తుంది |

||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

60-1 “ఏజెన్సీ ఒప్పందం ప్రకారం సరఫరాదారులు మరియు వినియోగదారులతో సెటిల్మెంట్లు” |

ప్రిన్సిపాల్కు నివేదిక అందించారు |

|

|

ప్రతిబింబించిన ఏజెన్సీ రుసుము (696,200+147,800) x 3% |

|||

|

68-2 “విలువ జోడించిన పన్ను కోసం లెక్కలు” |

వేతనంపై VAT విధించబడుతుంది |

||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

ప్రిన్సిపల్ నుండి ప్రీపేమెంట్ యొక్క మిగిలిన మొత్తం ఆర్జిత వేతనంపై ప్రతిబింబిస్తుంది |

||

|

76-5 “ప్రిన్సిపాల్తో సెటిల్మెంట్లు” |

బదిలీ చేసిన ప్రీపేమెంట్లో మిగిలిన మొత్తం ప్రిన్సిపాల్కి బదిలీ చేయబడింది |

||

|

ఏజెంట్ యొక్క స్వంత ఖర్చులు ప్రతిబింబిస్తాయి |

|||

|

90-9 "అమ్మకాల నుండి లాభం మరియు నష్టం" |

ఏజెంట్ యొక్క ఆర్థిక ఫలితం ప్రతిబింబిస్తుంది |

||

ఉదాహరణ ముగింపు.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 249 యొక్క పేరా 2 ప్రకారం, లాభం పన్ను ప్రయోజనాల కోసం ఏజెంట్ సేవలను విక్రయించడం ద్వారా వచ్చే ఆదాయం సేవల అమ్మకం ద్వారా వచ్చే ఆదాయంగా గుర్తించబడుతుంది, ఇది అన్ని రసీదుల ఆధారంగా నిర్ణయించబడుతుంది. అందించిన సేవలకు చెల్లింపులు, ప్రిన్సిపాల్కు తక్కువ పన్నులు విధించబడతాయి.

పన్ను చెల్లింపుదారుల కోసం - లాభం పన్ను ప్రయోజనాల కోసం అక్రూవల్ పద్ధతిని ఉపయోగించి ఆదాయం మరియు ఖర్చులను నిర్ణయించే ఏజెంట్లు, ఆదాయ రసీదు తేదీ సేవల విక్రయ తేదీ, రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 39 యొక్క పేరా 1 ప్రకారం నిర్ణయించబడుతుంది, వాటి కోసం చెల్లించాల్సిన నిధుల అసలు రసీదుతో సంబంధం లేకుండా (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 271 యొక్క పేరా 3 ).

పన్ను చెల్లింపుదారుల కోసం - నగదు పద్ధతిని ఉపయోగించి ఆదాయం మరియు ఖర్చులను నిర్ణయించే ఏజెంట్లు, ఆదాయ రసీదు తేదీ బ్యాంకు ఖాతాలలో మరియు (లేదా) నగదు డెస్క్ వద్ద నిధుల రసీదు రోజు. మార్చి 15, 2006 నం. 03-03-04/1/231 నాటి రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ యొక్క లేఖ ద్వారా ఇది ధృవీకరించబడింది.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 252 ప్రకారం:

మునుపటి విభాగంలో, ప్రిన్సిపాల్ ఏజెంట్కు వస్తువులను (పని, సేవలు) విక్రయించమని లేదా వస్తువులను కొనుగోలు చేయమని (పని, సేవలు) సూచించవచ్చని మేము సూచించాము.

అకౌంటింగ్లో, ప్రిన్సిపాల్ ఏజెన్సీ ఒప్పందం ప్రకారం తన బాధ్యతలను నెరవేర్చిన వాస్తవంపై ఏజెంట్ యొక్క నివేదికను స్వీకరించిన తర్వాత మాత్రమే ఆదాయాన్ని ప్రతిబింబిస్తుంది. ఇది PBU 9/99లోని 12వ పేరాలో పేర్కొన్న అకౌంటింగ్లో ఆదాయ గుర్తింపు కోసం షరతులకు అనుగుణంగా ఉన్నట్లు నిర్ధారించే ఏజెంట్ నివేదిక:

“a) ఒక నిర్దిష్ట ఒప్పందం నుండి ఉత్పన్నమయ్యే లేదా మరొక సముచిత పద్ధతిలో ధృవీకరించబడిన ఈ ఆదాయాన్ని స్వీకరించడానికి సంస్థకు హక్కు ఉంది;

బి) రాబడి మొత్తాన్ని నిర్ణయించవచ్చు;

సి) ఒక నిర్దిష్ట లావాదేవీ ఫలితంగా సంస్థ యొక్క ఆర్థిక ప్రయోజనాలలో పెరుగుదల ఉంటుందని విశ్వాసం ఉంది. ఒక నిర్దిష్ట లావాదేవీ ఫలితంగా సంస్థ యొక్క ఆర్థిక ప్రయోజనాలలో పెరుగుదల ఉంటుందని విశ్వాసం సంస్థ చెల్లింపులో ఆస్తిని స్వీకరించినప్పుడు లేదా ఆస్తి రసీదుకు సంబంధించి ఎటువంటి అనిశ్చితి లేనప్పుడు ఉనికిలో ఉంటుంది;

d) ఉత్పత్తి (వస్తువులు) యొక్క యాజమాన్య హక్కు (స్వాధీనం, ఉపయోగం మరియు పారవేయడం) సంస్థ నుండి కొనుగోలుదారుకు బదిలీ చేయబడింది లేదా పనిని కస్టమర్ అంగీకరించారు (సేవ అందించబడింది);

ఇ) ఈ ఆపరేషన్కు సంబంధించి చేసిన లేదా చేయబోయే ఖర్చులను నిర్ణయించవచ్చు.

విక్రయం కోసం ఏజెంట్కు బదిలీ చేయబడిన వస్తువులను ప్రతిబింబించడానికి ప్రిన్సిపాల్ ఖాతా 45 "షిప్పింగ్ చేయబడిన వస్తువులు"ని ఉపయోగిస్తుంది. ఏజెంట్కు వస్తువులను బదిలీ చేసే ఆపరేషన్ ప్రిన్సిపాల్ యొక్క అకౌంటింగ్లో ప్రతిబింబిస్తుంది, ఖాతా 41 “వస్తువులు” యొక్క క్రెడిట్ నుండి సంబంధిత మొత్తాలను ఖాతా 45 “సరుకు రవాణా చేయబడిన” డెబిట్కు బదిలీ చేయడం ద్వారా ప్రతిబింబిస్తుంది.

వస్తువుల యాజమాన్యం కొనుగోలుదారుకు బదిలీ చేయబడిన తర్వాత, ప్రధాన ఖాతా 90 "సేల్స్" సబ్అకౌంట్ 90-1 "రెవెన్యూ"లో ఆదాయాన్ని నమోదు చేస్తుంది.

కొన్ని సందర్భాల్లో, పన్ను చెల్లింపుదారు స్వయంగా పన్ను చెల్లింపుదారు కాదు, కానీ అతను చెందిన సంస్థ. తరచుగా ఈ సంస్థ పన్ను చెల్లింపుదారుల వేతనాలను చెల్లిస్తుంది. ప్రధాన సంస్థ, అదే సమయంలో, పన్నును దాని స్వంత జేబు నుండి కాదు, పన్ను చెల్లింపుదారులకు చెందిన నిధుల నుండి చెల్లిస్తుంది. అందువల్ల, అకౌంటెంట్లు చెల్లింపు కోసం చెల్లించాల్సిన లాభం నుండి పన్నును నిలిపివేస్తారు మరియు ఇప్పటికే లెక్కించిన VAT మొత్తంతో మొత్తాన్ని చెల్లిస్తారు.

VAT పన్ను ఏజెంట్ ఎవరు?

అదే సమయంలో, వాస్తవానికి డబ్బు చెల్లించే సంస్థను పన్ను ఏజెంట్ అంటారు. మరో విధంగా చెప్పాలంటే, అసలు లాభాన్ని పొందిన సంస్థ మరియు పన్ను సేవ మధ్య మధ్యవర్తిగా వ్యవహరిస్తుంది, ఇది నిధులను సేకరించి బడ్జెట్కు బదిలీ చేస్తుంది. కొన్ని సంస్థలు, చట్టపరమైన కారణాల వల్ల, సొంతంగా పన్నులు చెల్లించలేకపోవడం వల్ల డబ్బును నిర్వహించే ఈ మార్గం ఏర్పడింది.

సంస్థపై ఏజెంట్ డ్యూటీలను రాష్ట్రం విధించే అనేక పరిస్థితులు ఉన్నాయి. అవి RF NU యొక్క ఆర్టికల్ 161లో జాబితా చేయబడ్డాయి.

సరళంగా చెప్పాలంటే, బీమా ఏజెంట్గా పరిగణించబడుతుంది:

- మీరు రష్యన్ ఫెడరేషన్లో నమోదు చేయబడిన విదేశీ-నిర్మిత వస్తువులు, సేవలు లేదా పనిని కొనుగోలు చేస్తే. అంతేకాకుండా, విక్రయ స్థలం రష్యాలో ఉంది.

- మీరు ప్రభుత్వ ఏజెన్సీల నుండి ప్రాంగణాన్ని అద్దెకు తీసుకున్నట్లయితే లేదా కొనుగోలు చేసినట్లయితే.

- మీరు నిధి వేటతో ముడిపడి ఉన్న ఆస్తిని విక్రయిస్తున్నట్లయితే: నాణేలు లేదా ఇతర నిధి విషయాలు లేదా ఇతర సంపద.

- మీరు దివాలా తీసిన సంస్థ యొక్క ఆస్తిని పొందినట్లయితే.

- మీరు రష్యన్ ఫెడరేషన్లో యజమానులు లేని సేవలు లేదా వస్తువులను విక్రయించే మధ్యవర్తి అయితే.

- మీకు యాజమాన్య హక్కులను బదిలీ చేసిన తర్వాత, మీరు ఓడను నిర్మించగలిగారు, కానీ దానిని అంతర్జాతీయ నౌకల రిజిస్టర్లో నమోదు చేయడానికి సమయం లేదు.

పన్ను ఏజెంట్ అకౌంటింగ్లో ఏ VAT నమోదులు ప్రతిబింబిస్తాయి?

VAT కొరకు, అకౌంటెంట్ రెండు ఎంట్రీలను మాత్రమే ఉపయోగిస్తాడు:

- డెబిట్ 90, క్రెడిట్ 68కి సమానం - ఎంటర్ప్రైజ్ యొక్క ప్రధాన కార్యాచరణలో అందించబడిన వస్తువులు మరియు సేవల అమ్మకంపై VAT వసూలు చేయబడుతుందని సూచిస్తుంది.

- డెబిట్ 91, క్రెడిట్ 68కి సమానం - అదనపు కార్యకలాపాల కోసం నిర్దిష్ట ఉత్పత్తి లేదా సేవ అమ్మకంపై పన్ను లెక్కించబడితే. ఉదాహరణకు, ఒక కంపెనీ పాల ఉత్పత్తులను ఉత్పత్తి చేసి, అదే సమయంలో శీతలీకరణ పరికరాలను దుకాణాలకు అద్దెకు ఇస్తే.

ప్రాసెసింగ్ ఇన్పుట్ VAT కోసం పోస్టింగ్లు:

- డెబిట్ 19, కొనుగోలు చేసిన వస్తువులు మరియు సేవలపై పన్నులను పరిగణనలోకి తీసుకోవడానికి 60కి సమానమైన క్రెడిట్ ఉపయోగించబడుతుంది.

- కొనుగోలు చేసిన వస్తువులు మరియు సేవలపై వ్యాట్ మినహాయింపు కోసం ఆమోదించబడినట్లయితే డెబిట్ 68, క్రెడిట్ 19 ఉపయోగించబడుతుంది.

ఇన్పుట్ VATని లెక్కించడానికి మరియు దానిని ఖర్చులుగా రాయడానికి, ఈ క్రింది ఎంట్రీలు ఉపయోగించబడతాయి:

- డెబిట్ 19, క్రెడిట్ 60కి సమానం - కొనుగోలు చేసిన వస్తువులపై వ్యాట్ పరిగణనలోకి తీసుకుంటే ఈ పథకం ఉపయోగించబడుతుంది.

- డెబిట్ 19, క్రెడిట్ 60కి సమానం - వస్తువులపై పన్ను వాటి ధరలో చేర్చబడితే ఉపయోగించబడుతుంది.

కొన్ని సందర్భాల్లో, నిర్దిష్ట సమూహంలోని వస్తువులు లేదా సేవలపై VATని లెక్కించడం అసాధ్యం. ఉదాహరణకు, మీరు జూదం వ్యాపారంలో ఉపయోగించే స్లాట్ మెషీన్లను కొనుగోలు చేస్తారు. ఇది పన్నులకు లోబడి ఉండదు, కాబట్టి VATని వసూలు చేయడానికి ఏమీ లేదు. అటువంటి సందర్భాలలో, పన్నును అక్కడ దాచడం ద్వారా యంత్రం ధరలో లెక్కించవచ్చు.

VATని తిరిగి పొందేందుకు ఉపయోగించే లావాదేవీల కోసం:

- డెబిట్ 60, క్రెడిట్ 68 దానికి బదిలీ చేయబడిన ముందస్తు చెల్లింపు నుండి పన్నును తిరిగి పొందేందుకు ఈ ఎంట్రీ ఉపయోగించబడుతుంది. ఈ సందర్భంలో, VAT ఎందుకు పునరుద్ధరించబడుతుందనేది పట్టింపు లేదు.

- డెబిట్ 91, క్రెడిట్ 68 - ప్రత్యేక పాలనకు మారేటప్పుడు లేదా కంపెనీ లేదా సంస్థ పన్ను మినహాయింపు పొందినప్పుడు వస్తువుల బ్యాలెన్స్పై VATని పునరుద్ధరించడానికి ఉపయోగించబడుతుంది.

మినహాయింపు కోసం గతంలో ఆమోదించబడిన పన్నును తిరిగి ఇవ్వవలసి వస్తే, ఈ చర్యకు గల కారణంపై చాలా ఆధారపడి ఉంటుంది

VAT దేశం యొక్క బడ్జెట్కు బదిలీ చేయబడటానికి, ఒకే ఒక ప్రవేశం ఉంది: డెబిట్ 68, క్రెడిట్ 51.

పన్ను ఏజెంట్ ద్వారా VAT ఎప్పుడు చెల్లించబడుతుంది?

ఒకవేళ బడ్జెట్కు పన్నును బదిలీ చేయడం అవసరం:

- లావాదేవీలు రాష్ట్రానికి చెందిన ఆస్తికి సంబంధించినవి అయితే.

- విదేశాల్లో రిజిస్టర్ అయిన సంస్థ ద్వారా సేవలు అందిస్తే.

బదిలీ చేయవలసిన మొత్తాన్ని అనేక విధాలుగా లెక్కించవచ్చు. విదేశీ కరెన్సీ చెల్లింపులపై పన్ను మొత్తాన్ని లెక్కించేందుకు, లావాదేవీ రేటును సరిగ్గా నిర్ణయించడం అవసరం. VATని పరిగణనలోకి తీసుకుని ఒక ఎంటర్ప్రైజ్ యొక్క పన్ను ఆధారాన్ని నిర్ణయించే పన్ను ఏజెంట్లు, వస్తువుల కొనుగోలు లేదా సేవల రసీదు చేసినప్పుడు అదే రోజున రాష్ట్ర ట్రెజరీకి చెల్లింపు కోసం పన్నును అంచనా వేస్తారు.

VAT విత్హోల్డింగ్ను ఎలా ప్రతిబింబించాలి?

పన్ను చెల్లింపు ఆర్థిక నివేదికలలో ప్రతిబింబించాలి. ఏజెంట్కి VAT డిక్లరేషన్ను పూరించడానికి, సమస్యను అత్యంత జాగ్రత్తగా మరియు బాధ్యతతో సంప్రదించాలి.

డిక్లరేషన్ ఎలక్ట్రానిక్ రూపంలో సమర్పించబడుతుంది. ఇది బిల్లింగ్ నెలలో 25వ రోజు తర్వాత లేదా త్రైమాసికం చివరిలో జరగకూడదు.

శ్రద్ధ! జనవరి 2017 నుండి, డిక్లరేషన్ నవీకరించబడిన ఫారమ్లో సమర్పించబడింది, ఇది ఫెడరల్ టాక్స్ సర్వీస్ ద్వారా ఆమోదించబడింది. మీరు అన్ని ప్రాథమిక డేటాను జాగ్రత్తగా నమోదు చేసే శీర్షిక పేజీని పూరించారని నిర్ధారించుకోండి. ఫారమ్ను సమర్పించే ముందు, కవర్ పేజీని ఒకటికి రెండుసార్లు తనిఖీ చేయండి.

తర్వాత, ఏజెంట్ తప్పనిసరిగా 1 మరియు 2 పేరాలను పూరించాలి. మీరు పన్ను చెల్లింపుదారులు కాకపోతే, ఏజెంట్ పన్నులకు అంకితం చేయబడిన పేరా 2కి సంబంధించి పేరా 12 మునుపటి పేరాలకు జోడించబడుతుంది పన్ను చెల్లింపుదారు ఏజెంట్గా పరిగణించబడే దానికి సంబంధించి. దీని అర్థం మీరు ఒక సంస్థ కోసం కాకుండా అనేక సంస్థలకు పన్ను చెల్లిస్తే, మీరు వాటిలో ప్రతి దాని గురించిన అన్ని ఫీల్డ్లను ప్రత్యేక షీట్లో పూరించాలి.

పేరా 3, లైన్ 180లో, పన్ను ఏజెంట్ దేశం యొక్క బడ్జెట్కు VAT చెల్లించిన తర్వాత పన్ను మినహాయింపులను సూచించవచ్చు. వస్తువులు లేదా సేవల కొనుగోలు మరియు ఈ లావాదేవీపై పన్ను చెల్లింపు ఒకే బిల్లింగ్ వ్యవధిలో జరిగినట్లయితే, మీరు వెంటనే సెక్షన్లు 2 మరియు 3ని పూరించవచ్చు.

పత్రాన్ని రూపొందించేటప్పుడు, పన్ను ఏజెంట్ పన్ను బేస్ను లెక్కించడానికి నిబంధనలపై ఆధారపడాలి. అమ్మకాలు మరియు కొనుగోళ్ల పుస్తకం నుండి సమాచారం మరియు అకౌంటింగ్ రిజిస్టర్ల నుండి పొందిన సమాచారం ఆధారంగా డిక్లరేషన్ నింపబడుతుంది.

పన్ను ఏజెంట్ యొక్క విధి ఎప్పుడు తలెత్తదు?

కానీ పన్ను ఏజెంట్ను పరిగణించడం మానేసే పరిస్థితులు చాలా ఉన్నాయి. వీటితొ పాటు:

- ఆస్తి వస్తువులు మరియు దివాలా తీసినట్లు ప్రకటించబడిన వ్యక్తుల కొనుగోలును నిర్వహించినట్లయితే. ఉదాహరణకు, ఒక సంస్థ దివాలా తీసిన కంపెనీ నుండి ఆఫీసు ఫర్నిచర్ కొనుగోలు చేస్తే.

- కొన్ని సందర్భాల్లో, లీజు ఒప్పందాన్ని ముగించినప్పుడు.

అటువంటి పరిస్థితులలో, ట్రెజరీకి పన్ను చెల్లించాల్సిన అన్ని బాధ్యతలు పన్ను ఏజెంట్ నుండి తీసివేయబడతాయి మరియు VAT చెల్లించాల్సిన బాధ్యతలు అతని పనిని ప్రభావితం చేయవు.

2016-2017లో పన్ను ఏజెంట్ VAT తగ్గింపు కోసం షరతులు

ఏజెంట్ చెల్లించిన VAT అతనికి క్రెడిట్ చేయబడుతుంది. కానీ ఈ విధానాన్ని నిర్వహించడానికి, మీరు పరిస్థితి నుండి ఉత్పన్నమయ్యే కొన్ని ప్రశ్నలను నిర్ణయించుకోవాలి:

- ఏజెంట్ పన్ను చెల్లించారనే వాస్తవం కూడా ముఖ్యమా?

- వస్తువును క్యాపిటలైజ్ చేయడం అవసరమా లేదా ఈ విధానం అవసరం లేదా?

- సేవ అందించబడిన స్థలాన్ని పరిగణనలోకి తీసుకోవడం విలువైనదేనా?

కాబట్టి, పన్ను ఏజెంట్గా రిటర్న్ దాఖలు చేసేటప్పుడు, అతను చాలా జాగ్రత్తగా ఉండాలి. ఇతర పన్ను చెల్లింపుదారుల మాదిరిగానే, ప్రస్తుత నెల 25వ తేదీలోపు లేదా బిల్లింగ్ వ్యవధి ముగిసేలోపు తప్పనిసరిగా పత్రాన్ని సమర్పించాలని మీరు గుర్తుంచుకోవాలి.

డిక్లరేషన్ ఎలక్ట్రానిక్గా సమర్పించబడుతుంది మరియు కంప్యూటర్ మరియు ఇంటర్నెట్కు ప్రాప్యత ఉన్న మీకు అనుకూలమైన ఏ ప్రదేశంలోనైనా నింపబడుతుంది. ఈ సేవకు ధన్యవాదాలు, మీరు ఇకపై అంతులేని క్యూలలో నిలబడాల్సిన అవసరం లేదు.

పన్ను ఏజెంట్ డిక్లరేషన్లో టైటిల్ పేజీ మరియు పేరా 2.3ని మాత్రమే పూరిస్తాడు. చాలా తరచుగా, ఒక పన్ను ఏజెంట్ ఒక కంపెనీకి కాదు, చాలా మందికి పనిచేస్తుంది. ఈ సందర్భంలో, పేరా 2 ని పూరించేటప్పుడు, మీరు ప్రతి వ్యక్తి సంస్థకు వేర్వేరుగా అనేక షీట్లలో పని చేయాలి.

పన్ను ఏజెంట్, కొన్ని కారణాల వల్ల, పన్ను చెల్లించకపోతే, లేదా అతని కార్యకలాపాల స్వభావం కారణంగా దాని నుండి మినహాయింపు పొందినట్లయితే, కానీ అదే సమయంలో పన్ను చెల్లింపుదారులకు క్రమం తప్పకుండా ఇన్వాయిస్లను జారీ చేస్తే, కొంత మొత్తంలో పన్నును కేటాయిస్తే, అతను చేయాల్సి ఉంటుంది తప్పనిసరి మొదటి విభాగం మరియు శీర్షిక పేజీతో పాటు అదనపు పేరా 12ని పూరించండి.

తో పరిచయంలో ఉన్నారు

రష్యన్ ఫెడరేషన్లో నమోదు చేయని సంస్థ కోసం, కంపెనీ VAT ఏజెంట్గా పనిచేస్తుంది (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 161 యొక్క క్లాజులు 1 మరియు 2). రాష్ట్ర కొనుగోలుదారులు మరియు అద్దెదారులు మరియు (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 161 యొక్క క్లాజు 3) కూడా పనిచేస్తారు.

అదే సమయంలో, బడ్జెట్కు పన్ను చెల్లించి, కొనుగోలు చేసిన వస్తువులు, పనులు లేదా సేవలను రిజిస్ట్రేషన్ కోసం అంగీకరించిన తర్వాత మాత్రమే పన్ను ఏజెంట్ వ్యాట్ను తగ్గించే హక్కును పొందుతారని విభాగాలు గమనించాయి (06.21.13 నాటి రష్యా ఆర్థిక మంత్రిత్వ శాఖ లేఖలు నం. 03-07-08/23545 మరియు తేదీ 11.29.10 నం. 03-07-08/334, రష్యా యొక్క ఫెడరల్ టాక్స్ సర్వీస్ ఆగస్ట్ 12, 2009 నాటి నం. ShS-22-3/634@).

అలాగే, "ఏజెన్సీ" VATని తీసివేయడానికి తప్పనిసరి షరతు ఒక ఇన్వాయిస్, ఇది ఐదు క్యాలెండర్ రోజులలోపు ఏజెంట్ స్వతంత్రంగా జారీ చేస్తుంది (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 168 యొక్క క్లాజు 3 మరియు ఆగస్టు 12 నాటి రష్యా యొక్క ఫెడరల్ టాక్స్ సర్వీస్ లేఖ , 2009 నం. ШС-22-3/634@).

అకౌంటింగ్లో పన్ను ఏజెంట్ VATని ఎలా ప్రతిబింబించాలి

నియమం ప్రకారం, అకౌంటింగ్ రికార్డులలో పన్ను ఏజెంట్ యొక్క VATని రికార్డ్ చేసేటప్పుడు ఆచరణలో ఎటువంటి ఇబ్బందులు లేవు. ఒక ఉదాహరణను ఉపయోగించి పరిస్థితిని చూద్దాం.

రష్యన్ ఫెడరేషన్లో నమోదు చేయని విదేశీ కాంట్రాక్టర్ నుండి కంపెనీ నిర్మాణ సామగ్రిని కొనుగోలు చేసింది. ఆమె తన అకౌంటింగ్లో ఈ క్రింది ఎంట్రీలను చేస్తుంది:

డెబిట్ 41 క్రెడిట్ 60

- కౌంటర్పార్టీ నుండి కొనుగోలు చేయబడిన వస్తువులు అకౌంటింగ్ కోసం అంగీకరించబడతాయి;

డెబిట్ 19 క్రెడిట్ 60

- ఒప్పందం ప్రకారం VAT మొత్తం ప్రతిబింబిస్తుంది;

డెబిట్ 60 క్రెడిట్ 68

- వస్తువులు, పనులు, సేవల సరఫరాదారు కారణంగా చెల్లింపు మొత్తం నుండి VAT నిలిపివేయబడుతుంది;

డెబిట్ 60 క్రెడిట్ 51 (52)

- చెల్లింపు వస్తువులు, పనులు, సేవల సరఫరాదారుకు బదిలీ చేయబడుతుంది;

డెబిట్ 68 క్రెడిట్ 51

- "ఏజెన్సీ" VAT బడ్జెట్కు బదిలీ చేయబడుతుంది;

డెబిట్ 68 క్రెడిట్ 19

— పన్ను ఏజెంట్ ఇన్వాయిస్పై మినహాయింపు కోసం "ఏజెన్సీ" VAT అంగీకరించబడుతుంది.

ఒప్పందం యొక్క అంశం పని పనితీరు లేదా సేవలను అందించడం (ఉదాహరణకు, ఆస్తి అద్దె), మొదటి అకౌంటింగ్ ఎంట్రీ క్రింది ఫారమ్ను కలిగి ఉంటుంది:

డెబిట్ 20 (26, 44, 91) క్రెడిట్ 76

— లీజుతో సహా పని లేదా సేవలకు అంగీకార ధృవీకరణ పత్రంపై సంతకం చేసిన తేదీ నాటికి అకౌంటింగ్ వ్యయాన్ని ప్రతిబింబిస్తుంది.

ఒక కంపెనీ విదేశీ కౌంటర్పార్టీతో ఒప్పందం కుదుర్చుకున్నట్లయితే, అకౌంటింగ్ ప్రయోజనాల కోసం ఆస్తులు మరియు బాధ్యతల మొత్తాలను విదేశీ కరెన్సీలో లావాదేవీ తేదీలో చెల్లుబాటు అయ్యే రేటుతో రూబిళ్లుగా తిరిగి లెక్కించాలని గమనించండి (క్లాజులు 4 మరియు 6 యొక్క PBU 3/2006 "ఆస్తులు మరియు బాధ్యతల కోసం అకౌంటింగ్, దీని ధర విదేశీ కరెన్సీలో వ్యక్తీకరించబడింది," నవంబర్ 27, 2006 నం. 154n నాటి రష్యా ఆర్థిక మంత్రిత్వ శాఖ యొక్క ఆర్డర్ ద్వారా ఆమోదించబడింది.

పన్ను ఏజెంట్ VATని నిలిపివేయడంలో వైఫల్యం యొక్క పరిణామాలు ఏమిటి?

ఇప్పుడు, ఒక పన్ను ఏజెంట్ "ఏజెన్సీ" VATని బడ్జెట్కు నిలిపివేయకపోతే మరియు బదిలీ చేయకపోతే, అతను రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 123 ప్రకారం బాధ్యతను ఎదుర్కొంటాడు - పన్ను మొత్తంలో 20% జరిమానా. ఇంతకుముందు, ఈ కట్టుబాటు కొంత భిన్నంగా రూపొందించబడింది: రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 123 యొక్క సాహిత్య పఠనం నుండి, పన్ను ఏజెంట్ బడ్జెట్కు పన్నును బదిలీ చేయకపోతే బాధ్యత తలెత్తుతుంది.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క కొత్త ఎడిషన్ అమల్లోకి రాకముందే, కౌంటర్పార్టీ నుండి పన్నును నిలిపివేయడంలో విఫలమైన పన్ను ఏజెంట్ను బాధ్యులుగా ఉంచడం చట్టవిరుద్ధమని కొన్ని కోర్టులు ప్రకటించాయని గుర్తుంచుకోవడం ముఖ్యం. ఈ విధంగా, నార్త్-వెస్ట్రన్ డిస్ట్రిక్ట్ యొక్క ఫెడరల్ యాంటీమోనోపోలీ సర్వీస్, నవంబర్ 17, 2005 No. A26-770/2005-28 నాటి దాని తీర్మానంలో, పన్ను అధికారుల ఆంక్షలను చట్టవిరుద్ధంగా గుర్తించింది. వాస్తవం ఏమిటంటే విదేశీ కౌంటర్పార్టీకి ఆదాయం వచ్చింది. మరియు పన్ను ఏజెంట్ బడ్జెట్కు చెల్లించాల్సిన VATని నిలిపివేయలేకపోయారు. సెప్టెంబరు 14, 2012 నం. 09AP-25217/2012-AK (డిసెంబర్ 18, 2012 నాటి మాస్కో డిస్ట్రిక్ట్ యొక్క ఫెడరల్ యాంటీమోనోపోలీ సర్వీస్ యొక్క తీర్మానం ద్వారా సమర్థించబడింది No. A40- తేదీ) నాటి తీర్మానంలో తొమ్మిదో ఆర్బిట్రేషన్ కోర్ట్ ఆఫ్ అప్పీల్ ఇదే విధమైన నిర్ణయం తీసుకుంది. 16152/12-90-73).

అయినప్పటికీ, బడ్జెట్కు చెల్లించని VAT మొత్తాన్ని అతను నిలిపివేసినా (02.10.03 నాటి రష్యన్ ఫెడరేషన్ యొక్క రాజ్యాంగ న్యాయస్థానం నిర్ణయంతో సంబంధం లేకుండా పన్ను ఏజెంట్ను బాధ్యతాయుతంగా ఉంచే హక్కు ఇన్స్పెక్టర్లకు ఉందని మెజారిటీ కోర్టులు అభిప్రాయపడ్డాయి. 384-O, రష్యన్ ఫెడరేషన్ యొక్క సుప్రీం ఆర్బిట్రేషన్ కోర్ట్ యొక్క ప్లీనం యొక్క తీర్మానం 28.02.01 నం. 5, FAS వోల్గా-వ్యాట్స్కీ 02.17.12 నం. A43-7281/2011, Uralsky తేదీ 05.11.10 నం. -3355/10-С2 (రష్యన్ ఫెడరేషన్ యొక్క సుప్రీం ఆర్బిట్రేషన్ కోర్ట్ 09.23.10 నం. VAS-10832/10 నాటి నిర్ణయం ద్వారా అమలులో ఉంది) మరియు సెప్టెంబర్ 25, 2008 నం. F08-5634/2008 నాటి ఉత్తర-కవ్కాజ్స్కీ (సెప్టెంబర్ 23, 2010 నం. VAS-10832/10 నాటి రష్యన్ ఫెడరేషన్ యొక్క సుప్రీం ఆర్బిట్రేషన్ కోర్ట్ యొక్క నిర్ణయం ద్వారా అమలులో ఉంది) జిల్లాలు). ఇప్పుడు ఈ స్థానం శాసనసభ స్థాయిలో పొందుపరచబడింది.

R. యురోపోవ్,

రష్యన్ ఫెడరేషన్ యొక్క స్టేట్ సివిల్ సర్వీస్ సలహాదారు, 3 వ తరగతి

పన్ను ఏజెంట్ ద్వారా చట్టవిరుద్ధంగా నాన్-విత్హోల్డింగ్ మరియు (లేదా) పన్ను మొత్తాలను బదిలీ చేయనట్లయితే, పన్ను మంజూరు అందించబడుతుంది - పన్ను మొత్తంలో 20% మొత్తంలో జరిమానా. పన్ను జరిమానాలను నివారించడానికి, మీ కౌంటర్పార్టీలు మరియు వారితో లావాదేవీలను తనిఖీ చేయండి.

VAT కోసం పన్ను ఏజెంట్గా ఎవరు పరిగణించబడతారో గుర్తించడంలో మీకు సహాయపడే రేఖాచిత్రం క్రింద ఉంది.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 161 ఒక పన్ను ఏజెంట్ చెల్లింపుదారు తరపున బడ్జెట్కు VATని లెక్కించి, చెల్లించినప్పుడు పరిస్థితులను వివరిస్తుంది. రెండు అత్యంత జనాదరణ పొందిన పరిస్థితులను పరిశీలిద్దాం.

పరిస్థితి 1. రష్యాలో విదేశీ సంస్థల ద్వారా వస్తువులు, పనులు మరియు సేవల విక్రయాలు

ఒక విదేశీ సంస్థ రష్యాలో ప్రతినిధి కార్యాలయాన్ని కలిగి ఉంటే, అటువంటి సంస్థ VATని లెక్కించి, బడ్జెట్కు చెల్లించి మీకు ఇన్వాయిస్ జారీ చేస్తుంది. రష్యన్ ఫెడరేషన్లో ప్రతినిధి కార్యాలయం లేనట్లయితే, అప్పుడు వస్తువులు, పనులు, సేవల కొనుగోలుదారు VATని లెక్కించాలి మరియు విదేశీ విక్రేతకు చెల్లించిన మొత్తం నుండి దానిని నిలిపివేయాలి. అందువల్ల, ఒక విదేశీ సంస్థతో ఒక ఒప్పందాన్ని ముగించినప్పుడు, రష్యాలోని విదేశీ సంస్థ యొక్క ప్రతినిధి కార్యాలయం లేదా శాఖ ఉనికిని తనిఖీ చేయడం అవసరం.మీకు పన్ను ఏజెంట్ యొక్క విధులు లేవని నిర్ధారించడానికి, రష్యాలోని ఒక విదేశీ సంస్థ యొక్క ప్రతినిధి కార్యాలయం యొక్క పన్ను రిజిస్ట్రేషన్ సర్టిఫికేట్ (పన్ను చెల్లింపుదారుల గుర్తింపు సంఖ్య మరియు పన్ను చెల్లింపుదారుల గుర్తింపు సంఖ్యను సూచిస్తుంది) కాపీని అభ్యర్థించడం ఉత్తమం.

అదే సమయంలో, కొనుగోలుదారు విదేశీ కంపెనీ ప్రధాన కార్యాలయంతో ఒప్పందం కుదుర్చుకుంటే (రష్యన్ ఫెడరేషన్లో రిజిస్టర్ చేయబడిన ఒక శాఖ లావాదేవీలో పాల్గొనదు), అప్పుడు కొనుగోలుదారు పన్ను ఏజెంట్ యొక్క విధులను నెరవేర్చాలి. రష్యన్ ఫెడరేషన్లో ప్రతినిధి కార్యాలయం నమోదు ఉనికి (నవంబర్ 12, 2014 నాటి రష్యా ఆర్థిక మంత్రిత్వ శాఖ నుండి నం. 03-07-08/57178).

ఒక విదేశీ సంస్థ రష్యాలో VATకి లోబడి గుర్తించబడని వస్తువులు, పనులు లేదా సేవలను విక్రయిస్తే, కొనుగోలుదారు VATని లెక్కించి నిలిపివేయవలసిన అవసరం లేదు.

విదేశీ సంస్థకు చెల్లింపుల నుండి నిలిపివేయవలసిన పన్ను సూత్రాన్ని ఉపయోగించి లెక్కించబడుతుంది:

ఉదాహరణ. ఒక విదేశీ సంస్థ రష్యన్ సంస్థకు సమాచార సేవలను అందిస్తుంది. కళకు అనుగుణంగా. రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క 148, రష్యన్ ఫెడరేషన్ సేవలను అందించే భూభాగంగా గుర్తించబడింది. విదేశీ భాగస్వాములు రష్యన్ ఫెడరేషన్లో పన్ను అధికారంతో రిజిస్ట్రేషన్ సర్టిఫికేట్ను అందించలేదు. సేవ యొక్క ధర 100,000 రూబిళ్లు. సేవలకు చెల్లించేటప్పుడు రష్యన్ సంస్థ VATని నిలిపివేయాలి. VAT మొత్తం 100,000*18/118 = 15,254.24 రూబిళ్లు. కాంట్రాక్టు కింద కాంట్రాక్టర్ RUB 84,745.76 "చేతిలో" అందుకుంటారు.

తరచుగా, విదేశీ కౌంటర్పార్టీలు తమ వస్తువులు, పని, సేవల కోసం నిర్దిష్ట స్థిరమైన మొత్తాన్ని పొందాలనుకుంటున్నారని ఒప్పందాలలో సూచిస్తారు మరియు కొనుగోలుదారు రష్యాలో చెల్లించాల్సిన అన్ని పన్నులను పేర్కొన్న మొత్తానికి మించి చెల్లించాలి మరియు అతని స్వంత ఖర్చుతో చెల్లించాలి.

ఒప్పందాలలో ఇటువంటి పదాలు పన్ను ఏజెంట్ దాని విధులను నిర్వర్తించే విధానాన్ని ప్రభావితం చేయవు మరియు అటువంటి ఒప్పందం ప్రకారం బడ్జెట్కు చెల్లించిన VAT కోసం మినహాయింపు రసీదును నిరోధించదు.

అనేక సందర్భాల్లో, రష్యన్ సంస్థలు VAT మాత్రమే కాకుండా, ఆదాయపు పన్ను (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 309) విదేశీ కంపెనీలకు చెల్లింపులను నిలిపివేయవలసి ఉంటుంది. ఒక సంస్థ ఏకకాలంలో VAT మరియు ఆదాయపు పన్ను రెండింటికీ పన్ను ఏజెంట్ అయితే, పన్నులు ఈ క్రింది విధంగా లెక్కించబడతాయి: మొదట, VATని లెక్కించాలి మరియు నిలిపివేయాలి, ఆపై ఆదాయపు పన్ను, పన్ను ఆధారం నుండి VAT మొత్తాన్ని మినహాయించాలి.

ఉదాహరణకు, అభివృద్ధి చెందిన వెబ్సైట్ 100,000 యూరోలను ఉపయోగించడానికి ఒక రష్యన్ కంపెనీ విదేశీ కంపెనీకి ఆస్తి హక్కుల ధరను చెల్లిస్తుంది. VAT = 100,000 *18/118 = 15,254.24 యూరోలు. ఆదాయపు పన్ను = (100,000 -15,254.24) * 20% = 16,949.15 యూరోలు. బడ్జెట్కు బదిలీ చేయబడిన తేదీలో (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 45) మార్పిడి రేటులో పన్ను మొత్తాలు రూబిళ్లుగా తిరిగి లెక్కించబడతాయి. విదేశీ సంస్థ యొక్క ఆదాయంపై పన్ను రేటు రష్యన్ ఫెడరేషన్ మరియు విదేశీ కౌంటర్పార్టీ నివాసి ఉన్న దేశం మధ్య డబుల్ టాక్సేషన్ ఎగవేతపై అంతర్జాతీయ ఒప్పందంపై ఆధారపడి ఉంటుందని దయచేసి గమనించండి. రష్యన్ ఫెడరేషన్ యొక్క భూభాగంలో పన్ను విధించడం లేదా తగ్గిన పన్ను రేటుతో పన్ను విధించడం నుండి విదేశీ సంస్థ యొక్క ఆదాయాన్ని మినహాయించడం కోసం ఒప్పందం అందించవచ్చు. రాష్ట్రాల మధ్య అటువంటి ఒప్పందం లేకపోతే, అప్పుడు 20% రేటును వర్తింపజేయాలి.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 312 ప్రకారం, రష్యన్ ఫెడరేషన్ యొక్క భూభాగంలో ఒక విదేశీ సంస్థ యొక్క ఆదాయపు పన్ను నుండి మినహాయింపును వర్తింపజేయడానికి లేదా తగ్గిన పన్ను రేట్లను వర్తింపజేయడానికి, డాక్యుమెంటరీ సాక్ష్యం అవసరం:

డబుల్ టాక్సేషన్ ఎగవేతపై రష్యా అంతర్జాతీయ ఒప్పందాన్ని ముగించిన దేశంలో నివాసం;

ఒప్పందం ప్రకారం పొందిన ఆదాయాన్ని పారవేసేందుకు అసలు హక్కు (ముఖ్యంగా, కౌంటర్పార్టీ మధ్యవర్తి కాదని నిర్ధారణ).

ఆదాయాన్ని చెల్లించే తేదీకి ముందు పన్ను ఏజెంట్కు విదేశీ సంస్థ తప్పనిసరిగా సహాయక పత్రాలను అందించాలి.

పరిస్థితి 2. సమాఖ్య, మునిసిపల్ ఆస్తి, రష్యన్ ఫెడరేషన్ యొక్క రాజ్యాంగ సంస్థల ఆస్తి రాష్ట్ర అధికారులు మరియు నిర్వహణ సంస్థలు, స్థానిక స్వీయ-ప్రభుత్వ సంస్థలు

రాష్ట్ర లేదా పురపాలక ఆస్తి కోసం లీజు ఒప్పందాన్ని ముగించినప్పుడు, ఒప్పందం ప్రకారం ఎవరు అద్దెకు తీసుకున్నారనే దానిపై మీరు శ్రద్ధ వహించాలి. లీజు ఒప్పందాలను ముగించడానికి క్రింది ఎంపికలు సాధ్యమే:1) లెసర్ - నగర పరిపాలన, రాష్ట్ర ఆస్తి నిర్వహణ కమిటీ, మునిసిపాలిటీ లేదా ఇతర సారూప్య సంస్థ (ద్వైపాక్షిక ఒప్పందం). ఈ సందర్భంలో, అద్దెదారు పన్ను ఏజెంట్గా గుర్తించబడతారు.

2) లెసర్ - నగర పరిపాలన, రాష్ట్ర ఆస్తి నిర్వహణ కమిటీ, మునిసిపాలిటీ లేదా ఇతర సారూప్య సంస్థ, బ్యాలెన్స్ హోల్డర్ - ఏకీకృత సంస్థ (త్రైపాక్షిక ఒప్పందం). ఈ సందర్భంలో, అద్దెదారు కూడా పన్ను ఏజెంట్గా గుర్తించబడతారు.

3) లెసర్ - మునిసిపల్ లేదా ఫెడరల్ యూనిటరీ సంస్థ (పాఠశాల, ఆసుపత్రి, బస్ స్టేషన్ మొదలైనవి). ఇటువంటి సంస్థలు స్వతంత్ర పన్ను చెల్లింపుదారులు. అద్దెదారు పన్ను ఏజెంట్ కాదు.

4) అద్దెకు ఇచ్చే వ్యక్తి ప్రభుత్వ సంస్థ. అటువంటి సంస్థల సేవలు VATకి లోబడి ఉండవు. అద్దెదారు పన్ను ఏజెంట్ కాదు.

అద్దెదారు పన్ను ఏజెంట్ అయితే, అతను అద్దె చెల్లింపు సమయంలో VATని లెక్కించడానికి బాధ్యత వహిస్తాడు. పన్ను మొత్తం క్రింది విధంగా నిర్ణయించబడుతుంది:

బడ్జెట్కు VAT చెల్లించడానికి గడువులు

విదేశీ భాగస్వామి నుండి పనులు లేదా సేవలను కొనుగోలు చేసేటప్పుడు, బడ్జెట్కు పన్ను చెల్లింపు విదేశీ భాగస్వామికి నిధుల చెల్లింపుతో ఏకకాలంలో పన్ను ఏజెంట్లచే చేయబడుతుంది. బడ్జెట్కు VAT చెల్లించడానికి చెల్లింపు ఆర్డర్ లేకుండా విదేశీయుడికి చెల్లింపును బ్యాంకులు అంగీకరించవు (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 174). విదేశీ సంస్థల నుండి వస్తువులను కొనుగోలు చేసేటప్పుడు, పన్నును లెక్కించిన పన్ను వ్యవధిని అనుసరించి మూడు నెలల్లోపు ప్రతి 25వ రోజు కంటే సమాన భాగాలలో పన్నును బడ్జెట్కు బదిలీ చేయాలి.రాష్ట్ర / మునిసిపల్ ఆస్తిని ఉపయోగించడం కోసం అద్దెకు సంబంధించి సేకరించిన VAT బడ్జెట్కు బదిలీ చేయడానికి అదే గడువులు ఏర్పాటు చేయబడ్డాయి.

ఆచరణలో, విదేశీయుడు లేదా ప్రభుత్వ ఏజెన్సీ / మునిసిపాలిటీతో ఒప్పందం ప్రకారం చెల్లింపు సమయంలో ఏదైనా కొనుగోలు చేసేటప్పుడు బడ్జెట్కు VATని బదిలీ చేయడం పన్ను ఏజెంట్కు మరింత సౌకర్యవంతంగా ఉంటుంది. ఇది సాంకేతిక లోపాలను నివారించడానికి మిమ్మల్ని అనుమతిస్తుంది మరియు అందువల్ల బడ్జెట్కు పన్నులను ఆలస్యంగా బదిలీ చేసినందుకు జరిమానాలు మరియు జరిమానాలను నివారించవచ్చు. అదనంగా, చెల్లింపు వ్యవధి పన్ను ఏజెంట్ ద్వారా బడ్జెట్కు చెల్లించిన VAT మొత్తాన్ని తీసివేయడానికి వ్యవధిని ప్రభావితం చేస్తుంది.

ఇన్వాయిస్లు

వస్తువులు, పనులు, సేవలు (రష్యన్ ఫెడరేషన్ యొక్క భూభాగంలో VATకి లోబడి ఉన్న వాటి అమ్మకం) కోసం చెల్లింపు తర్వాత 5 క్యాలెండర్ రోజుల తర్వాత పన్ను ఏజెంట్ రెండు కాపీలలో ఇన్వాయిస్ జారీ చేస్తారు. ఒక కాపీ అమ్మకాల పుస్తకంలో నమోదు చేయబడింది, రెండవది - ప్రస్తుతానికి తగ్గింపు హక్కు కొనుగోలు పుస్తకంలో పుడుతుంది.ఇన్వాయిస్లోని 2, 2a, 2b లైన్లలో, పన్ను ఏజెంట్ విక్రేత/లెజర్ వివరాలను సూచిస్తుంది. ఇన్వాయిస్లోని లైన్ 2b (TIN మరియు KPP)లో, విక్రేత విదేశీ సంస్థ అయితే డాష్లు జోడించబడతాయి. ఇన్వాయిస్ యొక్క లైన్ 5 లో, ఒక విదేశీ సంస్థ నుండి రచనలు లేదా సేవలు కొనుగోలు చేయబడితే, పన్ను ఏజెంట్ తప్పనిసరిగా బడ్జెట్కు VATని బదిలీ చేసిన చెల్లింపు ఆర్డర్ సంఖ్య మరియు తేదీని సూచించాలి.

తగ్గింపులు

పైన వివరించిన పరిస్థితులలో పన్ను ఏజెంట్లుగా గుర్తించబడిన వ్యక్తులు VAT పన్ను చెల్లింపుదారులు లేదా కాదా అనే దానితో సంబంధం లేకుండా పన్ను అధికారులకు VAT రిటర్న్లను సమర్పించాల్సి ఉంటుంది. అదే సమయంలో, VAT చెల్లింపుదారులుగా ఉన్న పన్ను ఏజెంట్లు చెల్లించిన VATని మినహాయింపుగా అంగీకరించవచ్చు. VAT చెల్లింపుదారులు కాని ఏజెంట్లు మినహాయింపు కోసం VATని క్లెయిమ్ చేయలేరు, కానీ కొనుగోలు చేసిన వస్తువులు, పనులు మరియు సేవల ధరలో చెల్లించిన VAT మొత్తాన్ని చేర్చే హక్కును కలిగి ఉంటారు.తగ్గింపు కోసం VATని అంగీకరించడానికి తప్పనిసరి షరతులు:

1) బడ్జెట్కు VAT చెల్లింపును నిర్ధారించే చెల్లింపు పత్రాలు ఉన్నాయి;

2) VATకి లోబడి కార్యకలాపాలలో వాటి ఉపయోగం కోసం వస్తువులు (పని, సేవలు);

3) మీరు (పన్ను ఏజెంట్) జారీ చేసిన ఇన్వాయిస్ ఉంది;

4) కొనుగోలు చేసిన వస్తువులు (పనులు, సేవలు) అకౌంటింగ్ కోసం అంగీకరించబడతాయి. ఇతర తప్పనిసరి షరతులకు లోబడి బడ్జెట్కు VAT చెల్లించిన అదే వ్యవధిలో VAT తీసివేయబడుతుంది.

ఉదాహరణ: 300,000 రూబిళ్లు కోసం కార్యాలయాన్ని ఏర్పాటు చేయడానికి సంస్థ మునిసిపాలిటీ నుండి ప్రాంగణాన్ని అద్దెకు తీసుకుంటుంది. ఒక నెలకి. VAT మొత్తం 300,000 * 18/118 = 45,762.71 రూబిళ్లు. VATకి సంబంధించిన లావాదేవీల వాటా మొత్తం ఆదాయంలో 5% (రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 170 యొక్క నిబంధన 4). మార్చి 30 న, సంస్థ బడ్జెట్కు 254,237.29 రూబిళ్లు బదిలీ చేస్తుంది. మార్చి అద్దెకు మరియు RUB 45,762.71. VAT చెల్లింపు వైపు. సంబంధిత అద్దె చెల్లింపులు అకౌంటింగ్ రికార్డులలో జమ చేయబడ్డాయి. 1వ త్రైమాసికంలో డిక్లరేషన్ను రూపొందించేటప్పుడు, సంస్థ ప్రతిబింబిస్తుంది: - 45,762.71 రూబిళ్లు మొత్తంలో పన్ను ఏజెంట్గా చెల్లించాల్సిన పన్ను యొక్క సంచితం, - 2,288.14 రూబిళ్లు మొత్తంలో మినహాయించబడిన VAT మొత్తం. (45762.71 *5%). బడ్జెట్కు చెల్లించే VAT మరియు తగ్గింపు కోసం ఆమోదించబడిన VAT (RUB 43,474.57) మధ్య వ్యత్యాసం, ప్రాంగణాన్ని అద్దెకు తీసుకునే ఖర్చులలో భాగంగా ఆదాయపు పన్నును లెక్కించేటప్పుడు సంస్థచే పరిగణనలోకి తీసుకోబడుతుంది.

అందువలన, ఒక విదేశీ సంస్థ లేదా ప్రభుత్వ అధికారం (మునిసిపాలిటీ)తో ఒక ఒప్పందాన్ని ముగించడం ద్వారా, సంస్థ (వ్యాపారవేత్త) అదనపు విధులు మరియు బాధ్యతలను నిర్వహిస్తుంది. పన్ను పరిణామాలను ప్లాన్ చేయడానికి, "అసాధారణ" కౌంటర్పార్టీతో ఒప్పందంపై సంతకం చేయడానికి ముందు, మీరు మొదట దాని స్థితిని పరిశోధించాలి, దాని స్థితి పన్నుల గణనను ఎలా ప్రభావితం చేస్తుందో అంచనా వేయాలి మరియు అవసరమైన పత్రాలు మరియు నిర్ధారణలను నిల్వ చేయాలి.