من المعترف به كوكيل ضريبي لضريبة القيمة المضافة (المسؤوليات والفروق الدقيقة). ما هي المعاملات التي يقوم بها وكيل ضريبة القيمة المضافة كيفية حساب ضريبة القيمة المضافة من قبل وكيل الضرائب

وفقا للفن. 161 من قانون الضرائب للاتحاد الروسي، يمكن للمنظمات أن تعمل كوكلاء ضرائب.

يقوم البرنامج بأتمتة الحالات التالية عندما يمكن للمؤسسات العمل كوكلاء ضرائب:

- عند استئجار الممتلكات الفيدرالية أو البلدية أو ممتلكات الكيانات المكونة للاتحاد من الهيئات الحكومية أو الإدارية؛

- عند شراء السلع والأعمال والخدمات على أراضي الاتحاد الروسي من منظمات أجنبية غير مسجلة لدى السلطات الضريبية في الاتحاد الروسي؛

- عند شراء ممتلكات الدولة (البلدية)؛

- عند بيع البضائع لأشخاص أجانب غير مسجلين لدى السلطات الضريبية في الاتحاد الروسي على أساس اتفاقيات العمولة.

يُطلب من وكلاء الضرائب حساب ضريبة القيمة المضافة وحجبها عن دافعي الضرائب ودفع المبلغ المناسب لضريبة القيمة المضافة إلى الميزانية. يستخدم هذا القسم مثالاً لفحص انعكاس العمليات التجارية لمنظمة ما عند أداء واجبات وكيل الضرائب عند شراء البضائع من منظمة أجنبية غير مسجلة لدى السلطات الضريبية في الاتحاد الروسي.

لتعكس المعاملات، يجب عليك القيام بما يلي:

1. تسجيل اتفاقية أداء واجبات وكيل الضرائب.

لنقم بتسجيل الاتفاقية في دليل "اتفاقيات المقاولين":

- اختر نوع العقد - مع المورد،

- حدد المربع "تعمل المنظمة كوكيل ضريبي لدفع ضريبة القيمة المضافة"،

- اختر نوع اتفاقية الوكالة،

- دعنا نشير إلى الاسم العام.

2. تحويل الدفعة المقدمة

للقيام بذلك، تحتاج إلى تسجيل مستند "أمر الدفع الصادر" (قائمة "المستندات - النقد").

3. تسجيل الفاتورة الصادرة

عند تحويل الدفع إلى مورد بموجب اتفاقية أداء واجبات وكيل الضرائب، يجب عليك إصدار فاتورة.

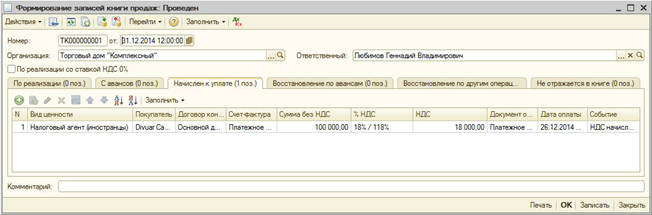

يمكن إنشاء الفاتورة تلقائيًا عن طريق معالجة "تسجيل فواتير وكيل الضرائب" (قائمة "ضريبة القيمة المضافة - تسجيل فواتير وكيل الضرائب") أو إدخالها يدويًا بناءً على مستند الدفع.

يتم إنشاء فواتير وكيل الضرائب وترحيلها بالنقر فوق الزر "تشغيل". عند حدوث المعالجة، يتم إنشاء الفواتير وتحديث بيانات الفواتير التي تم إنشاؤها مسبقًا.

عند ترحيل فواتير وكيل الضرائب، يتم حساب مبالغ ضريبة القيمة المضافة المستحقة للميزانية: يتم الإدخال إلى الخصم من الحساب 76.NA "حسابات ضريبة القيمة المضافة عند أداء واجبات وكيل الضرائب" وإلى رصيد الحساب 68.32 "ضريبة القيمة المضافة عندما القيام بواجبات الوكيل الضريبي."

يظهر مبلغ ضريبة القيمة المضافة المتراكمة في دفتر المبيعات.

في الفاتورة، تتم تعبئة العنصر بالاسم العام من العقد. يمكن الإشارة إلى اسم العنصر يدويًا في الفاتورة.

4. استلام البضائع

لنقم بتسجيل مستند "استلام البضائع والخدمات" بنوع المعاملة "شراء، عمولة" (قائمة "المستندات - الشراء"). لتعويض الدفعة المقدمة مع المورد، سنقوم بإجراء معالجة "استعادة تسلسل التسويات مع الأطراف المقابلة" (قائمة "المستندات - إضافية").

يتم إنشاء المشاركات:

5. تحويل ضريبة القيمة المضافة إلى الميزانية

يتم تسجيل حقيقة تحويل ضريبة القيمة المضافة إلى الميزانية من خلال مستند "أمر الدفع الصادر" بنوع العملية "تحويل الضريبة" (قائمة "المستندات - النقد").

يجب أن تشير الوثيقة إلى الطرف المقابل والاتفاقية ووثيقة التسوية التي تم استخدامها لتحويل الدفعة إلى المورد.

6. تسجيل مبلغ ضريبة القيمة المضافة في دفتر المشتريات

تنعكس إدخالات دفتر أستاذ المشتريات للمبالغ القابلة للخصم من ضريبة القيمة المضافة عند أداء واجبات وكيل الضرائب في المستند "إنشاء إدخالات دفتر أستاذ الشراء" في علامة التبويب "خصم ضريبة القيمة المضافة لوكيل الضرائب". تتم تعبئة جزء الجدول تلقائيًا باستخدام الزر "ملء".

عند إجراء، يتم إنشاء المعاملات التالية:

2. ضريبة القيمة المضافة

3. أنشطة الوساطة

الأساس القانوني لاتفاقية الوكالة.

يتم تحديد السمات القانونية لاتفاقيات الوكالة في الفصل 52 من القانون المدني للاتحاد الروسي (المشار إليه فيما يلي باسم القانون المدني للاتحاد الروسي).

وفقًا للمادة 1005 من القانون المدني للاتحاد الروسي:

"بموجب اتفاقية الوكالة، يتعهد أحد الطرفين (الوكيل)، مقابل رسوم، بتنفيذ الإجراءات القانونية وغيرها نيابة عن الطرف الآخر (الموكل) نيابة عن نفسه، ولكن على حساب الموكل أو نيابة عنه وعلى نفقة المدير."

اعتمادًا على كيفية إبرامه، تختلف حقوق والتزامات كل طرف في العقد.

بموجب المعاملة التي يجريها وكيل مع طرف ثالث لحسابه الخاص وعلى نفقة الموكل، يكتسب الوكيل حقوقا ويصبح ملزما، حتى لو كان الموكل اسمه في المعاملة أو دخل في علاقات مباشرة مع الطرف الثالث مقابل تنفيذ الصفقة.

في هذه الحالة، تنطبق قواعد الفصل 51 "العمولة" من القانون المدني للاتحاد الروسي، أي قواعد اتفاقية العمولة، على العلاقات الناشئة عن اتفاقية الوكالة.

في المعاملة التي يبرمها وكيل مع طرف ثالث نيابة عن الموكل وعلى نفقته، تنشأ الحقوق والالتزامات مباشرة من الموكل.

في هذه الحالة، تنطبق قواعد الفصل 49 "اتفاقية الوكالة" من القانون المدني للاتحاد الروسي. يجب أن يؤخذ في الاعتبار أنه إذا تم تنفيذ اتفاقية الوكالة وفقًا لمخطط اتفاقية الوكالة، فإن القواعد العامة بشأن التمثيل المنصوص عليها في الفصل 10 "التمثيل" تنطبق عليها، وكذلك على اتفاقية الوكالة. التوكيل" من القانون المدني للاتحاد الروسي.

أي أن اتفاقية الوكالة هي شكل من أشكال اتفاقية الوسيط، والتي تتضمن عناصر اتفاقية التفويض واتفاقية العمولة.

في إطار عقد واحد، قد يتم تكليف الوكيل بتعليمات ذات طبيعة مختلفة: بعضها ينفذه، متحدثًا نيابة عن نفسه، والبعض الآخر - نيابة عن موكله.

يدفع الموكل مكافأة الوكيل بالمبلغ وبالطريقة المحددة في اتفاقية الوكالة. تم تحديد هذا الحكم بموجب المادة 1006 من القانون المدني للاتحاد الروسي. إذا لم تنص اتفاقية الوكالة على مبلغ أجر الوكالة ولا يمكن تحديده بناءً على شروط الاتفاقية، فيجب دفع المكافأة بالمبلغ الذي يتم عادةً دفعه مقابل خدمات مماثلة في ظل ظروف مماثلة.

وفي الوقت نفسه، أود أن ألفت الانتباه إلى أنه في حالة عدم وجود شروط في العقد بشأن إجراءات دفع رسوم الوكالة، فإن الموكل ملزم بدفع الأجر خلال أسبوع من لحظة تقديم الوكيل إلى له تقرير عن الفترة الماضية، ما لم يتبع إجراء دفع مختلف عن جوهر العقد أو المكافآت الجمركية التجارية.

وفقًا للمادة 1007 من القانون المدني للاتحاد الروسي، يجوز لأطراف اتفاقية الوكالة تقييد بعضهم البعض في حقوق معينة. ولكن يجب ذكر ذلك في العقد.

وفقًا للمادة 1007 من القانون المدني للاتحاد الروسي:

"1. قد تنص اتفاقية الوكالة على التزام الموكل بعدم الدخول في اتفاقيات وكالة مماثلة مع وكلاء آخرين يعملون في المنطقة المحددة في الاتفاقية، أو الامتناع عن القيام بأنشطة مستقلة في هذه المنطقة تشبه الأنشطة التي تشكل موضوعًا اتفاقية الوكالة.

2. قد تنص اتفاقية الوكالة على التزام الوكيل بعدم الدخول في اتفاقيات وكالة مماثلة مع موكلين آخرين، والتي يجب تنفيذها في الإقليم الذي يتطابق كليًا أو جزئيًا مع الإقليم المحدد في الاتفاقية.

تحظر الفقرة 3 من المادة 1007 من القانون المدني للاتحاد الروسي وضع أحكام في اتفاقية الوكالة التي بموجبها يحق للوكيل بيع البضائع أو أداء العمل أو تقديم الخدمات حصريًا لفئة معينة من المستهلكين أو حصريًا المستهلكين الموجودين أو الذين يعيشون في المنطقة المحددة في الاتفاقية. تعتبر هذه الشروط باطلة.

أثناء تنفيذ اتفاقية الوكالة، يلتزم الوكيل بتقديم التقارير إلى الموكل بالطريقة وفي الحدود الزمنية المنصوص عليها في الاتفاقية. إذا لم تكن هناك شروط مقابلة في العقد، يتم تقديم التقارير من قبل الوكيل عند تنفيذ العقد أو عند انتهاء العقد. يتم تحديد ذلك بموجب الفقرة 1 من المادة 1008 من القانون المدني للاتحاد الروسي.

ما لم ينص اتفاق الوكالة على خلاف ذلك، يجب أن يكون تقرير الوكيل مصحوبا بالأدلة اللازمة على النفقات التي تكبدها الوكيل على حساب الموكل. ويجب على الموكل الذي لديه اعتراض على تقرير الوكيل إخطار الوكيل بذلك خلال ثلاثين يوما من تاريخ استلام التقرير، ما لم يتم تحديد مدة مختلفة باتفاق الطرفين. وإلا فسيتم اعتبار التقرير مقبولا.

وفقًا للمادة 1009 من القانون المدني للاتحاد الروسي، ما لم ينص على خلاف ذلك في اتفاقية الوكالة، يحق للوكيل، من أجل الوفاء بالاتفاقية، الدخول في اتفاقية وكالة فرعية مع شخص آخر. في هذه الحالة، يظل الوكيل مسؤولاً عن تصرفات الوكيل الفرعي أمام الموكل. علاوة على ذلك، قد تنص اتفاقية الوكالة على التزام الوكيل بالدخول في اتفاقية وكالة فرعية، مع أو بدون الإشارة إلى الشروط المحددة لمثل هذه الاتفاقية.

لا يحق للوكيل الفرعي الدخول في معاملات مع أطراف ثالثة نيابة عن الشخص الرئيسي بموجب اتفاقية الوكالة. الاستثناء هو الحالات التي، وفقًا للفقرة 1 من المادة 187 من القانون المدني للاتحاد الروسي، يمكن للوكيل الفرعي التصرف على أساس الثقة الفرعية.

تنص الفقرة 1 من المادة 187 من القانون المدني للاتحاد الروسي على ما يلي:

"يجب على الشخص الذي صدرت له الوكالة أن يقوم شخصياً بالأعمال التي فوض فيها. ويجوز لها أن تعهد بتنفيذها إلى شخص آخر إذا كان مرخصاً لها بذلك بموجب وكالة أو اضطرت إلى ذلك بقوة الظروف حماية لمصلحة من أصدر الوكالة.

يتم تحديد إجراءات وعواقب إعادة التعيين هذه وفقًا للقواعد المنصوص عليها في المادة 976 من القانون المدني للاتحاد الروسي.

تحدد المادة 1010 من القانون المدني للاتحاد الروسي الأسباب التي بموجبها يتم إنهاء اتفاقية الوكالة للأسباب التالية:

"رفض أحد الطرفين تنفيذ اتفاق مبرم دون تحديد تاريخ انتهاء صلاحيته؛

وفاة الوكيل، الاعتراف به على أنه غير كفء، قادر جزئيا أو مفقود؛

الاعتراف برجل أعمال فردي وكيل باعتباره معسرًا (مفلسًا)."

وفقًا للمادة 1011 من القانون المدني للاتحاد الروسي، يجوز تطبيق القواعد المتعلقة باتفاقية العمولة (الفصل 51 من القانون المدني للاتحاد الروسي) أو الأوامر (الفصل 49 من القانون المدني للاتحاد الروسي) على العلاقات الناشئة عن اتفاقية الوكالة، إذا كانت لا تتعارض مع قواعد الفصل 52 "الوكالة" من القانون المدني للاتحاد الروسي وجوهر اتفاقية الوكالة.

تنطبق القواعد المنصوص عليها في الفصلين 49 و51 من القانون المدني للاتحاد الروسي اعتمادًا على ما إذا كان الوكيل يتصرف بموجب شروط هذه الاتفاقية نيابة عن الموكل أو نيابة عنه. إذا كان الوكيل يتصرف نيابة عن الموكل، فتطبق قواعد عقد الوكالة. إذا كان الوكيل يتصرف نيابة عن نفسه، فسيتم تطبيق قواعد اتفاقية العمولة.

يخضع تقديم الخدمات على أراضي الاتحاد الروسي للضريبة مع ضريبة القيمة المضافة (المشار إليها فيما بعد بضريبة القيمة المضافة). تم تحديد ذلك بموجب الفقرة الفرعية 41 من الفقرة 1 من المادة 146 من قانون الضرائب في الاتحاد الروسي (المشار إليه فيما يلي باسم قانون الضرائب في الاتحاد الروسي).

يتم تحديد القاعدة الضريبية وفقًا للفقرة 1 من المادة 156 من قانون الضرائب للاتحاد الروسي. وفقًا للفقرة 1 من المادة 156 المذكورة من قانون الضرائب للاتحاد الروسي:

"يحدد دافعو الضرائب، عند القيام بأنشطة تجارية لصالح شخص آخر على أساس اتفاقيات الوكالة أو اتفاقيات العمولة أو اتفاقيات الوكالة، القاعدة الضريبية على أنها مقدار الدخل الذي يحصلون عليه في شكل مكافأة (أي دخل آخر) في تنفيذ أي من هذه الاتفاقيات."

في محاسبة الوكيل، الإيرادات المرتبطة بتقديم خدمات الوساطة هي الدخل من الأنشطة العادية. يتم تحديد ذلك بموجب الفقرة 5 من اللوائح المحاسبية "دخل المنظمة" PBU 9/99، المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 6 مايو 1999 رقم 32 ن (المشار إليه فيما يلي باسم PBU 9/99) ).

في محاسبة الوكيل، ينعكس مبلغ الإيرادات من تقديم خدمات الوساطة في الحساب 90 "الحساب الفرعي للمبيعات" 90-1 "الإيرادات" في المراسلات مع الحساب 76-5 "التسويات مع مختلف المدينين والدائنين". في هذه الحالة، يُنصح بفتح حساب فرعي "التسويات مع رأس المال" للحساب 76-5 "التسويات مع مختلف المدينين والدائنين".

يتم تسجيل نفقات الوكيل المتعلقة بتقديم خدمات الوساطة في الحساب. يتم شطب المبالغ المتراكمة في الحساب 26 "مصروفات الأعمال العامة" إلى الخصم من الحساب 90 "الحساب الفرعي للمبيعات" 90-2 "تكلفة المبيعات".

لاحظ أنه اعتمادا على موضوع اتفاقية الوكالة، يتم تمييز الإجراءات المحاسبية لمعاملات الوساطة. تقليديا، يمكن تقسيم معاملات الوكالة إلى مجموعتين:

إبرام العقود مع المشترين لبيع البضائع (الأعمال والخدمات) للمدير؛

إبرام الاتفاقيات مع موردي الأصول المادية للموكل.

دعونا نلقي نظرة على أمثلة الإجراء الخاص بعكس المعاملات الوسيطة في السجلات المحاسبية للوكيل.

مثال 1.

أصدر "المدير" شركة ذات مسؤولية محدودة "وكيل" شركة ذات مسؤولية محدودة لبيع البضائع بمبلغ 295000 روبل (بما في ذلك ضريبة القيمة المضافة 45000 روبل). وفقًا للاتفاقية المبرمة، تبلغ رسوم الوكالة 8% (بما في ذلك ضريبة القيمة المضافة) من تكلفة البضائع المباعة والمدفوعة من قبل شركة Principal LLC.

بعد انتهاء اتفاقية الوكالة، قدمت شركة Agent LLC تقريرًا إلى شركة Principal LLC، والذي بموجبه تم بيع البضائع بالكامل.

في المثال قيد النظر، يشارك الوكيل في الحسابات.

بلغت النفقات الخاصة لشركة Agenta LLC 2500 روبل.

ينص مخطط الحسابات العملي على استخدام الحسابات التالية:

|

مراسلات الحساب |

المبلغ، روبل |

||

|

دَين |

ائتمان |

||

|

البضائع المستلمة من شركة ذات مسؤولية محدودة "Principala" للبيع |

|||

|

76-5 "التسويات من قبل الموكل" |

وينعكس بيع البضائع للعملاء |

||

|

62-3 "التسويات مع المشترين والمقاولين بموجب اتفاقية الوكالة" |

ينعكس دفع ثمن البضائع من قبل المشتري |

||

|

76-5 "التسويات مع الموكل" |

رسوم الوكالة المستحقة (295,000 روبل روسي × 8%) |

||

|

ضريبة القيمة المضافة المفروضة على رسوم الوكالة |

|||

|

تنعكس النفقات الخاصة للوكيل LLC |

|||

|

76-5 "التسويات مع الموكل" |

تم تحويل الأموال إلى العمولة الرئيسية ناقصا |

||

|

90-9 "الربح / الخسارة من المبيعات" |

تنعكس النتيجة المالية للوكيل LLC |

||

نهاية المثال.

مثال 2.

أبرمت شركة ذات مسؤولية محدودة "صاحب الشأن" اتفاقية وكالة مع شركة ذات مسؤولية محدودة "وكيل" لشراء البضائع لها مع تسليمها إلى موقع مستودعات شركة ذات مسؤولية محدودة "صاحب الشأن". وفقًا للاتفاقية، تبلغ أجر الوكيل LLC 3% من مبلغ المعاملة بعد الموافقة على التقرير من قبل شركة Principal LLC.

قامت شركة Principal LLC بتحويل الأموال إلى Agent LLC لشراء البضائع والنفقات المرتبطة بشراء البضائع بمبلغ 944000 روبل.

فتح مخطط العمل لحسابات الوكيل LLC الحساب الفرعي التالي للحساب 76 "التسويات مع مختلف المدينين والدائنين":

76-5 "التسويات مع الموكل"

|

مراسلات الحساب |

المبلغ، روبل |

||

|

دَين |

ائتمان |

||

|

76-5 "التسويات مع الموكل" |

يعكس الأموال الواردة من المدير لتنفيذ العقد |

||

|

60-1 "التسويات مع الموردين والمقاولين بموجب اتفاقية الوكالة" |

الدفع المسبق المنعكس للمورد مقابل البضائع |

||

|

60-1 التسويات مع الموردين والمقاولين بموجب اتفاقية الوكالة" |

يعكس الدفع المسبق لشركة النقل لتسليم البضائع |

||

|

76-5 "التسويات مع الموكل" |

60-1 "التسويات مع الموردين والعملاء بموجب اتفاقية الوكالة" |

التقرير المقدم إلى مدير المدرسة |

|

|

رسوم الوكالة المنعكسة (696,200+147,800) × 3% |

|||

|

68-2 "حسابات ضريبة القيمة المضافة" |

ضريبة القيمة المضافة المفروضة على المكافآت |

||

|

76-5 "التسويات مع الموكل" |

يتم عكس المبلغ المتبقي من الدفعة المقدمة من أصل المبلغ مقابل المكافأة المستحقة |

||

|

76-5 "التسويات مع الموكل" |

تم تحويل المبلغ المتبقي من الدفعة المقدمة المحولة إلى المدير |

||

|

تنعكس نفقات الوكيل الخاصة |

|||

|

90-9 "الربح والخسارة من المبيعات" |

تنعكس النتيجة المالية للوكيل |

||

نهاية المثال.

وفقًا للفقرة 2 من المادة 249 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بالدخل الناتج عن بيع خدمات الوكيل لأغراض ضريبة الأرباح كإيرادات من بيع الخدمات، والتي يتم تحديدها على أساس جميع الإيصالات المرتبطة المدفوعات مقابل الخدمات المقدمة، ناقصا الضرائب المفروضة على مدير المدرسة.

بالنسبة لدافعي الضرائب - الوكلاء الذين يحددون الدخل والنفقات باستخدام طريقة الاستحقاق لأغراض ضريبة الأرباح، فإن تاريخ استلام الدخل هو تاريخ بيع الخدمات، المحدد وفقًا للفقرة 1 من المادة 39 من قانون الضرائب للاتحاد الروسي، بغض النظر عن الاستلام الفعلي للأموال لدفع ثمنها (الفقرة 3 من المادة 271 من قانون الضرائب في الاتحاد الروسي ).

بالنسبة لدافعي الضرائب - الوكلاء الذين يحددون الدخل والنفقات بالطريقة النقدية، فإن تاريخ استلام الدخل هو يوم استلام الأموال في الحسابات المصرفية و (أو) في مكتب النقد. تم تأكيد ذلك برسالة وزارة المالية في الاتحاد الروسي بتاريخ 15 مارس 2006 رقم 03-03-04/1/231.

وفقًا للمادة 252 من قانون الضرائب في الاتحاد الروسي:

في القسم السابق، أشرنا إلى أنه يمكن للموكل أن يأمر الوكيل إما ببيع البضائع (العمل، الخدمات) أو شراء البضائع (العمل، الخدمات).

في المحاسبة، يعكس الموكل الإيرادات فقط بعد تلقي تقرير الوكيل عن قيامه بالوفاء بالتزاماته بموجب اتفاقية الوكالة. إن تقرير الوكيل هو الذي يؤكد الالتزام بشروط الاعتراف بالإيرادات في المحاسبة المحددة في الفقرة 12 من PBU 9/99:

"أ) يحق للمنظمة الحصول على هذه الإيرادات الناشئة عن اتفاقية معينة أو تأكيدها بطريقة مناسبة أخرى؛

ب) يمكن تحديد مبلغ الإيرادات؛

ج) هناك ثقة بأنه نتيجة لمعاملة معينة ستكون هناك زيادة في الفوائد الاقتصادية للمنظمة. توجد الثقة بأن معاملة معينة ستؤدي إلى زيادة في الفوائد الاقتصادية للمنظمة عندما تتلقى المنظمة أصلًا مقابل الدفع أو لا يكون هناك شك فيما يتعلق باستلام الأصل؛

د) انتقل حق ملكية (حيازة واستخدام والتصرف) للمنتج (البضائع) من المنظمة إلى المشتري أو تم قبول العمل من قبل العميل (الخدمة المقدمة)؛

هـ) يمكن تحديد النفقات التي تم تكبدها أو سيتم تكبدها فيما يتعلق بهذه العملية.

يستخدم المدير الحساب 45 "البضائع المشحونة" ليعكس البضائع المنقولة إلى الوكيل للبيع. تنعكس عملية نقل البضائع إلى الوكيل في محاسبة الموكل عن طريق تحويل المبالغ المقابلة من رصيد الحساب 41 "البضائع" إلى الخصم من الحساب 45 "البضائع المشحونة".

بعد نقل ملكية البضاعة إلى المشتري، يعكس المبلغ الرئيسي الإيرادات في الحساب 90 "المبيعات" الحساب الفرعي 90-1 "الإيرادات".

وفي بعض الحالات، لا يكون دافع الضرائب هو دافع الضرائب نفسه، بل الشركة التي ينتمي إليها. غالبًا ما تكون هذه الشركة هي التي تدفع أجور دافعي الضرائب. وفي الوقت نفسه، تدفع الشركة الرئيسية الضريبة ليس من جيبها الخاص، بل من الأموال التي تنتمي بحق إلى دافعي الضرائب. ولذلك، يقوم المحاسبون بخصم الضريبة من الربح المستحق للدفع ودفع المبلغ مع مبلغ ضريبة القيمة المضافة المحسوب بالفعل.

من هو وكيل ضريبة القيمة المضافة؟

وفي الوقت نفسه، تسمى الشركة التي تدفع الأموال بالفعل وكيل الضرائب. وبعبارة أخرى، هي التي تعمل كوسيط بين الشركة التي حصلت على الربح الفعلي ودائرة الضرائب نفسها، التي تجمع الأموال وتحولها إلى الميزانية. نشأت هذه الطريقة في التعامل مع الأموال بسبب حقيقة أن بعض المنظمات، لأسباب قانونية، غير قادرة على دفع الضرائب من تلقاء نفسها.

هناك عدد من المواقف التي تفرض فيها الدولة واجبات الوكيل على الشركة. وهي مدرجة في المادة 161 من NU RF.

بعبارات بسيطة، يعتبر وكيل التأمين:

- إذا قمت بشراء سلع أو خدمات أو أعمال أجنبية الصنع مسجلة في الاتحاد الروسي. علاوة على ذلك، يقع مكان البيع في روسيا.

- إذا قمت بتأجير مقر من الجهات الحكومية، أو قمت بشرائه.

- إذا كنت تبيع ممتلكات مرتبطة بالبحث عن الكنوز: عملات معدنية أو محتويات كنز أخرى، أو ثروات أخرى.

- إذا استحوذت على ملكية منظمة تم إعلان إفلاسها.

- إذا كنت وسيطًا يبيع خدمات أو سلعًا لا يتواجد أصحابها في الاتحاد الروسي.

- إذا تمكنت، بعد نقل حقوق الملكية إليك، من بناء سفينة، ولكن لم يكن لديك الوقت لتسجيلها في السجل الدولي للسفن.

ما هي إدخالات ضريبة القيمة المضافة التي تنعكس في محاسبة وكيل الضرائب؟

أما بالنسبة لضريبة القيمة المضافة، فإن المحاسب يستخدم مدخلين فقط:

- يشير الخصم 90، والائتمان يساوي 68 - إلى أن ضريبة القيمة المضافة يتم فرضها على بيع السلع والخدمات المقدمة في النشاط الرئيسي للمؤسسة.

- الخصم 91، الائتمان يساوي 68 - إذا تم حساب الضريبة على بيع منتج أو خدمة معينة، للأنشطة الإضافية. على سبيل المثال، إذا كانت الشركة تنتج منتجات الألبان وتقوم في نفس الوقت بتأجير معدات التبريد إلى المتاجر.

منشورات لمعالجة ضريبة القيمة المضافة المدخلات:

- يتم استخدام الخصم 19، الائتمان الذي يساوي 60 لمراعاة الضرائب على السلع والخدمات المشتراة.

- يتم استخدام الخصم 68، والائتمان 19 إذا تم قبول ضريبة القيمة المضافة على السلع والخدمات المشتراة للخصم.

لحساب ضريبة المدخلات وشطبها كمصروفات، يتم استخدام الإدخالات التالية:

- الخصم 19، الائتمان يساوي 60 - يتم استخدام هذا المخطط إذا تم أخذ ضريبة القيمة المضافة على البضائع المشتراة في الاعتبار.

- الخصم 19، الائتمان يساوي 60 - قيد يستخدم إذا تم تضمين الضريبة على البضائع في تكلفتها.

في بعض الحالات، يكون من المستحيل حساب ضريبة القيمة المضافة على مجموعة معينة من السلع أو الخدمات. على سبيل المثال، يمكنك شراء ماكينات القمار التي سيتم استخدامها في أعمال المقامرة. إنها لا تخضع للضرائب، لذا لا يوجد شيء يمكن فرض ضريبة القيمة المضافة عليه. في مثل هذه الحالات، يمكن حساب الضريبة في تكلفة الجهاز عن طريق إخفائها هناك.

بالنسبة للمعاملات المستخدمة لاسترداد ضريبة القيمة المضافة:

- المدين 60، الدائن 68 يستخدم هذا القيد لاسترداد الضريبة من الدفعة المقدمة المحولة إليها. في هذه الحالة، لا يهم سبب استعادة ضريبة القيمة المضافة.

- الخصم 91، الائتمان 68 - يستخدم لاستعادة ضريبة القيمة المضافة على رصيد البضائع عند التحول إلى نظام خاص، أو إذا حصلت شركة أو مؤسسة على إعفاء ضريبي.

إذا كانت هناك حاجة إلى إرجاع الضريبة التي تم قبولها مسبقًا للخصم، فإن الكثير يعتمد على سبب هذا الإجراء

من أجل تحويل ضريبة القيمة المضافة إلى ميزانية الدولة، هناك إدخال واحد فقط: الخصم 68، الدائن 51.

متى يتم دفع ضريبة القيمة المضافة من قبل وكيل الضرائب؟

من الضروري تحويل الضريبة إلى الميزانية إذا:

- إذا كانت المعاملات تتعلق بأملاك مملوكة للدولة.

- إذا تم تقديم الخدمات من قبل منظمة مسجلة في الخارج.

يمكن حساب المبلغ الذي يجب تحويله بعدة طرق. لحساب مبلغ الضريبة على المدفوعات بالعملة الأجنبية، من الضروري تحديد معدل المعاملة بشكل صحيح. يقوم وكلاء الضرائب، الذين يحددون القاعدة الضريبية للمؤسسة مع مراعاة ضريبة القيمة المضافة، بتقييم الضريبة لدفعها إلى خزانة الدولة في نفس اليوم الذي يتم فيه شراء السلع أو استلام الخدمات.

كيف تعكس حجب ضريبة القيمة المضافة؟

يجب أن ينعكس دفع الضرائب في البيانات المالية. من أجل ملء إقرار ضريبة القيمة المضافة للوكيل، يجب التعامل مع المشكلة بأقصى قدر من العناية والمسؤولية.

يتم تقديم الإعلان في شكل إلكتروني. يجب أن يحدث هذا في موعد لا يتجاوز اليوم الخامس والعشرين من شهر الفاتورة، أو في نهاية ربع السنة.

انتباه! منذ يناير 2017، تم تقديم الإعلان في نموذج محدث تمت الموافقة عليه من قبل دائرة الضرائب الفيدرالية. تأكد من ملء صفحة العنوان، حيث تقوم بإدخال كافة البيانات الأساسية بعناية. قبل إرسال النموذج، تحقق مرة أخرى من صفحة الغلاف.

بعد ذلك يجب على الوكيل ملء الفقرتين 1 و 2. إذا لم تكن من دافعي الضرائب فسيتم إضافة الفقرة 12 إلى الفقرات السابقة أما الفقرة 2 المخصصة لضرائب الوكيل فيجب تعبئتها بشكل منفصل لكل شركة فيما يتعلق الذي يعتبر دافع الضرائب وكيلا. هذا يعني أنه إذا كنت تدفع ضريبة ليس لمنظمة واحدة، ولكن لعدة، فستحتاج إلى ملء جميع الحقول المتعلقة بكل منها في ورقة منفصلة.

في الفقرة 3، السطر 180، يمكن لوكيل الضرائب الإشارة إلى التخفيضات الضريبية بعد دفع ضريبة القيمة المضافة لميزانية الدولة. يمكنك ملء القسمين 2 و 3 على الفور إذا حدث شراء السلع أو الخدمات ودفع الضريبة على هذه المعاملة في نفس فترة الفاتورة.

عند إعداد مستند، يجب على وكيل الضرائب الاعتماد على معايير حساب القاعدة الضريبية. يتم ملء الإقرار على أساس المعلومات الواردة من دفتر المبيعات والمشتريات والمعلومات التي يتم الحصول عليها من السجلات المحاسبية.

متى لا ينشأ واجب وكيل الضرائب؟

ولكن هناك عدد من الحالات التي يتوقف فيها اعتبار وكيل الضرائب على هذا النحو. وتشمل هذه:

- إذا تم شراء الأشياء العقارية والأشخاص الذين أشهر إفلاسهم. على سبيل المثال، إذا قامت إحدى المنظمات بشراء أثاث مكتبي من شركة أعلنت إفلاسها.

- في بعض الحالات، عند إبرام عقد الإيجار.

في مثل هذه الحالات، تتم إزالة جميع التزامات دفع الضريبة للخزينة من وكيل الضرائب، ولا تؤثر التزامات دفع ضريبة القيمة المضافة على عمله.

شروط خصم ضريبة القيمة المضافة للوكيل الضريبي في 2016-2017

يمكن إضافة ضريبة القيمة المضافة المدفوعة من قبل الوكيل إليه. ولكن من أجل تنفيذ هذا الإجراء، عليك أن تقرر بعض الأسئلة التي تنشأ عن الموقف:

- هل حقيقة أن الوكيل دفع الضريبة مهمة؟

- هل من الضروري تكبير الكائن أم أن هذا الإجراء غير ضروري؟

- هل يستحق النظر في المكان الذي تم تقديم الخدمة فيه؟

لذلك، عند تقديم الإقرار كوكيل ضرائب، يجب أن يكون حذرًا للغاية. عليك أن تتذكر أنه يجب تقديم المستند، مثل دافعي الضرائب الآخرين، قبل اليوم الخامس والعشرين من الشهر الحالي، أو قبل نهاية فترة الفاتورة.

يتم تقديم الإعلان إلكترونيًا ويتم ملؤه في أي مكان مناسب لك حيث يوجد جهاز كمبيوتر وإمكانية الوصول إلى الإنترنت. بفضل هذه الخدمة، لم تعد بحاجة إلى الوقوف في طوابير لا نهاية لها وإضاعة الوقت.

يقوم وكيل الضرائب بملء صفحة العنوان والفقرة 2.3 فقط في الإقرار. في أغلب الأحيان، يتصرف وكيل الضرائب على هذا النحو ليس لشركة واحدة، ولكن لعدة شركات. في هذه الحالة، عند ملء الفقرة 2، ستحتاج إلى العمل على عدة أوراق منفصلة لكل منظمة على حدة.

إذا كان الوكيل الضريبي، لسبب ما، لا يدفع الضريبة، أو معفى منها بسبب طبيعة نشاطه، ولكن في الوقت نفسه يصدر فواتير منتظمة لدافعي الضرائب، مع تخصيص مبلغ معين من الضريبة، فسوف يحتاج إلى املأ الفقرة 12 الإضافية، بالإضافة إلى القسم الأول الإلزامي وصفحة العنوان.

في تواصل مع

بالنسبة لمنظمة غير مسجلة في الاتحاد الروسي، تعمل الشركة كوكيل ضريبة القيمة المضافة (البندان 1 و 2 من المادة 161 من قانون الضرائب في الاتحاد الروسي). المشترون والمستأجرون في الدولة و (البند 3 من المادة 161 من قانون الضرائب للاتحاد الروسي) يتصرفون أيضًا.

في الوقت نفسه، تشير الإدارات إلى أن وكيل الضرائب لا يحصل على الحق في خصم ضريبة القيمة المضافة إلا بعد دفع الضريبة إلى الميزانية وقبول البضائع أو الأعمال أو الخدمات المشتراة للتسجيل (خطابات وزارة المالية الروسية بتاريخ 21.06.13 رقم 03-07-08/23545 وتاريخ 11.29.10 رقم 03-07-08/334، دائرة الضرائب الفيدرالية في روسيا بتاريخ 12 أغسطس 2009 رقم ShS-22-3/634@).

كما أن الشرط الإلزامي لخصم ضريبة القيمة المضافة "للوكالة" هو الفاتورة التي يصدرها الوكيل بشكل مستقل خلال خمسة أيام تقويمية (البند 3 من المادة 168 من قانون الضرائب للاتحاد الروسي وخطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 12 أغسطس ، 2009 رقم SH-22-3/634@).

كيفية عكس وكيل الضرائب ضريبة القيمة المضافة في المحاسبة

كقاعدة عامة، من الناحية العملية، لا توجد صعوبات عند تسجيل ضريبة القيمة المضافة الخاصة بوكيل الضرائب في السجلات المحاسبية. دعونا نلقي نظرة على الوضع باستخدام مثال.

اشترت الشركة مجموعة من مواد البناء من مقاول أجنبي غير مسجل في الاتحاد الروسي. ستقوم بإدخال الإدخالات التالية في محاسبتها:

الخصم 41 الائتمان 60

— يتم قبول البضائع المشتراة من الطرف المقابل للمحاسبة؛

الخصم 19 الائتمان 60

— ينعكس مبلغ ضريبة القيمة المضافة بموجب العقد؛

الخصم 60 الائتمان 68

— يتم خصم ضريبة القيمة المضافة من مبلغ الدفع المستحق لمورد السلع والأشغال والخدمات؛

الخصم 60 الائتمان 51 (52)

— يتم تحويل الدفع إلى مورد السلع والأشغال والخدمات؛

الخصم 68 الائتمان 51

— يتم تحويل ضريبة القيمة المضافة "الوكالة" إلى الميزانية؛

الخصم 68 الائتمان 19

— يتم قبول ضريبة القيمة المضافة "الوكالة" للخصم على فاتورة الوكيل الضريبي.

إذا كان موضوع العقد هو أداء العمل أو تقديم الخدمات (على سبيل المثال، استئجار الممتلكات)، فإن القيد المحاسبي الأول سيكون له النموذج التالي:

الخصم 20 (26، 44، 91) الائتمان 76

— يعكس المصاريف المحاسبية اعتبارًا من تاريخ التوقيع على شهادة القبول للعمل أو الخدمات بما في ذلك الإيجار.

دعونا نلاحظ أنه إذا أبرمت الشركة اتفاقية مع طرف مقابل أجنبي، فيجب إعادة حساب مبالغ الأصول والالتزامات للأغراض المحاسبية بالروبل بالسعر الساري في تاريخ المعاملة بالعملة الأجنبية (الفقرتان 4 و 6 من PBU 3/2006 "المحاسبة عن الأصول والالتزامات التي يتم التعبير عن قيمتها بالعملة الأجنبية" تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 27 نوفمبر 2006 رقم 154 ن).

ما هي عواقب عدم قيام وكيل الضرائب باحتجاز ضريبة القيمة المضافة؟

الآن، إذا لم يقم وكيل الضرائب بحجب ضريبة القيمة المضافة "الوكالة" ونقلها إلى الميزانية، فإنه يواجه المسؤولية بموجب المادة 123 من قانون الضرائب في الاتحاد الروسي - غرامة قدرها 20٪ من مبلغ الضريبة. في السابق، تمت صياغة هذا المعيار بشكل مختلف إلى حد ما: من القراءة الحرفية للمادة 123 من قانون الضرائب في الاتحاد الروسي، يترتب على ذلك أن المسؤولية تنشأ إذا لم ينقل وكيل الضرائب الضريبة إلى الميزانية.

من المهم أن نتذكر أنه قبل دخول الطبعة الجديدة من قانون الضرائب للاتحاد الروسي حيز التنفيذ، أعلنت بعض المحاكم أنه من غير القانوني تحميل وكيل الضرائب المسؤولية الذي فشل في اقتطاع الضرائب من الطرف المقابل. وهكذا، اعترفت دائرة مكافحة الاحتكار الفيدرالية للمنطقة الشمالية الغربية، في قرارها المؤرخ 17 نوفمبر 2005 رقم A26-770/2005-28، بأن العقوبات التي فرضتها السلطات الضريبية غير قانونية. والحقيقة هي أن الطرف المقابل الأجنبي حصل على دخل عيني. ولم يتمكن وكيل الضرائب من حجز ضريبة القيمة المضافة المستحقة الدفع للموازنة. تم اتخاذ قرار مماثل من قبل محكمة الاستئناف التاسعة للتحكيم في القرار المؤرخ 14 سبتمبر 2012 رقم 09AP-25217/2012-AK (أيده قرار الدائرة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 18 ديسمبر 2012 رقم A40- 16152/12-90-73).

ومع ذلك، رأت غالبية المحاكم أن للمفتشين الحق في مساءلة وكيل الضرائب بغض النظر عما إذا كان قد احتجز مبلغ ضريبة القيمة المضافة غير المدفوعة للميزانية (قرار المحكمة الدستورية للاتحاد الروسي بتاريخ 02.10.03 لا 384-O، قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 28.02.01 رقم 5، FAS Volga-Vyatsky بتاريخ 02.17.12 رقم A43-7281/2011، أورالسكي بتاريخ 05.11.10 رقم Ф09 -3355/10-С2 (بقي ساري المفعول بموجب قرار محكمة التحكيم العليا للاتحاد الروسي بتاريخ 09.23.10 رقم VAS-10832/10) والشمال -كافكازسكي بتاريخ 25 سبتمبر 2008 رقم F08-5634/2008 (بقي ساريًا بموجب قرار محكمة التحكيم العليا للاتحاد الروسي بتاريخ 23 سبتمبر 2010 رقم VAS-10832/10) المقاطعات). الآن تم تكريس هذا الموقف على المستوى التشريعي.

ر. يوروبوف,

مستشار الخدمة المدنية الحكومية في الاتحاد الروسي من الدرجة الثالثة

بالنسبة لعدم الاستقطاع غير القانوني و (أو) عدم نقل مبالغ الضرائب من قبل وكيل الضرائب، يتم توفير عقوبة ضريبية - غرامة قدرها 20٪ من مبلغ الضريبة. لتجنب العقوبات الضريبية، تحقق من الأطراف المقابلة والمعاملات معهم.

يوجد أدناه رسم تخطيطي سيساعدك على معرفة من يعتبر وكيل ضرائب لضريبة القيمة المضافة.

تصف المادة 161 من قانون الضرائب للاتحاد الروسي المواقف التي يقوم فيها وكيل الضرائب بحساب ضريبة القيمة المضافة ودفعها للميزانية نيابة عن الدافع. دعونا ننظر في الحالتين الأكثر شعبية.

الوضع 1. مبيعات السلع والأعمال والخدمات من قبل المنظمات الأجنبية في روسيا

إذا كان لدى منظمة أجنبية مكتب تمثيلي في روسيا، فستقوم هذه المنظمة بحساب ضريبة القيمة المضافة نفسها، ودفعها إلى الميزانية وإصدار فاتورة لك. إذا لم يكن هناك مكتب تمثيلي في الاتحاد الروسي، فسيتعين على مشتري السلع والأشغال والخدمات حساب ضريبة القيمة المضافة وحجبها عن المبلغ المدفوع للبائع الأجنبي. لذلك، عند إبرام اتفاقية مع منظمة أجنبية، من الضروري التحقق من وجود مكتب تمثيلي أو فرع لمنظمة أجنبية في روسيا.للتأكد من أنك لا تتحمل أي واجبات كوكيل ضرائب، فمن الأفضل أن تطلب نسخة من شهادة التسجيل الضريبي (التي تشير إلى رقم تعريف دافع الضرائب ورقم تعريف دافع الضرائب) للمكتب التمثيلي لمنظمة أجنبية في روسيا.

في الوقت نفسه، إذا أبرم المشتري عقدًا مع المكتب الرئيسي لشركة أجنبية (الفرع المسجل في الاتحاد الروسي لا يشارك في المعاملة)، فيجب على المشتري الوفاء بواجبات وكيل الضرائب، على الرغم من وجود تسجيل مكتب تمثيلي في الاتحاد الروسي (خطاب من وزارة المالية الروسية بتاريخ 12 نوفمبر 2014 رقم 03-07-08/57178).

إذا قامت منظمة أجنبية ببيع سلع أو أعمال أو خدمات غير معترف بها على أنها تخضع لضريبة القيمة المضافة في روسيا، فلن يحتاج المشتري إلى حساب ضريبة القيمة المضافة وحجبها.

يتم حساب الضريبة التي سيتم اقتطاعها من المدفوعات إلى منظمة أجنبية باستخدام الصيغة:

مثال. تقدم منظمة أجنبية خدمات معلوماتية لمنظمة روسية. وفقا للفن. 148 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بالاتحاد الروسي كإقليم لتقديم الخدمات. لم يقدم الشركاء الأجانب شهادة تسجيل لدى مصلحة الضرائب في الاتحاد الروسي. تكلفة الخدمة 100000 روبل. يتعين على المنظمة الروسية حجب ضريبة القيمة المضافة عند الدفع مقابل الخدمات. سيكون مبلغ ضريبة القيمة المضافة 100000*18/118 = 15254.24 روبل. سيحصل المقاول بموجب العقد على 84.745.76 روبل روسي "في متناول اليد".

في كثير من الأحيان، تشير الأطراف المقابلة الأجنبية في العقود إلى رغبتها في الحصول على مبلغ ثابت معين من المال مقابل سلعها وعملها وخدماتها، ويجب على المشتري تجميع جميع الضرائب المستحقة في روسيا بما يتجاوز المبلغ المحدد والدفع على نفقته الخاصة.

لا تؤثر هذه الصياغة في الاتفاقيات على الطريقة التي يؤدي بها وكيل الضرائب وظائفه ولا تمنع استلام خصم ضريبة القيمة المضافة المدفوعة للميزانية بموجب هذه الاتفاقية.

في عدد من الحالات، يُطلب من المنظمات الروسية حجب المدفوعات للشركات الأجنبية ليس فقط ضريبة القيمة المضافة، ولكن أيضًا ضريبة الدخل (المادة 309 من قانون الضرائب في الاتحاد الروسي). إذا كانت المؤسسة وكيلًا ضريبيًا لكل من ضريبة القيمة المضافة وضريبة الدخل في نفس الوقت، فسيتم حساب الضرائب على النحو التالي: أولاً، يجب حساب ضريبة القيمة المضافة وحجبها، ثم ضريبة الدخل، باستثناء مبلغ ضريبة القيمة المضافة من القاعدة الضريبية.

على سبيل المثال، تدفع شركة روسية لشركة أجنبية تكلفة حقوق الملكية لاستخدام الموقع الإلكتروني المطور 100 ألف يورو. ضريبة القيمة المضافة = 100,000 *18/118 = 15,254.24 يورو. ضريبة الدخل = (100.000 -15.254.24) * 20% = 16.949.15 يورو. تتم إعادة حساب مبالغ الضرائب إلى الروبل بسعر الصرف في تاريخ النقل إلى الميزانية (المادة 45 من قانون الضرائب للاتحاد الروسي). يرجى ملاحظة أن معدل الضريبة على دخل منظمة أجنبية يعتمد على الاتفاقية الدولية لتجنب الازدواج الضريبي بين الاتحاد الروسي والدولة التي يقيم فيها الطرف المقابل الأجنبي. قد تنص الاتفاقية على إعفاء دخل منظمة أجنبية من الضرائب على أراضي الاتحاد الروسي أو الضرائب بمعدل ضريبة مخفض. وإذا لم يكن هناك مثل هذا الاتفاق بين الدول، فيجب تطبيق نسبة 20%.

وفقًا للمادة 312 من قانون الضرائب للاتحاد الروسي، من أجل تطبيق الإعفاء من ضريبة دخل شركة أجنبية على أراضي الاتحاد الروسي أو لتطبيق معدلات ضريبية مخفضة، يلزم تقديم أدلة مستندية:

الإقامة في دولة أبرمت معها روسيا اتفاقية دولية بشأن تجنب الازدواج الضريبي؛

الحق الفعلي في التصرف في الدخل المستلم بموجب الاتفاقية (على وجه الخصوص، التأكيد على أن الطرف المقابل ليس وسيطًا).

يجب تقديم المستندات الداعمة من قبل المنظمة الأجنبية إلى وكيل الضرائب قبل تاريخ دفع الدخل.

الوضع 2. توفير الممتلكات الفيدرالية والبلدية وممتلكات الكيانات المكونة للاتحاد الروسي من قبل سلطات الدولة والهيئات الإدارية وهيئات الحكم الذاتي المحلية

عند إبرام عقد إيجار لممتلكات الدولة أو البلدية، يجب عليك الانتباه إلى من هو المؤجر بموجب الاتفاقية. الخيارات التالية لإبرام اتفاقيات الإيجار ممكنة:1) المؤجر - إدارة المدينة أو لجنة إدارة أملاك الدولة أو البلدية أو أي هيئة أخرى مماثلة (اتفاقية ثنائية). في هذه الحالة، يتم التعرف على المستأجر كوكيل ضريبي.

2) المؤجر - إدارة المدينة، لجنة إدارة أملاك الدولة، البلدية أو أي هيئة أخرى مماثلة، صاحب الرصيد - مؤسسة وحدوية (اتفاقية ثلاثية). في هذه الحالة، يتم التعرف على المستأجر أيضًا كوكيل ضرائب.

3) المؤجر - مؤسسة وحدوية بلدية أو اتحادية (مدرسة، مستشفى، محطة حافلات، إلخ). مثل هذه المؤسسات هي دافعي الضرائب المستقلين. المستأجر ليس وكيل ضرائب.

4) أن يكون المؤجر مؤسسة حكومية. خدمات هذه المؤسسات لا تخضع لضريبة القيمة المضافة. المستأجر ليس وكيل ضرائب.

إذا كان المستأجر وكيل ضرائب، فهو ملزم باحتساب ضريبة القيمة المضافة عند دفع الإيجار. ويتم تحديد مبلغ الضريبة على النحو التالي:

المواعيد النهائية لدفع ضريبة القيمة المضافة للميزانية

عند شراء أعمال أو خدمات من شريك أجنبي، يتم دفع الضريبة إلى الميزانية من قبل وكلاء الضرائب بالتزامن مع دفع الأموال إلى الشريك الأجنبي. لن تقبل البنوك الدفع لأجنبي دون أمر دفع لدفع ضريبة القيمة المضافة إلى الميزانية (المادة 174 من قانون الضرائب في الاتحاد الروسي). عند شراء البضائع من المنظمات الأجنبية، يجب تحويل الضريبة إلى الميزانية بأجزاء متساوية في موعد لا يتجاوز كل يوم 25 خلال ثلاثة أشهر بعد الفترة الضريبية التي تم فيها حساب الضريبة.تم تحديد نفس المواعيد النهائية للتحويل إلى ميزانية ضريبة القيمة المضافة المستحقة فيما يتعلق بالإيجار لاستخدام ممتلكات الدولة / البلدية.

من الناحية العملية، يكون من الأنسب لوكيل الضرائب تحويل ضريبة القيمة المضافة إلى الميزانية عند إجراء أي عملية شراء في وقت الدفع بموجب اتفاقية مع أجنبي أو وكالة حكومية / بلدية. سيسمح لك ذلك بتجنب الأخطاء الفنية، وبالتالي تجنب تراكم العقوبات والغرامات بسبب التأخر في تحويل الضريبة إلى الميزانية. بالإضافة إلى ذلك، تؤثر فترة السداد على فترة خصم مبلغ ضريبة القيمة المضافة المدفوعة للموازنة من قبل وكيل الضرائب.

الفواتير

يصدر وكيل الضرائب فاتورة في موعد لا يتجاوز 5 أيام تقويمية بعد دفع ثمن البضائع والأعمال والخدمات (التي يُعترف ببيعها على أنها تخضع لضريبة القيمة المضافة على أراضي الاتحاد الروسي) في نسختين. يتم تسجيل نسخة واحدة في دفتر المبيعات، والثانية - في الوقت الحالي ينشأ حق الخصم في دفتر الشراء.في الأسطر 2، 2أ، 2ب من الفاتورة، يشير وكيل الضرائب إلى تفاصيل البائع/المؤجر. في السطر 2ب (TIN وKPP) من الفاتورة، تتم إضافة الشرطات إذا كان البائع مؤسسة أجنبية. في السطر 5 من الفاتورة، إذا تم شراء أعمال أو خدمات من منظمة أجنبية، فيجب على وكيل الضرائب الإشارة إلى رقم وتاريخ أمر الدفع الذي قام بتحويل ضريبة القيمة المضافة إلى الميزانية.

الخصومات

يُطلب من الأشخاص المعترف بهم كوكلاء ضرائب في الحالات الموضحة أعلاه تقديم إقرارات ضريبة القيمة المضافة إلى السلطات الضريبية، بغض النظر عما إذا كانوا هم أنفسهم دافعي ضرائب القيمة المضافة أم لا. وفي الوقت نفسه، يمكن لوكلاء الضرائب الذين هم دافعو ضريبة القيمة المضافة قبول ضريبة القيمة المضافة المدفوعة كخصم. لا يمكن للوكلاء الذين ليسوا دافعي ضريبة القيمة المضافة المطالبة بخصم ضريبة القيمة المضافة، ولكن لديهم الحق في تضمين مبلغ ضريبة القيمة المضافة المدفوعة في تكلفة السلع والأعمال والخدمات المشتراة.الشروط الإلزامية لقبول ضريبة القيمة المضافة للخصم:

1) هناك مستندات دفع تؤكد دفع ضريبة القيمة المضافة للميزانية؛

2) السلع (العمل والخدمات) لاستخدامها في الأنشطة الخاضعة لضريبة القيمة المضافة؛

3) هناك فاتورة صادرة عنكم (وكيل الضرائب)؛

4) يتم قبول البضائع المشتراة (الأعمال والخدمات) للمحاسبة. يمكن خصم ضريبة القيمة المضافة في نفس الفترة التي يتم فيها دفع ضريبة القيمة المضافة للموازنة، مع مراعاة الشروط الإلزامية الأخرى.

مثال:تستأجر المنظمة مباني من البلدية لاستيعاب مكتب مقابل 300000 روبل. كل شهر. مبلغ ضريبة القيمة المضافة هو 300000 * 18/118 = 45762.71 روبل. تبلغ حصة المعاملات الخاضعة لضريبة القيمة المضافة 5٪ من إجمالي الإيرادات (البند 4 من المادة 170 من قانون الضرائب في الاتحاد الروسي). في 30 مارس، قامت المنظمة بتحويل 254237.29 روبل إلى الميزانية. مقابل إيجار شهر مارس و45762.71 روبل روسي. نحو دفع ضريبة القيمة المضافة. وقد تم تسجيل مدفوعات الإيجار المقابلة في السجلات المحاسبية. عند إنشاء إعلان للربع الأول، ستعكس المنظمة ما يلي: - استحقاق الضريبة المستحقة كوكيل ضرائب بمبلغ 45762.71 روبل، - مبلغ ضريبة القيمة المضافة القابلة للخصم بمبلغ 2288.14 روبل. (45762.71*5%). ستأخذ المنظمة في الاعتبار الفرق بين ضريبة القيمة المضافة المدفوعة للميزانية وضريبة القيمة المضافة المقبولة للخصم (43.474.57 روبل روسي) عند حساب ضريبة الدخل كجزء من تكاليف استئجار المباني.

وبالتالي، من خلال إبرام اتفاقية مع منظمة أجنبية أو سلطة حكومية (البلدية)، تتولى المنظمة (رائد الأعمال) وظائف ومسؤوليات إضافية. من أجل التخطيط للعواقب الضريبية، قبل التوقيع على اتفاقية مع الطرف المقابل "غير العادي"، يجب عليك أولاً البحث عن حالته، وتقييم مدى تأثير حالته على حساب الضرائب، وتخزين المستندات والتأكيدات اللازمة.