Кој е признат како даночен агент за ДДВ (одговорности, нијанси). Какви трансакции се вршат од даночен агент за ДДВ Како да се пресмета ДДВ од даночен агент

Во согласност со чл. 161 од Даночниот законик на Руската Федерација, организациите можат да дејствуваат како даночни агенти.

Програмата ги автоматизира следниве случаи кога организациите можат да дејствуваат како даночни агенти:

- при закуп на федерален, општински имот или имот на составни субјекти на федерацијата од владини или административни тела;

- при купување стоки, работи, услуги на територијата на Руската Федерација од странски организации кои не се регистрирани кај даночните власти на Руската Федерација;

- при купување на државен (општински) имот;

- при продажба на стоки на странски лица кои не се регистрирани кај даночните власти на Руската Федерација врз основа на договори за провизија.

Даночните агенти се должни да пресметаат, да задржат од даночниот обврзник и да уплатат соодветен износ на ДДВ во буџетот. Овој дел користи пример за да го испита одразот на деловните операции на организацијата при извршување на должностите на даночен агент при купување стоки од странска организација која не е регистрирана кај даночните власти на Руската Федерација.

За да ги одразите трансакциите, мора да го направите следново:

1. Регистрација на договор со извршување на должностите на даночен агент.

Ајде да го регистрираме договорот во директориумот „Договори за изведувачи“:

- изберете го типот на договорот - Со добавувач,

- штиклирајте го полето „Организацијата делува како даночен агент за плаќање на ДДВ“,

- изберете го типот на договор за агенција,

- Да го наведеме општото име.

2. Трансфер на авансно плаќање

За да го направите ова, треба да го регистрирате документот „Појдовен налог за плаќање“ (мени „Документи - готовина“).

3. Регистрација на издадената фактура

Кога префрлате плаќање на добавувач според договор со извршување на должностите како даночен агент, мора да издадете фактура.

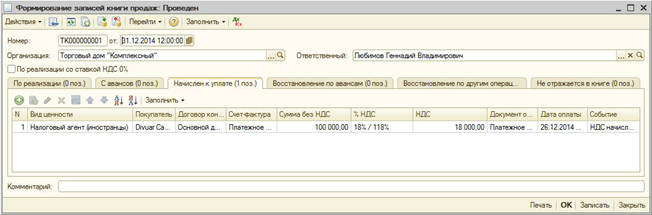

Фактурата може да се генерира автоматски со обработка на „Регистрација на фактури на даночен агент“ (мени „ДДВ - Регистрација на фактури на даночен агент“) или рачно да се внесе врз основа на платежниот документ.

Фактурите на даночниот агент се генерираат и објавуваат со кликнување на копчето „Стартувај“. Кога ќе дојде до обработка, се креираат фактури и се ажурираат податоците за претходно креираните фактури.

При книжење на фактурите на даночниот агент се пресметуваат износите на ДДВ кои се плаќаат во буџетот: се врши упис на дебит на сметката 76.НА „Пресметки за ДДВ при извршување на обврските на даночен агент“ и на кредит на сметката 68.32 „ДДВ кога вршење на должностите на даночен агент“.

Износот на пресметаниот ДДВ се прикажува во продажната книга.

Во фактурата ставката се пополнува со генеричкото име од договорот. Името на артиклот може рачно да се наведе на фактурата.

4. Прием на стоки

Да го регистрираме документот „Прием на стоки и услуги“ со типот на трансакција „Купување, провизија“ (мени „Документи - Купување“). За да го надоместиме авансното плаќање со добавувачот, ќе ја извршиме обработката „Враќање на редоследот на порамнувања со договорните страни“ (мени „Документи - Дополнителни“).

Објавите се генерираат:

5. Трансфер на ДДВ во буџетот

Фактот за пренос на ДДВ во буџетот е регистриран со документот „Појдовен платен налог“ со типот на операција „Пренос на данок“ (мени „Документи - готовина“).

Во документот мора да се наведе договорната страна, договорот и документот за порамнување што се користел за пренос на плаќањето на добавувачот.

6. Запишување на износот на ДДВ во откупната книга

Записите во книгата за купување за износите што се одбиваат од ДДВ при извршување на должностите на даночен агент се прикажани во документот „Креирање записи во книгата за купување“ на табулаторот „Одбиток на ДДВ за даночен агент“. Делот од табелата автоматски се пополнува со помош на копчето „Пополни“.

При спроведувањето, се генерираат следните трансакции:

2. ДДВ

3. Активности за медијација

Правна основа на договорот за агенција.

Правните карактеристики на договорите за агенција се утврдени со Поглавје 52 од Граѓанскиот законик на Руската Федерација (во натамошниот текст Граѓанскиот законик на Руската Федерација).

Во согласност со член 1005 од Граѓанскиот законик на Руската Федерација:

„Според договор за агенција, едната страна (застапникот) се обврзува, за надомест, да врши правни и други дејствија во име на другата страна (налогодавачот) во свое име, но на сметка на налогодавачот или во име а на сметка на налогодавачот“.

Во зависност од тоа како е склучен, правата и обврските на секоја страна на договорот се разликуваат.

Според трансакција направена од застапник со трето лице во свое име и на сметка на налогодавачот, застапникот стекнува права и станува обврзан, дури и ако налогодавачот бил именуван во трансакцијата или стапил во директни односи со третото лице за извршувањето на трансакцијата.

Во овој случај, правилата од Поглавје 51 „Комисија“ од Граѓанскиот законик на Руската Федерација, односно правилата на комисискиот договор, се применуваат за односите што произлегуваат од договорот за агенција.

Во трансакција склучена од застапник со трето лице во име и за сметка на налогодавачот, правата и обврските произлегуваат директно од налогодавачот.

Во овој случај, се применуваат правилата од Поглавје 49 „Договор за агенција“ од Граѓанскиот законик на Руската Федерација. Треба да се има предвид дека доколку договор за застапување се спроведува според шемата на договор за застапување, тогаш за него, како и за договорот за застапување важат општите правила за застапување утврдени со Поглавје 10 „Застапување“. Полномошно“ од Граѓанскиот законик на Руската Федерација.

Односно, договор за агенција е форма на посреднички договор, кој вклучува елементи на договор за мандат и договор за провизија.

Во рамките на еден договор, на агентот може да му се доделат инструкции од различна природа: некои ги изведува, зборувајќи во свое име, други - во име на неговиот налогодавач.

Налогодавачот му плаќа на агентот надомест во висина и на начин определени во договорот за застапување. Оваа одредба е утврдена со член 1006 од Граѓанскиот законик на Руската Федерација. Доколку договорот за агенција не го предвидува износот на надоместокот на агенцијата и не може да се одреди врз основа на условите на договорот, надоместокот мора да се плати во износ во кој, под споредливи околности, обично се плаќаат слични услуги.

Воедно, сакам да свртам внимание на фактот дека во отсуство на услови во договорот за постапката за плаќање на агенциската такса, налогодавачот е должен да го плати надоместокот во рок од една недела од моментот кога агентот ќе поднесе до му извештај за изминатиот период, освен ако од суштината на договорот или деловните царински награди не произлегува поинаква постапка за плаќање.

Според член 1007 од Граѓанскиот законик на Руската Федерација, страните во договор за агенција може да се ограничат едни со други во одредени права. Но, тоа мора да биде наведено во договорот.

Во согласност со член 1007 од Граѓанскиот законик на Руската Федерација:

„1. Договорот за застапување може да предвиди обврска на налогодавачот да не склучува слични договори за агенција со други агенти кои работат на територијата наведена во договорот или да се воздржува од вршење на независни активности на оваа територија кои се слични на активностите што се предмет на договорот за агенција.

2. Договорот за агенција може да предвиди обврска на агентот да не склучува слични договори за агенција со други налогодавачи, кои мора да се склучат на територијата што целосно или делумно се совпаѓа со територијата наведена во договорот.

Став 3 од член 1007 од Граѓанскиот законик на Руската Федерација забранува воспоставување одредби во договор за агенција, врз основа на кој агентот има право да продава стоки, да врши работа или да дава услуги исклучиво на одредена категорија потрошувачи или исклучиво на потрошувачи кои се наоѓаат или живеат на територијата наведена во договорот. Таквите услови се прогласени за неважечки.

Застапникот е должен при извршувањето на договорот за застапување на налогодавачот да поднесува извештаи на начин и во роковите предвидени со договорот. Доколку нема соодветни услови во договорот, тогаш агентот поднесува извештаи како го исполнува договорот или по истек на договорот. Ова е утврдено со став 1 од член 1008 од Граѓанскиот законик на Руската Федерација.

Освен ако не е поинаку предвидено со договорот за агенција, извештајот на агентот мора да биде придружен со потребните докази за трошоците што ги направил агентот на сметка на налогодавачот. Налогодавачот кој има приговори за извештајот на застапникот мора да го извести агентот за тоа во рок од триесет дена од денот на приемот на извештајот, освен ако не е утврден различен рок со договор на страните. Во спротивно, извештајот ќе се смета за прифатен.

Во согласност со член 1009 од Граѓанскиот законик на Руската Федерација, освен ако не е поинаку предвидено со договорот за агенција, агентот има право, за да го исполни договорот, да склучи договор за подагенција со друго лице. Во овој случај, агентот останува одговорен за дејствијата на субагентот кон налогодавачот. Покрај тоа, договорот за агенција може да предвиди обврска на агентот да склучи договор за подагенција, со или без наведување на специфичните услови на таков договор.

Субагентот нема право да влегува во трансакции со трети лица во име на лицето кое е налогодавач според договорот за агенција. Исклучок се случаите кога, во согласност со став 1 од член 187 од Граѓанскиот законик на Руската Федерација, субагентот може да дејствува врз основа на поддоверба.

Став 1 од член 187 од Граѓанскиот законик на Руската Федерација утврдува дека:

„Лицето на кое му е издадено полномошно мора лично да ги врши дејствијата за кои е овластен. Може да го довери нивното извршување на друго лице ако тоа е овластено со полномошно или е принудено да го стори тоа по сила на околности за да ги заштити интересите на тој што го издал полномошното.“

Постапката и последиците од таквото прераспоредување се утврдуваат според правилата предвидени во член 976 од Граѓанскиот законик на Руската Федерација.

Членот 1010 од Граѓанскиот законик на Руската Федерација ги утврдува основите според кои договорот за агенција е раскинат поради:

„одбивање на една од страните да исполни договор склучен без да се утврди датумот на истекување на неговата важност;

смрт на агент, негово признавање како неспособен, делумно способен или исчезнат;

признавање на индивидуален претприемач кој е агент како несолвентен (стечај).“

Во согласност со член 1011 од Граѓанскиот законик на Руската Федерација, правилата за договор за комисионирање (Поглавје 51 од Граѓанскиот законик на Руската Федерација) или наредби (Поглавје 49 од Граѓанскиот законик на Руската Федерација) може да се применат на односи кои произлегуваат од договор за агенција, ако тие не се во спротивност со нормите од Поглавје 52 „Агенција“ од Граѓанскиот законик на Руската Федерација и суштинскиот договор за агенција.

Правилата предвидени во поглавјата 49 и 51 од Граѓанскиот законик на Руската Федерација се применуваат во зависност од тоа дали агентот дејствува според условите на овој договор во име на налогодавачот или во свое име. Ако застапникот дејствува во име на налогодавачот, тогаш во овој случај важат правилата од договорот за застапување. Ако агентот дејствува во свое име, тогаш се применуваат правилата на договорот за комисионирање.

Обезбедувањето услуги на територијата на Руската Федерација подлежи на оданочување со данок на додадена вредност (во натамошниот текст како ДДВ). Ова е утврдено со потстав 41 од став 1 од член 146 од Даночниот законик на Руската Федерација (во натамошниот текст: Даночен законик на Руската Федерација).

Даночната основа се утврдува во согласност со став 1 од член 156 од Даночниот законик на Руската Федерација. Во согласност со став 1 од наведениот член 156 од Даночниот законик на Руската Федерација:

„Даночните обврзници, кога вршат деловни активности во интерес на друго лице врз основа на договори за застапување, договори за провизија или договори за агенција, даночната основа ја определуваат како износ на приход што го добиваат во вид на надоместок (кој било друг приход) во извршувањето на кој било од овие договори“.

Во сметководството на агентот, приходот поврзан со обезбедувањето на посреднички услуги е приход од обични активности. Ова е утврдено со став 5 од Сметководствените прописи „Приход на организацијата“ PBU 9/99, одобрен со налог на Министерството за финансии на Руската Федерација од 6 мај 1999 година бр. 32n (во натамошниот текст PBU 9/99 ).

Во сметководството на агентот, износот на приходите од обезбедување на посреднички услуги се прикажува на сметката 90 „Продажба“ потсметка 90-1 „Приход“ во кореспонденција со сметката 76-5 „Порамнувања со различни должници и доверители“. Во овој случај, препорачливо е да се отвори подсметка „Порамнувања со главниот должник“ за сметката 76-5 „Порамнувања со различни должници и доверители“.

Трошоците на агентот поврзани со обезбедување на посреднички услуги се евидентираат на сметката. Износите акумулирани на сметката 26 „Општи деловни трошоци“ се отпишуваат на дебит на сметката 90 „Продажба“ потсметка 90-2 „Трошоци за продажба“.

Да напоменеме дека во зависност од предметот на агенцискиот договор, се разликува постапката за водење на сметководствена евиденција на посреднички трансакции. Конвенционално, трансакциите на агенцијата може да се поделат во две групи:

Склучување договори со купувачи за продажба на стоки (работи, услуги) на налогодавачот;

Склучување договори со добавувачи на материјални средства за налогодавачот.

Ајде да погледнеме примери на постапката за прикажување на посреднички трансакции во сметководствената евиденција на агентот.

Пример 1.

ДОО „Главникот“ му наложи на ДОО „Агент“ да продаде стоки во износ од 295.000 рубли (вклучувајќи ДДВ 45.000 рубли). Согласно склучениот договор, агенциската такса изнесува 8% (со вклучен ДДВ) од цената на чинење на продадената и исплатена стока од страна на Principal LLC.

По истекот на договорот за застапување, Агент ДОО доставило извештај до Принципал ДОО, според кој стоката е целосно продадена.

Во примерот што се разгледува, агентот учествува во пресметките.

Сопствените трошоци на Агента ДОО изнесуваа 2.500 рубли.

Работниот сметководствен план предвидува користење на следните сметки:

|

Кореспонденција на сметката |

Износ, рубли |

||

|

Дебит |

Кредит |

||

|

Примена на стока од ДОО „Принципала“ за продажба |

|||

|

76-5 „Населби од налогодавачот“ |

Се рефлектира продажбата на стоки на клиенти |

||

|

62-3 „Порамнувања со купувачи и изведувачи според договор за агенција“ |

Плаќањето за стоки од страна на купувачот се рефлектира |

||

|

76-5 „Населби со главниот“ |

Натрупана агенциска такса (295.000 RUB x 8%) |

||

|

ДДВ се наплаќа од агенциските такси |

|||

|

Се рефлектираат сопствените трошоци на Агент ДОО |

|||

|

76-5 „Населби со главниот“ |

Средствата се префрлени на Главниот минус провизија |

||

|

90-9 „Добивка/загуба од продажба“ |

Се рефлектира финансискиот резултат на Агент ДОО |

||

Крај на примерот.

Пример 2.

ДОО „Принципал“ склучи договор за агенција со ДОО „Агент“ за набавка на стока за тоа со испорака до локацијата на магацините на ДОО „Принципал“. Според договорот, надоместокот на Agent LLC е 3% од износот на трансакцијата по одобрување на извештајот од Principal LLC.

Главниот ДОО префрли средства на Агент ДОО за купување на стоки и трошоци поврзани со купување на стоки во износ од 944.000 рубли.

Работниот план на сметководството на Агент ДОО ја отвори следната потсметка за сметката 76 „Порамнувања со разни должници и доверители“:

76-5 „Населби со главниот“

|

Кореспонденција на сметката |

Износ, рубли |

||

|

Дебит |

Кредит |

||

|

76-5 „Населби со главниот“ |

Ги одразува средствата добиени од налогодавачот за извршување на договорот |

||

|

60-1 „Порамнувања со добавувачи и изведувачи според договор за агенција“ |

Рефлектирано претплата на добавувачот за стоката |

||

|

60-1 Порамнувања со добавувачи и изведувачи според договор за агенција“ |

Одразува претплата на транспортната компанија за испорака на стоки |

||

|

76-5 „Населби со главниот“ |

60-1 „Порамнувања со добавувачи и клиенти според договор за агенција“ |

Извештај доставен до директорот |

|

|

Рефлектирана агенциска такса (696.200+147.800) x 3% |

|||

|

68-2 „Пресметки за данок на додадена вредност“ |

ДДВ се наплатува на надоместокот |

||

|

76-5 „Населби со главниот“ |

Преостанатиот износ на претплатата од главнината се рефлектира на пресметаниот надомест |

||

|

76-5 „Населби со главниот“ |

Останатиот износ од пренесената претплата беше префрлен на главнината |

||

|

Се рефлектираат сопствените трошоци на агентот |

|||

|

90-9 „Добивка и загуба од продажба“ |

Се рефлектира финансискиот резултат на агентот |

||

Крај на примерот.

Во согласност со став 2 од член 249 од Даночниот законик на Руската Федерација, приходот од продажба на услуги на агентот за целите на данокот на добивка се признава како приход од продажба на услуги, кој се утврдува врз основа на сите приходи поврзани со плаќања за извршените услуги, намалени за даноците што се наплаќаат на главнината.

За даночните обврзници - агенти кои ги утврдуваат приходите и расходите користејќи го методот на пресметување за цели на данокот на добивка, датумот на прием на приход е датумот на продажба на услугите, утврден во согласност со став 1 од член 39 од Даночниот законик на Руската Федерација, без оглед на вистинскиот прием на средства за плаќање за нив (став 3 од член 271 од Даночниот законик на Руската Федерација ).

За даночните обврзници - агенти кои ги одредуваат приходите и расходите користејќи го готовинскиот метод, датумот на прием на приход е денот на приемот на средствата на банкарските сметки и (или) на касата. Ова е потврдено со Писмо на Министерството за финансии на Руската Федерација од 15 март 2006 година бр. 03-03-04/1/231.

Според член 252 од даночниот законик на Руската Федерација:

Во претходниот дел, посочивме дека налогодавачот може да му наложи на агентот или да продава стоки (работа, услуги) или да купува стоки (работа, услуги).

Во сметководството, главнината ги одразува приходите само откако ќе го прими извештајот на агентот за фактот дека тој ги исполнил своите обврски од договорот за агенција. Извештајот на агентот е тој што ја потврдува усогласеноста со условите за признавање на приходите во сметководството наведени во став 12 од PBU 9/99:

„а) организацијата има право да го добие овој приход што произлегува од конкретен договор или потврден на друг соодветен начин;

б) може да се утврди износот на приходот;

в) постои уверување дека како резултат на одредена трансакција ќе дојде до зголемување на економските придобивки на организацијата. Довербата дека како резултат на одредена трансакција ќе има зголемување на економските придобивки на организацијата постои кога организацијата добила средство за плаќање или нема неизвесност во однос на приемот на средството;

г) правото на сопственост (поседување, користење и располагање) на производот (стоката) преминало од организацијата на купувачот или делото е прифатено од клиентот (обезбедена услуга);

д) може да се утврдат трошоците што се направени или ќе бидат направени во врска со оваа операција.“

Главниот обврзник ја користи сметката 45 „Испорачани стоки“ за да ги одрази стоките пренесени на агентот за продажба. Операцијата на пренесување на стоки на агентот се рефлектира во сметководството на налогодавачот со префрлање на соодветните износи од кредитот на сметката 41 „Стоки“ на задолжување на сметката 45 „Испорачани стоки“.

Откако сопственоста на стоката ќе се пренесе на купувачот, главнината го одразува приходот на сметката 90 „Продажба“ потсметка 90-1 „Приходи“.

Во некои случаи, даночниот обврзник не е самиот даночен обврзник, туку компанијата на која и припаѓа. Често токму оваа компанија ги плаќа платите на даночниот обврзник. Главната компанија, во исто време, го плаќа данокот не од свој џеб, туку од средства кои со право му припаѓаат на даночниот обврзник. Затоа, сметководителите задржуваат данок од добивката што се доспева за исплата и го плаќаат износот со веќе пресметаниот износ на ДДВ.

Кој е даночен агент за ДДВ?

Во исто време, компанијата што всушност ги плаќа парите се нарекува даночен агент. Поинаку кажано, таа е посредник помеѓу компанијата што ја примила вистинската добивка и самата даночна служба која собира средства и ги префрла во буџетот. Ваквиот начин на ракување со парите настана поради фактот што некои организации, од правни причини, не се во можност сами да плаќаат даноци.

Постојат голем број на ситуации во кои државата наметнува должности за агент на компанијата. Тие се наведени во член 161 од RF NU.

Во едноставни термини, застапник за осигурување се смета за:

- Ако купувате стоки, услуги или работа од странско производство кои се регистрирани во Руската Федерација. Покрај тоа, местото на продажба се наоѓа во Русија.

- Ако изнајмувате простории од владини агенции или сте ги купиле.

- Ако продавате имот кој е поврзан со лов на богатство: монети или друга содржина на богатство или друго богатство.

- Ако стекнете имот на организација која е прогласена за банкрот.

- Ако сте посредник кој продава услуги или стоки чии сопственици не се наоѓаат во Руската Федерација.

- Ако, по преносот на сопственичките права на вас, успеавте да изградите брод, но немавте време да го регистрирате во Меѓународниот регистар на бродови.

Кои записи за ДДВ се рефлектираат во сметководството на даночниот агент?

Што се однесува до ДДВ, сметководителот користи само два записи:

- Дебит 90, Кредит еднаков на 68 - означува дека ДДВ се наплаќа за продажба на стоки и услуги дадени во главната дејност на претпријатието.

- Дебит 91, Кредит еднаков на 68 - доколку е пресметан данок на продажба на одреден производ или услуга, за дополнителни активности. На пример, ако една компанија произведува млечни производи и истовремено издава опрема за ладење во продавниците.

Огласи за обработка на влезен ДДВ:

- Дебит 19, Кредит еднаков на 60 се користи за да се земат предвид даноците на купените стоки и услуги.

- Дебит 68, Кредит 19 се користи ако ДДВ за купени стоки и услуги се прифати за одбивање.

За да се пресмета влезниот ДДВ и да се отпише како трошоци, се користат следните записи:

- Дебит 19, Кредит еднаков на 60 - оваа шема се користи ако се земе предвид ДДВ за купената стока.

- Дебит 19, Кредит еднаков на 60 - запис што се користи ако данокот на стоки е вклучен во нивниот трошок.

Во некои случаи, невозможно е да се пресмета ДДВ за одредена група на стоки или услуги. На пример, купувате автомати за игри на среќа што ќе се користат во бизнисот со коцкање. Не подлежи на даноци, така што нема што да се наплаќа ДДВ. Во такви случаи, данокот може да се пресмета во цената на машината со тоа што ќе се скрие таму.

За трансакции што се користат за враќање на ДДВ:

- Дебит 60, Кредит 68 Овој запис се користи за враќање на данокот од аконтацијата што му е пренесена. Во овој случај, причината зошто се враќа ДДВ не е важна.

- Дебит 91, Кредит 68 - се користи за враќање на ДДВ на билансот на стоки при префрлување на посебен режим, или ако компанија или претпријатие добило даночно ослободување.

Ако данокот што претходно бил прифатен за одбивање треба да се врати, тогаш многу зависи од причината за оваа акција

За да може ДДВ да се префрли во буџетот на земјата, има само еден влез: Дебит 68, Кредит 51.

Кога се плаќа ДДВ од даночниот агент?

Неопходно е да се префрли данок во буџетот ако:

- Доколку трансакциите се однесуваат на имот што и припаѓа на државата.

- Доколку услугите ги дава организација која е регистрирана во странство.

Износот што мора да се префрли може да се пресмета на неколку начини. За да се пресмета износот на данокот за плаќања во странска валута, потребно е правилно да се одреди стапката на трансакцијата. Даночните агенти, кои ја одредуваат даночната основа на претпријатието земајќи го предвид ДДВ, го проценуваат данокот за плаќање во државната каса истиот ден кога се врши купувањето на стоки или приемот на услугите.

Како да се одрази задржувањето на ДДВ?

Плаќањето на данокот е потребно да се одрази во финансиските извештаи. За да се пополни изјава за ДДВ до агент, на прашањето мора да се пристапи со најголема грижа и одговорност.

Декларацијата се поднесува во електронска форма. Ова мора да се случи најдоцна до 25-тиот ден од месецот за наплата или на крајот на кварталот.

Внимание! Од јануари 2017 година, декларацијата е поднесена на ажуриран образец, кој е одобрен од Федералната даночна служба. Задолжително пополнете ја насловната страница, каде што внимателно ги внесувате сите основни податоци. Пред да го поднесете формуларот, повторно проверете ја насловната страница.

Следно, агентот мора да ги пополни ставовите 1 и 2. Ако не сте даночен обврзник, тогаш ставот 12 ќе се додаде на претходните ставови. Што се однесува до ставот 2, посветен на даноците за агенти, тие мора да се пополнат посебно за секоја компанија во однос на кој даночниот обврзник го сметал за застапник. Ова значи дека ако плаќате данок не за една организација, туку за неколку, тогаш ќе треба да ги пополните сите полиња за секоја од нив на посебен лист.

Во став 3, алинеја 180, даночниот агент може да наведе даночни намалувања откако ќе плати ДДВ во буџетот на земјата. Можете веднаш да ги пополните деловите 2 и 3 ако купувањето на стоки или услуги и плаќањето данок на оваа трансакција се случиле во истиот период на наплата.

При изготвување документ, даночниот агент мора да се потпре на нормите за пресметување на даночната основа. Декларацијата се пополнува врз основа на информации од купопродажната книга и информации добиени од сметководствените регистри.

Кога не се јавува должноста на даночниот агент?

Но, постојат голем број ситуации во кои даночниот агент престанува да се смета како таков. Тие вклучуваат:

- Доколку се изврши откуп на имотни предмети и лица кои се прогласени за стечај. На пример, ако една организација купува канцелариски мебел од компанија прогласена за банкрот.

- Во некои случаи, при склучување на договор за закуп.

Во такви ситуации, сите обврски за плаќање данок кон трезорот се отстранети од даночниот агент, а обврските за плаќање ДДВ не влијаат на неговата работа.

Услови за даночен агент одбиток на ДДВ во 2016-2017 година

ДДВ платен од агентот може да му се кредитира. Но, за да ја спроведете оваа постапка, треба да одлучите за некои прашања што произлегуваат од ситуацијата:

- Дали е важен фактот што агентот го платил данокот?

- Дали е потребно да се пишува со голема буква на предметот или оваа постапка не е потребна?

- Дали вреди да се земе предвид местото каде што беше обезбедена услугата?

Значи, кога поднесува пријава како даночен агент, треба да биде крајно внимателен. Треба да запомните дека документот мора да се поднесе, како и другите даночни обврзници, пред 25-ти во тековниот месец или пред крајот на периодот за наплата.

Декларацијата се поднесува електронски и се пополнува на кое било место погодно за вас каде што има компјутер и пристап до Интернет. Благодарение на оваа услуга, повеќе не треба да стоите во бескрајни редици губејќи време.

Даночниот агент ги пополнува само насловната страница и став 2.3 во декларацијата. Најчесто, даночниот агент дејствува како таков не за една компанија, туку за неколку. Во овој случај, при пополнување на став 2, ќе треба да работите на неколку листови, одделни за секоја поединечна организација.

Доколку даночниот агент, поради некоја причина, не плаќа данок, или е ослободен од него поради природата на неговата дејност, но во исто време редовно издава фактури на даночните обврзници, доделувајќи одреден износ на данок, тогаш ќе треба да пополнете го дополнителен став 12, покрај задолжителниот прв дел и насловната страница.

Во контакт со

За организација што не е регистрирана во Руската Федерација, компанијата дејствува како агент за ДДВ (клаузули 1 и 2 од член 161 од Даночниот законик на Руската Федерација). Постапуваат и купувачите и станарите на државата и (клаузула 3 од член 161 од Даночниот законик на Руската Федерација).

Во исто време, одделенијата забележуваат дека даночниот агент добива право да одбие ДДВ само откако ќе го плати данокот во буџетот и ќе ги прифати купените стоки, работи или услуги за регистрација (писма на Министерството за финансии на Русија од 21.06.13. Број 03-07-08/23545 и датум 11.29.10 бр. 03-07-08/334, Федерална даночна служба на Русија од 12 август 2009 година бр. ShS-22-3/634@).

Исто така, задолжителен услов за одземање на „агенцискиот“ ДДВ е фактурата што агентот ја издава самостојно во рок од пет календарски дена (клаузула 3 од член 168 од Даночниот законик на Руската Федерација и писмо на Федералната даночна служба на Русија од 12 август , 2009 Бр ШС-22-3/634@).

Како да се одрази ДДВ на даночниот агент во сметководството

Како по правило, во пракса нема потешкотии при евидентирање на ДДВ на даночниот агент во сметководствената евиденција. Ајде да ја разгледаме ситуацијата користејќи пример.

Компанијата купи серија градежни материјали од странски изведувач што не е регистриран во Руската Федерација. Таа ќе ги направи следните записи во нејзиното сметководство:

ДЕБИТ 41 КРЕДИТ 60

— стоките купени од другата страна се прифаќаат за сметководство;

ДЕБИТ 19 КРЕДИТ 60

— се одразува износот на ДДВ според договорот;

ДЕБИТ 60 КРЕДИТ 68

— ДДВ се задржува од износот на плаќањето на добавувачот на стоки, работи, услуги;

ДЕБИТ 60 КРЕДИТ 51 (52)

— плаќањето се пренесува на добавувачот на стоки, работи, услуги;

ДЕБИТ 68 КРЕДИТ 51

— „агенцискиот“ ДДВ се префрла во буџетот;

ДЕБИТ 68 КРЕДИТ 19

— „агенцискиот“ ДДВ е прифатен за одбивање на фактурата на даночниот агент.

Ако предметот на договорот е извршување на работа или давање услуги (на пример, изнајмување имот), првиот сметководствен запис ќе ја има следната форма:

ДЕБИТ 20 (26, 44, 91) КРЕДИТ 76

— го одразува сметководствениот трошок од датумот на потпишување на потврдата за прифаќање на работа или услуги, вклучително и закуп.

Да забележиме дека ако компанијата склучила договор со странска договорна страна, тогаш износите на средствата и обврските мора повторно да се пресметаат за сметководствени цели во рубли по стапка која важи на датумот на трансакцијата во странска валута (клаузули 4 и 6 од PBU 3/2006 „Сметководство за средства и обврски, чија вредност е изразена во странска валута“, одобрена со наредба на Министерството за финансии на Русија од 27 ноември 2006 година бр. 154н).

Кои се последиците од незадржување на ДДВ од страна на даночниот агент?

Сега, ако даночниот агент не го задржи и не го пренесе „агенцијата“ ДДВ во буџетот, тој се соочува со одговорност според член 123 од даночниот законик на Руската Федерација - парична казна од 20% од даночниот износ. Претходно, оваа норма беше формулирана малку поинаку: од буквално читање на член 123 од даночниот законик на Руската Федерација, следуваше дека одговорноста произлегува ако даночниот агент не го префрлил данокот во буџетот.

Важно е да се запамети дека пред да стапи на сила новото издание на даночниот законик на Руската Федерација, некои судови го прогласија за незаконско да се бара даночен агент кој не задржал данок од другата страна. Така, Федералната антимонополска служба на Северо-западниот округ, во својата резолуција од 17 ноември 2005 година бр. A26-770/2005-28, ги призна санкциите на даночните власти како незаконски. Факт е дека странската договорна страна добивала приход во натура. А даночниот агент не можел да го задржи ДДВ-то што доспева за уплата во буџетот. Слична одлука донесе и Деветтиот Апелационен Арбитражен суд во резолуцијата од 14 септември 2012 година бр. 09AP-25217/2012-AK (потврдена со резолуција на Федералната антимонополска служба на Московскиот округ од 18 декември 2012 година бр. A40- 16152/12-90-73).

Сепак, поголемиот дел од судовите беа на мислење дека инспекторите имаат право да бараат одговорност од даночниот агент без разлика дали тој го задржал износот на ДДВ што не е уплатен во буџетот (одлука на Уставниот суд на Руската Федерација од 02.10.03 бр. 384-О, резолуција на Пленумот на Врховниот арбитражен суд на Руската Федерација од 28.02.01 бр.5, ФАС Волга-Вјатски од 02.17.12 бр. -3355/10-С2 (останат во сила со определување на Врховниот арбитражен суд на Руската Федерација од 23.09.10 бр. VAS-10832/10) и North -Kavkazsky од 25 септември 2008 година бр. F08-5634/2008 (останат во сила со определување на Врховниот арбитражен суд на Руската Федерација од 23 септември 2010 година бр. ВАС-10832/10) области). Сега оваа позиција е вградена на законодавно ниво.

Р. Јуропов,

Советник на Државната државна служба на Руската Федерација, трета класа

За незаконско незадржување и (или) непренос на даночни износи од даночен агент, предвидена е даночна санкција - парична казна во износ од 20% од даночниот износ. За да избегнете даночни казни, проверете ги вашите договорни страни и трансакциите со нив.

Подолу е дијаграм што ќе ви помогне да дознаете кој се смета за даночен агент за ДДВ.

Членот 161 од даночниот законик на Руската Федерација опишува ситуации кога даночниот агент пресметува и плаќа ДДВ во буџетот во име на исплатувачот. Да ги разгледаме двете најпопуларни ситуации.

Ситуација 1. Продажба на стоки, работи и услуги од странски организации во Русија

Ако странска организација има претставништво во Русија, тогаш таквата организација самата ќе го пресмета ДДВ, ќе го плати во буџетот и ќе ви издаде фактура. Ако нема претставништво во Руската Федерација, тогаш купувачот на стоки, работи, услуги ќе мора да пресмета ДДВ и да го задржи од износот платен на странскиот продавач. Затоа, при склучување договор со странска организација, неопходно е да се провери присуството на претставништво или филијала на странската организација во Русија.За да потврдите дека немате должности на даночен агент, најдобро е да побарате копија од потврдата за даночна регистрација (со означување на идентификациониот број на даночниот обврзник и идентификациониот број на даночниот обврзник) на претставништвото на странска организација во Русија.

Во исто време, ако купувачот склучи договор со седиштето на странска компанија (филијала регистрирана во Руската Федерација не учествува во трансакцијата), тогаш купувачот мора да ги исполни должностите на даночен агент, и покрај присуство на регистрација на претставништво во Руската Федерација (писмо од Министерството за финансии на Русија од 12 ноември 2014 година бр. 03-07-08/57178).

Ако странска организација продава стоки, работи или услуги кои не се признати како предмет на ДДВ во Русија, тогаш купувачот не треба да пресметува и задржува ДДВ.

Данокот што треба да се задржи од плаќања на странска организација се пресметува со формулата:

Пример. Странска организација обезбедува информативни услуги на руска организација. Во согласност со чл. 148 од Даночниот законик на Руската Федерација, Руската Федерација е призната како територија за давање услуги. Странските партнери не дадоа потврда за регистрација кај даночниот орган во Руската Федерација. Цената на услугата е 100.000 рубли. Од руска организација се бара да задржи ДДВ при плаќање за услуги. Износот на ДДВ ќе биде 100.000 * 18/118 = 15.254,24 рубли. Изведувачот според договорот ќе добие 84.745,76 рубли „на рака“.

Честопати, странските договорни страни во договорите укажуваат дека сакаат да добијат одредена фиксна сума пари за нивните стоки, работа, услуги, а купувачот мора да ги собере сите даноци што се плаќаат во Русија над наведениот износ и да ги плати на свој трошок.

Таквата формулација во договорите не влијае на начинот на кој даночниот агент ги извршува своите функции и не го спречува добивањето одбиток за ДДВ платен во буџетот според таков договор.

Во голем број случаи, руските организации се обврзани да задржат од плаќање на странски компании не само ДДВ, туку и данок на доход (член 309 од Даночниот законик на Руската Федерација). Ако една организација истовремено е даночен агент и за ДДВ и за данок на доход, тогаш даноците се пресметуваат на следниов начин: прво, ДДВ треба да се пресмета и задржа, а потоа данок на доход, без износот на ДДВ од даночната основа.

На пример, руска компанија плаќа на странска компанија трошокот за правата на сопственост за користење на развиената веб-страница 100.000 евра. ДДВ = 100.000 *18/118 = 15.254,24 евра. Данок на доход = (100.000 -15.254,24) * 20% = 16.949,15 евра. Износите на даноците се пресметуваат повторно во рубли по девизниот курс на датумот на трансфер во буџетот (член 45 од Даночниот законик на Руската Федерација). Ве молиме имајте предвид дека даночната стапка на приходот на странска организација зависи од меѓународниот договор за избегнување двојно оданочување помеѓу Руската Федерација и земјата чиј резидент е странската договорна страна. Договорот може да предвиди ослободување на приходот на странска организација од оданочување на територијата на Руската Федерација или оданочување со намалена даночна стапка. Доколку нема таков договор меѓу државите, тогаш треба да се примени стапка од 20%.

Според член 312 од даночниот законик на Руската Федерација, за да се примени ослободување од оданочување на приход на странска компанија на територијата на Руската Федерација или да се применат намалени даночни стапки, потребни се документарни докази:

Престој во земја со која Русија има склучено меѓународен договор за избегнување на двојното оданочување;

Вистинското право на располагање со приходот добиен според договорот (особено, потврда дека другата страна не е посредник).

Придружните документи странската организација мора да ги достави до даночниот агент пред датумот на исплата на приходот.

Ситуација 2. Обезбедување на федерален, општински имот, имот на конститутивни субјекти на Руската Федерација од страна на државните органи и органите на управување, органите на локалната самоуправа

Кога склучувате договор за закуп на државен или општински имот, мора да обрнете внимание на тоа кој е закуподавецот според договорот. Можни се следниве опции за склучување договори за закуп:1) Закуподавач - градска управа, комитет за управување со државен имот, општина или друг сличен орган (билатерален договор). Во овој случај, закупецот се препознава како даночен агент.

2) Закуподавач - градска управа, одбор за управување со државен имот, општина или друг сличен орган, носител на биланс - унитарна институција (трипартитен договор). Во овој случај, закупецот се препознава и како даночен агент.

3) Закуподавач - општинска или сојузна унитарна институција (училиште, болница, автобуска станица итн.). Таквите институции се независни даночни обврзници. Закупецот не е даночен агент.

4) Закуподавачот е државна институција. Услугите на таквите институции не подлежат на ДДВ. Закупецот не е даночен агент.

Доколку закупецот е даночен агент, тогаш тој е должен да пресмета ДДВ во моментот на плаќање на закупнината. Износот на данокот се одредува на следниов начин:

Рокови за плаќање на ДДВ во буџетот

При купување работи или услуги од странски партнер, плаќањето данок во буџетот го вршат даночните агенти истовремено со исплата на средства на странскиот партнер. Банките нема да прифатат плаќање на странец без платен налог за плаќање на ДДВ во буџетот (член 174 од Даночниот законик на Руската Федерација). При купување на стоки од странски организации, данокот мора да се префрли во буџетот во еднакви делови најдоцна секој 25-ти ден во рок од три месеци по даночниот период во кој е пресметан данокот.Истите рокови се утврдени за пренос во буџетот на ДДВ акумулиран во однос на закупнината за користење на државен/општински имот.

Во пракса, за даночниот агент е попогодно да го префрли ДДВ во буџетот при купување во моментот на плаќање според договор со странец или владина агенција / општина. Ова ќе ви овозможи да избегнете технички грешки, а со тоа и да избегнете пресметување на казни и парични казни за задоцнето пренесување на данокот во буџетот. Дополнително, периодот на плаќање влијае на периодот за одбивање на износот на ДДВ уплатен во буџетот од даночниот агент.

Фактури

Даночниот агент издава фактура најдоцна 5 календарски дена по плаќањето за стоки, работи, услуги (чија продажба е признаена како предмет на ДДВ на територијата на Руската Федерација) во два примерока. Еден примерок е заведен во продажната книга, вториот - во моментот кога правото на одбивање произлегува во купопродажната книга.Во редовите 2, 2а, 2б од фактурата, даночниот агент ги наведува податоците за продавачот/закуподавачот. Во редот 2б (TIN и KPP) од фактурата се додаваат цртички доколку продавачот е странска организација. Во редот 5 од фактурата, доколку работи или услуги се купени од странска организација, даночниот агент мора да го наведе бројот и датумот на платниот налог со кој се префрлил ДДВ во буџетот.

Одбитоци

Лицата кои се препознаени како даночни агенти во ситуациите опишани погоре се должни да поднесат ДДВ пријави до даночните власти, без разлика дали тие самите се даночни обврзници на ДДВ или не. Во исто време, даночните агенти кои се ДДВ обврзници можат да го прифатат платениот ДДВ како одбиток. Агентите кои не се обврзници на ДДВ не можат да бараат ДДВ за одбиток, но имаат право да го вклучат износот на платен ДДВ во трошоците за купени стоки, работи и услуги.Задолжителни услови за прифаќање на ДДВ за одбивање:

1) постојат документи за плаќање со кои се потврдува плаќањето на ДДВ во буџетот;

2) стоки (работа, услуги) за нивна употреба во дејности кои подлежат на ДДВ;

3) има фактура издадена од вас (даночниот агент);

4) купените стоки (работи, услуги) се прифаќаат за сметководство. ДДВ може да се одбие во истиот период во кој ДДВ се плаќа во буџетот, под услов на други задолжителни услови.

Пример:Организацијата изнајмува простории од општината за сместување на канцеларија за 300.000 рубли. месечно. Износот на ДДВ е 300.000 * 18/118 = 45.762,71 рубли. Учеството на трансакции кои подлежат на ДДВ е 5% од вкупниот приход (клаузула 4 од член 170 од Даночниот законик на Руската Федерација). На 30 март, организацијата префрла во буџетот 254.237,29 рубли. кон киријата за март и 45.762,71 рубли. кон плаќање на ДДВ. Соодветните плаќања за изнајмување се пресметани во сметководствената евиденција. При генерирање на декларација за 1-виот квартал, организацијата ќе рефлектира: - пресметување на данокот што се плаќа како даночен агент во износ од 45.762,71 рубли, - износот на ДДВ што се одбива во износ од 2.288,14 рубли. (45762,71 *5%). Разликата помеѓу ДДВ-то платено во буџетот и ДДВ-то прифатено за одбивање (43.474,57 рубли) ќе се земе предвид од организацијата при пресметувањето на данокот на доход како дел од трошоците за изнајмување простории.

Така, со склучување договор со странска организација или владин орган (општина), организацијата (претприемачот) презема дополнителни функции и одговорности. За да ги планирате даночните последици, пред да потпишете договор со „невообичаена“ договорна страна, прво треба да го истражите нејзиниот статус, да процените како неговиот статус ќе влијае на пресметката на даноците и да ги резервирате потребните документи и потврди.