වැට් බදු සඳහා බදු නියෝජිතයෙකු ලෙස පිළිගනු ලබන්නේ කවුද (වගකීම්, සූක්ෂ්මතා). වැට් බදු නියෝජිතයෙකු විසින් සිදු කරනු ලබන ගනුදෙනු මොනවාද? බදු නියෝජිතයෙකු විසින් වැට් බද්ද ගණනය කරන්නේ කෙසේද?

කලාවට අනුකූලව. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 161, සංවිධානවලට බදු නියෝජිතයන් ලෙස ක්රියා කළ හැකිය.

සංවිධානවලට බදු නියෝජිතයන් ලෙස ක්රියා කළ හැකි විට වැඩසටහන පහත සඳහන් අවස්ථා ස්වයංක්රීය කරයි:

- ෆෙඩරල්, නාගරික දේපල හෝ සම්මේලනයේ සංඝටක ආයතනවල දේපල රජයේ හෝ පරිපාලන ආයතනවලින් බදු දෙන විට;

- රුසියානු සමූහාණ්ඩුවේ බදු අධිකාරීන් සමඟ ලියාපදිංචි වී නොමැති විදේශීය සංවිධානවලින් රුසියානු සමූහාණ්ඩුවේ භූමියෙහි භාණ්ඩ, වැඩ, සේවා මිලදී ගැනීමේදී;

- රාජ්ය (නගර) දේපල මිලදී ගැනීමේදී;

- කොමිස් ගිවිසුම් මත රුසියානු සමූහාණ්ඩුවේ බදු අධිකාරීන් සමඟ ලියාපදිංචි වී නොමැති විදේශීය පුද්ගලයින්ට භාණ්ඩ විකිණීමේදී.

බදු නියෝජිතයන් ගණනය කිරීම, බදු ගෙවන්නාගෙන් රඳවා තබා ගැනීම සහ අයවැයට සුදුසු වැට් බදු ගෙවීමට අවශ්ය වේ. රුසියානු සමූහාණ්ඩුවේ බදු අධිකාරීන් සමඟ ලියාපදිංචි වී නොමැති විදේශීය සංවිධානයකින් භාණ්ඩ මිලදී ගැනීමේදී බදු නියෝජිතයෙකුගේ රාජකාරි ඉටු කිරීමේදී සංවිධානයේ ව්යාපාරික මෙහෙයුම් පිළිබිඹු කිරීම පරීක්ෂා කිරීම සඳහා මෙම කොටස උදාහරණයක් භාවිතා කරයි.

ගනුදෙනු පිළිබිඹු කිරීම සඳහා, ඔබ පහත සඳහන් දෑ කළ යුතුය:

1. බදු නියෝජිතයෙකුගේ රාජකාරි ඉටු කිරීම සමඟ ගිවිසුමක් ලියාපදිංචි කිරීම.

"කොන්ත්රාත්කරුවන්ගේ ගිවිසුම්" නාමාවලියෙහි ගිවිසුම ලියාපදිංචි කරමු:

- කොන්ත්රාත්තුවේ වර්ගය තෝරන්න - සැපයුම්කරුවෙකු සමඟ,

- "සංවිධානය වැට් බදු ගෙවීම සඳහා බදු නියෝජිතයෙකු ලෙස ක්රියා කරයි" යන කොටුව සලකුණු කරන්න,

- නියෝජිතායතන ගිවිසුමේ වර්ගය තෝරන්න,

- අපි සාමාන්ය නම සඳහන් කරමු.

2. අත්තිකාරම් ගෙවීම මාරු කිරීම

මෙය සිදු කිරීම සඳහා, ඔබ "පිටතට යන ගෙවීම් ඇණවුම" (මෙනුව "ලේඛන - මුදල්") ලේඛනය ලියාපදිංචි කළ යුතුය.

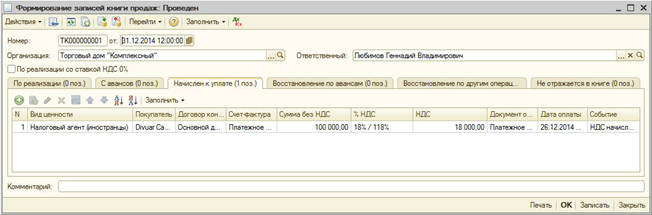

3. නිකුත් කරන ලද ඉන්වොයිසිය ලියාපදිංචි කිරීම

බදු නියෝජිතයෙකු ලෙස රාජකාරි ඉටු කිරීම සමඟ ගිවිසුමක් යටතේ සැපයුම්කරුවෙකු වෙත ගෙවීම් මාරු කිරීමේදී, ඔබ ඉන්වොයිසියක් නිකුත් කළ යුතුය.

"බදු නියෝජිත ඉන්වොයිසි ලියාපදිංචි කිරීම" (මෙනුව "වැට් - බදු නියෝජිත ඉන්වොයිසි ලියාපදිංචි කිරීම") සැකසීමෙන් හෝ ගෙවීම් ලේඛනය මත පදනම්ව අතින් ඇතුල් කිරීමෙන් ඉන්වොයිසියක් ස්වයංක්රීයව ජනනය කළ හැක.

"ධාවනය" බොත්තම ක්ලික් කිරීමෙන් බදු නියෝජිත ඉන්වොයිසි උත්පාදනය කර පළ කරනු ලැබේ. සැකසීම සිදු වන විට, ඉන්වොයිසි සාදනු ලබන අතර කලින් සාදන ලද ඉන්වොයිසිවල දත්ත යාවත්කාලීන වේ.

බදු නියෝජිත ඉන්වොයිසි පළ කිරීමේදී, අයවැයට ගෙවිය යුතු වැට් බදු මුදල් ගණනය කරනු ලැබේ: ගිණුමේ හර කිරීම 76.NA "බදු නියෝජිතයෙකුගේ රාජකාරි ඉටු කිරීමේදී වැට් බදු සඳහා ගණනය කිරීම්" සහ 68.32 "VAT" ගිණුමේ බැර කිරීම සඳහා ඇතුළත් කිරීමක් සිදු කෙරේ. බදු නියෝජිතයෙකුගේ රාජකාරි ඉටු කිරීම."

උපචිත වැට් බදු ප්රමාණය විකුණුම් පොතේ පිළිබිඹු වේ.

ඉන්වොයිසියේ, අයිතමය කොන්ත්රාත්තුවේ පොදු නාමයෙන් පුරවා ඇත. අයිතමයේ නම ඉන්වොයිසිය මත අතින් දැක්විය හැක.

4. භාණ්ඩ ලැබීම

ගනුදෙනු වර්ගය "මිලදී ගැනීම, කොමිස්" (මෙනුව "ලේඛන - මිලදී ගැනීම") සමඟ "භාණ්ඩ සහ සේවා ලැබීම" ලේඛනය ලියාපදිංචි කරමු. සැපයුම්කරු සමඟ අත්තිකාරම් ගෙවීම පියවා ගැනීම සඳහා, අපි "සංගිකයන් සමඟ බේරුම්කරණ අනුපිළිවෙල ප්රතිෂ්ඨාපනය කිරීම" (මෙනුව "ලේඛන - අතිරේක") සැකසීම සිදු කරන්නෙමු.

පළ කිරීම් ජනනය වේ:

5. අයවැයට වැට් බද්ද මාරු කිරීම

අයවැයට වැට් බදු මාරු කිරීමේ කාරණය "පිටතට යන ගෙවීම් ඇණවුම" ලේඛනය මගින් "බදු හුවමාරුව" (මෙනුව "ලේඛන - මුදල්") සමඟ ලියාපදිංචි කර ඇත.

ගෙවීම් සැපයුම්කරු වෙත පැවරීම සඳහා භාවිතා කරන ලද ප්රතිපාර්ශ්වය, ගිවිසුම සහ බේරුම්කරණ ලේඛනය ලේඛනයේ සඳහන් කළ යුතුය.

6. මිලදී ගැනීමේ පොතේ වැට් බදු මුදල ලියාපදිංචි කිරීම

බදු නියෝජිතයකුගේ රාජකාරි ඉටු කිරීමේදී වැට් බදු අඩු කළ හැකි ප්රමාණයන් සඳහා මිලදී ගැනීමේ ලෙජර ඇතුළත් කිරීම් “බදු නියෝජිතයා සඳහා වැට් බදු අඩු කිරීම” ටැබයේ “මිලදී ගැනීමේ ලෙජර ඇතුළත් කිරීම් නිර්මාණය කිරීම” ලේඛනයේ පිළිබිඹු වේ. "පුරවන්න" බොත්තම භාවිතයෙන් වගු කොටස ස්වයංක්රීයව පුරවනු ලැබේ.

සිදු කරන විට, පහත ගනුදෙනු ජනනය වේ:

2. වැට් බද්ද

3. සමථ ක්රියාකාරකම්

නියෝජිතායතන ගිවිසුමේ නෛතික පදනම.

නියෝජිතායතන ගිවිසුම්වල නෛතික ලක්ෂණ රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 52 වන පරිච්ඡේදය මගින් ස්ථාපිත කර ඇත (මෙතැන් සිට රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහය ලෙස හැඳින්වේ).

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1005 වගන්තියට අනුව:

“ඒජන්සි ගිවිසුමක් යටතේ, එක් පාර්ශ්වයක් (නියෝජිතයා) ගාස්තුවක් සඳහා, අනෙක් පාර්ශවය (විදුහල්පති) වෙනුවෙන් තමන් වෙනුවෙන් නෛතික සහ වෙනත් ක්රියා සිදු කිරීමට භාර ගනී, නමුත් විදුහල්පතිවරයාගේ වියදමින් හෝ වෙනුවෙන් සහ විදුහල්පතිවරයාගේ වියදමින්.

එය අවසන් කරන ආකාරය අනුව, කොන්ත්රාත්තුවේ එක් එක් පාර්ශ්වයේ අයිතිවාසිකම් සහ බැඳීම් වෙනස් වේ.

ඔහු වෙනුවෙන් සහ විදුහල්පතිවරයාගේ වියදමින් නියෝජිතයෙකු විසින් තුන්වන පාර්ශවයක් සමඟ කරන ලද ගනුදෙනුවක් යටතේ, එම ගනුදෙනුවේ දී විදුහල්පතිවරයා නම් කර තිබුණත් හෝ තෙවන පාර්ශවය සමඟ සෘජු සම්බන්ධතා ඇති කර ගත්තත්, නියෝජිතයා අයිතිවාසිකම් ලබාගෙන බැඳී සිටී. ගනුදෙනුව ක්රියාත්මක කිරීම.

මෙම අවස්ථාවෙහිදී, රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 51 වන පරිච්ඡේදයේ "කොමිස්" හි නීති, එනම්, කොමිෂන් සභා ගිවිසුමේ නීති, නියෝජිතායතන ගිවිසුමෙන් පැන නගින සබඳතා සඳහා අදාළ වේ.

තුන්වන පාර්ශ්වයක් සමඟ නියෝජිතයෙකු විසින් විදුහල්පතිවරයා වෙනුවෙන් සහ වියදමින් අවසන් කරන ලද ගනුදෙනුවක දී, අයිතිවාසිකම් සහ බැඳීම් කෙලින්ම විදුහල්පතිවරයාගෙන් පැන නගී.

මෙම අවස්ථාවෙහිදී, රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 49 වන පරිච්ඡේදයේ "නියෝජිත ආයතනයේ ගිවිසුම" හි නීති අදාළ වේ. නියෝජිතායතන ගිවිසුමක යෝජනා ක්රමයට අනුව ආයතනික ගිවිසුමක් ක්රියාත්මක කරන්නේ නම්, 10 වන පරිච්ඡේදය “නියෝජනය” මගින් ස්ථාපිත කර ඇති නියෝජනය පිළිබඳ සාමාන්ය රීති එයට මෙන්ම නියෝජිතායතන ගිවිසුමටද අදාළ වන බව මතක තබා ගත යුතුය. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ ඇටෝර්නි බලය".

එනම්, නියෝජිතායතන ගිවිසුමක් යනු මැන්ඩේට් ගිවිසුමක සහ කොමිස් ගිවිසුමක අංග ඇතුළත් අතරමැදි ගිවිසුමකි.

එක් කොන්ත්රාත්තුවේ රාමුවක් තුළ, නියෝජිතයෙකුට වෙනස් ස්වභාවයේ උපදෙස් පැවරිය හැකිය: සමහරක් ඔහු ඉටු කරයි, ඔහු වෙනුවෙන් කතා කරයි, අනෙක් අය - ඔහුගේ විදුහල්පති වෙනුවෙන්.

නියෝජිතයාගේ මුදලින් සහ නියෝජිතායතන ගිවිසුමේ දක්වා ඇති ආකාරයට විදුහල්පතිවරයා නියෝජිතයාගේ වේතනය ගෙවයි. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1006 වගන්තිය මගින් මෙම විධිවිධානය ස්ථාපිත කර ඇත. නියෝජිතායතන ගිවිසුම මඟින් නියෝජිතායතනයේ වැටුප් ප්රමාණය ලබා නොදෙන්නේ නම් සහ ගිවිසුමේ නියමයන් මත පදනම්ව තීරණය කළ නොහැකි නම්, සංසන්දනාත්මක තත්වයන් යටතේ සමාන සේවාවන් සාමාන්යයෙන් ගෙවනු ලබන මුදලින් වේතනය ගෙවිය යුතුය.

ඒ අතරම, නියෝජිතායතන ගාස්තුව ගෙවීමේ ක්රියා පටිපාටිය පිළිබඳ කොන්ත්රාත්තුවේ කොන්දේසි නොමැති විට, නියෝජිතයා ඉදිරිපත් කළ මොහොතේ සිට සතියක් ඇතුළත වේතනය ගෙවීමට විදුහල්පතිවරයා බැඳී සිටින බව මම අවධානය යොමු කිරීමට කැමැත්තෙමි. කොන්ත්රාත්තුවේ සාරය හෝ ව්යාපාර රේගු ත්යාග වලින් වෙනස් ගෙවීම් ක්රියා පටිපාටියක් අනුගමනය කරන්නේ නම් මිස, ඔහු පසුගිය කාල සීමාව සඳහා වාර්තාවක් ඉදිරිපත් කරයි.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1007 වගන්තියට අනුව, නියෝජිතායතන ගිවිසුමකට පාර්ශ්වයන් යම් යම් අයිතිවාසිකම් තුළ එකිනෙකා සීමා කළ හැකිය. නමුත් මෙය කොන්ත්රාත්තුවේ සඳහන් කළ යුතුය.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1007 වගන්තිය අනුව:

"1. ගිවිසුමේ නිශ්චිතව දක්වා ඇති භූමියේ ක්රියාත්මක වන වෙනත් නියෝජිතයන් සමඟ සමාන නියෝජිතායතන ගිවිසුම්වලට එළඹ නොවීමට හෝ විෂයයට අයත් ක්රියාකාරකම්වලට සමාන මෙම භූමියේ ස්වාධීන ක්රියාකාරකම් සිදු කිරීමෙන් වැළකී සිටීමට විදුහල්පතිවරයාගේ බැඳීම සඳහා නියෝජිතායතන ගිවිසුමක් සැපයිය හැකිය. නියෝජිතායතන ගිවිසුම.

2. වෙනත් ප්රධානීන් සමඟ සමාන නියෝජිතායතන ගිවිසුම්වලට එළඹ නොසිටීමට නියෝජිතයාගේ බැඳීම සඳහා නියෝජිතායතන ගිවිසුමක් සැපයිය හැකි අතර, ගිවිසුමේ දක්වා ඇති භූමි ප්රදේශය සමඟ සම්පූර්ණයෙන් හෝ අර්ධ වශයෙන් සමපාත වන භූමිය තුළ ඒවා ක්රියාත්මක කළ යුතුය.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1007 වැනි වගන්තියේ 3 වන ඡේදය මඟින් නියෝජිතායතන ගිවිසුමක ප්රතිපාදන ස්ථාපිත කිරීම තහනම් කර ඇති අතර එමඟින් භාණ්ඩ විකිණීමට, වැඩ කිරීමට හෝ සේවා සැපයීමට යම් පාරිභෝගික කාණ්ඩයකට පමණක් හෝ තනිකරම නියෝජිතයාට අයිතිය තිබේ. ගිවිසුමේ නිශ්චිතව දක්වා ඇති භූමිය තුළ පිහිටා ඇති හෝ ජීවත් වන පාරිභෝගිකයින්. එවැනි කොන්දේසි අවලංගු බව ප්රකාශ කරනු ලැබේ.

නියෝජිතායතන ගිවිසුම ක්රියාත්මක කිරීමේදී, ගිවිසුම මගින් සපයා ඇති ආකාරයට සහ කාල සීමාවන් තුළ විදුහල්පති වෙත වාර්තා ඉදිරිපත් කිරීමට නියෝජිතයා බැඳී සිටී. කොන්ත්රාත්තුවේ අනුරූප කොන්දේසි නොමැති නම්, නියෝජිතයා විසින් කොන්ත්රාත්තුව ඉටු කරන විට හෝ කොන්ත්රාත්තුව කල් ඉකුත් වූ විට වාර්තා ඉදිරිපත් කරනු ලැබේ. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1008 වගන්තියේ 1 වන ඡේදය මගින් මෙය තීරණය වේ.

නියෝජිතායතන ගිවිසුම මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, නියෝජිතයාගේ වාර්තාව විදුහල්පතිවරයාගේ වියදමින් නියෝජිතයා විසින් දරන ලද වියදම් පිළිබඳ අවශ්ය සාක්ෂි සමඟ තිබිය යුතුය. නියෝජිතයාගේ වාර්තාවට විරෝධතා ඇති විදුහල්පතිවරයා, පාර්ශ්වයන්ගේ එකඟතාවයෙන් වෙනස් කාල සීමාවක් ස්ථාපිත කර නොමැති නම්, වාර්තාව ලැබුණු දින සිට දින තිහක් ඇතුළත මේ පිළිබඳව නියෝජිතයාට දැනුම් දිය යුතුය. එසේ නොමැති නම්, වාර්තාව පිළිගත් බව සලකනු ලැබේ.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1009 වගන්තියට අනුව, නියෝජිතායතන ගිවිසුම මගින් වෙනත් ආකාරයකින් සපයා නොමැති නම්, ගිවිසුම ඉටු කිරීම සඳහා, වෙනත් පුද්ගලයෙකු සමඟ උප නියෝජිත ගිවිසුමකට එළඹීමට නියෝජිතයාට අයිතියක් ඇත. මෙම අවස්ථාවෙහිදී, උප නියෝජිතයාගේ ක්රියාවන් සඳහා නියෝජිතයා විදුහල්පතිවරයාට වගකිව යුතුය. එපමනක් නොව, එවැනි ගිවිසුමක නිශ්චිත නියමයන් සහිතව හෝ රහිතව, උප නියෝජිත ගිවිසුමකට එළැඹීමට නියෝජිතයාගේ බැඳීම සඳහා නියෝජිතායතන ගිවිසුම මඟින් සැපයිය හැකිය.

නියෝජිතායතන ගිවිසුම යටතේ ප්රධානියා වන පුද්ගලයා වෙනුවෙන් තුන්වන පාර්ශ්ව සමඟ ගනුදෙනු කිරීමට උප නියෝජිතයාට අයිතියක් නැත. ව්යතිරේකය යනු රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 187 වන වගන්තියේ 1 වන ඡේදයට අනුව, උප-විශ්වාසය මත උප නියෝජිතයෙකුට ක්රියා කළ හැකි අවස්ථාවන්ය.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 187 වන වගන්තියේ 1 වන ඡේදය මෙසේ තහවුරු කරයි:

“ඇටෝර්නි බලපත්රය නිකුත් කර ඇති පුද්ගලයා තමාට බලය පවරන ලද ක්රියාවන් පෞද්ගලිකව සිදු කළ යුතුය. ඇටෝනි බලපත්රයක් මගින් එසේ කිරීමට අවසර දී ඇත්නම් හෝ ඇටෝනි බලපත්රය නිකුත් කළ තැනැත්තාගේ අවශ්යතා ආරක්ෂා කිරීම සඳහා තත්වයන් බලහත්කාරයෙන් එසේ කිරීමට බල කරනු ලැබුවහොත් එය වෙනත් පුද්ගලයෙකුට ඔවුන්ගේ ක්රියාත්මක කිරීම භාර දිය හැකිය.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 976 වගන්තියේ දක්වා ඇති නීතිරීතිවලට අනුව එවැනි නැවත පැවරීමේ ක්රියා පටිපාටිය සහ ප්රතිවිපාක තීරණය කරනු ලැබේ.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1010 වගන්තිය මගින් නියෝජිතායතන ගිවිසුමක් අවසන් කිරීමට හේතු වන්නේ:

“එක් පාර්ශ්වයක් විසින් එහි වලංගුභාවයේ කල් ඉකුත්වන දිනය තීරණය නොකර අවසන් කරන ලද ගිවිසුමක් ඉටු කිරීම ප්රතික්ෂේප කිරීම;

නියෝජිතයෙකුගේ මරණය, ඔහු අකාර්යක්ෂම, අර්ධ වශයෙන් හැකියාව ඇති හෝ අතුරුදහන් වූ අයෙකු ලෙස පිළිගැනීම;

නියෝජිතයෙකු වන තනි ව්යවසායකයෙකු බංකොලොත් (බංකොලොත්) ලෙස පිළිගැනීම.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 1011 වගන්තියට අනුව, කොමිෂන් සභා ගිවිසුමක් (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 51 වන පරිච්ඡේදය) හෝ නියෝග (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 49 වන පරිච්ඡේදය) මත නීති රීති යෙදිය හැකිය. නියෝජිතායතන ගිවිසුමකින් පැන නගින සබඳතා, රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 52 වන පරිච්ඡේදයේ "ඒජන්සිය" සහ සාරය නියෝජිතායතන ගිවිසුමේ සම්මතයන්ට පටහැනි නොවේ නම්.

රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 49 සහ 51 පරිච්ඡේදවල දක්වා ඇති නීති අදාළ වන්නේ නියෝජිතයා මෙම ගිවිසුමේ නියමයන් යටතේ විදුහල්පතිවරයා වෙනුවෙන් හෝ ඔහු වෙනුවෙන් ක්රියා කරන්නේද යන්න මතය. නියෝජිතයා විදුහල්පතිවරයා වෙනුවෙන් ක්රියා කරන්නේ නම්, නියෝජිතායතනයේ කොන්ත්රාත්තුවේ නීති අදාළ වේ. නියෝජිතයා තමා වෙනුවෙන් ක්රියා කරන්නේ නම්, කොමිෂන් සභා ගිවිසුමේ නීති අදාළ වේ.

රුසියානු සමූහාණ්ඩුවේ භූමියෙහි සේවා සැපයීම එකතු කළ අගය මත බදු අය කිරීමට යටත් වේ (මෙතැන් සිට VAT ලෙස හැඳින්වේ). රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 146 වන වගන්තියේ 1 වන ඡේදයේ 41 වන උප ඡේදය මගින් මෙය ස්ථාපිත කර ඇත (මෙතැන් සිට රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහය ලෙස හැඳින්වේ).

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 156 වැනි වගන්තියේ 1 වන ඡේදය අනුව බදු පදනම තීරණය කරනු ලැබේ. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 156 වන වගන්තියේ 1 වන ඡේදයට අනුව:

“බදු ගෙවන්නන්, නියෝජිතායතන ගිවිසුම්, කොමිස් ගිවිසුම් හෝ නියෝජිතායතන ගිවිසුම් මත පදනම්ව වෙනත් පුද්ගලයෙකුගේ අවශ්යතා සඳහා ව්යාපාරික කටයුතු සිදු කරන විට, බදු පදනම තීරණය කරන්නේ ඔවුන් විසින් වේතන (වෙනත් ඕනෑම ආදායමක්) ආකාරයෙන් ලැබෙන ආදායම ලෙස ය. මෙම ඕනෑම ගිවිසුමක කාර්ය සාධනය.

නියෝජිතයාගේ ගිණුම්කරණයේදී, අතරමැදි සේවා සැපයීම හා සම්බන්ධ ආදායම සාමාන්ය ක්රියාකාරකම් වලින් ලැබෙන ආදායමයි. 1999 මැයි 6 දිනැති රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ නියෝගයෙන් අනුමත කරන ලද "සංවිධානයේ ආදායම" PBU 9/99 ගිණුම්කරණ රෙගුලාසි 5 වන ඡේදය මගින් මෙය තීරණය කරනු ලැබේ (මෙතැන් සිට PBU 9/99 ලෙස හැඳින්වේ. )

නියෝජිතයාගේ ගිණුම්කරණයේදී, අතරමැදි සේවා සැපයීමෙන් ලැබෙන ආදායම 76-5 "විවිධ ණය ගැතියන් සහ ණය හිමියන් සමඟ බේරුම් කිරීම්" ගිණුම් 90 "විකුණුම්" උප ගිණුම 90-1 "ආදායම" ගිණුමේ පිළිබිඹු වේ. මෙම අවස්ථාවෙහිදී, ගිණුම් 76-5 "විවිධ ණය ගැතියන් සහ ණය හිමියන් සමඟ බේරුම් කිරීම්" සඳහා "විදුහල්පති සමඟ බේරුම් කිරීම්" උප ගිණුමක් විවෘත කිරීම යෝග්ය වේ.

අතරමැදි සේවා සැපයීමට අදාළ නියෝජිතයාගේ වියදම් ගිණුමේ සටහන් කර ඇත. ගිණුමේ 26 "සාමාන්ය ව්යාපාර වියදම්" මත රැස් කර ඇති මුදල 90 "විකුණුම්" උප ගිණුමේ 90-2 "විකුණුම් පිරිවැය" ගිණුමේ හරයට ලියා ඇත.

නියෝජිතායතන ගිවිසුමේ විෂයය අනුව, අතරමැදි ගනුදෙනුවල ගිණුම් වාර්තා පවත්වාගෙන යාමේ ක්රියා පටිපාටිය කැපී පෙනෙන බව අපි සටහන් කරමු. සාම්ප්රදායිකව, නියෝජිතායතන ගනුදෙනු කණ්ඩායම් දෙකකට බෙදිය හැකිය:

විදුහල්පතිවරයාගේ භාණ්ඩ (වැඩ, සේවා) විකිණීම සඳහා ගැනුම්කරුවන් සමඟ ගිවිසුම් අවසන් කිරීම;

විදුහල්පති සඳහා ද්රව්යමය වත්කම් සැපයුම්කරුවන් සමඟ ගිවිසුම් අවසන් කිරීම.

නියෝජිතයෙකුගේ ගිණුම් වාර්තාවල අතරමැදි ගනුදෙනු පිළිබිඹු කිරීමේ ක්රියා පටිපාටිය පිළිබඳ උදාහරණ දෙස බලමු.

උදාහරණ 1.

රූබල් 295,000 ක (වැට් බද්ද 45,000 රූබල් ඇතුළුව) භාණ්ඩ විකිණීම සඳහා LLC "ප්රධානියා" LLC "නියෝජිත" ට උපදෙස් දුන්නේය. අවසන් කරන ලද ගිවිසුමට අනුව, ප්රින්සිපල් LLC විසින් විකුණන ලද සහ ගෙවන ලද භාණ්ඩවල පිරිවැයෙන් නියෝජිතායතන ගාස්තුව 8% (වැට් බදු ඇතුළුව) වේ.

නියෝජිතායතන ගිවිසුම අවසන් වීමෙන් පසුව, නියෝජිත LLC විසින් ප්රින්සිපල් LLC වෙත වාර්තාවක් ඉදිරිපත් කළ අතර, ඒ අනුව භාණ්ඩ සම්පූර්ණයෙන්ම විකුණා ඇත.

සලකා බලනු ලබන උදාහරණයේ දී, නියෝජිතයා ගණනය කිරීම් වලට සහභාගී වේ.

Agenta LLC හි තමන්ගේම වියදම් රුබල් 2,500 කි.

ගිණුම්වල ක්රියාකාරී ප්රස්ථාරය පහත ගිණුම් භාවිතය සඳහා සපයයි:

|

ගිණුම් ලිපි හුවමාරුව |

මුදල, රූබල් |

||

|

හර |

ණය |

||

|

LLC "Principala" වෙතින් ලැබුණු භාණ්ඩ විකිණීමට ඇත |

|||

|

76-5 "විදුහල්පතිවරයා විසින් බේරුම් කිරීම්" |

පාරිභෝගිකයින්ට භාණ්ඩ විකිණීම පිළිබිඹු වේ |

||

|

62-3 "නියෝජිත ගිවිසුමක් යටතේ ගැනුම්කරුවන් සහ කොන්ත්රාත්කරුවන් සමඟ බේරුම් කිරීම්" |

ගැනුම්කරු විසින් භාණ්ඩ සඳහා ගෙවීම පිළිබිඹු වේ |

||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

නියෝජිතායතන ගාස්තු උපචිත (RUB 295,000 x 8%) |

||

|

නියෝජිතායතන ගාස්තු මත වැට් බද්ද අය කෙරේ |

|||

|

නියෝජිත LLC හි තමන්ගේම වියදම් පිළිබිඹු වේ |

|||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

ප්රධාන අඩුකිරීමේ කොමිෂන් සභාවට අරමුදල් මාරු කරන ලදී |

||

|

90-9 "විකුණුම් වලින් ලාභය / පාඩුව" |

Agent LLC හි මූල්ය ප්රතිඵලය පිළිබිඹු වේ |

||

උදාහරණයේ අවසානය.

උදාහරණය 2.

LLC "ප්රින්සිපල්" LLC "ප්රින්සිපල්" හි ගබඩාවල ස්ථානයට බෙදා හැරීමත් සමඟ ඒ සඳහා භාණ්ඩ මිලදී ගැනීම සඳහා LLC "නියෝජිතයා" සමඟ නියෝජිතායතන ගිවිසුමකට එළඹුණි. ගිවිසුමට අනුව, ප්රින්සිපල් LLC විසින් වාර්තාව අනුමත කිරීමෙන් පසු Agent LLC හි වේතනය ගනුදෙනු මුදලින් 3% කි.

ප්රින්සිපල් එල්එල්සී විසින් රූබල් 944,000 ක මුදලකින් භාණ්ඩ මිලදී ගැනීම හා සම්බන්ධ භාණ්ඩ මිලදී ගැනීම සහ වියදම් සඳහා නියෝජිත එල්එල්සී වෙත අරමුදල් මාරු කරන ලදී.

Agent LLC හි ක්රියාකාරී ගිණුම් ප්රස්ථාරය 76 “විවිධ ණය ගැතියන් සහ ණය හිමියන් සමඟ පියවීම්” සඳහා පහත උප ගිණුම විවෘත කරන ලදී:

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්"

|

ගිණුම් ලිපි හුවමාරුව |

මුදල, රූබල් |

||

|

හර |

ණය |

||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

කොන්ත්රාත්තුව ක්රියාත්මක කිරීම සඳහා විදුහල්පතිගෙන් ලැබුණු අරමුදල් පිළිබිඹු කරයි |

||

|

60-1 "නියෝජිත ගිවිසුමක් යටතේ සැපයුම්කරුවන් සහ කොන්ත්රාත්කරුවන් සමඟ බේරුම් කිරීම්" |

භාණ්ඩ සඳහා සැපයුම්කරුට පෙරගෙවුම් පිළිබිඹු කරයි |

||

|

60-1 නියෝජිත ගිවිසුමක් යටතේ සැපයුම්කරුවන් සහ කොන්ත්රාත්කරුවන් සමඟ බේරුම් කිරීම්" |

භාණ්ඩ බෙදා හැරීම සඳහා ප්රවාහන සමාගමට පෙරගෙවුම් කිරීම පිළිබිඹු කරයි |

||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

60-1 "නියෝජිත ගිවිසුමක් යටතේ සැපයුම්කරුවන් සහ ගනුදෙනුකරුවන් සමඟ බේරුම් කිරීම්" |

විදුහල්පතිතුමාට වාර්තාවක් දුන්නා |

|

|

නියෝජිත ආයතන ගාස්තුව (696,200+147,800) x 3% |

|||

|

68-2 "වටිනාකම් එකතු කළ බද්ද සඳහා ගණනය කිරීම්" |

වේතනය මත වැට් බද්ද අය කෙරේ |

||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

විදුහල්පතිවරයාගෙන් පෙරගෙවුම් ඉතිරි මුදල උපචිත වේතනයට එරෙහිව පිළිබිඹු වේ |

||

|

76-5 "විදුහල්පති සමඟ බේරුම් කිරීම්" |

මාරු කළ පෙර ගෙවීමේ ඉතිරි මුදල විදුහල්පති වෙත මාරු කරන ලදී |

||

|

නියෝජිතයාගේම වියදම් පිළිබිඹු වේ |

|||

|

90-9 "විකුණුම් වලින් ලාභය සහ පාඩුව" |

නියෝජිතයාගේ මූල්ය ප්රතිඵලය පිළිබිඹු වේ |

||

උදාහරණයේ අවසානය.

රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහයේ 249 වගන්තියේ 2 වන ඡේදයට අනුව, ලාභ බදු අරමුණු සඳහා නියෝජිතයෙකුගේ සේවාවන් විකිණීමෙන් ලැබෙන ආදායම සේවා විකිණීමෙන් ලැබෙන ආදායම ලෙස හඳුනාගෙන ඇති අතර එය සම්බන්ධ සියලු ලැබීම් මත පදනම්ව තීරණය වේ. සපයනු ලබන සේවාවන් සඳහා ගෙවීම්, විදුහල්පතිවරයාට අඩු බදු අය කෙරේ.

බදු ගෙවන්නන් සඳහා - ලාභ බදු අරමුණු සඳහා උපචිත ක්රමය භාවිතා කරමින් ආදායම් සහ වියදම් තීරණය කරන නියෝජිතයින් සඳහා, ආදායම් ලැබීමේ දිනය යනු රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 39 වැනි වගන්තියේ 1 වන ඡේදයට අනුව තීරණය කර ඇති සේවා විකිණීමේ දිනයයි. ඔවුන් සඳහා ගෙවීමට අරමුදල් සැබෑ ලැබීම් නොතකා (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 271 වගන්තියේ 3 වන ඡේදය ).

බදු ගෙවන්නන් සඳහා - මුදල් ක්රමය භාවිතා කරමින් ආදායම් සහ වියදම් තීරණය කරන නියෝජිතයන්, ආදායම් ලැබීමේ දිනය බැංකු ගිණුම්වල සහ (හෝ) මුදල් මේසයේ මුදල් ලැබුණු දිනය වේ. 2006 මාර්තු 15 දිනැති අංක 03-03-04/1/231 දරන රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ ලිපිය මගින් මෙය තහවුරු වේ.

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 252 වගන්තියට අනුව:

පෙර කොටසේදී, භාණ්ඩ (වැඩ, සේවා) විකිණීමට හෝ භාණ්ඩ (වැඩ, සේවා) මිලදී ගැනීමට විදුහල්පතිවරයාට උපදෙස් දිය හැකි බව අපි පෙන්වා දුන්නෙමු.

ගිණුම්කරණයේදී, විදුහල්පතිවරයා ආදායම පිළිබිඹු කරන්නේ නියෝජිතායතන ගිවිසුම යටතේ ඔහු සිය වගකීම් ඉටු කර ඇති බවට නියෝජිතයාගේ වාර්තාව ලැබීමෙන් පසුව පමණි. PBU 9/99 හි 12 වන ඡේදයේ දක්වා ඇති ගිණුම්කරණයේ ආදායම් හඳුනාගැනීමේ කොන්දේසි වලට අනුකූල වීම තහවුරු කරන නියෝජිතයාගේ වාර්තාවයි:

"අ) නිශ්චිත ගිවිසුමකින් පැන නගින හෝ වෙනත් සුදුසු ආකාරයකින් තහවුරු කර ඇති මෙම ආදායම ලබා ගැනීමට සංවිධානයට අයිතිය ඇත;

ආ) ආදායම් ප්රමාණය තීරණය කළ හැකිය;

ඇ) කිසියම් ගනුදෙනුවක ප්රතිඵලයක් ලෙස සංවිධානයේ ආර්ථික ප්රතිලාභවල වැඩි වීමක් සිදුවනු ඇති බවට විශ්වාසයක් ඇත. කිසියම් ගනුදෙනුවක ප්රතිඵලයක් ලෙස සංවිධානයේ ආර්ථික ප්රතිලාභවල වැඩි වීමක් සිදුවනු ඇතැයි යන විශ්වාසය සංවිධානයට ගෙවීමේදී වත්කමක් ලැබුණු විට හෝ වත්කම් ලැබීම සම්බන්ධයෙන් අවිනිශ්චිතතාවයක් නොමැති විට පවතී;

d) නිෂ්පාදනයේ (භාණ්ඩ) හිමිකාරිත්වයේ අයිතිය (සන්තකයේ තබා ගැනීම, භාවිතා කිරීම සහ බැහැර කිරීම) සංවිධානයෙන් ගැනුම්කරු වෙත ලබා දී ඇත හෝ පාරිභෝගිකයා විසින් කාර්යය පිළිගෙන ඇත (සේවා සපයනු ලැබේ);

e) මෙම මෙහෙයුම සම්බන්ධයෙන් සිදු කර ඇති හෝ දරනු ලබන වියදම් තීරණය කළ හැකිය.

විකිණීම සඳහා නියෝජිතයා වෙත මාරු කරන ලද භාණ්ඩ පිළිබිඹු කිරීම සඳහා විදුහල්පති ගිණුම 45 "නැව්ගත කරන ලද භාණ්ඩ" භාවිතා කරයි. නියෝජිතයා වෙත භාණ්ඩ මාරු කිරීමේ මෙහෙයුම, 41 "භාණ්ඩ" ගිණුමේ බැරවීමෙන් අනුරූප මුදල් 45 "නැව්ගත කරන ලද භාණ්ඩ" ගිණුමේ හර කිරීම මගින් විදුහල්පතිගේ ගිණුම්කරණයෙන් පිළිබිඹු වේ.

භාණ්ඩවල හිමිකාරිත්වය ගැනුම්කරු වෙත පැවරීමෙන් පසු, විදුහල්පති විසින් 90 "විකුණුම්" උප ගිණුමේ 90-1 "ආදායම" හි ආදායම වාර්තා කරයි.

සමහර අවස්ථාවලදී, බදු ගෙවන්නා බදු ගෙවන්නා නොවේ, නමුත් ඔහු අයත් සමාගමයි. බොහෝ විට බදු ගෙවන්නන්ගේ වැටුප් ගෙවන්නේ මෙම සමාගමයි. ප්රධාන සමාගම, ඒ සමඟම, බදු ගෙවන්නේ තමන්ගේම සාක්කුවෙන් නොව, බදු ගෙවන්නාට නිවැරදිව අයත් අරමුදල් වලින්. එබැවින්, ගණකාධිකාරීවරුන් ගෙවීමට ලැබිය යුතු ලාභයෙන් බදු රඳවා තබා ගන්නා අතර දැනටමත් ගණනය කර ඇති වැට් බදු මුදල සමඟ එම මුදල ගෙවන්න.

වැට් බදු නියෝජිතයා කවුද?

ඒ අතරම, ඇත්ත වශයෙන්ම මුදල් ගෙවන සමාගම බදු නියෝජිතයා ලෙස හැඳින්වේ. එය වෙනත් ආකාරයකින් කිවහොත්, සැබෑ ලාභය ලැබූ සමාගම සහ අරමුදල් එකතු කර අයවැයට මාරු කරන බදු සේවාව අතර අතරමැදියෙකු ලෙස ක්රියා කරන්නේ ඇයයි. නීතිමය හේතූන් මත සමහර සංවිධානවලට තනිවම බදු ගෙවීමට නොහැකි වීම නිසා මුදල් හැසිරවීමේ මෙම ක්රමය ඇති විය.

සමාගමක් සඳහා රාජ්ය නියෝජිත රාජකාරි පනවන අවස්ථා ගණනාවක් තිබේ. ඒවා RF NU හි 161 වගන්තියේ ලැයිස්තුගත කර ඇත.

සරල වචන වලින්, රක්ෂණ නියෝජිතයෙකු ලෙස සැලකේ:

- ඔබ රුසියානු සමූහාණ්ඩුවේ ලියාපදිංචි වී ඇති විදේශීය නිෂ්පාදිත භාණ්ඩ, සේවා හෝ වැඩ මිලදී ගන්නේ නම්. එපමණක් නොව, විකුණුම් ස්ථානය රුසියාවේ පිහිටා ඇත.

- ඔබ රජයේ ආයතන වලින් පරිශ්ර කුලියට ගන්නේ නම් හෝ එය මිලදී ගත්තා නම්.

- ඔබ නිධන් හෑරීමට බැඳී ඇති දේපල විකුණන්නේ නම්: කාසි හෝ වෙනත් නිධන් අන්තර්ගතයන් හෝ වෙනත් ධනයක්.

- ඔබ බංකොලොත් බව ප්රකාශ කර ඇති සංවිධානයකින් දේපල ලබා ගන්නේ නම්.

- ඔබ රුසියානු සමූහාණ්ඩුවේ අයිතිකරුවන් නොමැති සේවා හෝ භාණ්ඩ අලෙවි කරන අතරමැදියෙක් නම්.

- ඔබට හිමිකාරිත්ව අයිතිය පැවරීමෙන් පසු, ඔබ යාත්රාවක් තැනීමට සමත් වූ නමුත් එය ජාත්යන්තර නැව් ලේඛනයේ ලියාපදිංචි කිරීමට කාලය නොමැති නම්.

බදු නියෝජිතයාගේ ගිණුම්කරණයේ පිළිබිඹු වන වැට් බදු ඇතුළත් කිරීම් මොනවාද?

වැට් බදු සම්බන්ධයෙන් ගත් කල, ගණකාධිකාරීවරයා භාවිතා කරන්නේ ඇතුළත් කිරීම් දෙකක් පමණි:

- හර 90, ණය 68 ට සමාන වේ - ව්යවසායයේ ප්රධාන ක්රියාකාරිත්වය තුළ සපයනු ලබන භාණ්ඩ හා සේවා විකිණීම සඳහා වැට් බද්ද අය කරන බව පෙන්නුම් කරයි.

- හර 91, ණය 68 ට සමාන වේ - අමතර ක්රියාකාරකම් සඳහා යම් භාණ්ඩයක් හෝ සේවාවක් විකිණීමේදී බදු ගණනය කළේ නම්. උදාහරණයක් ලෙස, සමාගමක් කිරි නිෂ්පාදන නිෂ්පාදනය කරන්නේ නම් සහ එකවර ගබඩාවලට ශීතකරණ උපකරණ කුලියට දෙන්නේ නම්.

ආදාන VAT සැකසීම සඳහා පළ කිරීම්:

- හර 19, ක්රෙඩිට් 60 ට සමාන මිල දී ගත් භාණ්ඩ හා සේවා මත බදු සැලකිල්ලට ගැනීමට භාවිතා කරයි.

- මිලදී ගත් භාණ්ඩ හා සේවා මත වැට් බද්ද අඩු කිරීම සඳහා පිළිගනු ලැබුවහොත් හර 68, ණය 19 භාවිතා වේ.

ආදාන වැට් බද්ද ගණනය කිරීමට සහ එය වියදම් ලෙස කපා හැරීමට, පහත සඳහන් ඇතුළත් කිරීම් භාවිතා කරනු ලැබේ:

- හර 19, ණය 60 ට සමාන වේ - මිලදී ගත් භාණ්ඩ මත වැට් බද්ද සැලකිල්ලට ගනී නම් මෙම යෝජනා ක්රමය භාවිතා වේ.

- හර 19, ණය 60 ට සමාන වේ - භාණ්ඩවල බද්ද ඒවායේ පිරිවැයට ඇතුළත් කර ඇත්නම් භාවිතා කරන ප්රවේශයකි.

සමහර අවස්ථාවලදී, යම් භාණ්ඩ හෝ සේවා සමූහයක් මත වැට් බද්ද ගණනය කළ නොහැක. උදාහරණයක් ලෙස, ඔබ සූදු ව්යාපාරයේ භාවිතා කරන තව් යන්ත්ර මිලදී ගනී. එය බදු වලට යටත් නොවේ, එබැවින් වැට් බදු අය කිරීමට කිසිවක් නැත. එවැනි අවස්ථාවලදී, යන්ත්රය එහි සඟවා තැබීමෙන් බදු ගණනය කළ හැකිය.

වැට් බද්ද අයකර ගැනීමට භාවිතා කරන ගනුදෙනු සඳහා:

- හර 60, ණය 68 මෙම ප්රවේශය එයට මාරු කරන ලද අත්තිකාරම් ගෙවීමෙන් බදු අයකර ගැනීමට භාවිතා කරයි. මෙම අවස්ථාවේ දී, වැට් බදු ප්රතිෂ්ඨාපනය කිරීමට හේතුව ප්රශ්නයක් නොවේ.

- හර 91, ක්රෙඩිට් 68 - විශේෂ පාලන තන්ත්රයකට මාරු වන විට හෝ සමාගමකට හෝ ව්යවසායකට බදු නිදහස් කර ඇත්නම් භාණ්ඩ ශේෂය මත වැට් බද්ද ප්රතිස්ථාපනය කිරීමට භාවිතා කරයි.

අඩු කිරීම සඳහා කලින් පිළිගත් බද්දක් ආපසු ලබා දිය යුතු නම්, මෙම ක්රියාවට හේතුව මත බොහෝ දේ රඳා පවතී

වැට් බද්ද රටේ අයවැයට මාරු කිරීම සඳහා ඇත්තේ එක් ප්රවේශයක් පමණි: හර 68, ණය 51.

බදු නියෝජිතයා විසින් වැට් බදු ගෙවන්නේ කවදාද?

අයවැයට බදු මාරු කිරීම අවශ්ය වන්නේ නම්:

- ගනුදෙනු රාජ්යයට අයත් දේපල සම්බන්ධ නම්.

- සේවා සපයන්නේ විදේශයන්හි ලියාපදිංචි වී ඇති සංවිධානයක් නම්.

මාරු කළ යුතු මුදල ක්රම කිහිපයකින් ගණනය කළ හැකිය. විදේශ මුදල් ගෙවීම් මත බදු ප්රමාණය ගණනය කිරීම සඳහා, ගනුදෙනු අනුපාතය නිවැරදිව තීරණය කිරීම අවශ්ය වේ. වැට් බද්ද සැලකිල්ලට ගනිමින් ව්යවසායයක බදු පදනම තීරණය කරන බදු නියෝජිතයින්, භාණ්ඩ මිලදී ගැනීම හෝ සේවා ලැබීම සිදු කරන දිනයේම රාජ්ය භාණ්ඩාගාරයට ගෙවීම සඳහා බදු තක්සේරු කරයි.

වැට් බදු රඳවා ගැනීම පිළිබිඹු කරන්නේ කෙසේද?

බදු ගෙවීම මූල්ය ප්රකාශනවල පිළිබිඹු කිරීමට අවශ්ය වේ. නියෝජිතයෙකුට වැට් බදු ප්රකාශයක් පිරවීම සඳහා, ප්රශ්නය උපරිම සැලකිල්ලෙන් සහ වගකීමෙන් ප්රවේශ විය යුතුය.

ප්රකාශය ඉලෙක්ට්රොනික ආකාරයෙන් ඉදිරිපත් කෙරේ. මෙය බිල්පත් මාසයේ 25 වැනි දිනට පසුව හෝ කාර්තුව අවසානයේ සිදු නොවිය යුතුය.

අවධානය! 2017 ජනවාරි මාසයේ සිට, ෆෙඩරල් බදු සේවාව විසින් අනුමත කරන ලද යාවත්කාලීන කරන ලද පෝරමයක් මත ප්රකාශය ඉදිරිපත් කර ඇත. ඔබ සියලු මූලික දත්ත ප්රවේශමෙන් ඇතුළත් කරන මාතෘකා පිටුව පිරවීමට වග බලා ගන්න. පෝරමය ඉදිරිපත් කිරීමට පෙර, ආවරණ පිටුව දෙවරක් පරීක්ෂා කරන්න.

ඊළඟට, නියෝජිතයා 1 සහ 2 ඡේද පිරවිය යුතුය. ඔබ බදු ගෙවන්නෙකු නොවේ නම්, නියෝජිත බදු සඳහා කැප වූ 2 වන ඡේදයට 12 වන ඡේදය එකතු කරනු ලැබේ, ඒවා එක් එක් සමාගම සඳහා වෙන වෙනම පිරවිය යුතුය බදු ගෙවන්නා නියෝජිතයෙකු ලෙස සලකන සම්බන්ධයෙන්. මෙයින් අදහස් කරන්නේ ඔබ එක් සංවිධානයක් සඳහා නොව කිහිපයක් සඳහා බදු ගෙවන්නේ නම්, ඔබට ඒ සෑම එකක් ගැනම වෙනම පත්රයක සියලුම ක්ෂේත්ර පිරවීමට අවශ්ය වනු ඇති බවයි.

3 වන ඡේදයේ, පේළියේ 180, බදු නියෝජිතයාට රටේ අයවැයට වැට් බදු ගෙවීමෙන් පසු බදු අඩු කිරීම් දැක්විය හැකිය. භාණ්ඩ හෝ සේවා මිලදී ගැනීම සහ මෙම ගනුදෙනුව සඳහා බදු ගෙවීම එකම බිල්පත් කාල සීමාව තුළ සිදු වූවා නම්, ඔබට වහාම 2 සහ 3 කොටස් පිරවිය හැකිය.

ලේඛනයක් සකස් කිරීමේදී, බදු නියෝජිතයා බදු පදනම ගණනය කිරීම සඳහා සම්මතයන් මත විශ්වාසය තැබිය යුතුය. විකුණුම් සහ මිලදී ගැනීමේ පොතේ තොරතුරු සහ ගිණුම් ලේඛනවලින් ලබාගත් තොරතුරු මත ප්රකාශය පුරවා ඇත.

බදු නියෝජිතයෙකුගේ රාජකාරිය මතු නොවන්නේ කවදාද?

නමුත් බදු නියෝජිතයෙකු ලෙස සැලකීම නතර කරන අවස්ථා ගණනාවක් තිබේ. මේවාට ඇතුළත් වන්නේ:

- දේපල වස්තු සහ බංකොලොත් බව ප්රකාශයට පත් කර ඇති පුද්ගලයින් මිල දී ගෙන තිබේ නම්. නිදසුනක් වශයෙන්, ආයතනයක් බංකොලොත් වූ සමාගමකින් කාර්යාලීය ගෘහභාණ්ඩ මිලදී ගන්නේ නම්.

- සමහර අවස්ථාවලදී, බදු ගිවිසුමක් අවසන් කිරීමේදී.

එවැනි තත්වයන් තුළ, භාණ්ඩාගාරයට බදු ගෙවීමට ඇති සියලුම බැඳීම් බදු නියෝජිතයාගෙන් ඉවත් කරනු ලබන අතර, වැට් බදු ගෙවීමට ඇති බැඳීම් ඔහුගේ කාර්යයට බලපාන්නේ නැත.

2016-2017 දී බදු නියෝජිත වැට් බදු අඩු කිරීම සඳහා කොන්දේසි

නියෝජිතයා විසින් ගෙවන ලද වැට් බද්ද ඔහුට බැර කළ හැකිය. නමුත් මෙම ක්රියා පටිපාටිය ක්රියාත්මක කිරීම සඳහා, තත්වයෙන් පැන නගින ප්රශ්න කිහිපයක් ඔබ තීරණය කළ යුතුය:

- නියෝජිතයා බදු ගෙවූ බව පවා වැදගත්ද?

- වස්තුව ප්රාග්ධනීකරණය කිරීම අවශ්යද, නැතහොත් මෙම ක්රියා පටිපාටිය අවශ්ය නොවේද?

- සේවාව ලබා දුන් ස්ථානය සලකා බැලීම වටී ද?

එබැවින්, බදු නියෝජිතයෙකු ලෙස ප්රතිලාභයක් ගොනු කිරීමේදී, ඔහු අතිශයින්ම පරෙස්සම් විය යුතුය. අනෙකුත් බදු ගෙවන්නන් මෙන්, වත්මන් මාසයේ 25 ට පෙර හෝ බිල්පත් කාල සීමාව අවසන් වීමට පෙර ලේඛනය ඉදිරිපත් කළ යුතු බව ඔබ මතක තබා ගත යුතුය.

ප්රකාශය ඉලෙක්ට්රොනිකව ඉදිරිපත් කර පරිගණකයක් සහ අන්තර්ජාලයට ප්රවේශය ඇති ඔබට පහසු ඕනෑම ස්ථානයක පුරවා ඇත. මෙම සේවාවට ස්තූතියි, ඔබට තවදුරටත් කාලය නාස්ති කරමින් නිමක් නැති පෝලිම්වල සිටීමට අවශ්ය නොවේ.

බදු නියෝජිතයා ප්රකාශයේ මාතෘකා පිටුව සහ 2.3 ඡේදය පමණක් පුරවයි. බොහෝ විට, බදු නියෝජිතයෙකු ක්රියා කරන්නේ එක් සමාගමක් සඳහා නොව කිහිපයක් සඳහා ය. මෙම අවස්ථාවේදී, 2 වන ඡේදය පුරවන විට, ඔබට එක් එක් සංවිධානය සඳහා වෙන් වෙන් වශයෙන් පත්රිකා කිහිපයක් මත වැඩ කිරීමට අවශ්ය වනු ඇත.

බදු නියෝජිතයා, කිසියම් හේතුවක් නිසා, බදු නොගෙවන්නේ නම්, හෝ ඔහුගේ ක්රියාකාරකම්වල ස්වභාවය අනුව එයින් නිදහස් වේ නම්, නමුත් ඒ සමඟම බදු ගෙවන්නන්ට නිතිපතා ඉන්වොයිසි නිකුත් කරමින්, යම් බදු මුදලක් වෙන් කරන්නේ නම්, ඔහුට අවශ්ය වනු ඇත. අනිවාර්ය පළමු කොටස සහ මාතෘකා පිටුවට අමතරව අතිරේක ඡේදය 12 පුරවන්න.

සමඟ සම්බන්ධ වේ

රුසියානු සමූහාණ්ඩුවේ ලියාපදිංචි නොවූ සංවිධානයක් සඳහා, සමාගම VAT නියෝජිතයෙකු ලෙස ක්රියා කරයි (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 161 වගන්තියේ 1 සහ 2 වගන්ති). රාජ්යයේ ගැනුම්කරුවන් සහ කුලී නිවැසියන් සහ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 161 වගන්තියේ 3 වන වගන්තිය) ද ක්රියා කරයි.

ඒ අතරම, බදු නියෝජිතයාට වැට් බද්ද අඩු කිරීමේ අයිතිය ලැබෙන්නේ අයවැයට බදු ගෙවා මිලදී ගත් භාණ්ඩ, වැඩ හෝ සේවා ලියාපදිංචිය සඳහා භාර ගැනීමෙන් පසුව පමණක් බව දෙපාර්තමේන්තු සටහන් කරයි (රුසියාවේ මුදල් අමාත්යාංශයේ ලිපි 06.21.13 දිනැති. අංක 03-07-08/23545 සහ 11.29.10 අංක 03-07-08/334, 2009 අගෝස්තු 12 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවාව අංක ShS-22-3/634@).

එසේම, "ඒජන්සි" වැට් බද්ද අඩු කිරීම සඳහා අනිවාර්ය කොන්දේසියක් වන්නේ ඉන්වොයිසියක් වන අතර, නියෝජිතයා දින දර්ශන දින පහක් ඇතුළත ස්වාධීනව නිකුත් කරයි (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 168 වන වගන්තියේ 3 වන වගන්තිය සහ අගෝස්තු 12 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ ලිපිය. , 2009 අංක ШС-22-3/634@).

ගිණුම්කරණයේදී බදු නියෝජිත වැට් බදු පිළිබිඹු කරන්නේ කෙසේද?

රීතියක් ලෙස, ගිණුම් වාර්තාවල බදු නියෝජිතයාගේ වැට් බදු වාර්තා කිරීමේදී ප්රායෝගිකව කිසිදු දුෂ්කරතාවයක් නොමැත. උදාහරණයක් භාවිතා කරමින් තත්වය දෙස බලමු.

සමාගම රුසියානු සමූහාණ්ඩුවේ ලියාපදිංචි නොවූ විදේශීය කොන්ත්රාත්කරුවෙකුගෙන් ඉදිකිරීම් ද්රව්ය තොගයක් මිලදී ගත්තේය. ඇය ගිණුම්කරණයේ පහත සඳහන් සටහන් කරයි:

ඩෙබිට් 41 ණය 60

- සගයාගෙන් මිලදී ගත් භාණ්ඩ ගිණුම්කරණය සඳහා පිළිගනු ලැබේ;

ඩෙබිට් 19 ණය 60

- කොන්ත්රාත්තුව යටතේ වැට් බදු ප්රමාණය පිළිබිඹු වේ;

ඩෙබිට් 60 ණය 68

- භාණ්ඩ, වැඩ, සේවා සැපයුම්කරුට ගෙවිය යුතු ගෙවීම් ප්රමාණයෙන් වැට් බද්ද රඳවා තබා ඇත;

ඩෙබිට් 60 ණය 51 (52)

- ගෙවීම් භාණ්ඩ, වැඩ, සේවා සැපයුම්කරු වෙත මාරු කරනු ලැබේ;

ඩෙබිට් 68 ණය 51

- "ඒජන්සි" වැට් බද්ද අයවැයට මාරු කරනු ලැබේ;

ඩෙබිට් 68 ණය 19

- බදු නියෝජිතයාගේ ඉන්වොයිසිය මත අඩු කිරීම සඳහා "නියෝජිත" වැට් බද්ද පිළිගනු ලැබේ.

කොන්ත්රාත්තුවේ විෂයය කාර්යය ඉටු කිරීම හෝ සේවා සැපයීම (උදාහරණයක් ලෙස, දේපල කුලියට දීම) නම්, පළමු ගිණුම් ප්රවේශය පහත දැක්වෙන පෝරමය ඇත:

ඩෙබිට් 20 (26, 44, 91) ණය 76

- ලීසිං ඇතුළුව වැඩ හෝ සේවා සඳහා පිළිගැනීමේ සහතිකය අත්සන් කරන දිනට ගිණුම්කරණ වියදම් පිළිබිඹු කරයි.

සමාගමක් විදේශීය සගයෙකු සමඟ ගිවිසුමකට එළඹ තිබේ නම්, ගිණුම්කරණ අරමුණු සඳහා වත්කම් සහ වගකීම් ප්රමාණය විදේශ මුදල් වලින් ගනුදෙනුව සිදු වූ දිනට වලංගු අනුපාතයට රුබල් බවට නැවත ගණනය කළ යුතු බව අපි සටහන් කරමු (4 සහ 6 වගන්ති. PBU 3/2006 හි "වත්කම් සහ බැරකම් සඳහා ගිණුම්කරණය, විදේශ මුදල් වලින් ප්රකාශයට පත් කරන ලද පිරිවැය", 2006 නොවැම්බර් 27 දිනැති රුසියානු මුදල් අමාත්යාංශයේ අංක 154n හි නියෝගයෙන් අනුමත කර ඇත.

බදු නියෝජිතයෙකු විසින් වැට් බද්ද රඳවා නොගැනීමේ ප්රතිවිපාක මොනවාද?

දැන්, බදු නියෝජිතයෙකු "ඒජන්සිය" වැට් බද්ද රඳවා තබා නොගෙන අයවැයට මාරු නොකරන්නේ නම්, ඔහු රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 123 වැනි වගන්තිය යටතේ වගකීමකට මුහුණ දෙයි - බදු මුදලෙන් 20% ක දඩයක්. මීට පෙර, මෙම සම්මතය තරමක් වෙනස් ලෙස සකස් කරන ලදී: රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 123 වන වගන්තිය වචනානුසාරයෙන් කියවීමෙන්, බදු නියෝජිතයා අයවැයට බදු මාරු නොකළහොත් වගකීම පැනනගින බව අනුගමනය කළේය.

රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහයේ නව සංස්කරණය බලාත්මක වීමට පෙර, සමහර උසාවි විසින් සගයකුගෙන් බදු රඳවා ගැනීමට අපොහොසත් වූ බදු නියෝජිතයෙකුට වගකීම පැවරීම නීති විරෝධී බව ප්රකාශ කළ බව මතක තබා ගැනීම වැදගත්ය. මේ අනුව, වයඹ දිස්ත්රික්කයේ ෆෙඩරල් ඇන්ටිමොනොපොලි සේවය, 2005 නොවැම්බර් 17 දිනැති අංක A26-770/2005-28 දරන යෝජනාවේ, බදු අධිකාරීන්ගේ සම්බාධක නීති විරෝධී ලෙස පිළිගත්තේය. කාරණය වන්නේ විදේශීය සගයාට යම් ආකාරයක ආදායමක් ලැබුණු බවයි. බදු නියෝජිතයාට අයවැයට ගෙවීමට නියමිත වැට් බද්ද රඳවා ගැනීමට නොහැකි විය. 2012 සැප්තැම්බර් 14 දිනැති අංක 09AP-25217/2012-AK (මොස්කව් දිස්ත්රික්කයේ ෆෙඩරල් ඇන්ටිමොනොපොලි සේවයේ 2012 දෙසැම්බර් 18 දිනැති අංක A40- හි යෝජනාව මගින් තහවුරු කරන ලද) යෝජනාවෙන් නවවැනි අභියාචනාධිකරණය විසින් සමාන තීන්දුවක් ගන්නා ලදී. 16152/12-90-73).

කෙසේ වෙතත්, බහුතර අධිකරණවල මතය වූයේ, අයවැයට නොගෙවූ වැට් බදු ප්රමාණය රඳවා ගත්තේද යන්න නොසලකා බදු නියෝජිතයෙකු වගකිව යුතු බවට පරීක්ෂකවරුන්ට අයිතියක් ඇති බවයි (02.10.03 දිනැති රුසියානු සමූහාණ්ඩුවේ ආණ්ඩුක්රම ව්යවස්ථා අධිකරණයේ තීන්දුව No. 384-O, අංක 28.02.01 දිනැති රුසියානු සමූහාණ්ඩුවේ උත්තරීතර බේරුම්කරණ අධිකරණයේ Plenum හි යෝජනාව, FAS Volga-Vyatsky දින 02.17.12 අංක A43-7281/2011, Uralsky දින 05.11.10 Ф09. -3355/10-С2 (09.23.10 අංක VAS-10832/10 දිනැති රුසියානු සමූහාණ්ඩුවේ උත්තරීතර බේරුම්කරණ අධිකරණයේ තීරණය මගින් බලාත්මකව පවතී) සහ 2008 සැප්තැම්බර් 25 දිනැති උතුරු -කව්කාස්කි අංක F08-5634/2008. (සැප්තැම්බර් 23, 2010 අංක VAS-10832/10 දිනැති රුසියානු සමූහාණ්ඩුවේ උත්තරීතර බේරුම්කරණ අධිකරණයේ තීරණය මගින් බලාත්මකව වම්) දිස්ත්රික්ක). දැන් මෙම තනතුර ව්යවස්ථාදායක මට්ටමින් තහවුරු කර ඇත.

ආර් යුරොපොව්,

රුසියානු සමූහාණ්ඩුවේ රාජ්ය සිවිල් සේවයේ උපදේශක, 3 වන පන්තිය

බදු නියෝජිතයෙකු විසින් නීතිවිරෝධී ලෙස රඳවා නොගැනීම සහ (හෝ) බදු මුදල් මාරු නොකිරීම සඳහා, බදු අනුමත කිරීමක් සපයනු ලැබේ - බදු මුදලෙන් 20% ක දඩයක්. බදු දඬුවම් වළක්වා ගැනීම සඳහා, ඔබේ සගයන් සහ ඔවුන් සමඟ ගනුදෙනු පරීක්ෂා කරන්න.

පහත දැක්වෙන්නේ වැට් සඳහා බදු නියෝජිතයෙකු ලෙස සලකන්නේ කවුරුන්ද යන්න සොයා ගැනීමට උපකාර වන රූප සටහනකි.

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 161 වන වගන්තිය, බදු නියෝජිතයෙකු විසින් ගෙවන්නෙකු වෙනුවෙන් අයවැය වෙත වැට් බද්ද ගණනය කර ගෙවන විට තත්වයන් විස්තර කරයි. වඩාත් ජනප්රිය අවස්ථා දෙක සලකා බලමු.

තත්ත්වය 1. රුසියාවේ විදේශීය සංවිධාන විසින් භාණ්ඩ, වැඩ සහ සේවා විකිණීම

විදේශීය සංවිධානයකට රුසියාවේ නියෝජිත කාර්යාලයක් තිබේ නම්, එවැනි සංවිධානයක් වැට් බද්ද ගණනය කර එය අයවැයට ගෙවා ඔබට ඉන්වොයිසියක් නිකුත් කරනු ඇත. රුසියානු සමූහාණ්ඩුවේ නියෝජිත කාර්යාලයක් නොමැති නම්, භාණ්ඩ, වැඩ, සේවා ගැනුම්කරුට වැට් බද්ද ගණනය කිරීමට සහ විදේශීය විකුණුම්කරුට ගෙවන මුදලෙන් එය රඳවා ගැනීමට සිදුවනු ඇත. එබැවින්, විදේශීය සංවිධානයක් සමඟ ගිවිසුමක් අවසන් කිරීමේදී, රුසියාවේ විදේශ සංවිධානයේ නියෝජිත කාර්යාලයක් හෝ ශාඛාවක් තිබේදැයි පරීක්ෂා කිරීම අවශ්ය වේ.ඔබට බදු නියෝජිතයෙකුගේ රාජකාරි නොමැති බව තහවුරු කිරීම සඳහා, රුසියාවේ විදේශීය සංවිධානයක නියෝජිත කාර්යාලයේ බදු ලියාපදිංචි සහතිකයේ පිටපතක් (බදු ගෙවන්නන් හඳුනාගැනීමේ අංකය සහ බදු ගෙවන්නන්ගේ හැඳුනුම් අංකය සඳහන් කරමින්) ඉල්ලා සිටීම වඩාත් සුදුසුය.

ඒ අතරම, ගැනුම්කරු විදේශීය සමාගමක ප්රධාන කාර්යාලය සමඟ ගිවිසුමකට එළඹෙන්නේ නම් (රුසියානු සමූහාණ්ඩුවේ ලියාපදිංචි ශාඛාවක් ගනුදෙනුවට සහභාගී නොවේ), එසේ වුවද, ගැනුම්කරු බදු නියෝජිතයෙකුගේ රාජකාරි ඉටු කළ යුතුය. රුසියානු සමූහාණ්ඩුවේ නියෝජිත කාර්යාලයක් ලියාපදිංචි කිරීම (රුසියාවේ මුදල් අමාත්යාංශයේ 2014 නොවැම්බර් 12 දිනැති අංක 03-07-08/57178 දරන ලිපිය).

විදේශීය සංවිධානයක් රුසියාවේ වැට් බද්දට යටත්ව හඳුනා නොගත් භාණ්ඩ, වැඩ හෝ සේවා විකුණන්නේ නම්, ගැනුම්කරුට වැට් බද්ද ගණනය කිරීමට සහ රඳවා ගැනීමට අවශ්ය නොවේ.

විදේශීය සංවිධානයකට ගෙවීම් වලින් රඳවා ගත යුතු බද්ද ගණනය කරනු ලබන්නේ සූත්රය භාවිතා කරමිනි:

උදාහරණයක්. විදේශීය සංවිධානයක් රුසියානු සංවිධානයකට තොරතුරු සේවා සපයයි. කලාවට අනුකූලව. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 148, රුසියානු සමූහාණ්ඩුව සේවා සැපයීම සඳහා භූමිය ලෙස පිළිගනු ලැබේ. විදේශීය හවුල්කරුවන් රුසියානු සමූහාණ්ඩුවේ බදු අධිකාරිය සමඟ ලියාපදිංචි සහතිකයක් ලබා දුන්නේ නැත. සේවාවේ පිරිවැය රූබල් 100,000 කි. සේවා සඳහා ගෙවීමේදී රුසියානු සංවිධානයක් වැට් බද්ද රඳවා තබා ගැනීමට අවශ්ය වේ. වැට් බදු මුදල 100,000 * 18/118 = 15,254.24 රූබල් වනු ඇත. කොන්ත්රාත්තුව යටතේ කොන්ත්රාත්කරුට RUB 84,745.76 "අතට" ලැබෙනු ඇත.

බොහෝ විට, විදේශීය සගයන් ඔවුන්ගේ භාණ්ඩ, වැඩ, සේවා සඳහා නිශ්චිත මුදලක් ලබා ගැනීමට කැමති බව කොන්ත්රාත්තු වලින් පෙන්නුම් කරන අතර, ගැනුම්කරු රුසියාවේ ගෙවිය යුතු සියලුම බදු නියමිත ප්රමාණයට වඩා උපයා ගත යුතු අතර ඔහුගේම වියදමින් ගෙවිය යුතුය.

ගිවිසුම්වල එවැනි වචන බදු නියෝජිතයා සිය කාර්යයන් ඉටු කරන ආකාරය කෙරෙහි බලපාන්නේ නැති අතර එවැනි ගිවිසුමක් යටතේ අයවැයට ගෙවන ලද වැට් බද්ද සඳහා අඩු කිරීමක් ලැබීම වළක්වන්නේ නැත.

අවස්ථා ගණනාවකදී, රුසියානු සංවිධාන විසින් වැට් බදු පමණක් නොව, ආදායම් බදු (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 309 වැනි වගන්තිය) විදේශීය සමාගම් වෙත ගෙවීම් අත්හිටුවීමට අවශ්ය වේ. සංවිධානයක් එකවර වැට් බදු සහ ආදායම් බදු යන දෙකටම බදු නියෝජිතයෙකු නම්, බදු පහත පරිදි ගණනය කරනු ලැබේ: පළමුව, වැට් බදු ගණනය කර රඳවා තබා ගත යුතුය, පසුව ආදායම් බදු, බදු පදනමෙන් වැට් බදු මුදල හැර.

නිදසුනක් වශයෙන්, රුසියානු සමාගමක් සංවර්ධිත වෙබ් අඩවිය යුරෝ 100,000 ක් භාවිතා කිරීම සඳහා දේපල හිමිකම් පිරිවැය විදේශීය සමාගමකට ගෙවයි. VAT = 100,000 *18/118 = 15,254.24 යුරෝ. ආදායම් බදු = (100,000 -15,254.24) * 20% = 16,949.15 යුරෝ. අයවැය වෙත මාරු කිරීමේ දිනයේ දී විනිමය අනුපාතය අනුව බදු මුදල් රූබල් බවට නැවත ගණනය කරනු ලැබේ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 45 වන වගන්තිය). විදේශීය සංවිධානයක ආදායම මත බදු අනුපාතය රුසියානු සමූහාණ්ඩුව සහ විදේශීය සගයා පදිංචිව සිටින රට අතර ද්විත්ව බදුකරණය වැළැක්වීම පිළිබඳ ජාත්යන්තර ගිවිසුම මත රඳා පවතින බව කරුණාවෙන් සලකන්න. රුසියානු සමූහාණ්ඩුවේ භූමිය මත බදු අයකිරීමෙන් හෝ අඩු බදු අනුපාතයකින් බදු අය කිරීමෙන් විදේශීය සංවිධානයක ආදායම නිදහස් කිරීම සඳහා ගිවිසුම මගින් සැපයිය හැකිය. රාජ්යයන් අතර එවැනි ගිවිසුමක් නොමැති නම්, 20% ක අනුපාතයක් යෙදිය යුතුය.

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 312 වගන්තියට අනුව, රුසියානු සමූහාණ්ඩුවේ භූමිය මත විදේශීය සමාගමක ආදායම් බදු වලින් නිදහස් කිරීම හෝ අඩු කළ බදු අනුපාත අයදුම් කිරීම සඳහා ලේඛනගත සාක්ෂි අවශ්ය වේ:

ද්විත්ව බදුකරණය වැළැක්වීම පිළිබඳ රුසියාව ජාත්යන්තර ගිවිසුමකට එළඹ ඇති රටක පදිංචිය;

ගිවිසුම යටතේ ලැබුණු ආදායම බැහැර කිරීමේ සැබෑ අයිතිය (විශේෂයෙන්, සගයා අතරමැදියෙකු නොවන බව තහවුරු කිරීම).

ආදායම් ගෙවීමේ දිනට පෙර බදු නියෝජිතයාට විදේශීය සංවිධානය විසින් උපකාරක ලියකියවිලි සැපයිය යුතුය.

තත්ත්වය 2. ෆෙඩරල්, නාගරික දේපල, රුසියානු සමූහාණ්ඩුවේ සංඝටක ආයතනවල දේපල රාජ්ය බලධාරීන් සහ කළමනාකරණ ආයතන, පළාත් පාලන ආයතන විසින් සැපයීම

රාජ්ය හෝ නාගරික දේපල සඳහා බදු ගිවිසුමක් අවසන් කිරීමේදී, ගිවිසුම යටතේ බදු දෙන්නා කවුරුන්ද යන්න පිළිබඳව ඔබ අවධානය යොමු කළ යුතුය. කල්බදු ගිවිසුම් අවසන් කිරීම සඳහා පහත විකල්පයන් හැකි ය:1) බදු දෙන්නා - නගර පරිපාලනය, රාජ්ය දේපල කළමනාකරණ කමිටුව, මහ නගර සභාව හෝ වෙනත් සමාන ආයතනයක් (ද්විපාර්ශ්වික ගිවිසුම). මෙම අවස්ථාවේදී, කුලී නිවැසියා බදු නියෝජිතයෙකු ලෙස පිළිගනු ලැබේ.

2) බදු දෙන්නා - නගර පරිපාලනය, රාජ්ය දේපල කළමනාකරණ කමිටුව, මහ නගර සභාව හෝ වෙනත් සමාන ආයතනයක්, ශේෂය හිමිකරු - ඒකීය ආයතනය (ත්රෛපාර්ශ්වික ගිවිසුම). මෙම නඩුවේදී, කුලී නිවැසියා බදු නියෝජිතයෙකු ලෙසද පිළිගනු ලැබේ.

3) බදු දෙන්නා - නාගරික හෝ ෆෙඩරල් ඒකීය ආයතනය (පාසල, රෝහල, බස් නැවතුම්පොළ, ආදිය). එවැනි ආයතන ස්වාධීන බදු ගෙවන්නන් වේ. කුලී නිවැසියා බදු නියෝජිතයෙක් නොවේ.

4) බදු දෙන්නා රජයේ ආයතනයකි. එවැනි ආයතනවල සේවාවන් වැට් බද්දට යටත් නොවේ. කුලී නිවැසියා බදු නියෝජිතයෙක් නොවේ.

කුලී නිවැසියා බදු නියෝජිතයෙකු නම්, කුලිය ගෙවීමේදී වැට් බදු ගණනය කිරීමට ඔහු බැඳී සිටී. බදු මුදල පහත පරිදි තීරණය වේ:

අයවැයට වැට් බදු ගෙවීමේ කාලසීමාවන්

විදේශීය හවුල්කරුවෙකුගෙන් වැඩ හෝ සේවා මිලදී ගැනීමේදී, අයවැයට බදු ගෙවීම විදේශීය හවුල්කරුට අරමුදල් ගෙවීමට සමගාමීව බදු නියෝජිතයන් විසින් සිදු කරනු ලැබේ. අයවැය වෙත වැට් බදු ගෙවීම සඳහා ගෙවීම් නියෝගයක් නොමැතිව විදේශිකයෙකුට ගෙවීමක් බැංකු විසින් පිළිගනු නොලැබේ (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 174 වැනි වගන්තිය). විදේශීය සංවිධානවලින් භාණ්ඩ මිලදී ගැනීමේදී, බද්ද ගණනය කරන ලද බදු කාල සීමාවෙන් පසු මාස තුනක් ඇතුළත සෑම 25 වන දිනට වඩා පසු බද්ද අයවැයට සමාන කොටස් වලට මාරු කළ යුතුය.රාජ්ය / නාගරික දේපල භාවිතා කිරීම සඳහා කුලියට ගැනීම සම්බන්ධයෙන් උපචිත වැට් බදු අයවැය වෙත මාරු කිරීම සඳහා එම කාලසීමාවන් ස්ථාපිත කර ඇත.

ප්රායෝගිකව, විදේශිකයෙකු හෝ රාජ්ය ආයතනයක් / මහ නගර සභාවක් සමඟ ගිවිසුමක් යටතේ ගෙවීම් කරන අවස්ථාවේ දී බදු නියෝජිතයෙකුට වැට් බද්ද අයවැය වෙත මාරු කිරීම වඩාත් පහසු වේ. මෙය ඔබට තාක්ෂණික දෝෂ මඟහරවා ගැනීමට ඉඩ සලසයි, එබැවින් අයවැයට බදු ප්රමාද වී මාරු කිරීම සඳහා දඩ මුදල් සහ දඩ මුදල් එකතු කිරීම වළක්වා ගත හැකිය. මීට අමතරව, බදු නියෝජිතයා විසින් අයවැය වෙත ගෙවන ලද වැට් බදු ප්රමාණය අඩු කිරීම සඳහා ගෙවීම් කාලය බලපායි.

ඉන්වොයිසි

බදු නියෝජිතයා භාණ්ඩ, වැඩ, සේවා (රුසියානු සමූහාණ්ඩුවේ භූමිය මත වැට් බද්දට යටත්ව පිළිගනු ලබන විකිණීම) සඳහා ගෙවීමෙන් දින 5 කට නොඅඩු ඉන්වොයිසියක් පිටපත් දෙකකින් නිකුත් කරයි. එක් පිටපතක් විකුණුම් පොතේ ලියාපදිංචි කර ඇත, දෙවැන්න - මේ මොහොතේ අඩු කිරීමේ අයිතිය මිලදී ගැනීමේ පොතේ පැන නගී.ඉන්වොයිසියේ 2, 2a, 2b පේළිවල, බදු නියෝජිතයා විකුණුම්කරු/බදු දෙන්නාගේ විස්තර දක්වයි. ඉන්වොයිසියේ 2b (TIN සහ KPP) පේළියේ, විකුණුම්කරු විදේශීය සංවිධානයක් නම් ඉරි එකතු කරනු ලැබේ. ඉන්වොයිසියේ 5 වන පේළියේ, විදේශීය සංවිධානයකින් වැඩ හෝ සේවාවන් මිල දී ගෙන තිබේ නම්, බදු නියෝජිතයා අයවැය වෙත වැට් බදු මාරු කළ ගෙවීම් නියෝගයේ අංකය සහ දිනය සඳහන් කළ යුතුය.

අඩු කිරීම්

ඉහත විස්තර කර ඇති තත්ත්වයන් තුළ බදු නියෝජිතයන් ලෙස පිළිගත් පුද්ගලයන් තමන් වැට් බදු ගෙවන්නන් ද නැද්ද යන්න නොසලකා, බදු අධිකාරීන් වෙත වැට් බදු ප්රතිලාභ ඉදිරිපත් කිරීම අවශ්ය වේ. ඒ අතරම, වැට් බදු ගෙවන්නන් වන බදු නියෝජිතයින්ට ගෙවන ලද වැට් බද්ද අඩු කිරීමක් ලෙස පිළිගත හැකිය. වැට් බදු ගෙවන්නන් නොවන නියෝජිතයින්ට අඩු කිරීම් සඳහා වැට් බදු අය කළ නොහැක, නමුත් මිලදී ගත් භාණ්ඩ, වැඩ සහ සේවා සඳහා ගෙවන ලද වැට් බදු ප්රමාණය ඇතුළත් කිරීමට අයිතියක් ඇත.අඩු කිරීම සඳහා වැට් බදු පිළිගැනීම සඳහා අනිවාර්ය කොන්දේසි:

1) අයවැයට වැට් බදු ගෙවීම තහවුරු කරන ගෙවීම් ලේඛන තිබේ;

2) වැට් බද්දට යටත්ව ක්රියාකාරකම් වලදී ඔවුන්ගේ භාවිතය සඳහා භාණ්ඩ (වැඩ, සේවා);

3) ඔබ විසින් නිකුත් කරන ලද ඉන්වොයිසියක් ඇත (බදු නියෝජිතයා);

4) මිලදී ගත් භාණ්ඩ (වැඩ, සේවා) ගිණුම්කරණය සඳහා පිළිගනු ලැබේ. වෙනත් අනිවාර්ය කොන්දේසි වලට යටත්ව අයවැයට වැට් බද්ද ගෙවන කාලය තුළම වැට් බදු අඩු කළ හැකිය.

උදාහරණයක්:සංවිධානය විසින් රුබල් 300,000 ක කාර්යාලයක් සඳහා නගර සභාවෙන් පරිශ්ර කුලියට ගනී. මසකට. වැට් බදු මුදල 300,000 * 18/118 = 45,762.71 rubles. වැට් බද්දට යටත් වන ගනුදෙනු වල කොටස මුළු ආදායමෙන් 5% කි (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 170 වැනි වගන්තියේ 4 වන වගන්තිය). මාර්තු 30 වන දින, සංවිධානය රූබල් 254,237.29 ක් අයවැයට මාරු කරයි. මාර්තු සහ RUB 45,762.71 සඳහා කුලිය දෙසට. වැට් බදු ගෙවීම සඳහා. අනුරූප කුලී ගෙවීම් ගිණුම් වාර්තාවල උපචිත කර ඇත. 1 වන කාර්තුව සඳහා ප්රකාශයක් උත්පාදනය කරන විට, සංවිධානය පිළිබිඹු කරනු ඇත: - බදු නියෝජිතයෙකු ලෙස ගෙවිය යුතු බදු උපචිතය රුබල් 45,762.71 ක්, - වැට් බදු ප්රමාණය රුබල් 2,288.14 ක ප්රමාණයකින් අඩු කළ හැකිය. (45762.71 *5%). අයවැයට ගෙවන ලද වැට් බද්ද සහ අඩු කිරීම සඳහා පිළිගත් වැට් බද්ද අතර වෙනස (RUB 43,474.57) පරිශ්ර කුලියට ගැනීමේ පිරිවැයේ කොටසක් ලෙස ආදායම් බදු ගණනය කිරීමේදී සංවිධානය විසින් සැලකිල්ලට ගනු ලැබේ.

මේ අනුව, විදේශීය සංවිධානයක් හෝ රජයේ අධිකාරියක් (නගර සභාව) සමඟ ගිවිසුමක් අවසන් කිරීමෙන් සංවිධානය (ව්යවසායකයා) අතිරේක කාර්යයන් සහ වගකීම් භාර ගනී. බදු ප්රතිවිපාක සැලසුම් කිරීම සඳහා, "අසාමාන්ය" ප්රතිවිරෝධකයක් සමඟ ගිවිසුමක් අත්සන් කිරීමට පෙර, ඔබ මුලින්ම එහි තත්ත්වය අධ්යයනය කළ යුතුය, එහි තත්ත්වය බදු ගණනය කිරීමට බලපාන ආකාරය තක්සේරු කරන්න, සහ අවශ්ය ලියකියවිලි සහ තහවුරු කිරීම් මත ගබඩා කරන්න.