Średnia liczba sp. Kiedy SCH indywidualnego przedsiębiorcy bez pracowników nie będzie wynosić zero? Jaka jest średnia liczba SP bez pracowników

Informacja o przeciętnej liczbie pracowników (AWR) - to jeden z pierwszych raportów nowo powstałej LLC. Formularz zgłoszeniowy wygląda na prosty, jednak dostarczenie CHR rodzi wiele pytań, na które odpowiemy w tym artykule.

Kto musi przesłać informację o liczbie pracowników

Sądząc po nazwie, tylko pracodawcy powinni zgłaszać średnią liczbę pracowników. Ale Ministerstwo Finansów uważa, że wszystkie firmy powinny raportować, w tym nowo zorganizowane, w stanie których nie ma jeszcze pracowników. Z pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 4 lutego 2014 r. Nr 03-02-07 / 1 / 4390: „... nie ma przepisu dotyczącego zwolnienia organizacji, które nie mają pracowników, z przekazywania informacji od średniej liczby pracowników do organów podatkowych w wyznaczonym terminie.”

Podajemy, kto jest zobowiązany do złożenia raportu o przeciętnym zatrudnieniu:

- nowo zarejestrowane osoby prawne, niezależnie od dostępności personelu;

- indywidualni przedsiębiorcy-pracodawcy;

- organizacje, które zawarły;

- organizacje, które nie mają pracowników w państwie.

Tak więc tylko indywidualni przedsiębiorcy bez pracowników mają prawo nie przekazywać tych informacji, wszyscy inni przedsiębiorcy są zobowiązani do zgłoszenia.

Kogo uwzględnić w numerze raportu

Obliczenie średniego zatrudnienia w 2018 roku odbywa się zgodnie z Instrukcją zatwierdzoną Zarządzeniem nr 772 Rosstatu z dnia 22 listopada 2017 roku. nie są uwzględniane w obliczeniach.

Wiele kontrowersji budzi umieszczenie w SCR informacji o jedynym założycielu, który nie otrzymuje wynagrodzenia. Czy konieczne jest uwzględnienie go w liczbie pracowników, ponieważ pełni funkcje administracyjne dla kierownictwa LLC? Nie, nie jest to konieczne, istnieje jasna odpowiedź na to pytanie w ust. 78 lit. g) dyrektyw.

Średnie zatrudnienie obliczane jest tylko dla pracowników zatrudnionych na podstawie umowy o pracę. To główna różnica między tym wskaźnikiem a raportami do funduszy, które uwzględniają również pracowników zarejestrowanych na podstawie umowy cywilnoprawnej. Jednocześnie nie ma znaczenia czas pracy na podstawie umowy o pracę, każdy, kto wykonuje pracę stałą, tymczasową lub sezonową, jest ujmowany w informacji SCR. Oddzielnie weź pod uwagę tych, którzy pracują w pełnym wymiarze godzin i tych, którzy pracują w niepełnym wymiarze godzin.

W ogólnym przypadku przeciętne zatrudnienie ustala się przez zsumowanie liczby pracowników na liście płac za każdy miesiąc roku sprawozdawczego i podzielenie otrzymanej kwoty przez 12. Ostateczny wynik podaje się w pełnych jednostkach, ponieważ. oznacza liczbę zatrudnionych w państwie.

Termin zakończenia SCR w 2018 roku

Termin składania informacji o średniej liczbie pracowników określa art. 80 kodeksu podatkowego Federacji Rosyjskiej. Według niej musisz złożyć ten formularz najpóźniej do 20 stycznia bieżący rok za poprzedni rok kalendarzowy. Ale termin złożenia raportu o średniej liczbie nowych organizacji (osoby prawne, które właśnie zostały utworzone lub zreorganizowane) to nie później niż 20 dnia miesiąca, po tej, w której organizacja została zarejestrowana lub zreorganizowana.

Na przykład utworzenie LLC miało miejsce 10 stycznia 2018 r., dlatego informacje o średniej liczbie nowo utworzonej organizacji należy przesłać nie później niż 20 lutego 2018 r. Ponadto firma raportuje w sposób ogólny, tj. za 2018 r. raport o liczbie pracowników należy złożyć do 20 stycznia 2019 r. włącznie.

W przypadku naruszenia terminu LLC zostanie ukarana grzywną na podstawie art. 126 kodeksu podatkowego Federacji Rosyjskiej w wysokości 200 rubli. Ponadto kara administracyjna urzędnika (głównego księgowego lub dyrektora) w wysokości od 300 do 500 rubli jest możliwa na podstawie art. 15.6 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej.

Ważne: chociaż informacja o średniej liczbie pracowników nowej organizacji jest przekazywana do IFTS, nie jest to zeznanie podatkowe, więc organy podatkowe nie są uprawnione do zablokowania rachunku bieżącego LLC z powodu opóźnienia w terminach przedłożona praca.

Formularz raportu

Raport SChR jest składany na formularzu zatwierdzonym zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 29 marca 2007 r. Nr MM-3-25 / [e-mail chroniony] Zalecenia dotyczące wypełnienia formularza podano w piśmie Federalnej Służby Podatkowej Rosji z dnia 26 kwietnia 2007 r. Nr ChD 6-25 / [e-mail chroniony]

Raport o przeciętnym zatrudnieniu dla nowopowstałych organizacji składa się z jednego arkusza i ma dość prostą formę.

![]()

W górnych wierszach formularza (pola do wypełnienia są zaznaczone kolorem) należy wskazać NIP i KPP osoby prawnej. Nazwa IFTS jest wpisana w całości, wskazując numer i kod organu podatkowego. Nazwa firmy podawana jest w całości, np. nie „LLC Alfa”, ale „Spółka z ograniczoną odpowiedzialnością Alfa”.

Jedynym istotnym wskaźnikiem raportu CHR jest średnie zatrudnienie obliczone zgodnie z Dyrektywą nr 772. Jeżeli informacja jest przekazywana za miniony rok kalendarzowy, to 1 stycznia bieżącego roku jest wskazany w polach daty. Informacje podpisuje kierownik podmiotu prawnego, ale może to zrobić również osoba zaufana. Składając sprawozdanie przez pełnomocnika, należy wpisać dane tego dokumentu i dołączyć kopię.

Średni raport o stanie zatrudnienia dla nowopowstałych organizacji różni się od zwykłego raportu rocznego jedynie datą. Zwróć uwagę na przypis oznaczony (*) - liczba pracowników jest podana nie 1 stycznia bieżącego roku, ale pierwszego dnia miesiąca następującego po miesiącu, w którym LLC została zarejestrowana. Na przykład, jeśli firma została zarejestrowana 10 stycznia 2018 r., liczba pracowników jest podana na dzień 1 lutego 2018 r.

Oto próbka wypełnienia raportu o średniej liczbie pracowników nowo utworzonej LLC, w której umowa o pracę jest zawarta tylko z dyrektorem generalnym.

.png)

Metody składania wniosków

Liczba pracowników zatrudnionych na umowę o pracę ma znaczenie nie tylko przy naliczaniu podatków, ale także przy wyborze sposobu złożenia raportu SFR: papierowym lub elektronicznym. Zazwyczaj informacja o średniej liczbie nowo utworzonej organizacji jest przekazywana w formie papierowej, ponieważ. liczba zatrudnionych pracowników w pierwszym miesiącu rzadko przekracza 100 osób.

Zasada art. 80 ust. 3 Kodeksu Podatkowego Federacji Rosyjskiej stanowi, że tylko podatnicy posiadający nie więcej niż 100 osób są uprawnieni do składania deklaracji podatkowych i obliczeń w formie papierowej. Artykuł ten, wzięty dosłownie, nie powinien dotyczyć raportu o przeciętnym zatrudnieniu, ponieważ. nie podlega opodatkowaniu. Organy podatkowe nalegają jednak, aby w przypadku, gdy liczba pracowników przekracza 100, informacja o ich liczbie była przekazywana również w formie elektronicznej.

W rzeczywistości wymóg ten nie sprawia szczególnych trudności, biorąc pod uwagę, że od 2015 r. płatnicy składek ubezpieczeniowych mają obowiązek składania raportów o składkach ubezpieczeniowych w formie elektronicznej, już od 25 osób. Oznacza to, że jeśli liczba pracowników w Twoim przedsiębiorstwie przekroczyła 25 osób, nadal musisz wystawić elektroniczny podpis cyfrowy, którym można podpisywać wszystkie raporty.

Raport o liczbie pracowników składa się w urzędzie skarbowym w miejscu rejestracji: przy rejestracji indywidualnego przedsiębiorcy lub adresie prawnym LLC. Jeśli dokument jest wystawiony na papierze, możesz złożyć raport osobiście w Federalnym Inspektoracie Służby Podatkowej lub pocztą z opisem załącznika.

Małe i duże przedsiębiorstwa są zobowiązane do przesyłania informacji o średnia liczba pracowników. Czy konieczne jest przyjmowanie IP bez pracowników? taki raport? Jakie są terminy dla przepisów podatkowych? Odpowiedzi znajdują się w naszych konsultacjach.

Rola informacji

Raport płacowy to dokument, który zawiera wskaźnik średniej liczby pracowników pracujących dla handlowca w ciągu roku. Cele jej przedłożenia do IFTS są następujące:

- Możliwość kontroli legalności statusu podmiotu gospodarczego. Na przykład, średnie zatrudnienie dla przedsiębiorców indywidualnych, posiadających małe firmy, nie może przekraczać 15 osób.

- Ustal sposób na przedstawienie konkretnego raportu. Na przykład małe organizacje mogą rozliczać podatek dochodowy od osób fizycznych w formie papierowej lub elektronicznej, a duże organizacje tylko w formie elektronicznej.

- Urzędnikom podatkowym łatwiej jest kontrolować składki ubezpieczeniowe do funduszy.

Terminy składania wniosków

Informację o średniej liczbie pracowników należy złożyć w urzędzie skarbowym najpóźniej do 20 stycznia 2018 r.(włącznie). Tak jest powiedziane w ust. 3 art. 80 Kodeksu Podatkowego Federacji Rosyjskiej. Ten raport będzie za 2017 rok, ponieważ dokument jest składany raz w roku.

Wszystkie organizacje (LLC, CJSC, PJSC itp.) są zobowiązane do przestrzegania wymogu terminu. I niezależnie od obecności czy nieobecności pracowników.

Jeśli procedura rejestracji podmiotu prawnego niedawno minęła, raport jest wysyłany przed 20. dniem miesiąca następującego po miesiącu otwarcia.

Jeśli chodzi o przedsiębiorców, informacje o średnia liczba pracowników IP doręczony pod warunkiem, że:

- są zarejestrowani jako pracodawca;

- korzystać z pracy najemnej.

Podlegają one podobnemu wymogowi czasowemu (z wyjątkiem reguły następnego miesiąca po utworzeniu/reorganizowaniu).

Rozpatrywany raport IP składany jest do IFTS w miejscu zamieszkania.

Liczyć: Czy IP jest wliczone w średnie zatrudnienie?

Z reguły raport sporządzany jest na podstawie karty czasu pracy: sumuje się liczbę pracowników obecnych na każdy dzień roboczy i dzieli wynik przez liczbę dni kalendarzowych w miesiącu. Dane za każdy miesiąc są następnie dzielone przez 12.

Notatka:

- musisz brać pod uwagę tylko pracowników na umowie o pracę;

- sam indywidualny przedsiębiorca nie musi być uwzględniany w przeciętnym zatrudnieniu.

Przy sporządzaniu raportu o średniej liczbie pracowników indywidualni przedsiębiorcy nie biorą pod uwagę personelu, który:

- prowadzi działalność zawodową poza Federacją Rosyjską;

- przeniesione do innej organizacji;

- pracuje na podstawie umowy studenckiej;

- przebywają na urlopie macierzyńskim itp.

Gdy nie ma personelu: czy indywidualni przedsiębiorcy przekazują uśrednioną listę?

Często kupcy prowadzą swoje sprawy gospodarcze samodzielnie, bez zatrudniania ludzi lub angażowania członków rodziny (przyjaciół) bez zawierania umowy o pracę. W takim przypadku nie musisz składać kwestionowanego raportu. Podobna zasada obowiązuje przy zawieraniu wyłącznie umów o charakterze cywilnoprawnym.

Zwolnienie z dostawy średniej listy dla indywidualnych przedsiębiorców bez pracowników jest możliwe na podstawie ust. 3 art. 80 Kodeksu Podatkowego Federacji Rosyjskiej. Zasada ta ustala krąg osób, które są zobowiązane do składania do IFTS sprawozdania o średniej liczbie personelu rocznie: osoby prawne i indywidualni przedsiębiorcy korzystający z pracy najemnej.

Tym samym kara za niezłożenie raportu lub przekroczenie terminu grozi jedynie handlowcom, którzy zawarli umowę o pracę. Przedsiębiorcy indywidualni bez pracowników nie podają średniej liczby za 2017 r. Dlatego jeśli otrzymasz zawiadomienie z takim wymogiem, musisz poinformować organy podatkowe o błędzie.

Średnia liczba pracowników spółki z ograniczoną odpowiedzialnością jest szczególnym rodzajem sprawozdawczości przewidzianej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 29 marca 2007 r. Nr ММ-3-25/. Sformułowanie „Średnie zatrudnienie bez pracowników LLC” oznacza, że raport ten jest składany przez firmę, która nie zatrudnia pracowników. Czy to może być? Tak, jest to możliwe, bo to jeden z pierwszych raportów, które muszą wypełnić nawet nowe Spółki i firmy bez pracowników, które mogą mieć tylko dyrektora założyciela. Formularz wygląda na dość prosty do wypełnienia, ale regularnie pojawiają się pytania: „Jak wypełnić średnie zatrudnienie w LLC bez pracowników” i tym podobne.

Kto musi się zgłosić

Po nazwie tego dokumentu sprawozdawczego można sądzić, że przekazują go tylko pracodawcy, ale tak nie jest, co potwierdziły organy ścigania. Ministerstwo Finansów pismem z dnia 2012 r. (Pismo Ministerstwa Finansów Rosji z dnia 17 lipca 2012 r. N 03-02-07 / 1-178) wyjaśnia, że mimo braku personelu konieczne jest przekazanie średnia liczba LLC bez pracowników. W szczególności obowiązek ten dotyczy także nowopowstałych towarzystw, które nie miały nawet czasu na sformowanie kadry i nie przyjęły do służby żadnych pracowników. Próbka średniego zatrudnienia przy otwieraniu LLC wygląda nieco inaczej niż w przypadku firm operacyjnych i jest wypełniana zgodnie z pewnymi zasadami, które zostaną omówione poniżej.

Kto jest zobowiązany do złożenia:

- nowo zarejestrowane i zorganizowane stowarzyszenia, niezależnie od tego, czy są pracownicy;

- Indywidualni przedsiębiorcy będący pracodawcami;

- organizacje, które zatrudniają pracowników w państwie, z którym zawierane są umowy o pracę;

- organizacje, które nie mają obecnie pracowników w państwie.

Oznacza to, że tylko indywidualni przedsiębiorcy, którzy nie są pracodawcami, nie mogą wziąć udziału w SSC.

Jak obliczana jest średnia liczba pracowników, próbka wypełnienia formularza dla LLC znajduje się w dalszej części artykułu.

Kogo uwzględnić w raporcie

Instrukcje dotyczące procedury napełniania są podane w zamówieniu Rosstat z dnia 22 listopada 2017 r. Nr 772. Pod uwagę brani są tylko ci pracownicy, z którymi zawarto umowę o pracę. Nie ma znaczenia, jaki rodzaj pracy jest wykonywany: sezonowa, tymczasowa, najważniejsze jest to, że specjalista pracował w firmie dłużej niż jeden dzień. Dlatego jedyny założyciel, jeśli nie zawarto z nim umowy o pracę i nie otrzymuje wynagrodzenia, nie jest odzwierciedlony w tym formularzu (paragraf 78 Instrukcji).

Jak obliczyć i wypełnić formularz

Formuła kalkulacji jest prosta: należy zsumować liczbę pracowników (określoną na podstawie zleceń zatrudniania i zwolnień, kart czasu pracy) za wszystkie 12 miesięcy i wynikową kwotę podzielić przez 12. Należy również wziąć pod uwagę fakt, że jeśli pracownik pracował w niepełnym wymiarze godzin lub w tygodniu - będziesz musiał brać to pod uwagę nie jako jednostkę, ale proporcjonalnie do przepracowanych godzin. Ostatecznie jednak wynik końcowy wpisywany jest w formularzu w wartościach całkowitych. To jest ogólna formuła, istnieje wiele szczegółów obliczeń. Dla nowo powstałych społeczeństw ważne jest, aby wziąć pod uwagę, że pomimo tego, że mógłby działać krócej niż rok, mianownik „12” jest nadal używany w formule.

Gdyby pracownicy zostali zaakceptowani

W takim przypadku należy poprawnie wypełnić formularz „Średnia liczba pracowników przy otwieraniu LLC” i złożyć raport przed 20. dniem miesiąca następującego po miesiącu, w którym powstała Firma. Jeśli pracownicy zostali zaakceptowani, wskaźnik jest obliczany za miesiąc, jest to bezpośrednio określone w instrukcji. Aby uzyskać prawidłowy wynik, konieczne jest podzielenie listy płac za okres działalności organizacji przez łączną liczbę dni kalendarzowych w minionym miesiącu.Pod nieobecność pracowników

Jak obliczane jest średnie zatrudnienie w przypadku braku pracowników (LLC założona w 2019 r.)? Takie społeczeństwo może oczywiście nie mieć pracowników. Jest jednak zobowiązany do składania raportów do 20 dnia miesiąca następującego po utworzeniu. W takich przypadkach odpowiedzialny założyciel, który nie chce rozpoczynać działań z naruszeniami, może mieć pytania: Jaka jest średnia liczba LLC bez pracowników? Co zawrzeć w raporcie? Odpowiedź: jeśli w ogóle nie było pracowników, to po prostu ustawia się wartość zero, nie ma informacji i danych do obliczeń.

Średnie zatrudnienie pod nieobecność pracowników LLC w momencie składania formularza określa wzór ogólny (liczba pracowników / 12). A jeśli licznik formuły wynosi 0, to znaczy: nie ma i nie było robotników, w formularzu wstawia się zero. Ale to nie zwalnia Cię z przesłania formularza, w przeciwnym razie zostaniesz ukarany grzywną.

Terminy

Przeciętne zatrudnienie Sp. z oo bez pracowników w 2019 roku rodzi pytania o termin, wyjaśnijmy raz jeszcze ogólne zasady. Termin generalny trwa do 20 stycznia roku, dla nowych spółek - do 20 dnia miesiąca następującego po miesiącu, w którym spółka została założona.

Ponieważ 20 stycznia 2019 r. wypada w niedzielę, termin złożenia raportu zostaje przesunięty na 21 stycznia w poniedziałek.

Gdzie i jak wysłać raport

Informacje o średnim zatrudnieniu LLC bez pracowników są przekazywane do Inspektoratu Federalnej Służby Podatkowej w miejscu rejestracji bezbłędnie zgodnie z powyższymi zasadami.

Średnia liczba pracowników podczas likwidacji LLC jest również przekazywana w dniu likwidacji, obowiązek ten jest ustalony, ale jeśli ta zasada nie jest przestrzegana, najczęściej w praktyce nie ma negatywnych konsekwencji dla likwidatora.

Jak przekazać średnią liczbę LLC bez pracowników? Te same metody działają jak w przypadku innych społeczeństw:

- na papierze (osobiście, przez przedstawiciela lub pocztą);

- elektronicznie.

Przesyłając formularz do IFTS, pracownik może nie przyjąć formularza, jeśli jest on nieprawidłowo wypełniony. Ale zwykle drobne błędy można poprawić bezpośrednio po przesłaniu, najważniejsze jest prawidłowe obliczenie liczb. Jednocześnie należy zwrócić uwagę na wszystkie szczegóły, instrukcje zawierają wiele instrukcji obliczeniowych odnoszących się do różnych kategorii pracowników: pracowników zatrudnionych w niepełnym wymiarze godzin, pracowników zatrudnionych w niepełnym wymiarze godzin itp. Wypełniając ten formularz raz, w przyszłości będzie znacznie mniej pytań, sam formularz zajmuje tylko jeden arkusz.

Odpowiedzialność

Naruszenie terminów złożenia raportu podlega karze grzywny w wysokości 200 rubli. Osobna grzywna może zostać nałożona na głowę - w wysokości od 300 do 500 rubli.

Raport o przeciętnym zatrudnieniu dla indywidualnych przedsiębiorców to formularz, który indywidualny przedsiębiorca musi wypełnić i złożyć w Urzędzie Skarbowym w dwóch przypadkach: albo na koniec roku (do 20 stycznia) albo w kolejnym miesiącu po rejestracji (również przed 20.). Ale czy indywidualny przedsiębiorca wynajmuje średnią liczbę pracowników bez pracowników? To pytanie niepokoi wielu przedsiębiorców, ponieważ przepisy ciągle się zmieniają i doprecyzowują.

Raport o średniej liczbie pracowników dla indywidualnych przedsiębiorców jest raportem do Inspektoratu Federalnej Służby Podatkowej. Średnia liczba pracowników IP bez pracowników (2019) brzmi jak oczywisty oksymoron: brak pracowników – brak raportu. Jednak w przeszłości nie było to takie oczywiste, dlatego IP nadal mają pytania dotyczące tego rodzaju dokumentacji sprawozdawczej. Wcześniej wypełnienie było obowiązkowe dla wszystkich podatników. Ale potem, w 2013 roku, w akapicie 3 Sztuka. 80 Kodeksu Podatkowego Federacji Rosyjskiej dokonano zmian.

Czy w związku z powyższymi zmianami konieczne jest przekazanie średniej liczby przedsiębiorców indywidualnych bez pracowników? Odpowiedź znajduje się w dalszej części artykułu, ale najpierw określimy cele tego raportu i ogólną procedurę jego wypełniania.

Cele sprawozdawcze oraz osoby zobowiązane do złożenia formularza

Raport o przeciętnym zatrudnieniu (lub inaczej AMS) to mały raport, który dostarcza informacji o liczbie pracowników w przedsiębiorstwie: tych, którzy są pracownikami indywidualnego przedsiębiorcy lub w organizacji. Formularz raportu został zatwierdzony rozporządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 29 marca 2007 r. N MM-3-25 / i wygląda następująco:

Informacje o przeciętnej liczbie indywidualnych przedsiębiorców nieposiadających personelu podawano zawsze na tym samym formularzu. Formularz wygląda dość prosto, ale musisz znać cechy liczenia liczby pracowników. Zawarte jest to w instrukcjach określonych w piśmie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 26 kwietnia 2007 r. N ChD-6-25 / Raport o średniej liczbie indywidualnych przedsiębiorców bez pracowników został również tradycyjnie wypełniony zgodnie z te zasady.

Cele tej sprawozdawczości:

- kontrola liczby pracowników etatowych w celu prawidłowego określenia statusu osoby (małe, duże przedsiębiorstwo itp.);

- doprecyzowanie sposobu składania i opracowywania raportów (niektóre podmioty mogą teraz składać je tylko w formie elektronicznej);

- uproszczenie kontroli opłacania składek ubezpieczeniowych.

Tak więc raport SSC pozwala organom podatkowym kontrolować niektóre aspekty przedsiębiorstwa.

Funkcje SCH dla IP

Dlaczego jednoosobowe firmy bez pracowników wynajmują przeciętne zatrudnienie? To pytanie pojawiło się w wielu praktycznych działaniach. Oprócz nich ten raport musiały składać osoby prawne bez pracowników, a nawet nowo zorganizowane spółki z oo. Faktem jest, że ustawodawca wyszedł z założenia, że jeśli w danym momencie w państwie nie ma pracowników, to w okresie sprawozdawczym (w tym przypadku roku) mogliby zostać zatrudnieni i zwolnieni.

Inspekcja Skarbowa nie jest już jednak zainteresowana takimi informacjami o poszczególnych przedsiębiorcach: przeciętne zatrudnienie bez pracowników (2019) – oczywiście równe zero – nie jest już powodem do przygotowania i złożenia raportu. I stało się to w 2013 roku – wtedy było w Ordynacja podatkowa Federacji Rosyjskiej dokonano zmian. Według nich obecnie indywidualni przedsiębiorcy, którzy nie mieli pracy najemnej, nie składają takich raportów.

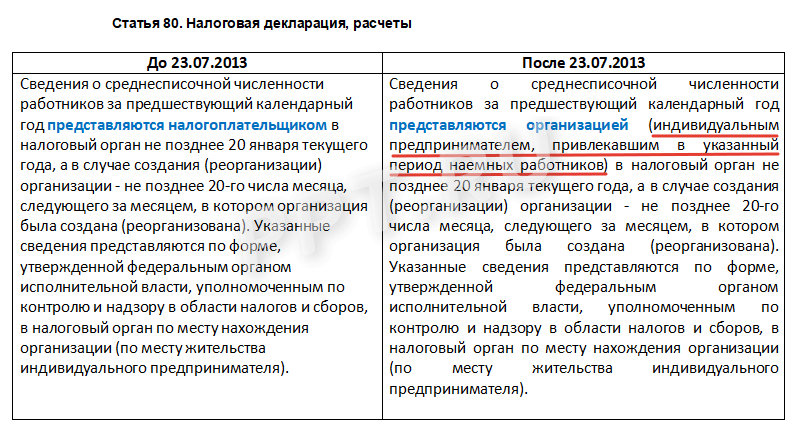

Poniższa tabela przedstawia zmiany dokonane w Ordynacji podatkowej, w wyniku których zniknęła konieczność składania SSC przedsiębiorcom indywidualnym, którzy nie posiadali pracowników w roku sprawozdawczym.

Dlaczego adres IP nie musi być uwzględniony w formularzu

Pomimo tego, że zmiany w Ordynacji podatkowej zostały wprowadzone ponad pięć lat temu, indywidualni przedsiębiorcy nie przestają się martwić i pytają, jak wypełnić SSC dla indywidualnego przedsiębiorcy bez pracowników. Czy indywidualny przedsiębiorca nie powinien jeszcze sporządzić takiego raportu, włączając w to siebie samego? Zastanówmy się, dlaczego indywidualny przedsiębiorca nie powinien tego robić. Odpowiedź opiera się na interpretacji przepisów prawa.

Tak więc przeciętne zatrudnienie pojedynczego przedsiębiorcy bez pracowników mogłoby obejmować samego przedsiębiorcę, co jednak przeczy następującym logicznym wnioskom wynikającym z analizy aktów prawnych:

- przedsiębiorca nie może zawrzeć ze sobą umowy o pracę, a zgodnie z instrukcjami Rosstat przekazywane są informacje o pracownikach, z którymi zawarto taką umowę;

- zgodnie z Sztuka. 2 Kodeksu Cywilnego Federacji Rosyjskiej przedsiębiorca organizuje własną działalność gospodarczą, działalność gospodarczą na własne ryzyko i ryzyko, celem jego działalności jest osiągnięcie zysku, a przy zawieraniu transakcji oraz w sądzie ma prawo występować we własnym imieniu. Takich czynności nie można zaliczyć do pracy.

Kategorie pracowników nieuwzględnionych w SSC

Następujące elementy nie są uwzględniane w obliczeniach TSS:

- zewnętrzni pracownicy w niepełnym wymiarze godzin;

- specjaliści wykonujący pracę i świadczący usługi na podstawie umowy cywilnoprawnej;

- prawnicy i kilka innych kategorii.

Odpowiedzi na najczęściej zadawane pytania (powtórzenie jest matką nauki)

- Pojedynczy przedsiębiorca bez pracowników powinien przekazać średnią liczbę?

Nie, obowiązek ten został zniesiony przez ustawodawcę. Raportowanie z IP „Średnie zatrudnienie bez pracowników” w 2019 roku nie jest akceptowane.

- Jak wcześniej wypełniano ten formularz, biorąc pod uwagę fakt, że w momencie dostawy nie było pracowników na liście pracowników?

Zaświadczenie o średniej liczbie przedsiębiorców indywidualnych bez pracowników w tym przypadku zostało wypełnione na zasadach ogólnych.

- Czy dozwolona jest wartość null?

Tak, jeśli nie było pracowników w państwie, a nie w okresie sprawozdawczym, jest to całkiem logiczne, ale nie dla indywidualnych przedsiębiorców. Obecnie takie formularze nadal muszą być składane przez LLC bez wynajętego personelu.

- Co zrobić, jeśli pracownicy byli w stanie, a obecnie są zwolnieni?

Obliczenie wartości w formularzu należy przeprowadzić z uwzględnieniem ustalonych zasad określonych w instrukcjach Rosstat. W końcu ostateczna wartość to suma wartości obliczonych dla każdego miesiąca. Jeśli więc pracownicy pracowali w przedsiębiorstwie w okresie wskazanym w formularzu, powinno to znaleźć odzwierciedlenie w ostatecznej liczbie. Jednocześnie zasady liczenia są specyficzne i szczegółowe, istnieją specjalne instrukcje dotyczące rozliczania pracowników zatrudnionych w niepełnym wymiarze godzin, pracowników zatrudnionych w niepełnym wymiarze godzin itp.

- Jak obliczyć średnią liczbę?

Szczegółowo o wzorze, według którego dokonuje się obliczeń, pisaliśmy w artykule „Przykładowe obliczenie SCH” na naszym portalu.

A jeśli IP nadal miał pracowników?

Federalna Służba Podatkowa Rosji, jako państwowy organ regulacyjny, wymaga różnych raportów od indywidualnych przedsiębiorców w celu analizy ogólnej sytuacji w obszarach działalności związanych z funkcjonowaniem IP. Dokumentacja taka zawiera również raport o przeciętnym zatrudnieniu, którego niezłożenie pociąga za sobą nałożenie na przedsiębiorcę kar przez organy podatkowe. W artykule zastanowimy się, w jaki sposób ustalana jest średnia liczba indywidualnych przedsiębiorców, jaki jest wzór obliczeniowy dla indywidualnych przedsiębiorców z pracownikami i bez pracowników.

Istota przeciętnego zatrudnienia

Istotą przeciętnego zatrudnienia jest wyliczenie średniej liczby wszystkich pracowników za poprzedni rok kalendarzowy. Ten wskaźnik jest niezbędny organom podatkowym, aby zrozumieć, jaki przepływ dokumentów powinien być zorganizowany z przedsiębiorcą - elektroniczny lub papierowy. Przypomnijmy, że jeśli średnia liczba pracowników przekracza 25 osób, to organizacja jest zobowiązana do składania wszelkich zgłoszeń i korespondencji z organami regulacyjnymi wyłącznie w formie elektronicznej za pośrednictwem wyspecjalizowanych kanałów telekomunikacyjnych.

Poza okresem rocznym, raport o przeciętnym zatrudnieniu należy złożyć przy tworzeniu lub reorganizacji firmy nie później niż 20 dnia miesiąca następującego po miesiącu, w którym nastąpiły odpowiednie zmiany. Ale dotyczy to tylko LLC, gdy zapis nowych informacji zostanie wprowadzony do Jednolitego Państwowego Rejestru Podmiotów Prawnych. Dla przedsiębiorców indywidualnych taki obowiązek nie jest przewidziany, to znaczy nawet przy dokonywaniu wpisu w USRIP nie są zobowiązani do składania raportu o przeciętnym zatrudnieniu.

Referencja wideo „Obliczanie średniej liczby różnych pracowników”

Szkolenie wideo dotyczące obliczania średniej liczby pracowników pracujących na różnych warunkach: na umowę o pracę, w niepełnym wymiarze godzin, sezonowo itp. Lekcja prowadzona jest przez nauczyciela strony „Rachunkowość i rachunkowość podatkowa dla manekinów”, główny księgowy Gandeva N.V. Aby obejrzeć lekcję online, kliknij poniższy film ⇓

Funkcje dla przedsiębiorców indywidualnych: średnie zatrudnienie z pracownikami i bez

Do 2014 roku wszyscy przedsiębiorcy indywidualni byli zobowiązani do przekazywania organom podatkowym informacji o średniej liczbie pracowników zatrudnionych do wykonywania jakichkolwiek czynności urzędowych. Od 2014 roku obowiązek ten został zniesiony na poziomie legislacyjnym ( Artykuł 80 Kodeksu Podatkowego Federacji Rosyjskiej). Tym samym do przekazywania informacji zobowiązani są tylko ci przedsiębiorcy indywidualni, którzy pozyskali pracowników na podstawie umów o pracę.

Jeżeli na przykład przedsiębiorca korzysta z pracy członków swojej rodziny, nie formalizując stosunku pracy, to osoby te nie są wykorzystywane do obliczenia przeciętnego zatrudnienia. W takim przypadku, w przypadku nieobecności zatrudnionych pracowników, raportowanie nie jest wymagane.

Jeśli więc działalność jest zarejestrowana jako indywidualna przedsiębiorczość, musisz pamiętać o następujących punktach:

Przekazywanie informacji o przeciętnym zatrudnieniu dla przedsiębiorców indywidualnych

Informacje są przekazywane organom podatkowym w miejscu rejestracji IP poprzez sporządzenie i złożenie raportu o średnim zatrudnieniu, który jest opracowywany w specjalnej formie. Jest zatwierdzany na polecenie Federalnej Służby Podatkowej Rosji, a ponadto istnieje opracowana i oficjalnie zatwierdzona procedura wypełniania formularza dokumentu. Raport należy złożyć do 20 stycznia następnego roku następującego po roku sprawozdawczym lub do 20 dnia miesiąca następującego po miesiącu, w którym organizacja została utworzona. Jeżeli liczba pracowników przekracza 25 osób, zgłoszenie należy składać do organów podatkowych wyłącznie za pośrednictwem kanałów telekomunikacyjnych, a nie w żaden sposób w formie papierowej.

W przypadku, gdy składanie raportów może odbywać się w formie papierowej, konieczne jest dostarczenie dwóch egzemplarzy dokumentu: jednego dla usługi podatkowej, drugiego dla przedsiębiorcy. Na egzemplarzu będącym własnością indywidualnego przedsiębiorcy pracownik organu podatkowego umieszcza znak przyjęcia z obowiązkowym wskazaniem daty odbioru dokumentu i nazwiska pracownika przyjmującego.

Odpowiedzialność za nieudzielenie informacji

Raport o przeciętnym zatrudnieniu należy przedłożyć organom podatkowym w celu przetworzenia i weryfikacji, w przeciwnym razie organizacja i jej urzędnicy zostaną nałożone kary. Są to:

| Sprawca winny | Sankcja administracyjna |

| Osoba prawna (agent podatkowy) – niezamierzone niezłożenie zgłoszenia | W przypadku naruszenia przewidziana jest grzywna w wysokości 200 rubli. za każdy niezłożony dokument |

| Osoba prawna (agent podatkowy) - niezamierzone podanie nieprawdziwych informacji | W przypadku naruszenia przewidziana jest grzywna w wysokości 500 rubli. za każdy błędny dokument |

| Urzędnik – niezłożenie dokumentów lub złożenie z nieprawidłowymi informacjami | W przypadku naruszenia przewidziana jest grzywna w wysokości od 300 do 500 rubli. za każdy nieprzedłożony lub błędny dokument |

Wzory do obliczania średniego zatrudnienia

Obliczenie średniego zatrudnienia w organizacji nie jest zbyt skomplikowane, jednak czasami sprawia pewne trudności. Aby to zrobić, rozważ bardziej szczegółowo przykładowe obliczenia.

Średnia liczba pracowników w roku kalendarzowym jest obliczana na podstawie średniej liczby pracowników w miesiącach kalendarzowych. W takim przypadku konieczne jest podsumowanie 12 uzyskanych wskaźników i podzielenie przez 12, czyli:

Średnia (rok) = [ Średnia (styczeń) + Średnia (luty) + Średnia (marzec) + Średnia (kwiecień) + Średnia (maj) + Średnia (czerwiec) + Średnia (lipiec) + Średnia (sierpień) + Średnia (wrzesień) + Midmid (październik) + Midmid (listopad) + Midmid (grudzień)] / 12

Średnie zatrudnienie w miesiącu oblicza się sumując wszystkich pracowników, którzy w pełni przepracowali cały miesiąc i dzieląc wynik przez liczbę dni kalendarzowych. Obliczenie wygląda tak:

Średnia (miesiąc) = suma wszystkich pracowników, którzy w pełni przepracowali miesiąc / liczba dni kalendarzowych

Nawet jeśli niektórzy pracownicy byli na corocznym urlopie, w podróży służbowej lub chorowali, nadal muszą być brane pod uwagę, ponieważ są pracownikami organizacji. Pracownicy będący zewnętrznymi pracownikami w niepełnym wymiarze czasu pracy, przebywający na urlopach rodzicielskich, na urlopach na własny koszt, zarejestrowani na podstawie umów cywilnoprawnych, kierowani na staże i otrzymujący stypendia, a także bezpośrednio sam przedsiębiorca indywidualny nie są brane pod uwagę.

Przy obliczaniu średniej liczby pracowników w większości przypadków uzyskuje się wynik ułamkowy, który należy zaokrąglić w górę do liczby całkowitej. Odbywa się to zgodnie z zasadami matematyki:

- znak dziesiętny od 5 i więcej jest zaokrąglany w górę z dodaniem całej jednostki;

- miejsce po przecinku 4 lub mniej jest zaokrąglane w dół bez dodawania całej jednostki.

Jeśli organizacja ma pracowników, którzy pracują więcej niż jedna stawka, na przykład 1,25 lub 1,5, należy ich liczyć jako jedną osobę, czyli 1 jest brana pod uwagę. Jeśli chodzi o pracowników zatrudnionych w niepełnym wymiarze godzin, są oni liczeni proporcjonalnie do przepracowanego czasu. W takim przypadku dokonuje się następującego obliczenia średniej liczby pracowników pracujących w niepełnym wymiarze godzin:

Średnia (praca w niepełnym wymiarze godzin w miesiącu) = liczba przepracowanych roboczogodzin / długość dnia roboczego / liczba dni roboczych w miesiącu

Długość dnia pracy może być również różna dla przedsiębiorstw: 40-godzinny tydzień pracy lub 8-godzinny dzień pracy jest uważany za standard, ale może to być również 20-godzinny tydzień i 4-godzinny dzień pracy itp.

W przypadku, gdyby przedsiębiorca indywidualny z jakiegoś powodu nie prowadził działalności produkcyjnej, dla tych miesięcy przyjmuje się, że przeciętne zatrudnienie wynosi 0.

Automatyzacja księgowości

Obliczenie średniego zatrudnienia można wykonać samodzielnie według przedstawionego wzoru, jednak dla większej dokładności lepiej jest skorzystać z automatycznego systemu księgowego. Z reguły księgowość prowadzona jest w oparciu o oprogramowanie, które obejmuje ewidencję funkcji i personelu. Z jego pomocą możesz uzyskać dokładniejsze obliczenia, do których nie będzie pytań ze strony organów podatkowych. Ale jeśli indywidualny przedsiębiorca przyciąga tylko kilku pracowników do pracy najemnej, nie ma sensu kupować drogiego oprogramowania specjalnie do generowania raportu - możesz całkowicie poradzić sobie z tym zadaniem samodzielnie.

Przykład obliczenia średniego zatrudnienia

IP Kharitonov D.V. zatrudnił pracowników w swojej kadrze: 70 osób, z których jedna była na urlopie przez cały miesiąc w maju, druga jest na urlopie rodzicielskim przez cały rok, trzecia była w podróży służbowej w październiku, czwarta wzięła urlop w listopadzie na swoje miesięczne konto.

Średnia liczba pracowników w całym roku obliczana jest w następujący sposób:

Średnia (styczeń, luty, marzec, kwiecień, czerwiec, lipiec, sierpień, wrzesień, grudzień) = (70 - 1) * 9 = 621 - osoba na urlopie rodzicielskim nie jest brana pod uwagę

AMS (maj) = 70 - 1= 69 - brane są pod uwagę osoby przebywające na urlopie wypoczynkowym

Średnia (październik) = 70 - 1= 69 - brana jest pod uwagę osoba w podróży służbowej

Średnia (listopad) = 70 - 1 - 1 = 68 - osoby przebywające na wakacjach na własny koszt nie są brane pod uwagę

Podsumowując wyniki wyliczamy średnie zatrudnienie za rok:

Średnia (rok) = (69 * 11 + 68) / 12 = 68,92

Zaokrąglając otrzymujemy, że średnia liczba pracowników w IP Kharitonov D.V. rocznie to 69 osób.

Blitz odpowiada na 4 najczęściej zadawane pytania dotyczące średniego zatrudnienia

Pytanie nr 1. Jeśli indywidualny przedsiębiorca nie zatrudnia pracowników, czy konieczne jest podanie informacji o średniej liczbie pracowników?

Informacje o przeciętnym zatrudnieniu indywidualnego przedsiębiorcy należy składać tylko wtedy, gdy jest on zarejestrowany jako pracodawca, czyli korzysta z pracy najemnej osób fizycznych. Jeżeli indywidualny przedsiębiorca nie zatrudnia pracowników, nie ma obowiązku składania do organów podatkowych sprawozdania o średniej liczbie.

Choć przepisy wprost stanowią, że indywidualni przedsiębiorcy, którzy nie zatrudniają pracowników, nie są zobowiązani do składania przeciętnego sprawozdania z działalności, sensowne może być złożenie sprawozdania zerowego lub szczegółowe informacje w urzędzie skarbowym. Faktem jest, że niektórzy indywidualni przedsiębiorcy zwracają uwagę na następujący fakt: raport nie został przekazany z powodu nieobecności pracowników, a organy podatkowe nałożyły na nich grzywnę za niezłożenie dokumentów. Wszystko to pociąga za sobą spory sądowe, więc trzeba się wcześniej upewnić z podatkiem, że nie trzeba składać raportu ani przekazywać go z zerowymi kolumnami.

Pytanie nr 2. Jeśli średnie zatrudnienie nie zmieniło się w ciągu ostatniego rocznego okresu sprawozdawczego, czy konieczne jest ponowne złożenie raportu?

Tak, sprawozdanie jest wymagane za każdy rok, nawet jeśli informacje w dwóch kolejnych sprawozdaniach nie uległy zmianie.

Pytanie nr 3. Co się z nami stanie, jeśli zapomnimy złożyć raport o przeciętnym zatrudnieniu?