Kes on tunnistatud käibemaksu maksuagendiks (kohustused, nüansid). Milliseid tehinguid teeb käibemaksuagent Kuidas käibemaksu arvutada?

Kooskõlas Art. Vene Föderatsiooni maksuseadustiku artikli 161 kohaselt võivad organisatsioonid tegutseda maksuagentidena.

Programm automatiseerib järgmised juhtumid, kui organisatsioonid saavad tegutseda maksuagentidena:

- föderaal-, munitsipaalomandi või föderatsiooni moodustavate üksuste vara rentimisel valitsus- või haldusorganitelt;

- Vene Föderatsiooni territooriumil kaupade, tööde, teenuste ostmisel välismaistelt organisatsioonidelt, kes ei ole registreeritud Vene Föderatsiooni maksuametis;

- riigi (omavalitsuse) vara ostmisel;

- kauba müümisel välismaistele isikutele, kes ei ole registreeritud Vene Föderatsiooni maksuametis komisjonilepingute alusel.

Maksuagendid on kohustatud arvestama, maksumaksjalt kinni pidama ja tasuma vastava summa eelarvesse käibemaksu. Selles jaotises kasutatakse näidet, et uurida organisatsiooni äritegevuse kajastumist maksuagendi kohustuste täitmisel, kui nad ostavad kaupu välismaisest organisatsioonist, mis ei ole registreeritud Vene Föderatsiooni maksuametis.

Tehingute kajastamiseks peate tegema järgmist.

1. Maksuagendi ülesannete täitmise lepingu registreerimine.

Registreerime lepingu kataloogis "Töövõtjate lepingud":

- valige lepingu tüüp – tarnijaga,

- märkige ruut "Organisatsioon tegutseb käibemaksu tasumise maksuagendina",

- valida käsunduslepingu tüüp,

- Märgime üldnimetuse.

2. Ettemaksu ülekandmine

Selleks tuleb registreerida dokument “Väljaminev maksekorraldus” (menüü “Dokumendid - Sularaha”).

3. Väljastatud arve registreerimine

Tarnijale makse ülekandmisel maksuagendi ülesannete täitmise lepingu alusel peate väljastama arve.

Arve saab koostada automaatselt töötledes "Maksuagendi arvete registreerimine" (menüü "KM - Maksuagendi arvete registreerimine") või sisestada käsitsi maksedokumendi alusel.

Maksuagendi arved genereeritakse ja konteeritakse, klõpsates nupul “Teosta”. Töötlemisel koostatakse arveid ja uuendatakse varem koostatud arvete andmeid.

Maksuagendi arvete konteerimisel arvestatakse eelarvesse tasumisele kuuluvad käibemaksu summad: tehakse kanne konto 76.NA “Käibemaksuarvestused maksuagendi ülesannete täitmisel” deebetile ja konto 68.32 “Käibemaks, kui käibemaksu summad maksuagendi kohustuste täitmine.

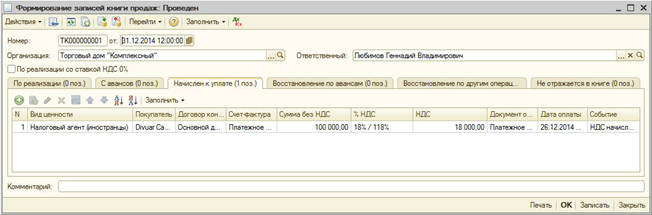

Kogunenud käibemaksu summa kajastub müügiraamatus.

Arvel täidetakse artikkel lepingust pärineva üldnimetusega. Kauba nime saab arvele märkida käsitsi.

4. Kauba kättesaamine

Registreerime dokumendi "Kaubade ja teenuste vastuvõtmine" toimingu liigiga "Ost, vahendustasu" (menüü "Dokumendid - Ostmine"). Tarnijaga ettemaksu tasaarvestamiseks teostame töötluse “Arvelduste järjekorra taastamine vastaspooltega” (menüü “Dokumendid – Täiendav”).

Postitusi genereeritakse:

5. Käibemaksu ülekandmine eelarvesse

Käibemaksu eelarvesse kandmise fakt registreeritakse dokumendiga “Väljuv maksekorraldus” toimingu liigiga “Maksu ülekanne” (menüü “Dokumendid – sularaha”).

Dokumendis tuleb ära näidata vastaspool, leping ja arveldusdokument, mida kasutati makse tarnijale ülekandmiseks.

6. Käibemaksu summa registreerimine osturaamatus

Maksuagendi ülesannete täitmisel käibemaksu mahaarvatavate summade ostureskontro kanded kajastuvad vahekaardil "Maksuagendi käibemaksu mahaarvamine" dokumendis "Ostureskontro kannete koostamine". Tabeli osa täidetakse automaatselt nupu "Täida" abil.

Läbiviimisel genereeritakse järgmised tehingud:

2. käibemaks

3. Vahendustegevused

Käsunduslepingu õiguslik alus.

Esinduslepingute õiguslikud tunnused on kehtestatud Vene Föderatsiooni tsiviilseadustiku (edaspidi "Vene Föderatsiooni tsiviilseadustik") peatükiga 52.

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 1005:

“Asinduslepinguga kohustub üks pool (agent) tegema tasu eest teise poole (käsundiandja) nimel õigus- ja muid toiminguid enda nimel, kuid käsundiandja kulul või nimel. ja käsundiandja kulul.”

Olenevalt sellest, kuidas see sõlmitakse, on iga lepingupoole õigused ja kohustused erinevad.

Agendi poolt kolmanda isikuga enda nimel ja käsundiandja kulul tehtud tehinguga tekivad agendil õigused ja tekivad kohustused, isegi kui käsundiandja oli tehingus nimetatud või astus kolmanda isikuga vahetutesse suhetesse. tehingu sooritamine.

Sel juhul kohaldatakse käsunduslepingust tulenevatele suhetele Vene Föderatsiooni tsiviilseadustiku peatüki 51 „Komisjoni“ reegleid, st vahendustasu lepingu reegleid.

Agendi poolt kolmanda isikuga käsundiandja nimel ja kulul sõlmitud tehingus tulenevad õigused ja kohustused vahetult käsundiandjal.

Sel juhul kohaldatakse Vene Föderatsiooni tsiviilseadustiku peatüki 49 "Agentuurileping" eeskirju. Seejuures tuleb silmas pidada, et kui käsunduslepingut rakendatakse käsunduslepingu skeemi järgi, siis nii sellele kui ka käsunduslepingule kohaldatakse 10. peatükis „Esindamine“ kehtestatud esindamise üldeeskirju. Volikiri" vastavalt Vene Föderatsiooni tsiviilseadustikule.

See tähendab, et käsundusleping on vahenduslepingu vorm, mis sisaldab käsunduslepingu ja vahendustasu lepingu elemente.

Ühe lepingu raames võidakse agendile anda erineva iseloomuga korraldusi: mõnda täidab ta enda nimel, teisi - oma käsundiandja nimel.

Käsundiandja maksab agendile tasu käsunduslepingus märgitud summas ja viisil. See säte on kehtestatud Vene Föderatsiooni tsiviilseadustiku artikliga 1006. Kui käsunduslepingus ei ole ette nähtud käsundustasu suurust ja seda ei ole võimalik lepingutingimustest lähtuvalt määrata, tuleb tasu maksta summas, milles võrreldavatel asjaoludel sarnaseid teenuseid tavaliselt tasutakse.

Ühtlasi juhin tähelepanu asjaolule, et agenditasu maksmise korra lepingus tingimuste puudumisel on käsundiandjal kohustus tasuda tasu nädala jooksul alates hetkest, mil agent esitab vahendustasu maksmise korra kohta. talle aruanne möödunud perioodi kohta, välja arvatud juhul, kui lepingu või äriliste soodustuste olemusest tuleneb erinev maksekord.

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 1007 võivad käsunduslepingu pooled üksteisele teatud õigusi piirata. Aga see peab olema lepingus kirjas.

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 1007:

"1. Käsunduslepinguga võib ette näha käsundiandja kohustuse mitte sõlmida sarnaseid käsunduslepinguid teiste lepingus märgitud territooriumil tegutsevate agentidega või hoiduda sellel territooriumil iseseisvast tegevusest, mis on sarnane esemeks oleva tegevusega. käsundusleping.

2. Esinduslepingus võib ette näha agendi kohustuse mitte sõlmida samalaadseid käsunduslepinguid teiste käsundiandjatega, mis tuleb sõlmida territooriumil, mis täielikult või osaliselt ühtib lepingus märgitud territooriumiga.

Vene Föderatsiooni tsiviilseadustiku artikli 1007 lõige 3 keelab kehtestada agendilepingus sätteid, mille alusel on agendil õigus müüa kaupu, teha töid või osutada teenuseid ainult teatud tarbijarühmale või eranditult tarbijad, kes asuvad või elavad lepingus märgitud territooriumil. Sellised tingimused tunnistatakse kehtetuks.

Agent on kohustatud käsunduslepingu täitmisel esitama käsundiandjale aruandeid lepingus sätestatud viisil ja tähtaegadel. Kui lepingus vastavad tingimused puuduvad, siis aruanded esitab agent lepingu täitmisel või lepingu lõppemisel. See on kindlaks määratud Vene Föderatsiooni tsiviilseadustiku artikli 1008 lõikega 1.

Kui agendilepingust ei tulene teisiti, tuleb agendi aruandele lisada vajalikud tõendid agendi poolt käsundiandja kulul tehtud kulutuste kohta. Esindaja, kellel on esindaja aruandele vastuväiteid, peab sellest agendile teatama kolmekümne päeva jooksul akti kättesaamisest arvates, kui poolte kokkuleppel ei ole sätestatud teistsugust tähtaega. Vastasel juhul loetakse aruanne vastuvõetuks.

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 1009, kui agendilepingus ei ole sätestatud teisiti, on agendil õigus lepingu täitmiseks sõlmida teise isikuga allesindusleping. Sel juhul vastutab esindaja käsundiandja ees alluva tegevuse eest. Veelgi enam, agendilepingus võib ette näha agendi kohustuse sõlmida allagendi leping, näidates ära sellise lepingu konkreetsed tingimused või ilma.

Allagendil ei ole õigust käsunduslepingu alusel käsundiandjaks oleva isiku nimel tehinguid teha kolmandate isikutega. Erandiks on juhud, kui vastavalt Vene Föderatsiooni tsiviilseadustiku artikli 187 lõikele 1 võib allesindaja tegutseda ebausalduse alusel.

Vene Föderatsiooni tsiviilseadustiku artikli 187 lõige 1 sätestab, et:

«Isik, kellele volikiri on antud, peab ise tegema toimingud, milleks ta on volitatud. Ta võib usaldada nende täitmise teisele isikule, kui ta on selleks volitatud või on sunnitud seda tegema asjaolude sunnil volikirja andja huvide kaitseks.

Sellise ümberpaigutamise kord ja tagajärjed määratakse kindlaks vastavalt Vene Föderatsiooni tsiviilseadustiku artiklis 976 sätestatud eeskirjadele.

Vene Föderatsiooni tsiviilseadustiku artiklis 1010 on sätestatud alused, mille alusel agendileping lõpetatakse järgmistel põhjustel:

„ühe poole keeldumine täitmast sõlmitud lepingut selle kehtivusaega määramata;

agendi surm, ebakompetentseks, osaliselt teovõimeliseks või teadmata kadunuks tunnistamine;

agendiks oleva üksikettevõtja tunnistamine maksejõuetuks (pankrotis).

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 1011 võib vahendustasu lepingu (Vene Föderatsiooni tsiviilseadustiku 51. peatükk) või korralduste (Vene Föderatsiooni tsiviilseadustiku peatükk 49) eeskirju kohaldada. käsunduslepingust tulenevad suhted, kui need ei ole vastuolus Vene Föderatsiooni tsiviilseadustiku peatüki 52 "Agentuur" ja sisulise käsunduslepingu normidega.

Vene Föderatsiooni tsiviilseadustiku peatükkides 49 ja 51 sätestatud eeskirju kohaldatakse olenevalt sellest, kas agent tegutseb käesoleva lepingu tingimuste kohaselt esindatava või enda nimel. Kui agent tegutseb käsundiandja nimel, siis sel juhul kehtivad käsunduslepingu reeglid. Kui agent tegutseb enda nimel, siis kehtivad komisjonilepingu reeglid.

Teenuste osutamine Vene Föderatsiooni territooriumil maksustatakse käibemaksuga (edaspidi käibemaks). See on kehtestatud Vene Föderatsiooni maksuseadustiku (edaspidi "Vene Föderatsiooni maksuseadustik") artikli 146 lõike 1 punktiga 41.

Maksubaas määratakse kindlaks vastavalt Vene Föderatsiooni maksuseadustiku artikli 156 lõikele 1. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 156 lõikele 1:

„Maksumaksja määrab käsunduslepingu, komisjonilepingu või käsunduslepingu alusel teise isiku huvides äritegevuse tegemisel maksustamisbaasi tema poolt tasu (mis tahes muu tulu) vormis saadud tulu summana. mis tahes nende lepingute täitmine."

Agendi raamatupidamises on vahendusteenuste osutamisega kaasnev tulu tavategevusest saadav tulu. See on määratud raamatupidamismääruse "Organisatsiooni tulu" PBU 9/99 lõikega 5, mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi 6. mai 1999. aasta korraldusega nr 32n (edaspidi PBU 9/99). ).

Agendi raamatupidamises kajastub vahendusteenuste osutamisest saadav tulu konto 90 “Müük” alamkontol 90-1 “Tulu” kirjavahetuses kontoga 76-5 “Arveldused erinevate võlgnike ja võlausaldajatega”. Sel juhul on soovitav avada alamkonto “Arveldused põhisummaga” kontole 76-5 “Arveldused erinevate võlgnike ja võlausaldajatega”.

Vahendusteenuste osutamisega seotud agendi kulud kajastatakse kontol. Konto 26 “Üldärikulud” kogunenud summad kantakse maha konto 90 “Müük” alamkonto 90-2 “Müügikulu” deebetile.

Märkigem, et olenevalt käsunduslepingu esemest eristatakse vahendustehingute raamatupidamisarvestuse pidamise korda. Tavapäraselt võib esindustehingud jagada kahte rühma:

Lepingute sõlmimine ostjatega käsundiandja kaupade (tööde, teenuste) müügiks;

Materiaalse vara tarnijatega lepingute sõlmimine käsundiandjale.

Vaatame näiteid vahendustehingute kajastamise protseduurist agendi raamatupidamisdokumentides.

Näide 1.

LLC "Principal" andis OÜ-le "Agent" korralduse müüa kaupu summas 295 000 rubla (koos käibemaksuga 45 000 rubla). Vastavalt sõlmitud lepingule on agenditasu 8% (koos käibemaksuga) Tellimuse OÜ poolt müüdud ja tasutud kauba maksumusest.

Pärast agendilepingu lõppemist esitas Agent LLC ettevõttele Principal aruande, mille kohaselt müüdi kaup täielikult.

Vaadeldavas näites osaleb agent arvutustes.

Agenta LLC omakulud ulatusid 2500 rublani.

Töökontoplaan näeb ette järgmiste kontode kasutamise:

|

Konto kirjavahetus |

Summa, rubla |

||

|

Deebet |

Krediit |

||

|

Müüa saadud kaup OÜ-st “Principala”. |

|||

|

76-5 “Arveldused käsundiandja poolt” |

Kajastub kaupade müük klientidele |

||

|

62-3 “Arveldused ostjate ja töövõtjatega käsunduslepingu alusel” |

Ostja poolt kauba eest tasumine kajastub |

||

|

76-5 “Arveldused käsundiandjaga” |

Kogunenud agentuuritasu (295 000 RUB x 8%) |

||

|

Esindustasudele lisandub käibemaks |

|||

|

Agent LLC omakulud on kajastatud |

|||

|

76-5 “Arveldused käsundiandjaga” |

Vahendid kanti üle pearaha miinus vahendustasu |

||

|

90-9 “Kasum/kahjum müügist” |

Agent LLC majandustulemus kajastub |

||

Näite lõpp.

Näide 2.

LLC "Principal" sõlmis ettevõttega LLC "Agent" agendilepingu tema jaoks kaupade ostmiseks koos kohaletoimetamisega LLC "Principal" ladude asukohta. Vastavalt lepingule on Agent LLC tasu 3% tehingusummast peale aruande kinnitamist Principal LLC poolt.

Principal LLC kandis Agent LLC-le raha kaupade ostmiseks ja kaupade ostmisega seotud kulude katteks summas 944 000 rubla.

Agent LLC töökontoplaaniga avati kontole 76 “Arveldused erinevate võlgnike ja võlausaldajatega” järgmine alamkonto:

76-5 “Arveldused käsundiandjaga”

|

Konto kirjavahetus |

Summa, rubla |

||

|

Deebet |

Krediit |

||

|

76-5 “Arveldused käsundiandjaga” |

Kajastab käsundiandjalt lepingu täitmise eest saadud vahendeid |

||

|

60-1 “Arveldused tarnijate ja töövõtjatega käsunduslepingu alusel” |

Kajastatud ettemaks tarnijale kauba eest |

||

|

60-1 Arveldused tarnijate ja töövõtjatega käsunduslepingu alusel" |

Kajastab ettemaksu transpordiettevõttele kauba kohaletoimetamise eest |

||

|

76-5 “Arveldused käsundiandjaga” |

60-1 “Arveldused tarnijate ja klientidega agendilepingu alusel” |

Aruanne esitatakse direktorile |

|

|

Kajastatud agentuuritasu (696 200+147 800) x 3% |

|||

|

68-2 “Käibemaksu arvestused” |

Töötasult arvestatud käibemaks |

||

|

76-5 “Arveldused käsundiandjaga” |

Ülejäänud põhiosa ettemaksu summa kajastatakse kogunenud tasus |

||

|

76-5 “Arveldused käsundiandjaga” |

Ülejäänud summa ülekantud ettemaksust kanti üle Käsundijale |

||

|

Kajastuvad agendi enda kulud |

|||

|

90-9 “Kasum ja kahjum müügist” |

Agendi majandustulemus kajastub |

||

Näite lõpp.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 249 lõikele 2 kajastatakse agenditeenuste müügist saadavat tulu kasumimaksuga maksustamise eesmärgil teenuste müügist saadud tuluna, mis määratakse kindlaks kõigi teenuste müügist saadud tulude alusel. maksed osutatud teenuste eest, millest on maha arvatud käsundiandjalt nõutavad maksud.

Maksumaksjate jaoks - agentide jaoks, kes määravad tulud ja kulud kasumimaksu tekkepõhise meetodiga, on tulu saamise kuupäev teenuste müügi kuupäev, mis määratakse kindlaks vastavalt Vene Föderatsiooni maksuseadustiku artikli 39 lõikele 1, olenemata nende eest tasumiseks vajalike rahaliste vahendite tegelikust laekumisest (Vene Föderatsiooni maksuseadustiku artikli 271 lõige 3).

Maksumaksjate jaoks - agentide jaoks, kes määravad tulud ja kulud sularahameetodil, on tulu laekumise kuupäev raha pangakontodele ja (või) kassasse laekumise päev. Seda kinnitab Vene Föderatsiooni Rahandusministeeriumi 15. märtsi 2006. aasta kiri nr 03-03-04/1/231.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 252:

Eelmises punktis märkisime, et käsundiandja saab agendile korralduse kas müüa kaupu (töö, teenus) või osta kaupu (töö, teenus).

Raamatupidamises kajastab käsundiandja tulu alles pärast agendi aruande saamist selle kohta, et ta on täitnud agendilepingust tulenevad kohustused. See on agendi aruanne, mis kinnitab PBU 9/99 lõikes 12 sätestatud tulude kajastamise tingimuste täitmist raamatupidamises:

„a) organisatsioonil on õigus saada see tulu, mis tuleneb konkreetsest lepingust või on muul asjakohasel viisil kinnitatud;

b) tulu suurus on määratav;

c) on kindlustunne, et konkreetse tehingu tulemusena suureneb organisatsiooni majanduslik kasu. Usaldus, et konkreetse tehingu tulemusel suureneb organisatsiooni majanduslik kasu, on olemas siis, kui organisatsioon sai vara tasumiseks või vara kättesaamise osas puudub ebakindlus;

d) toote (kauba) omandiõigus (valdus, kasutamine ja käsutamine) on organisatsioonilt üle läinud ostjale või töö on tellija poolt vastu võetud (teenuse osutamine);

e) on võimalik kindlaks teha selle toiminguga seoses tehtud või tehtavad kulutused.

Printsipaal kasutab kontot 45 „Saadetud kaubad”, et kajastada agendile müügiks üle antud kaupu. Kaupade agendile üleandmise toiming kajastub käsundiandja raamatupidamises, kandes vastavad summad konto 41 “Kaubad” kreeditkontolt 45 “Saadetud kaubad” deebetile.

Pärast kauba omandiõiguse üleminekut ostjale kajastab käsundiandja tulu kontol 90 “Müük” alamkontol 90-1 “Tulu”.

Mõnel juhul ei ole maksumaksjaks maksumaksja ise, vaid ettevõte, kuhu ta kuulub. Tihti on just see firma see, kes maksab maksumaksjale töötasu. Põhiettevõte maksab samal ajal makse mitte oma taskust, vaid vahenditest, mis õigusega kuuluvad maksumaksjale. Seetõttu peavad raamatupidajad tasumisele kuuluvalt kasumilt maksu kinni ja tasuvad summa juba arvestatud käibemaksusummaga.

Kes on käibemaksuagent?

Samal ajal nimetatakse maksuagendiks ettevõtet, kes tegelikult raha maksab. Teisisõnu, just tema tegutseb vahendajana tegeliku kasumi saanud ettevõtte ja maksuteenuse enda vahel, kes kogub raha ja kannab need eelarvesse. Selline rahaga ümberkäimise viis tekkis seetõttu, et mõned organisatsioonid ei suuda juriidilistel põhjustel üksi makse maksta.

On mitmeid olukordi, kus riik paneb ettevõttele agendikohustused. Need on loetletud RF NU artiklis 161.

Lihtsamalt öeldes loetakse kindlustusagendiks:

- Kui ostate välisriigis toodetud kaupu, teenuseid või töid, mis on registreeritud Vene Föderatsioonis. Pealegi asub müügikoht Venemaal.

- Kui üürite ruume valitsusasutustelt või ostsite selle.

- Kui müüte vara, mis on seotud aarete otsimisega: münte või muud varandust või muud varandust.

- Kui omandate pankrotti välja kuulutatud organisatsiooni vara.

- Kui olete vahendaja, kes müüb teenuseid või kaupu, mille omanikud ei asu Vene Föderatsioonis.

- Kui pärast omandiõiguse teile üleminekut õnnestus teil laev ehitada, kuid teil ei olnud aega seda rahvusvahelises laevaregistris registreerida.

Millised käibemaksu kanded kajastuvad maksuagendi raamatupidamises?

Käibemaksu osas kasutab raamatupidaja ainult kahte kirjet:

- Deebet 90, krediit 68 - näitab, et ettevõtte põhitegevuses pakutavate kaupade ja teenuste müügilt võetakse käibemaksu.

- Deebet 91, krediit 68 - kui maks arvestati teatud toote või teenuse müügilt, lisategevuste eest. Näiteks kui ettevõte toodab piimatooteid ja rendib samal ajal kauplustele välja külmutusseadmeid.

Postitused sisendkäibemaksu töötlemiseks:

- Ostetud kaupade ja teenuste maksude arvestamiseks kasutatakse deebet 19, krediit 60.

- Deebet 68, krediit 19 kasutatakse juhul, kui ostetud kaupade ja teenuste käibemaks aktsepteeritakse mahaarvamiseks.

Sisendkäibemaksu arvestamiseks ja kuluna mahakandmiseks kasutatakse järgmisi kandeid:

- Deebet 19, krediit võrdub 60 - seda skeemi kasutatakse, kui ostetud kaupade käibemaks on arvesse võetud.

- Deebet 19, krediit võrdub 60 - kirje, mida kasutatakse juhul, kui kaubamaks sisaldub nende maksumuses.

Mõnel juhul on teatud kaupade või teenuste rühma käibemaksu võimatu arvutada. Näiteks ostate mänguautomaate, mida hakatakse kasutama hasartmänguäris. Seda ei maksustata, seega pole ka midagi käibemaksu võtta. Sellistel juhtudel saab maksu masina maksumusele lisada, peites selle sinna.

Tehingute puhul, mida kasutatakse käibemaksu tagastamiseks:

- Deebet 60, krediit 68 Seda kirjet kasutatakse sellele kantud ettemaksult maksu sissenõudmiseks. Sel juhul ei oma tähtsust põhjus, miks käibemaks taastatakse.

- Deebet 91, krediit 68 - kasutatakse kaupade jäägi käibemaksu taastamiseks erirežiimile üleminekul või kui ettevõte või ettevõte on saanud maksuvabastuse.

Kui varem mahaarvamiseks aktsepteeritud maks tuleb tagastada, sõltub palju selle toimingu põhjusest

Käibemaksu riigieelarvesse kandmiseks on ainult üks kanne: deebet 68, krediit 51.

Millal tasub maksuagent käibemaksu?

Maksu on vaja üle kanda eelarvesse, kui:

- Kui tehingud on seotud riigile kuuluva varaga.

- Kui teenuseid osutab välismaal registreeritud organisatsioon.

Ülekantavat summat saab arvutada mitmel viisil. Välisvaluutamaksete maksusumma arvutamiseks on vaja õigesti määrata tehingumäär. Maksuagendid, kes määravad ettevõtte maksustamisbaasi, võttes arvesse käibemaksu, määravad riigikassasse tasumiseks maksu samal päeval, kui toimub kauba ost või teenuse saamine.

Kuidas kajastada käibemaksu kinnipidamist?

Maksu tasumise kohustus on kajastada raamatupidamisaruannetes. Agendile käibedeklaratsiooni täitmiseks tuleb probleemile läheneda ülima hoole ja vastutustundega.

Deklaratsioon esitatakse elektroonilisel kujul. See peab toimuma hiljemalt arvelduskuu 25. kuupäeval või kvartali lõpus.

Tähelepanu! Alates 2017. aasta jaanuarist on deklaratsioon esitatud ajakohastatud vormil, mille on heaks kiitnud föderaalne maksuteenistus. Täitke kindlasti tiitelleht, kuhu sisestate hoolikalt kõik põhiandmed. Enne vormi esitamist kontrollige kaanelehte veel kord.

Järgmiseks peab agent täitma lõiked 1 ja 2. Kui te ei ole maksumaksja, lisatakse eelmistele lõigetele 12. Lõik 2, mis on pühendatud agendimaksudele, tuleb täita iga ettevõtte kohta eraldi millega seoses pidas maksumaksja agendiks. See tähendab, et kui maksate makse mitte ühe, vaid mitme organisatsiooni eest, peate täitma kõik väljad nende kohta eraldi lehel.

Lõike 3 real 180 saab maksuagent märkida maksu mahaarvamised pärast käibemaksu tasumist riigi eelarvesse. Saate kohe täita jaotised 2 ja 3, kui kauba või teenuse ostmine ja sellelt tehingult maksu tasumine toimus samal arveldusperioodil.

Maksuagent peab dokumendi koostamisel tuginema maksubaasi arvutamise normidele. Deklaratsiooni täitmine toimub ostu-müügiraamatu andmete ja raamatupidamisregistritest saadud andmete alusel.

Millal maksuagendi kohustust ei teki?

Kuid on mitmeid olukordi, kus maksuagenti ei peeta enam selliseks. Need sisaldavad:

- Kui teostatakse varaobjektide ja isikute ost, kellele on välja kuulutatud pankrot. Näiteks kui organisatsioon ostab pankrotti välja kuulutatud ettevõttelt kontorimööblit.

- Mõnel juhul üürilepingu sõlmimisel.

Sellistes olukordades kaovad maksuagendilt kõik riigikassasse maksu tasumise kohustused ning käibemaksu tasumise kohustused tema tööd ei mõjuta.

Maksuagendi käibemaksu mahaarvamise tingimused aastatel 2016-2017

Agendi tasutud käibemaksu saab tema arvele kanda. Kuid selle protseduuri läbiviimiseks peate otsustama mõne olukorrast tuleneva küsimuse üle:

- Kas see, et agent maksis maksu, on üldse oluline?

- Kas objektil on vaja suurtähte kirjutada või pole see protseduur vajalik?

- Kas tasub arvestada teenuse osutamise kohta?

Seega peaks ta maksuagendina deklaratsiooni esitades olema äärmiselt ettevaatlik. Peate meeles pidama, et dokument tuleb esitada sarnaselt teistele maksumaksjatele enne jooksva kuu 25. kuupäeva või enne arveldusperioodi lõppu.

Deklaratsioon esitatakse elektrooniliselt ja täidetakse igas teile sobivas kohas, kus on arvuti ja juurdepääs internetile. Tänu sellele teenusele ei pea te enam seisma lõpututes järjekordades ja aega raiskama.

Maksuagent täidab deklaratsioonis ainult tiitellehe ja punkti 2.3. Enamasti tegutseb maksuagent sellisena mitte ühe, vaid mitme ettevõtte jaoks. Sel juhul peate lõike 2 täitmisel töötama mitmel lehel, mis on iga organisatsiooni jaoks eraldi.

Kui maksuagent mingil põhjusel ei maksa makse või on oma tegevuse laadi tõttu sellest vabastatud, kuid esitab samal ajal regulaarselt maksumaksjatele arveid, eraldades teatud summa maksu, siis peab ta täitke lisaks kohustuslikule esimesele jaotisele ja tiitellehele täiendav lõik 12.

Kokkupuutel

Vene Föderatsioonis registreerimata organisatsiooni puhul tegutseb ettevõte käibemaksuagendina (Vene Föderatsiooni maksuseadustiku artikli 161 punktid 1 ja 2). Tegutsevad ka riigi ja (Vene Föderatsiooni maksuseadustiku artikli 161 punkt 3) ostjad ja üürnikud.

Samas märgivad osakonnad, et maksuagent saab käibemaksu mahaarvamise õiguse alles pärast maksu tasumist eelarvesse ja ostetud kauba, tööde või teenuste registreerimiseks vastuvõtmist (Venemaa Rahandusministeeriumi kirjad 06.21.13. nr 03-07-08/23545 ja 11.29.10 nr 03-07-08/334, Venemaa föderaalne maksuteenistus 12. augustil 2009 nr ShS-22-3/634@).

Samuti on "agendi" käibemaksu mahaarvamise kohustuslik tingimus arve, mille agent väljastab iseseisvalt viie kalendripäeva jooksul (Vene Föderatsiooni maksuseadustiku artikli 168 punkt 3 ja Venemaa Föderaalse Maksuteenistuse 12. augusti kiri). , 2009 nr ШС-22-3/634@).

Kuidas kajastada maksuagendi käibemaksu raamatupidamises

Reeglina ei teki praktikas raskusi maksuagendi käibemaksu kajastamisel raamatupidamisarvestuses. Vaatame olukorda näite varal.

Ettevõte ostis partii ehitusmaterjale Vene Föderatsioonis registreerimata välistöövõtjalt. Ta teeb oma raamatupidamises järgmised kanded:

DEEBIT 41 KREDIT 60

— vastaspoolelt ostetud kaubad võetakse arvestusse;

DEEBIT 19 KREDIT 60

— kajastub lepingujärgne käibemaksu summa;

DEEBIT 60 KREDIT 68

— kauba, tööde või teenuste tarnijale tasumisele kuuluvalt summalt peetakse kinni käibemaks;

DEEBIT 60 KREDIT 51 (52)

— makse kantakse üle kaupade, tööde, teenuste tarnijale;

DEEBIT 68 KREDIT 51

— “agentuuri” käibemaks kantakse eelarvesse;

DEEBIT 68 KREDIT 19

— "agentuuri" käibemaks aktsepteeritakse maksuagendi arvel mahaarvamiseks.

Kui lepingu esemeks on töö tegemine või teenuste osutamine (näiteks vara rentimine), tehakse esimene raamatupidamiskirje järgmisel kujul:

DEEBIT 20 (26, 44, 91) KREDIT 76

— kajastab raamatupidamise kulu tööde või teenuste, sh rendi vastuvõtmise akti allkirjastamise kuupäeva seisuga.

Märkigem, et kui äriühing on sõlminud lepingu välismaise vastaspoolega, siis tuleb varade ja kohustuste summad raamatupidamises ümber arvutada rubladesse välisvaluutas tehingu toimumise päeval kehtinud kursiga (p 4 ja 6). PBU 3/2006 “Varade ja kohustuste arvestus, mille maksumus on väljendatud välisvaluutas”, kinnitatud Venemaa Rahandusministeeriumi 27. novembri 2006. aasta korraldusega nr 154n).

Millised on tagajärjed, kui maksuagendi ei pea käibemaksu kinni?

Nüüd, kui maksuagent ei pea kinni ega kanna „agentuuri” käibemaksu eelarvesse, ähvardab teda Vene Föderatsiooni maksuseadustiku artikli 123 alusel trahv 20% maksusummast. Varem oli see norm sõnastatud mõnevõrra teisiti: Vene Föderatsiooni maksuseadustiku artikli 123 sõnasõnalisest lugemisest järeldub, et vastutus tekib siis, kui maksuagent ei kandnud maksu eelarvesse.

Oluline on meeles pidada, et enne Vene Föderatsiooni maksuseadustiku uue väljaande jõustumist tunnistasid mõned kohtud, et vastaspoolelt maksu kinni pidamata jätnud maksuagendi vastutusele võtmine on ebaseaduslik. Seega tunnistas Loodepiirkonna Föderaalne Monopolivastane Talitus oma 17. novembri 2005. aasta resolutsiooniga nr A26-770/2005-28 maksuameti sanktsioonid ebaseaduslikuks. Fakt on see, et välismaine vastaspool sai mitterahalist tulu. Ja maksuagent ei saanud eelarvesse tasumisele kuuluvat käibemaksu kinni pidada. Sarnase otsuse tegi üheksas apellatsioonikohus 14. septembri 2012. aasta resolutsiooniga nr 09AP-25217/2012-AK (jäeti jõusse Moskva rajooni föderaalse monopolivastase teenistuse 18. detsembri 2012. aasta resolutsiooniga nr A40- 16152/12-90-73).

Enamik kohtuid oli aga seisukohal, et inspektoritel on õigus maksuagenti vastutada olenemata sellest, kas ta pidas kinni eelarvesse tasumata jäänud käibemaksu summa (Vene Föderatsiooni Konstitutsioonikohtu 02.10.03 otsus nr. 384-O, Vene Föderatsiooni kõrgeima arbitraažikohtu pleenumi resolutsioon 28.02.01 nr 5, FAS Volga-Vjatski 02.17.12 nr A43-7281/2011, Uralsky 05.11.10 nr. -3355/10-С2 (jäeti jõusse Vene Föderatsiooni kõrgeima vahekohtu otsusega 09.23.10 nr VAS-10832/10) ja Põhja -Kavkazsky 25. septembril 2008 nr F08-5634/2008 (jäeti jõusse Vene Föderatsiooni kõrgeima arbitraažikohtu 23. septembri 2010. a otsusega nr VAS-10832/10) ringkonnad). Nüüd on see seisukoht sätestatud seadusandlikul tasandil.

R. Juropov,

Vene Föderatsiooni riikliku avaliku teenistuse 3. klassi nõunik

Maksuagendi poolt maksusummade ebaseadusliku kinnipidamise ja (või) ülekandmata jätmise eest on ette nähtud maksusanktsioon - trahv 20% maksusummast. Maksutrahvide vältimiseks kontrollige oma vastaspooli ja tehinguid nendega.

Allpool on diagramm, mis aitab teil välja selgitada, keda peetakse käibemaksuagendiks.

Vene Föderatsiooni maksuseadustiku artiklis 161 kirjeldatakse olukordi, kus maksuagent arvutab ja maksab maksja eest käibemaksu eelarvesse. Vaatleme kahte kõige populaarsemat olukorda.

Olukord 1. Kaupade, tööde ja teenuste müük välismaiste organisatsioonide poolt Venemaal

Kui välismaisel organisatsioonil on Venemaal esindus, arvutab selline organisatsioon ise käibemaksu, maksab selle eelarvesse ja väljastab teile arve. Kui Vene Föderatsioonis esindust ei ole, peab kaupade, tööde, teenuste ostja arvestama käibemaksu ja pidama selle välismaisele müüjale makstud summalt kinni. Seetõttu on välismaise organisatsiooniga lepingu sõlmimisel vaja kontrollida välismaise organisatsiooni esinduse või filiaali olemasolu Venemaal.Kinnitamaks, et teil ei ole maksuagendi ülesandeid, on kõige parem nõuda välismaise organisatsiooni Venemaal asuva esinduse maksuregistritunnistuse koopiat (milles on märgitud maksumaksja identifitseerimisnumber ja maksumaksja identifitseerimisnumber).

Samas, kui ostja sõlmib lepingu välismaise ettevõtte peakontoriga (tehingus ei osale Vene Föderatsioonis registreeritud filiaal), siis peab ostja vaatamata sellele täitma maksuagendi kohustusi. esinduse registreerimise olemasolu Vene Föderatsioonis (Venemaa rahandusministeeriumi kiri 12.11.2014 nr 03-07-08/57178).

Kui välismaine organisatsioon müüb kaupu, töid või teenuseid, mida Venemaal ei tunnistata käibemaksukohustuslaseks, ei pea ostja käibemaksu arvutama ega kinni pidama.

Välismaisele organisatsioonile tehtud maksetelt kinnipeetav maks arvutatakse järgmise valemi abil:

Näide. Välisorganisatsioon osutab Venemaa organisatsioonile infoteenuseid. Kooskõlas Art. Vene Föderatsiooni maksuseadustiku artikli 148 kohaselt tunnustatakse Vene Föderatsiooni teenuste osutamise territooriumina. Välispartnerid ei esitanud tõendit Vene Föderatsiooni maksuametis registreerimise kohta. Teenuse maksumus on 100 000 rubla. Venemaa organisatsioon peab teenuste eest tasumisel käibemaksu kinni pidama. Käibemaksu summa on 100 000*18/118 = 15 254,24 rubla. Lepingu täitja saab “kätte” 84 745,76 rubla.

Sageli märgivad välismaised vastaspooled lepingutes, et soovivad saada oma kaupade, töö, teenuste eest teatud kindlat rahasummat ning ostja peab koguma kõik Venemaal tasumisele kuuluvad maksud, mis ületavad kindlaksmääratud summa, ja tasuma oma kulul.

Selline sõnastus lepingutes ei mõjuta maksuagendi ülesannete täitmist ega takista sellise lepingu alusel eelarvesse tasutud käibemaksu mahaarvamist.

Paljudel juhtudel peavad Venemaa organisatsioonid välisettevõtetele tehtud maksetelt kinni pidama mitte ainult käibemaksu, vaid ka tulumaksu (Vene Föderatsiooni maksuseadustiku artikkel 309). Kui organisatsioon on samaaegselt nii käibemaksu kui ka tulumaksu maksuagent, siis maksud arvutatakse järgmiselt: esmalt tuleks arvutada ja kinni pidada käibemaks ning seejärel tulumaks, jättes käibemaksusumma maksubaasist välja.

Näiteks maksab Venemaa ettevõte välisfirmale arendatud veebilehe kasutamise omandiõiguse maksumust 100 000 eurot. KM = 100 000 *18/118 = 15 254,24 eurot. Tulumaks = (100 000 -15 254,24) * 20% = 16 949,15 eurot. Maksusummad arvutatakse ümber rubladesse eelarvesse ülekandmise kuupäeva vahetuskursi järgi (Vene Föderatsiooni maksuseadustiku artikkel 45). Juhime tähelepanu sellele, et välismaise organisatsiooni tulu maksumäär sõltub topeltmaksustamise vältimise rahvusvahelisest lepingust Venemaa Föderatsiooni ja selle riigi vahel, mille resident välisriigi vastaspool on. Leping võib ette näha välisriigi organisatsiooni tulude vabastamise maksustamisest Vene Föderatsiooni territooriumil või maksustamisest vähendatud maksumääraga. Kui riikide vahel sellist kokkulepet ei ole, tuleks kohaldada 20% määra.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 312 on välisriigi äriühingu tulu maksustamisest vabastamiseks Vene Föderatsiooni territooriumil või vähendatud maksumäärade kohaldamiseks vaja dokumentaalseid tõendeid:

Elamine riigis, millega Venemaa on sõlminud topeltmaksustamise vältimise rahvusvahelise lepingu;

Tegelik õigus käsutada lepingu alusel saadud tulu (eelkõige kinnitus, et vastaspool ei ole vahendaja).

Välisriigi organisatsioon peab esitama maksuagendile tõendavad dokumendid enne tulu väljamaksmise kuupäeva.

Olukord 2. Föderaal-, munitsipaalvara, Vene Föderatsiooni moodustavate üksuste varaga varustamine riigiasutuste ja juhtorganite, kohalike omavalitsusorganite poolt

Riigi- või vallavara üürilepingut sõlmides tuleb tähelepanu pöörata sellele, kes on lepingu alusel üürileandjaks. Üürilepingute sõlmimiseks on võimalikud järgmised võimalused:1) Üürileandja - linnavalitsus, riigivara halduskomisjon, vald või muu sarnane organ (kahepoolne leping). Sel juhul tunnistatakse üürnik maksuagendiks.

2) Üürileandja - linnavalitsus, riigivara halduskomisjon, vald või muu sarnane organ, bilansipidaja - ühtne asutus (kolmepoolne leping). Sel juhul tunnistatakse üürnik ka maksuagendiks.

3) Üürileandja - munitsipaal- või föderaalne ühtne asutus (kool, haigla, bussijaam jne). Sellised asutused on sõltumatud maksumaksjad. Üürnik ei ole maksuagent.

4) Üürileandja on valitsusasutus. Selliste asutuste teenused ei ole käibemaksuga maksustatavad. Üürnik ei ole maksuagent.

Kui üürnik on maksuagent, siis on tal kohustus arvestada käibemaksu üüri maksmise hetkel. Maksusumma määratakse järgmiselt:

Käibemaksu eelarvesse tasumise tähtajad

Välispartnerilt tööde või teenuste ostmisel tasuvad maksuagendid eelarvesse samaaegselt välispartnerile raha maksmisega. Pangad ei võta välismaalasele vastu makset ilma maksekorralduseta käibemaksu tasumiseks eelarvesse (Vene Föderatsiooni maksuseadustiku artikkel 174). Välismaistelt organisatsioonidelt kaupade ostmisel tuleb maks kanda eelarvesse võrdsetes osades hiljemalt igal 25. päeval maksu arvutamise maksustamisperioodile järgneva kolme kuu jooksul.Samad tähtajad on kehtestatud ka riigi-/munitsipaalvara kasutuse rendiga seotud käibemaksu eelarvesse kandmiseks.

Praktikas on maksuagendil mugavam kanda käibemaks eelarvesse iga ostu sooritamisel tasumisel välismaalase või riigiasutuse/vallaga sõlmitud lepingu alusel. See võimaldab teil vältida tehnilisi vigu ja seega vältida trahvide ja trahvide kogunemist maksude hilinenud ülekandmise eest eelarvesse. Lisaks mõjutab makseperiood maksuagendi poolt eelarvesse tasutud käibemaksu summa mahaarvamise perioodi.

Arved

Maksuagent väljastab hiljemalt 5 kalendripäeva jooksul pärast tasumist kaupade, tööde, teenuste eest (mille müük on Vene Föderatsiooni territooriumil käibemaksukohustuslane) kahes eksemplaris. Üks eksemplar registreeritakse müügiraamatus, teine - hetkel tekib mahaarvamise õigus osturaamatusse.Arve ridadel 2, 2a, 2b märgib maksuagent müüja/liisinguandja andmed. Arve reale 2b (TIN ja KPP) lisatakse mõttekriipsud, kui müüja on välisriigi organisatsioon. Kui töid või teenuseid ostetakse välismaiselt organisatsioonilt, peab maksuagent arve reale 5 märkima käibemaksu eelarvesse kandnud maksekorralduse numbri ja kuupäeva.

Mahaarvamised

Eelkirjeldatud olukordades maksuagendiks tunnistatud isikud on kohustatud esitama maksuhaldurile käibedeklaratsiooni, olenemata sellest, kas nad ise on käibemaksukohustuslased või mitte. Samal ajal saavad käibemaksukohustuslased maksuagendid tasutud käibemaksu maha arvata. Agent, kes ei ole käibemaksukohustuslane, ei saa taotleda käibemaksu mahaarvamist, kuid tal on õigus tasutud käibemaksu summa arvata ostetud kaupade, tööde ja teenuste maksumusse.Kohustuslikud tingimused käibemaksu mahaarvamiseks:

1) on olemas maksedokumendid, mis kinnitavad käibemaksu tasumist eelarvesse;

2) kaubad (töö, teenused) nende kasutamiseks käibemaksuga maksustatavas tegevuses;

3) on olemas Teie (maksuagendi) poolt väljastatud arve;

4) ostetud kaubad (tööd, teenused) võetakse arvestusse. Käibemaksu saab maha arvata samal perioodil, mil käibemaks laekub eelarvesse muudel kohustuslikel tingimustel.

Näide: Organisatsioon rendib omavalitsuselt ruume büroo majutamiseks 300 000 rubla eest. kuus. Käibemaksu summa on 300 000 * 18/118 = 45 762,71 rubla. Käibemaksuga maksustatavate tehingute osakaal on 5% kogutulust (Vene Föderatsiooni maksuseadustiku artikli 170 punkt 4). 30. märtsil kannab organisatsioon eelarvesse 254 237,29 rubla. märtsi üürisumma ja 45 762,71 RUB. käibemaksu tasumise suunas. Vastavad üürimaksed on kogunenud raamatupidamises. 1. kvartali deklaratsiooni koostamisel kajastab organisatsioon: - maksuagendina tasumisele kuuluvat maksude kogunemist summas 45 762,71 rubla, - mahaarvatava käibemaksu summat 2 288,14 rubla. (45762,71 *5%). Eelarvesse tasutud käibemaksu ja mahaarvamiseks aktsepteeritud käibemaksu (43 474,57 RUB) vahet võtab organisatsioon arvesse tulumaksu arvutamisel ruumide rentimise kulude osana.

Seega, sõlmides lepingu välisriigi organisatsiooni või valitsusasutusega (omavalitsusega), võtab organisatsioon (ettevõtja) endale täiendavaid funktsioone ja kohustusi. Maksutagajärgede planeerimiseks tuleks enne “ebatavalise” vastaspoolega lepingu sõlmimist esmalt uurida tema staatust, hinnata, kuidas see staatus mõjutab maksude arvestamist ning varuda vajalikke dokumente ja kinnitusi.