Keskimääräinen henkilömäärä yksittäisten yrittäjien mukaan. Milloin yksittäisen yrittäjän keskiarvo ilman työntekijöitä on nolla? Mistä koostuu yksittäisten yrittäjien keskimääräinen määrä ilman työntekijää?

Tiedot työntekijöiden keskimääräisestä määrästä (AMN) - Tämä on yksi ensimmäisistä vastaperustetun LLC:n raporteista. Raportointilomake näyttää yksinkertaiselta, mutta SSR:n lähettäminen herättää paljon kysymyksiä, joihin vastaamme tässä artikkelissa.

Kenen on toimitettava tiedot työntekijöiden lukumäärästä

Nimestä päätellen vain työnantajien tulee toimittaa tiedot keskimääräisestä työntekijöiden määrästä. Mutta valtiovarainministeriö uskoo, että kaikkien yritysten on raportoitava, mukaan lukien uudet organisaatiot, joilla ei vielä ole työntekijöitä. Venäjän federaation valtiovarainministeriön 4. helmikuuta 2014 päivätystä kirjeestä nro 03-02-07/1/4390: "... ei ole säännöksiä organisaatioiden, joilla ei ole työntekijöitä, vapauttamisesta edustuksesta veroviranomaiset määräajassa tiedot työntekijöiden keskimääräisestä määrästä."

Listataan, kenen on raportoitava keskimääräisestä henkilöstömäärästä:

- juuri rekisteröitynyt oikeushenkilöitä, riippumatta henkilöstön saatavuudesta;

- yksittäiset yrittäjät-työnantajat;

- järjestöt, jotka ovat tehneet sopimuksen;

- organisaatiot, joissa ei ole työntekijöitä.

Näin ollen vain yksittäisillä yrittäjillä, joilla ei ole työntekijöitä, on oikeus olla toimittamatta näitä tietoja, kaikki muut yrittäjät ovat velvollisia ilmoittamaan.

Kuka sisällytetään raportin henkilöstömäärään

Keskimääräinen henkilöstömäärä vuonna 2018 on laskettu Rosstatin 22. marraskuuta 2017 antamalla määräyksellä nro 772 hyväksyttyjen ohjeiden mukaisesti. Ohjeissa luetellaan raportin lukumäärään sisältyvät työntekijäluokat ja ne, jotka ovat ei ole otettu huomioon laskennassa.

Paljon kiistaa syntyy siitä, että SCR:ään sisällytetään tietoja ainoasta perustajasta, joka ei saa palkkaa. Pitäisikö hänet ottaa huomioon työntekijöiden lukumäärässä, koska hän suorittaa hallinnollisia tehtäviä LLC:n johdossa? Ei, se ei ole välttämätöntä, direktiivien 78 kohdan g alakohdassa on selkeä vastaus tähän kysymykseen.

Keskimääräinen henkilöstömäärä lasketaan vain suhteessa palkkaamaan henkilöstöön työsopimus. Tämä on tärkein ero tämän indikaattorin ja rahastoille annettujen raporttien välillä, jotka myös ottavat huomioon siviilioikeudellisen sopimuksen perusteella rekisteröidyt työntekijät. Tässä tapauksessa työsopimuksen mukaisen työn kestolla ei ole väliä, kaikki vakituista, tilapäistä tai kausityötä tekevät ovat mukana SCH:n tiedoissa. Erikseen huomioidaan kokoaikatyössä olevat ja osa-aikatyössä työskentelevät.

SISÄÄN yleinen tapaus Keskimääräinen palkkasumma saadaan laskemalla yhteen raportointivuoden kunkin kuukauden palkkalistoilla olevien henkilöiden määrä ja jakamalla saatu määrä 12:lla. Lopputulos ilmoitetaan kokonaisina, koska se tarkoittaa työssäkäyvien määrää osavaltiossa.

SSR:n toimituksen määräaika vuonna 2018

Työntekijöiden keskimääräistä määrää koskevien tietojen toimittamisen määräaika on vahvistettu Venäjän federaation verolain 80 artiklassa. Hänen mukaansa sinun on lähetettävä tämä lomake viimeistään tammikuun 20 kuluva vuosi edelliseltä kalenterivuodelta. Mutta uusien organisaatioiden (juuri perustettujen tai uudelleenorganisoitujen oikeushenkilöiden) keskimääräistä lukumäärää koskevan raportin toimittamisen määräaika on viimeistään kuun 20. päivänä, sen jälkeen, jossa organisaatio rekisteröitiin tai organisoitiin uudelleen.

Esimerkiksi LLC:n perustaminen tapahtui 10.1.2018, joten tiedot vasta perustetun organisaation keskimääräisestä henkilöstömäärästä on toimitettava viimeistään 20.2.2018. Seuraavaksi yhtiö raportoi yleisellä tavalla, ts. Vuodelta 2018 henkilöstömääräraportti tulee toimittaa 20.1.2019 mennessä.

Jos toimitusaikaa rikotaan, LLC:lle määrätään Venäjän federaation verolain 126 artiklan mukainen sakko 200 ruplaa. Lisäksi virkamiehelle (pääkirjanpitäjälle tai johtajalle) 300-500 ruplan hallinnollinen rangaistus on mahdollinen Venäjän federaation hallintorikoslain 15.6 artiklan nojalla.

Tärkeää: tiedot keskimääräisestä työntekijöiden määrästä uusi organisaatio Vaikka ne toimitetaan liittovaltion veroviranomaiselle, ne eivät ole veroilmoitus, joten veroviranomaisilla ei ole oikeutta estää LLC:n käyttötiliä myöhäisten toimitusaikojen vuoksi.

Raporttilomake

SChR-raportti toimitetaan lomakkeella, joka on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä 29. maaliskuuta 2007 nro MM-3-25/174@. Lomakkeen täyttämistä koskevat suositukset on annettu Venäjän liittovaltion verohallinnon 26. huhtikuuta 2007 päivätyssä kirjeessä nro CHD 6-25/353@.

Vastaperustettujen organisaatioiden keskimääräistä henkilöstöä koskeva raportti koostuu yhdestä arkista ja on ulkoasultaan melko yksinkertainen.

![]()

Lomakkeen ylimmillä riveillä (täytettävät kentät on korostettu värillisellä) merkitse oikeushenkilön TIN ja KPP. Liittovaltion veropalvelun nimi syötetään kokonaisuudessaan ja ilmoitetaan veroviranomaisen numero ja koodi. Yrityksen nimi on annettu kokonaisuudessaan, esimerkiksi ei "Alfa LLC", vaan "Society with rajoitettu vastuu"Alfa".

SCHR-raportin ainoa merkittävä tunnusluku on ohjeen nro 772 mukaisesti laskettu keskimääräinen henkilöstömäärä. Jos tiedot toimitetaan kuluneelta kalenterivuodelta, niin päivämääräkenttiin merkitään kuluvan vuoden tammikuun 1. päivä. Tiedot allekirjoittaa oikeushenkilön johtaja, mutta tämän voi tehdä myös uskottava. Kun lähetät raportin valtakirjalla, sinun on annettava tämän asiakirjan tiedot ja liitettävä kopio.

Uusien organisaatioiden keskimääräinen henkilöstömäärä eroaa tavanomaisesta vuosiraportista vain päivämäärän osalta. Huomaa (*) merkitty alaviite - henkilöstön lukumäärä ei ole ilmoitettu kuluvan vuoden tammikuun 1. päivästä, vaan LLC:n rekisteröintikuukautta seuraavan kuukauden 1. päivästä. Esimerkiksi, jos yritys on rekisteröity 10.1.2018, niin henkilöstömäärä ilmoitetaan 1.2.2018.

Tarjoamme näytteen raportin täyttämisestä vasta perustetun LLC:n keskimääräisestä työntekijöiden lukumäärästä, jossa työsopimus tehdään vain pääjohtajan kanssa.

.png)

Lähetystavat

Työsuhteessa olevien työntekijöiden lukumäärä on tärkeä paitsi veroja laskettaessa, myös valittaessa CHR-raportin toimitustapaa: paperilla tai sähköisesti. Tyypillisesti tiedot vasta perustetun organisaation keskimääräisestä henkilöstömäärästä lähetetään osoitteeseen paperimuodossa, koska ensimmäisen kuukauden aikana palkattujen työntekijöiden määrä ylittää harvoin 100 henkilöä.

Venäjän federaation verolain 80 §:n 3 momentin säännön mukaan vain verovelvollisilla, joilla on enintään 100 henkilöä, on oikeus toimittaa veroilmoitukset ja laskelmat paperimuodossa. Jos otamme sen kirjaimellisesti, tämän artikkelin ei pitäisi koskea keskimääräistä henkilöstömäärää koskevaa raporttia, koska se ei ole veronalaista. Veroviranomaiset kuitenkin vaativat, että jos työntekijöiden määrä ylittää 100 henkilöä, tiedot heidän lukumäärästään tulee toimittaa myös sähköisessä muodossa.

Itse asiassa tämä vaatimus ei aiheuta erityisiä vaikeuksia, koska vuodesta 2015 lähtien vakuutusmaksun maksajat ovat velvollisia toimittamaan vakuutusmaksuraportteja sähköisessä muodossa, jo 25 henkilöstä alkaen. Eli jos yrityksesi työntekijöiden määrä ylittää 25 henkilöä, sinun on silti annettava sähköinen digitaalinen allekirjoitus, jota voidaan käyttää kaikkien raporttien allekirjoittamiseen.

Ilmoitus työntekijöiden lukumäärästä toimitetaan rekisteröintipaikan verotoimistolle: yksittäisen yrittäjän rekisteröinnin mukaan tai laillinen osoite OOO. Jos asiakirja on myönnetty paperilla, voit lähettää raportin henkilökohtaisesti liittovaltion veroviranomaiselle tai postitse liiteluettelon kanssa.

Pienten ja suurten yritysten on lähetettävä tietoja keskimääräinen työntekijämäärä. Onko tarpeen ilmoittaa yksittäinen yrittäjä ilman työntekijöitä? sellainen raportti? Millaisia määräaikoja verolainsäädännössä säädetään? Vastaukset löytyvät konsultaatiostamme.

Tiedon rooli

Keskimääräinen henkilöstömääräraportti on dokumentti, joka sisältää indikaattorin kauppiaan palveluksessa olleiden työntekijöiden keskimääräisestä lukumäärästä vuoden aikana. Sen toimittaminen liittovaltion veroviranomaiselle on seuraava:

- Mahdollisuus valvoa taloudellisen yksikön aseman laillisuutta. Esimerkiksi, yksittäisten yrittäjien keskimääräinen henkilöstömäärä jotka omistavat pieniä yrityksiä, saa olla enintään 15 henkilöä.

- Luoda menetelmä tiettyjen raporttien esittämiseksi. Esimerkiksi pienet organisaatiot voivat toimittaa 6-NDFL:n paperilla tai sähköisessä muodossa, ja suuret - vain sähköisessä muodossa.

- Veroviranomaisten on helpompi valvoa vakuutusmaksut rahastoihin.

Toimittamisen määräajat

Verovirastolle on toimitettava tiedot työntekijöiden keskimääräisestä määrästä viimeistään 20.1.2018(mukaan lukien). Näin sanotaan artiklan 3 kohdassa. 80 Venäjän federaation verolaki. Tämä raportti on vuodelta 2017, koska asiakirja toimitetaan kerran vuodessa.

Kaikkien organisaatioiden on noudatettava määräaikaa - LLC, CJSC, PJSC jne.). Lisäksi riippumatta siitä, onko työntekijöitä vai ei.

Jos oikeushenkilön rekisteröintimenettely on saatu päätökseen vasta äskettäin, raportti lähetetään ennen avauskuukauden jälkeistä kuukauden 20. päivää.

Mitä tulee liikemiehille, tietoa yksittäisten yrittäjien työntekijöiden keskimääräinen määrä tarjoillaan edellyttäen, että:

- on rekisteröity työnantajaksi;

- käyttää vuokratyövoimaa.

Niihin sovelletaan samanlaista määräaikaa (lukuun ottamatta seuraavan kuukauden sääntöä luomisen/uudelleenorganisoinnin jälkeen).

Kyseisen yksittäisen yrittäjän ilmoitus toimitetaan asuinpaikan liittovaltion veroviranomaiselle.

Kreivi: Sisältyykö yksittäinen yrittäjä keskimääräiseen henkilöstömäärään?

Pääsääntöisesti raportti laaditaan tuntilomakkeen perusteella: kunkin työpäivän paikalla olevien työntekijöiden määrä lasketaan yhteen ja tulos jaetaan määrällä. kalenteripäivät kuukausi. Sitten kunkin kuukauden tiedot jaetaan 12:lla.

Huomautus:

- Huomioon tulee ottaa vain työsuhteessa oleva henkilöstö;

- Yksittäisen yrittäjän itsensä ei tarvitse sisällyttää keskimääräiseen henkilöstömäärään.

Työntekijöiden keskimääräistä raporttia laatiessaan yksittäiset yrittäjät eivät ota huomioon henkilöstöä, joka:

- johtaa työtoimintaa Venäjän federaation ulkopuolella;

- siirretty toiseen organisaatioon;

- työskentelee opiskelijasopimuksen alaisena;

- ovat äitiyslomalla jne.

Kun henkilökuntaa ei ole: Ylittävätkö yksittäiset yrittäjät keskiarvon?

Usein liikemiehet hoitavat liiketoimintansa itsenäisesti palkkaamatta ihmisiä tai houkuttelematta perheenjäseniä (ystäviä) tekemättä työsopimusta. Tässä tapauksessa sinun ei tarvitse toimittaa kyseistä raporttia. Samanlainen sääntö pätee tehtäessä vain siviilioikeudellisia sopimuksia.

Vapautus keskipalkan ottamisesta yksittäisille yrittäjille, joilla ei ole työntekijää, on mahdollista pykälän 3 momentin perusteella. 80 Venäjän federaation verolaki. Tämä normi määrittää niiden henkilöiden piirin, joiden on toimitettava liittovaltion veroviranomaiselle raportti keskimääräisestä henkilöstömäärästä vuodessa: oikeushenkilöt ja yksittäiset yrittäjät, jotka käyttävät vuokratyövoimaa.

Näin ollen vain työsopimuksen solmineet kauppiaat saavat sakon ilmoituksen jättämisestä tai määräajan rikkomisesta. Yksittäiset yrittäjät, joilla ei ole työntekijää, eivät ilmoita vuoden 2017 keskimääräistä työntekijämäärää. Siksi, jos saat tällaisen vaatimuksen sisältävän ilmoituksen, sinun on ilmoitettava virheestä veroviranomaisille.

Osakeyhtiön keskimääräinen henkilöstömäärä on erikoislaatuinen Venäjän liittovaltion veroviraston 29. maaliskuuta 2007 antamalla määräyksellä nro MM-3-25/ säädetty raportointi. Sanamuoto "Keskimääräinen henkilöstömäärä ilman LLC:n työntekijöitä" tarkoittaa, että nämä raportit toimittaa yritys, jolla ei ole työntekijöitä. Voisiko tämä olla mahdollista? Kyllä, tämä on mahdollista, sillä tämä on yksi ensimmäisistä raporteista, joka on täytettävä myös uudet yritykset ja ilman työntekijää, joilla voi olla vain perustajajohtaja. Lomake näyttää riittävän yksinkertaiselta täytettäväksi, mutta kysymyksiä herää säännöllisesti: "Kuinka täyttää LLC:n keskimääräinen henkilöstömäärä ilman työntekijöitä" ja vastaavat.

Kenen pitäisi ottaa se?

Tämän raportin nimestä voidaan päätellä, että vain työnantajat toimittavat sen, mutta näin ei ole, kuten lainvalvontaviranomaiset vahvistivat. Valtiovarainministeriö selittää vuonna 2012 päivätyssä kirjeessään (Venäjän valtiovarainministeriön kirje 17.7.2012 N 03-02-07/1-178), että henkilöstöpulasta huolimatta on luovutettava LLC-yritysten keskimääräinen määrä ilman työntekijöitä. Tämä velvollisuus koskee myös vastaperustettuja yhteisöjä, jotka eivät ole vielä edes onnistuneet muodostamaan henkilöstöä eivätkä ole rekrytoineet työntekijöitä. Otoskeskimääräinen henkilöstömäärä LLC:tä avattaessa näyttää hieman erilaiselta kuin toimivien yritysten, ja se täytetään sen mukaan tietyt säännöt, josta keskustellaan alla.

Kenen on toimitettava:

- äskettäin rekisteröidyt ja järjestäytyneet yhdistykset riippumatta siitä, onko siellä henkilöstöä;

- Yksittäiset yrittäjät, jotka ovat työnantajia;

- organisaatiot, joilla on työntekijöitä, joiden kanssa on tehty työsopimus;

- organisaatiot, joilla ei tällä hetkellä ole työntekijöitä.

Eli vain yksittäiset yrittäjät, jotka eivät ole työnantajia, eivät voi ottaa SSC:tä.

Kuinka keskimääräinen työntekijöiden lukumäärä lasketaan, esimerkki LLC:n lomakkeen täyttämisestä on artikkelissa.

Kenet raporttiin sisällytetään

Lomakkeen täyttöohjeet ovat Rosstatin määräyksessä nro 772, päivätty 22. marraskuuta 2017. Huomioon otetaan vain ne työntekijät, joiden kanssa on tehty työsopimus. Ei ole väliä millaista työtä tehdään: kausiluonteista, tilapäistä, pääasia, että asiantuntija työskentelee yrityksessä useamman kuin yhden päivän. Siksi ainoa perustaja, jos hänen kanssaan ei ole tehty työsopimusta ja palkat hän ei saa sitä, eikä se näy tässä muodossa (ohjeiden kohta 78).

Kuinka laskea ja täyttää lomake

Laskentakaava on yksinkertainen: sinun on laskettava yhteen työntekijöiden palkkamäärä (määritetty palkkaus- ja irtisanomismääräysten, työaikalaskelmien perusteella) kaikilta 12 kuukaudelta ja jaettava saatu summa 12:lla. Ota huomioon se, että jos työntekijä työskenteli osa-aikaisesti tai viikon - sinun on otettava se huomioon ei yksikkönä, vaan suhteessa tehtyyn aikaan. Lopputulos kuitenkin syötetään muotoon kokonaisina. Tämä on yleinen kaava; laskennassa on monia yksityiskohtia. Äskettäin perustetuissa yhteisöissä on tärkeää ottaa huomioon, että huolimatta siitä, että se on voinut toimia alle kokonaisen vuoden, kaavassa käytetään edelleen nimittäjä "12".

Jos palkattaisiin työntekijöitä

Tässä tapauksessa sinun on täytettävä oikein lomake "Työntekijöiden keskimääräinen lukumäärä LLC:tä avattaessa" ja lähetettävä raportti yrityksen perustamiskuukautta seuraavan kuukauden 20. päivään mennessä. Jos työntekijöitä on palkattu, tunnusluku lasketaan kuukaudessa, tämä kerrotaan suoraan ohjeessa. Saadakseen oikea tulos on tarpeen jakaa organisaation toiminta-ajan palkkasumma kaikki yhteensä kalenteripäiviä viime kuussa.Työntekijöiden poissa ollessa

Miten lasketaan keskimääräinen henkilöstömäärä, jos ei ole työntekijöitä (LLC perustettu 2019)? Tällaisella yrityksellä ei tietenkään voi olla työntekijöitä. Sen on kuitenkin toimitettava raportit perustamista seuraavan kuukauden 20. päivään mennessä. Tällaisissa tapauksissa vastuullisella perustajalla, joka ei halua aloittaa toimintaa rikkomalla, voi olla kysymyksiä: Mikä on LLC:n keskimääräinen työntekijöiden lukumäärä ilman työntekijöitä? Mitä raporttiin pitää sisällyttää? Vastaus: jos työntekijöitä ei ollut ollenkaan, arvoksi asetetaan yksinkertaisesti nolla; laskelmia varten ei ole tietoa tai dataa.

Keskimääräinen työntekijöiden lukumäärä LLC:n työntekijöiden poissa ollessa lomakkeen lähetyshetkellä määräytyy yleinen kaava(työntekijöiden määrä/12). Ja jos kaavan osoittaja on 0, mikä tarkoittaa: työntekijöitä ei ole eikä ollut, lomakkeeseen syötetään nolla. Mutta tämä ei vapauta sinua lomakkeen lähettämisestä, muuten saatat saada sakon.

Määräpäivät

Keskimääräinen työntekijöittömien LLC-yritysten lukumäärä vuonna 2019 herättää kysymyksiä määräajasta, selitetään vielä kerran yleiset säännöt. Yleinen määräaika on vuoden tammikuun 20. päivään, uusille yhtiöille - yrityksen perustamiskuukautta seuraavan kuukauden 20. päivään asti.

Koska 20.1.2019 osuu sunnuntaille, raportin jättämisen määräaika on siirretty maanantaihin 21.1.

Minne ja miten raportti lähetetään

Liittovaltion tarkastusvirastolle toimitetaan tiedot työntekijöitä olevien LLC-yritysten keskimääräisestä lukumäärästä veropalvelu ilmoittautumispaikalla pakollinen yllä olevien sääntöjen mukaisesti.

LLC:n selvitystilassa olevien työntekijöiden keskimääräinen lukumäärä ilmoitetaan myös purkamispäivänä; tämä velvoite vahvistetaan, mutta jos tätä sääntöä ei noudateta negatiivisia seurauksia selvitysmiehelle tämä ei useimmiten tapahdu käytännössä.

Kuinka ilmoittaa LLC:n työntekijöiden keskimääräinen lukumäärä ilman työntekijöitä? Samat menetelmät toimivat kuin muissakin yhteiskunnissa:

- paperilla (henkilökohtaisesti tai edustajan välityksellä tai postitse);

- sähköisesti.

Toimittaessaan lomakkeen liittovaltion veroviranomaiselle työntekijä ei voi hyväksyä lomaketta, jos se on täytetty väärin. Mutta yleensä pienet virheet voidaan korjata suoraan lähetyksen aikana, tärkeintä on laskea numerot oikein. Tässä tapauksessa sinun on kiinnitettävä huomiota kaikkiin yksityiskohtiin, ohjeissa on melko paljon laskentaohjeita koskien eri luokkiin työntekijät: osa-aikatyöntekijät, osa-aikatyöntekijät jne. Kun tämä lomake on täytetty kerran, kysymyksiä tulee jatkossa paljon vähemmän, itse lomake kestää vain yhden arkin.

Vastuullisuus

Raportin toimittamisen määräaikojen rikkomisesta tuomitaan 200 ruplan sakko. Johtajalle voidaan määrätä erillinen sakko - 300-500 ruplaa.

Yksityisen yrittäjän keskimääräinen henkilöstömäärä on lomake, joka yksittäisen yrittäjän on täytettävä ja toimitettava Verovirastolle kahdessa tapauksessa: joko vuoden lopussa (ennen tammikuun 20. päivää) tai seuraavan kuukauden aikana rekisteröinnin jälkeen. (myös ennen 20. päivää). Mutta vuokraako yksittäinen yrittäjä ilman työntekijöitä keskimääräistä työntekijämäärää? Tämä kysymys huolestuttaa monia yrittäjiä, koska lainsäädäntö muuttuu ja selkiytyy jatkuvasti.

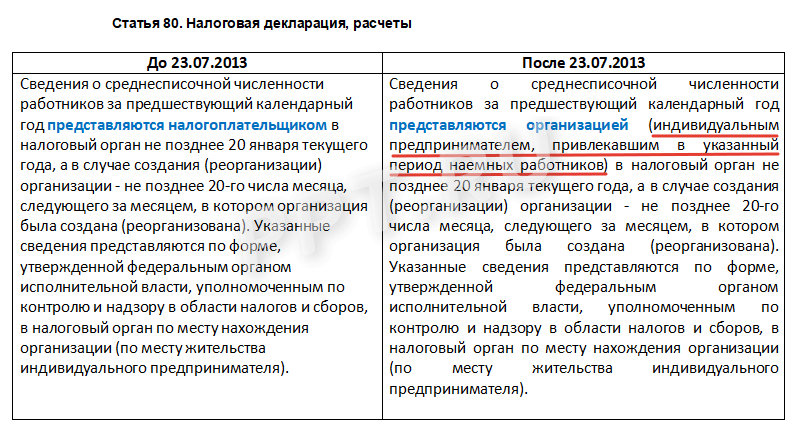

Raportti yksittäisten yrittäjien keskimääräisestä työntekijöiden lukumäärästä on raportti liittovaltion veroviranomaiselle. Yksittäisten yrittäjien keskimääräinen ilman työntekijöitä (2019) kuulostaa ilmeiseltä oksymoronilta: ei työntekijöitä, ei raporttia. Aiemmin tämä ei kuitenkaan ollut niin ilmeistä, joten yksittäisillä yrittäjillä on edelleen kysymyksiä tämäntyyppisistä raportointidokumentaatioista. Aiemmin se oli pakollinen kaikille veronmaksajille. Mutta sitten, vuonna 2013, kohdassa 3 Taide. Venäjän federaation verolain 80 § muutoksia on tehty.

Onko edellä mainittujen muutosten yhteydessä tarpeen ilmoittaa palkattomien yksittäisten yrittäjien keskimääräinen lukumäärä? Vastaus on myöhemmin artikkelissa, mutta määritellään ensin tämän raportin tavoitteet ja yleinen järjestys täyttämällä sitä.

Raportoinnin tarkoitukset ja lomakkeen toimittamiseen vaadittavat henkilöt

Keskimääräinen henkilöstömäärä (tai muuten SSC) on pieni raportti, joka antaa tietoa yrityksen työntekijöiden lukumäärästä: yksittäisen yrittäjän tai organisaation työntekijöistä. Raporttilomake on hyväksytty Venäjän federaation liittovaltion verohallinnon määräyksellä, joka on päivätty 29. maaliskuuta 2007 N MM-3-25/ ja se näyttää tältä:

Tiedot yksittäisten yrittäjien keskimääräisestä ilman henkilöstöstä toimitettiin aina samalla lomakkeella. Lomake näyttää hyvin yksinkertaiselta, mutta sinun on tiedettävä työntekijöiden määrän laskemisen yksityiskohdat. Se sisältyy Venäjän federaation liittovaltion verohallinnon 26. huhtikuuta 2007 päivätyssä kirjeessä esitettyihin ohjeisiin N CHD-6-25/ Raportti yksittäisten yrittäjien keskimääräisestä ilman työntekijämäärästä on myös perinteisesti täytetty näitä sääntöjä.

Tämän raportin tavoitteet:

- valvoa kokopäiväisten työntekijöiden määrää oikea määritelmä henkilön asema (pieni, suuryritys jne.);

- selvennetään raporttien toimittamista ja laatimista (jotkut tahot voivat nyt toimittaa ne vain sähköisesti);

- vakuutusmaksujen valvonnan yksinkertaistaminen.

Joten SSC-raportin avulla veroviranomaiset voivat seurata tiettyjä yrityksen toiminnan näkökohtia.

SSC:n ominaisuudet yksittäisille yrittäjille

Miksi yksittäiset yrittäjät ilman työntekijää vuokraavat keskimäärin? Tämä kysymys on herännyt monille ihmisille käytännössä. Heidän lisäksi tämän raportin piti toimittaa oikeushenkilöt, joilla ei ole työntekijöitä, ja jopa vastaperustetut LLC:t. Tosiasia on, että lainsäätäjä on lähtenyt siitä, että jos sisään tällä hetkellä ja henkilöstöä ei ole, vaan raportointikauden aikana (tässä tapauksessa vuosi) heidät voidaan palkata ja irtisanoa.

Verovirasto ei kuitenkaan ole enää kiinnostunut sellaisista yksittäisistä yrittäjistä tiedoista: työntekijöiden keskimääräinen määrä ilman työntekijää (2019) - ilmeisesti yhtä kuin nolla- ei ole enää syy laatia ja toimittaa raporttia. Ja tämä tapahtui vuonna 2013 - se oli silloin Venäjän federaation verolaki muutoksia on tehty. Heidän mukaansa nyt yksittäiset yrittäjät, joilla ei ole vuokratyövoimaa, eivät tee tällaisia raportteja.

Alla olevassa taulukossa on esitetty verolakiin tehdyt muutokset, joiden ansiosta tarve toimittaa SSC niille yksittäisille yrittäjille, joilla ei ollut raportointivuonna työntekijöitä, on kadonnut.

Miksi yksittäisen yrittäjän ei tarvitse sisällyttää itseään lomakkeeseen?

Huolimatta siitä, että verolakiin tehtiin muutoksia yli viisi vuotta sitten, yksittäiset yrittäjät eivät lakkaa murehtimasta ja kysymästä, kuinka SSC täytetään yksittäisille yrittäjille ilman työntekijöitä. Eikö yksittäisen yrittäjän edelleenkään tarvitse tehdä tällainen ilmoitus, mukaan lukien itsensä siihen? Selvitetään miksi yksityisyrittäjä ei pitäisi tehdä tätä. Vastaus perustuu lain tulkintaan.

Yksittäisen yrittäjän ilman työntekijöitä keskimääräiseen henkilöstömäärään voisi siis sisältyä yrittäjä itse, mutta tämä on ristiriidassa seuraavien säädösten analyysiin perustuvien loogisten johtopäätösten kanssa:

- yrittäjä ei voi tehdä työsopimusta itsensä kanssa, ja Rosstatin ohjeiden mukaan tiedot toimitetaan niistä työntekijöistä, joiden kanssa tällainen sopimus on tehty;

- mukaisesti Taide. Venäjän federaation siviililain 2 § Yrittäjä järjestää omaa liiketoimintaansa omalla vastuullaan ja riskillään, toiminnan tarkoituksena on voiton tuottaminen ja hänellä on oikeus toimia omasta puolestaan liiketoimia tehdessään ja tuomioistuimessa. Tällaista toimintaa ei voida luokitella työksi.

Työntekijöiden luokat, jotka eivät sisälly SSC:hen

Seuraavat eivät sisälly MSS-laskelmaan:

- ulkopuoliset osa-aikaiset työntekijät;

- asiantuntijat, jotka tekevät töitä ja tarjoavat palveluja siviilisopimuksen nojalla;

- asianajajat ja jotkut muut ryhmät.

Vastaukset usein kysyttyihin kysymyksiin (toisto on oppimisen äiti)

- Pitäisikö yksittäisen yrittäjän ilman työntekijöitä ilmoittaa keskimääräinen työntekijämäärä?

Ei, lainsäätäjä on poistanut tämän velvoitteen. Yksittäisten yrittäjien raportteja "Keskimääräinen henkilöstö ilman työntekijöitä" vuodelta 2019 ei hyväksytä.

- Koska tämä lomake oli aiemmin täytetty, ottaen huomioon se tosiasia, että työntekijät jättämishetkellä henkilöstötaulukko ei ollut listalla?

Todistus työntekijättömien yksittäisten yrittäjien keskimääräisestä lukumäärästä tässä tapauksessa täytettiin yleisten sääntöjen mukaisesti.

- Onko nolla-arvo sallittu?

Kyllä, jos henkilöstöä ei ollut raportointikauden aikana, tämä on varsin loogista - mutta ei yksittäisille yrittäjille. Tällä hetkellä yritysten, joilla ei ole työntekijöitä, on edelleen toimitettava tällaiset lomakkeet.

- Mitä tehdä, jos työntekijät olivat henkilöstössä, mutta heidät on nyt irtisanottu?

Lomakkeen arvon laskeminen on tehtävä ottaen huomioon Rosstatin ohjeissa vahvistetut säännöt. Loppujen lopuksi lopullinen arvo on kullekin kuukaudelle laskettujen arvojen summa. Jos työntekijät siis työskentelivät yrityksessä lomakkeessa määritellyn ajanjakson aikana, tämän tulee näkyä lopullisessa lukussa. Samaan aikaan laskentasäännöt ovat tarkkoja ja yksityiskohtaisesti kirjoitettuja, niitä on erityisohjeet ottaa huomioon osa-aikatyöntekijät, osa-aikatyöntekijät jne.

- Miten voimme laskea keskimääräisen työntekijöiden määrän?

Kirjoitimme yksityiskohtaisesti kaavasta, jolla laskenta suoritetaan, portaalimme artikkelissa "Näyte SSC:n laskemiseksi".

Entä jos yksittäisellä yrittäjällä olisi edelleen työntekijöitä?

Venäjän liittovaltion veroviranomainen valtion sääntelyelimenä vaatii yksittäisiltä yrittäjiltä erilaisia raportteja analysoidakseen yleinen tilanne yksittäisten yrittäjien toimintaan liittyvillä toimialoilla. Tällaisiin asiakirjoihin sisältyy myös raportti keskimääräisestä henkilöstömäärästä, jonka toimittamatta jättäminen johtaa veroviranomaisten määräämään yrittäjälle sakkoja. Artikkelissa tarkastellaan, kuinka yksittäisten yrittäjien keskimääräinen lukumäärä määritetään, mikä on laskentakaava yksittäisille yrittäjille, joilla on työntekijöitä ja ilman.

Keskimääräisen henkilöstön ydin

Keskimääräisen henkilöstömäärän ydin on, että lasketaan kaikkien työntekijöiden keskimääräinen lukumäärä edelliseltä kalenterivuodelta. Tämä indikaattori on välttämätön veroviranomaisille, jotta he ymmärtävät, millainen asiakirjavirta yrittäjän kanssa tulisi järjestää - sähköisesti vai paperilla. Muistutetaan, että jos keskimääräinen työntekijöiden määrä ylittää 25 henkilöä, organisaatio on velvollinen toimittamaan kaikki raportit ja käymään kirjeenvaihtoa sääntelyviranomaisten kanssa vain sähköisessä muodossa erikoistuneiden tietoliikennekanavien kautta.

Vuosittaisen määräajan lisäksi yhtiötä perustettaessa tai uudelleenorganisoitaessa on toimitettava raportti keskimääräisestä henkilöstömäärästä viimeistään sitä kuukautta seuraavan kuukauden 20. päivänä, jolloin vastaavat muutokset tapahtuivat. Mutta tämä koskee vain LLC:itä, kun merkintä on noin uusi tieto kirjattiin yhtenäiseen valtion oikeushenkilöiden rekisteriin. Yksittäisillä yrittäjillä ei ole tällaista velvollisuutta, eli heidän ei tarvitse toimittaa ilmoitusta keskimääräisestä työntekijöiden lukumäärästä edes tehdessään merkintää yhtenäiseen valtion yksittäisten yrittäjien rekisteriin.

Videoviite ”Eri henkilöstön keskimääräisen henkilöstömäärän laskeminen”

Videokoulutus yrityksessä työskentelevien keskimääräisten työntekijöiden lukumäärän laskemisesta erilaisia ehtoja: työsopimuksella, osa-aikaisesti, kausiluonteisesti jne. Oppitunnin opettaa opettaja verkkosivustolta "Kirjanpito ja verokirjanpito dummiesille", Pääkirjanpitäjä Gandeva N.V. Katsoaksesi oppitunnin verkossa, napsauta alla olevaa videota ⇓

Ominaisuudet yksittäisille yrittäjille: keskimääräinen henkilöstömäärä työntekijöiden kanssa ja ilman

Vuoteen 2014 asti kaikkien yksittäisten yrittäjien oli toimitettava veroviranomaisille tiedot työtehtäviin palkattujen työntekijöiden keskimääräisestä määrästä. Vuodesta 2014 lähtien tämä velvoite on poistettu lainsäädäntötasolla ( Art.80 Verokoodi RF). Näin ollen vain ne yksittäiset yrittäjät, jotka ovat palkanneet työntekijöitä työsopimusten perusteella, ovat velvollisia toimittamaan tietoja.

Jos esimerkiksi yrittäjä käyttää perheenjäsentensä työvoimaa ilman rekisteröitymistä työmarkkinasuhteet, näitä ihmisiä ei käytetä keskimääräisen luvun laskemiseen. Tässä tapauksessa, jos palkattuja työntekijöitä ei ole, toimitusilmoitusta ei vaadita.

Joten jos toiminta on rekisteröity yksittäiseksi yrittäjyydeksi, sinun on muistettava seuraavat seikat:

Tietojen toimittaminen yksittäisten yrittäjien keskimääräisestä henkilöstömäärästä

Tiedot toimitetaan yksittäisen yrittäjän rekisteröintipaikan veroviranomaisille laatimalla ja toimittamalla raportti keskimääräisestä henkilöstömäärästä, joka laaditaan erityisen lomakkeen mukaisesti. Se hyväksyttiin Venäjän liittovaltion veroviraston määräyksellä, ja lisäksi asiakirjalomakkeen täyttämiseen on kehitetty ja virallisesti hyväksytty menettely. Raportti tulee toimittaa 20. tammikuuta mennessä ensi vuonna joka seuraa raportointivuotta tai ennen organisaation perustamiskuukautta seuraavan kuukauden 20. päivää. Jos työntekijöiden määrä ylittää 25 henkilöä, ilmoitus tulee toimittaa veroviranomaisille vain tietoliikennekanavien kautta, ei paperilla.

Siinä tapauksessa, että raportointi voidaan toimittaa paperilla, asiakirjasta on toimitettava kaksi kopiota: yksi veropalvelulle, toinen yrittäjälle. Yksittäiselle yrittäjälle kuuluvaan kopioon veroviranomainen laittaa hyväksymismerkin, jossa on pakollinen merkintä asiakirjan vastaanottopäivämäärästä ja sen hyväksyneen työntekijän nimi.

Vastuu tietojen toimittamatta jättämisestä

Raportti keskimääräisestä henkilöstömäärästä on toimitettava veroviranomaisille käsittelyä ja todentamista varten, muuten organisaatio ja sen virkamiehet seuraamuksia sovelletaan. Ne ovat seuraavat:

| Syyllinen aihe | Hallinnollinen seuraamus |

| Oikeushenkilö (veroasiamies) – tahaton toimittamatta jättäminen | Rikkomustapauksissa se tarjotaan rangaistus 200 ruplaa. jokaisesta toimittamattomasta asiakirjasta |

| Oikeushenkilö (veroasiamies) – tahaton väärien tietojen antaminen | Rikkomuksesta määrätään 500 ruplan sakko. jokaiselle virheelliselle asiakirjalle |

| Virallinen – asiakirjojen toimittamatta jättäminen tai virheelliset tiedot | Rikkomuksesta määrätään sakko 300-500 ruplaa. kunkin toimittamattoman tai virheellisen asiakirjan osalta |

Kaavat keskimääräisen työntekijöiden lukumäärän laskemiseksi

Organisaation keskimääräisen henkilöstömäärän laskeminen ei ole kovin monimutkaista, mutta joskus se aiheuttaa vaikeuksia. Katsotaanpa tätä varten laskentaesimerkki yksityiskohtaisemmin.

Kalenterivuoden keskimääräinen henkilöstömäärä lasketaan kalenterikuukausien keskimääräisen henkilöstömäärän perusteella. Tässä tapauksessa on tarpeen laskea yhteen 12 saatua indikaattoria ja jakaa 12:lla, eli:

Keskiarvo (vuosi) = [ Keskimääräinen keskiarvo (tammikuu) + keskiarvo (helmikuu) + keskiarvo (maaliskuu) + keskiarvo (huhtikuu) + keskiarvo (toukokuu) + keskiarvo (kesäkuu) + keskiarvo (heinäkuu) + keskiarvo keskiarvo (elokuu) + keskiarvo (syyskuu) + keskiarvo (lokakuu) + keskiarvo (marraskuu) + keskiarvo (joulukuu) ] / 12

Kuukauden keskimääräinen henkilöstömäärä lasketaan laskemalla yhteen kaikki koko kuukauden täysityössä olleet työntekijät ja jakamalla tulos kalenteripäivien määrällä. Laskelma näyttää tältä:

Keskimääräiset kustannukset (kuukausi) = kaikkien kuukauden aikana täysin työskennelleiden työntekijöiden summa / kalenteripäivien lukumäärä

Vaikka jotkut työntekijät olisivat mukana vuosiloma, työmatkalla tai sairaana, ne on silti otettava huomioon, koska he ovat organisaation henkilöstössä. Ne työntekijät, jotka ovat ulkopuolisia osa-aikaisia työntekijöitä vanhempainvapaalla, omalla kustannuksellaan vapaalla oleville, siviilioikeudellisilla sopimuksilla rekisteröidyt, työpaikan ulkopuolella koulutukseen ja stipendeihin lähetetyt sekä itse yrittäjä.

Keskimääräistä työntekijämäärää laskettaessa saadaan useimmissa tapauksissa murto-osa, joka on pyöristettävä kokonaislukuun. Tämä tehdään matematiikan sääntöjen mukaisesti:

- 5 tai enemmän desimaalit pyöristetään iso puoli lisäämällä koko yksikkö;

- 4 tai sitä pienemmät desimaalit pyöristetään alas ilman kokonaista yksikköä.

Jos organisaatiossa on työntekijöitä, jotka työskentelevät useammalla kuin yhdellä palkalla, esimerkiksi 1,25 tai 1,5, heidät on laskettava yhdeksi henkilöksi, eli laskennassa otetaan huomioon 1. Osa-aikatyöntekijät lasketaan suhteessa työaikaan. Tässä tapauksessa osa-aikaisten työntekijöiden keskimääräisestä määrästä tehdään seuraava laskelma:

Keskimääräinen työaika (osa-aikatyö kuukaudessa) = tehtyjen henkilötuntien määrä / kesto työpäivä/ kuukauden työpäivien lukumäärä

Myös työpäivän pituus voi yrityksissä olla erilainen: 40-tuntinen viikko tai 8-tuntinen työpäivä katsotaan vakioksi, mutta voi olla myös 20-tuntinen viikko ja 4-tuntinen työpäivä jne.

Siinä tapauksessa, että yksittäinen yrittäjä ei jostain syystä harjoittanut tuotantotoimintaa, näiden kuukausien keskimääräiseksi työntekijöiden lukumääräksi otetaan 0.

Kirjanpidon automatisointi

Voit laskea keskimääräisen henkilöstömäärän itse esitetyllä kaavalla, mutta tarkkuuden lisäämiseksi on parempi käyttää sitä automatisoitu järjestelmä kirjanpito. Kirjanpito tapahtuu pääsääntöisesti ohjelmiston pohjalta, joka sisältää henkilöstön kirjanpidon toiminnon. Sen avulla saat tarkemman laskelman, jota veroviranomaiset eivät kyseenalaista. Mutta jos yksittäinen yrittäjä työllistää vain muutaman työntekijän, ei ole mitään järkeä ostaa kalliita laitteita nimenomaan raportin tekemiseen. ohjelmisto- Voit selviytyä tästä tehtävästä täysin itse.

Esimerkki työntekijöiden keskimääräisen määrän laskemisesta

IP Kharitonov D.V. on sen henkilöstöä: 70 henkilöä, joista yksi oli lomalla koko kuukauden toukokuussa, toinen äitiyslomalla ympäri vuoden, kolmas oli työmatkalla koko kuukauden lokakuussa, neljäs lomaili omalle työ marraskuussa kuukausilasku.

Koko vuoden keskimääräinen henkilöstömäärä lasketaan seuraavasti:

Keskiarvo (tammikuu, helmi, maaliskuu, huhti, kesä, heinä, elo, syyskuu, joulukuu) = (70 – 1) * 9 = 621 – vanhempainvapaalla olevia ei oteta huomioon

Keskiarvo (toukokuu) = 70 – 1 = 69 – vuosilomalla oleva huomioidaan

Keskiarvo (lokakuu) = 70 – 1 = 69 – työmatkalla oleva henkilö huomioidaan

Keskiarvo (marraskuu) = 70 – 1 – 1 = 68 – omalla kustannuksellaan lomalla olevaa ei huomioida

Yhteenvetona saaduista tuloksista laskemme vuoden keskimääräisen työntekijöiden määrän:

Keskimääräinen hinta (vuosi) = (69 * 11 + 68) / 12 = 68,92

Pyöristämällä huomaamme, että yksittäisen yrittäjän D.V. Kharitonovin keskimääräinen työntekijöiden lukumäärä vuodessa on 69 henkilöä.

Blitz vastaa neljään usein kysyttyyn kysymykseen keskimääräisestä henkilöstömäärästä

Kysymys nro 1. Jos yksittäisellä yrittäjällä ei ole työntekijöitä, onko tarpeen toimittaa tiedot työntekijöiden keskimääräisestä lukumäärästä?

Tiedot yksittäisen yrittäjän keskimääräisestä palkkanumerosta tulee toimittaa vain, jos hän on rekisteröity työnantajaksi eli käyttää vuokratyövoimaa yksilöitä. Jos yksittäisellä yrittäjällä ei ole palkattuja työntekijöitä, hänen ei tarvitse toimittaa veroviranomaisille ilmoitusta työntekijöiden keskimääräisestä määrästä.

Vaikka laissa sanotaan suoraan, että yksittäisten yrittäjien, jotka eivät palkkaa työntekijöitä, ei tarvitse toimittaa raporttia keskimääräisestä palkanlaskennasta, voi olla järkevää tehdä nollaraportti tai selvittää tarkemmin osoitteessa verotoimisto. Tosiasia on, että jotkut yksittäiset yrittäjät panevat merkille seuraavan tosiasian: he eivät toimittaneet raporttia työntekijöiden poissaolon vuoksi, ja veroviranomaiset määräsivät heille sakkoja asiakirjojen toimittamatta jättämisestä. Kaikki tämä edellyttää oikeudenkäyntiä, joten sinun on varmistettava etukäteen verotoimistosta, ettei ilmoitusta tarvitse tehdä tai toimittaa nollasarakkeella.

Kysymys nro 2. Jos viimeisen vuoden aikana Raportointikausi Keskimääräinen työntekijöiden määrä ei ole muuttunut, pitääkö minun lähettää raportti uudelleen?

Kyllä, raportti on toimitettava jokaiselta vuodelta, vaikka kahden peräkkäisen raportin tiedot eivät olisi muuttuneet.

Kysymys nro 3. Mitä meille tapahtuu, jos unohdamme raportoida keskimääräisestä henkilöstömäärästä?